| • レポートコード:SRCH55566DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

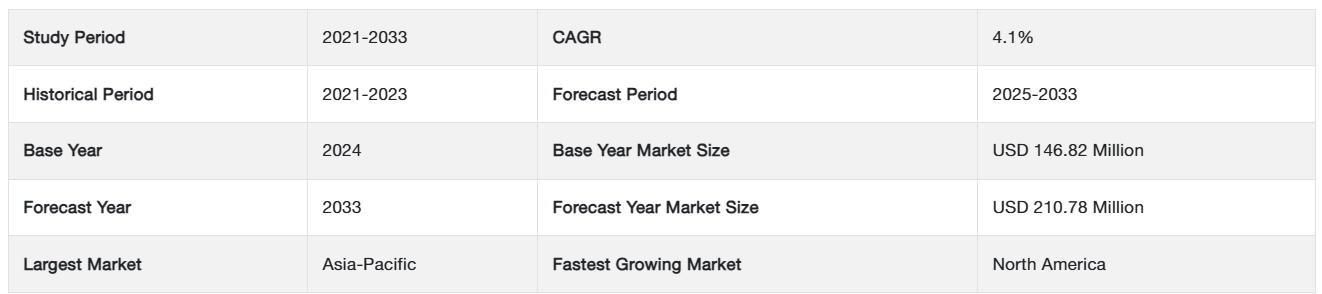

微多孔質断熱材の世界市場規模は2024年に1億4682万ドル、2025年には1億5,284万米ドル、2033年には2億1,078万米ドルに達すると推定され、予測期間中(2025~2033年)の年平均成長率は4.1%です。微多孔質断熱材は優れた断熱特性を有しています。そのため、石油・ガス産業や建設産業など、いくつかのエンドユーザー産業で広く使用されており、世界的なこれらの産業の拡大が世界の微多孔質断熱材市場を牽引すると期待されています。

微多孔質断熱材は、卓越した熱効率と熱伝導率の低さで有名な断熱材です。この材料の設計は、空気やその他の気体の流れを妨げる小さな密閉された孔を一体化することによって、熱伝導を減少させることを目的としています。微多孔質」という名称は、この気孔の寸法が非常に小さいことに由来しており、その大きさはしばしばマイクロメートルの範囲に及びます。

レポート目次

微多孔質断熱材は、そのさまざまな特性から、産業炉や窯、建築、輸送、家電、石油・ガス産業など、さまざまな用途に適しています。微多孔質断熱材は、シリカ、アルミナ、パーライト、バーミキュライト、その他の無機化合物など、さまざまな物質から構成されています。正確な組成は、意図される用途や求められる性能基準によって変動します。

微多孔性断熱材市場の成長促進要因

石油・ガス産業からの高い需要

微多孔質断熱材は、容器、タンク、機器、産業用配管、パイプサポート、焼成ヒーターの断熱に使用されます。石油・ガス産業が微多孔質断熱材を数多くの用途に使用しているのは、主にその優れた断熱特性と高温への耐性のためです。これらの断熱材は、プロセスの効率を大幅に高め、エネルギー消費を最小限に抑え、重要なインフラや設備を保護します。

石油・ガス産業は世界的に急成長しています。中期市場調査「Oil 2023」によると、世界の石油需要は2022年から2028年にかけて6%増加し、日量1億570万バレル(mb/d)に達する見込みです。この成長は、一般的な政府政策や市場動向に沿った、石油化学産業や航空産業からの旺盛な需要によって牽引される見込みです。このように、石油・ガス産業の成長は微多孔質絶縁材料の需要を増大させ、市場成長を促進します。

建設産業からの需要の増加

特に極端な気候を特徴とする地域における建設産業の拡大は、微多孔質断熱材市場の実質的な触媒として機能します。建設業者や請負業者は、スペースと重量の要件を削減しながら効率的な断熱特性を提供する材料を積極的に探しています。断熱材を改善したいというニーズは、エネルギー効率の高い建物の建設を含むインフラ開発イニシアティブによっても促進されています。

さらに、建設産業は世界経済の主要セグメントの1つです。急速な都市化、可処分所得の増加、生活水準の向上、100%直接投資といった要因が、インド、中国、日本、ブラジル、タイといった新興国における建設部門の拡大を支えています。国連の報告書によると、世界人口は2025年に72億人から81億人に増加し、住宅部門を押し上げるとのことです。非住宅用建設プロジェクトの急増は、建設部門における微多孔質断熱材の需要を促進するでしょう。

市場抑制要因

高い製造コスト

微多孔質断熱パネルやボードの製造には、ジルコニアや無機シリカ酸化物など数多くの原材料がユーティリティとして使用されます。不透明性は不透明剤によっても達成され、その特徴は粒子径の制御、熱安定性、表面積全体にわたる均一な分布です。これらの不透明化剤のユーティリティは、熱伝導の最小化に役立ちます。吸湿を防ぎ、ガラスフィラメントを使用することでハンドリング強度を向上させます。

最終製品の熱伝導率が最も低いにもかかわらず、工程と技術にかかる費用は従来の断熱材の3~5倍です。さらに、産業界の生産能力が不十分で、商品化が進んでいないことも、過剰な生産コストの一因となっています。これが、予測期間中の市場発展を制限すると予想されます。

市場機会

環境面での利点

微多孔質断熱材は、熱伝導を緩和する上で大きな効果を発揮します。この技術を産業や家庭用環境に導入すれば、指定された場所の冷暖房に必要なエネルギー消費を削減することができます。エネルギー効率の向上は、総エネルギー使用量の減少につながる可能性があり、化石燃料への依存度を低下させ、温室効果ガスの放出を減少させます。環境問題を考慮し、世界中のさまざまな地域や国が温室効果ガス(GHG)排出量の削減を計画。このような公約は市場を拡大する可能性が高いです。

2019年12月、欧州連合(EU)は「欧州グリーン・ディール投資計画(The European Green Deal Investment Plan)」を提案。この計画は、2050年までに気候ニュートラルな欧州連合を確保するために提示されました。グリーン・ディールの通り、2030年に温室効果ガス排出量を1990年比で55%削減することを公約。中国は2020年9月、エネルギー効率基準の引き上げによる建物のエネルギー効率の向上など、さまざまな要素を考慮し、2060年までにカーボンニュートラルを実現することを約束。新たな政策に基づき、排出量の削減を目指しています。このように、以下の政策は微多孔質断熱材市場の成長機会として作用すると予想されます。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界の微多孔質断熱材市場の最も重要なシェアホルダーであり、予測期間中に大幅に拡大する見込みです。拡大するアジア太平洋地域の建設産業と石油・ガス産業が、このような断熱材に対する需要を大幅に増加させています。アジア太平洋地域の建設産業の成長に寄与している主な要因としては、都市化の急増、可処分所得の増加、生活水準の向上などが挙げられます。アジア太平洋地域では、中国、インド、日本、韓国が主要な発展途上国です。アジア太平洋地域は、2019年現在、世界の建設産業にとって最も重要な市場であり、今後も同産業を支配し続けるでしょう。人口の増加、住宅需要、5Gネットワーク、IoT、人工知能、データセンターなど複数のプロジェクトへの投資が、この地域における建設業界の急拡大に寄与しています。さらに、パンデミックが建設部門に及ぼす可能性のある影響に対処するため、国家発展改革委員会は784億米ドルに相当する65の固定資産投資イニシアチブを策定しました。そのため、さまざまなプロジェクトへの投資により、微多孔質断熱材の需要が増加する見込みです。

さらに、石油化学製品やエネルギーに対するニーズの高まりにより、石油・ガス部門はアジア太平洋全域で拡大しています。国家統計局によると、中国の2021年の原油処理量は、製油所が製品在庫の逼迫を補うために12月に原油の稼働を2.1%減らしたにもかかわらず、前年比4.6%増の1,413万b/dとなりました。中国国家統計局によると、1日の原油生産量は57万6,000トンに迫っています。同様に、インド・ブランド・エクイティ財団(IBEF)によると、同国の航空宇宙産業は、今後4年間で35,000クロー(49億9,000万米ドル)の投資を受けると予想されています。このように、同地域では微多孔質絶縁材料を採用するエンドユーザー産業の成長が市場拡大の原動力となっています。

北米は大幅な成長が見込まれます。北米地域における自動車産業と航空宇宙産業の成長が微多孔質断熱材市場を牽引しています。微多孔質断熱材は、熱効率と軽量化が最も重要な自動車産業や航空宇宙産業で導入されています。米国の自動車産業は、地域および世界の自動車市場に大きく貢献しています。南米アメリカには、アメリカ大陸、ヨーロッパ、アジア太平洋地域の他の経済圏に自動車を生産・輸出する大手自動車メーカーがあります。全米自動車販売協会連合会(NADA)は、2021年の米国自動車製造市場は826億米ドル規模になると予測。

さらに同協会は、2022年の米国の軽自動車新車販売台数が3.4%増の1,540万台になると予測。南米アメリカは北米最大の航空市場であり、航空機保有台数も世界最大。航空宇宙産業の産業活動は、米国の健全な個人消費と、フランス、中国、ドイツなどの国への航空機部品の好調な輸出によって牽引されています。

セグメント別分析

材料別

アルミノシリケートとも呼ばれるアルミナシリカは、酸化アルミニウム(Al2O3、アルミナとも呼ばれる)と二酸化シリコン(SiO2、シリカとも呼ばれる)から成る化合物です。この2つの成分は、多くの鉱物、岩石、および地殻で一般的に見られる物質の主成分です。アルミナ(Al2O3)は、その硬度、高融点、化学的腐食に対する耐性で知られる酸化アルミニウムです。セラミック、耐火物、研磨剤の製造によく使用されます。シリカ(SiO2)はシリコンと酸素の化合物で、地球上で最も広く存在する鉱物です。石英を含む多くの種類の岩石の主成分です。

製品別

硬質ボード・パネル部門が市場貢献度No.1。リジッドボード・パネルは平らで堅牢な構造で、一般に安定性と支持力を提供することで知られる材料で作られています。これらの材料は、様々な分野や用途で有用性を発揮し、明確な目的を果たします。リジッドボードとパネルの選択は、強度、耐久性、重量、外観など、その明確な特性によって決定され、使用目的のユニークな要求を満たします。リジッドボードやパネルは、建築、製造、その他さまざまな分野で不可欠な部材です。

用途別

微多孔質断熱材は、鋳物工場、石油化学工場、発電施設など、さまざまな産業分野で幅広く採用されています。市場の発展は、これらの産業の拡大と、エネルギー効率を最大化するための断熱性向上に対する需要の高まりによって大きく後押しされました。産業プロセスでは、温度を効果的に管理・調節するために適切な断熱が必要です。微多孔質断熱材は、製造業や石油化学産業など多様な産業分野のエネルギー効率を高めることができます。その結果、産業運営に伴う二酸化炭素排出量を削減することができます。

微多孔質断熱材市場の主要企業リスト

-

- Promat International N.V.

- Isoleika S. Coop.

- Morgan Advanced Materials plc

- Unicorn Insulations Ltd.

- Siltherm

- Johns Manville

- Unifrax

- NICHIAS Corporation

- Kingspan Group Plc

- ThermoDyne

- Elmelin Ltd.

最近の動向

- 2023年3月~信越化学工業株式会社が、自動車用高圧ケーブルの絶縁被覆材として最適な成形用シリコーンゴム KE-5641-U)を新発売。

- 2023年9月-PrimaLoft Inc.の最新製品であるPrimaLoftユーティリティは、合成断熱技術の大幅な進歩を象徴。この画期的な製品は、リサイクル素材の採用、効率的な製造工程の採用、優れた寿命により、産業界における持続可能な実践を積極的に推進しています。

微多孔質断熱材の市場セグメント

材料別(2021年~2033年)

- ケイ酸マグネシウムカルシウム

- アルミナシリカ

- その他

製品別(2021-2033)

- フレキシブルパネル

- 硬質ボード・パネル

- その他

用途別(2021-2033)

- 産業

- エネルギー・電力

- 石油・ガス

- 航空宇宙・防衛

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

微多孔質断熱材の世界市場規模分析

- 微多孔質断熱材の世界市場紹介

- 材料別

- 素材別

- 金額別材料

- ケイ酸マグネシウムカルシウム

- 金額別

- アルミナシリカ

- 金額別

- その他

- 金額別

- 素材別

- 製品別

- 製品紹介

- 金額別製品紹介

- フレキシブルパネル

- 金額別

- 硬質ボードおよびパネル

- 金額別

- その他

- 金額別

- 製品紹介

- 用途別

- 用途紹介

- 金額別アプリケーション

- 産業別

- 金額別

- エネルギー・電力

- 金額別

- 石油・ガス

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- 用途紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録