| • レポートコード:SRAD3701DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:船舶 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

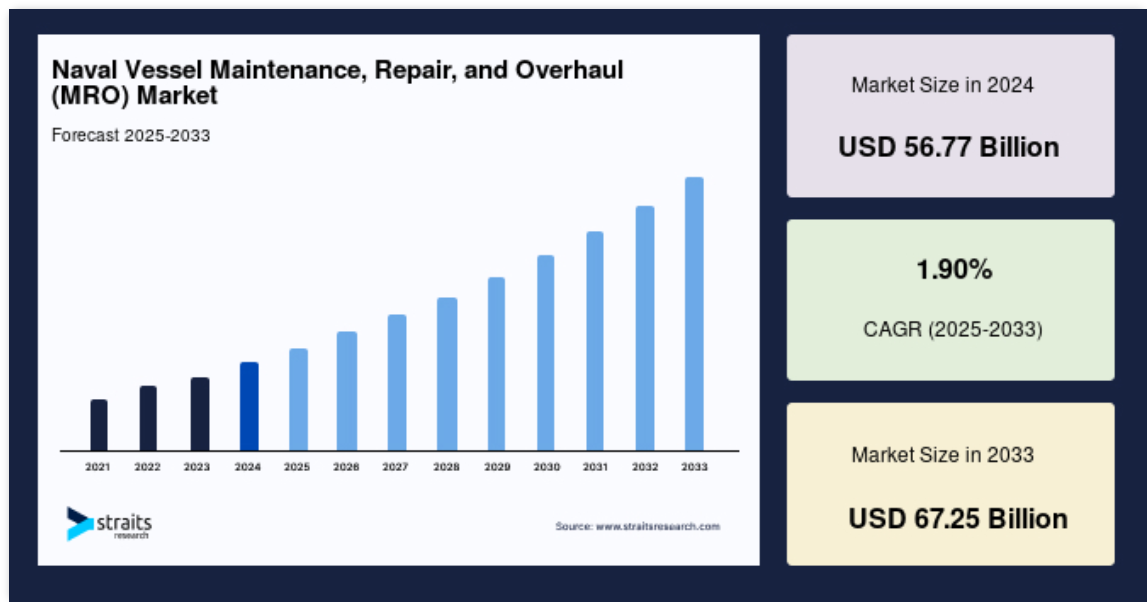

世界の海軍艦艇用整備・修理・オーバーホール(MRO)市場規模は2024年に567.7億米ドルと評価され、2025年の578.5億米ドルから 2033年には672.5億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は1.90%で成長する見込みです。

海軍艦艇用整備・修理・オーバーホール(MRO)とは、艦艇が最適な性能を発揮できる状態に修復するプロセスです。艦艇の寿命を延ばすために、艦艇のMRO市場はオーバーホール、メンテナンス、検査、定期点検、修理、改造を伴うことが多いです。海軍の軍艦は、その寿命を通じて、定期的な修理が必要です。プラットフォームや修理の種類によって、その時々のメンテナンスに必要なインフラや設備が決まります。さらに、多くの国による軍事費の削減と、政府による購入決定能力の鈍化により、艦艇のMROはさらに重要になっています。

レポート目次

海軍艦艇の保守・修理・オーバーホール(MRO)市場の成長要因

海洋紛争、テロ、海賊の増加による艦艇の増加

覇権主義、単独主義、パワーポリティクスの拡大により、国際安全保障システムの構造が危うくなり、国際戦略環境の根本的な変化により、複数の世界的危機が煽られています。現在、安全保障上の脅威に効率的に対応し、緊急かつ重要で、リスクの高い戦略的任務を完遂するため、地域海軍力の能力を高める近代化努力がいくつか進められています。これにより、既存の海軍システムが戦闘に対応できるようになります。中国は海洋におけるプレゼンスを高め、アジア太平洋周辺の人工島に軍事基地を建設しています。

日本、韓国、フィリピン、ベトナムを含む他の地域の主張は、より強引です。一方、米国は世界的に軍事活動を活発化させ、海軍のプレゼンスを高めています。その結果、これらの超大国のライバルは、外部からの影響をかわし、軍事態勢を維持するために、自国の海軍艦隊を強化しています。さらに、黒海ではロシアとウクライナの敵対関係が激化しています。このような緊張のため、周辺の欧州諸国からの海軍軍艦の購入がエスカレートしています。

市場の抑制

予算制約と経済危機

どのような購入や近代化プログラムも、多額の国防費を必要とします。長期的な改善プロジェクトを維持するためには、軍事調達活動は同時に、能力と信頼性を高めることができる最先端技術を開発する必要があります。最新技術を統合するための海軍軍艦の近代化やアップグレードには多額の費用がかかるため、政府はGDPの多くを防衛費に充てなければなりません。各国は、目先の優先事項に基づいて減少しつつある財源を配分する意向であるため、この側面は予測期間中、いくつかの国において市場拡大の障害になると予想されます。数多くの政府による大規模な艦艇の近代化およびアップグレード計画は、財政的優先順位の変化により、縮小、中止、または延期される必要があり、予測期間中の市場見通しに影響を与える可能性があります。

市場機会

既存艦艇の近代化とアップグレード

いくつかの海軍艦艇は、ライフサイクルが延長され、耐用年数半ばのアップグレードによって能力が向上しています。15年から20年の運用後、ほとんどの国は海軍艦隊の耐用年数を延ばすために中期の改造を選択します。多くの国は、さまざまな任務のために大規模な海軍艦隊を保持する必要性が高まっているため、艦艇や潜水艦を耐用年数の途中で更新することを決定しています。ポルトガル海軍が2009年に購入した2隻のMフリゲート艦は現在、耐用年数半ばのアップグレードが行われ、運用期間が2035年まで延長される予定です。兵器、センサー、通信システムの強化が2隻に施され、推進システムと配電システムも検討されます。これらのオーバーホールはオランダの造船会社ダーメンが担当。2022年までに2隻目の建造が完了する予定。オーストラリア海軍のアンザック級フリゲート艦8隻も、耐用年数半ばの改良を受けています。工事は西オーストラリア州ヘンダーソンのBAEシステムズ・オーストラリア社で行われています。2024年初めまでには、8隻の改良プログラムが終了する予定。

地域分析

アジア太平洋: 主要地域

アジア太平洋地域は最も大きな収益貢献をしており、予測期間中のCAGRは2.31%で成長すると予想されています。新造艦艇の購入とMRO市場の拡大に対する需要の増加は、中国が最先端の対艦、対空、対潜システム、センサー、指揮統制ネットワークを装備した、より大型の多任務艦艇を優先して、旧式の単一任務の軍艦を急速に退役させたことに起因しています。中国ではすでに2隻の空母が運用されており、上海からほど近い江南造船所でさらに2隻が建造中。2023年までには、どちらも戦闘態勢に入る予定です。この新空母は、ソビエト連邦で建造された従来の空母を改良した統合電気推進システムと、飛行機の電磁発射システムを備えた中国初の空母になると予想されています。このような技術向上により、自社MRO能力の向上に対する需要が高まると予想されます。南シナ海紛争と国際的緊張の高まりは、市場を大きく加速させる可能性があります。

船舶部隊の近代化と成長の一環として、インド海軍は国産のプラットフォーム、システム、センサー、兵器を構築しています。インド海軍は、2021年7月現在、空母1隻、水陸両用輸送ドック1隻、揚陸艦戦車8隻、駆逐艦10隻、フリゲート艦13隻、原子力弾道ミサイル潜水艦1隻、通常動力攻撃型潜水艦16隻、コルベット23隻、揚陸艦ユーティリティ8隻、大型洋上巡視船10隻、フリートタンカー5隻のほか、多数の補助艇や小型巡視艇を保有しています。インドの造船所では、公有船と民間船の両方が生産されています。しかし、一部のプロジェクトではコスト超過や長期にわたる遅れが生じています。優位性に対抗するため、この地域は他国からの艦艇購入にも積極的。

北米: 成長地域

北米は予測期間中、年平均成長率1.94%で成長する見込み。計画・発注中または建造中の艦艇が多数あり、米海軍の現役艦艇と予備艦艇は現在約490隻。海軍と国防総省は、大型艦艇の割合を減らし、小型艦艇の割合を増やし、巨大な自律型車両で構成される新たな第3層を備えた、より分散型の艦隊設計を実現するために協力してきました。耐用年数の延長と新造を織り交ぜながら、海軍は2034年までに355隻という目標を達成するため、戦力増強計画を積極的に進めてきました。米海軍の2022会計年度の造船計画では、有人および無人艦船の艦隊規模を拡大するために、2052年まで毎年300億米ドル以上の費用がかかるとされています。今後10年間で、米国は艦隊の増加と準備戦略により、MRO活動に対するかなりのニーズを生み出すでしょう。

さらに、カナダ海軍は、カナダ海軍のハリファックス級フリゲートを近代化するためのマルチロールSea Giraffe AMB海軍レーダーアンテナキットをサーブに発注しました。工事は2021年にカナダのハリファックスとスウェーデンのイェーテボリで開始され、2026年まで続く予定です。さらに、カナダの艦隊は、HMCSハリー・デウルフの2021年半ばの試運転で成長しています。2022年の最終四半期には、同クラスの船がもう1隻就役する予定です。これらの近代化イニシアチブは、予測期間を通じて海軍艦艇のカナダMRO市場を支配し続けるでしょう。

ヨーロッパは、その広大な海岸線により、かなりの市場シェアと大きな成長率を持つでしょう。同国では12,000キロメートル以上の海岸線を維持しなければなりません。英国 毎日多くの人々が英仏海峡を渡るため、同国は国境保護と危機管理に対処する必要があり、そのおかげで、警戒を怠らず、任務に備えて海軍のボートを維持することができています。機能的なスキルを向上させ、現在の艦隊を適応させるためのこの地域の取り組みは、MROビジネスの可能性を促進します。これらの行動は、今後数年間で護衛艦隊を3倍に増やし、攻撃型潜水艦の数を拡大する必要があるとした英国国防委員会の調査を受けて行われました。

ロシアの潜水艦と英国海軍の軍艦が衝突したことで、ロシアと英国の緊張が高まり、MRO市場が飛躍的に拡大する可能性が高まっています。衝突は事故だったとはいえ、両国とも海軍の防衛力を強化。2021年8月現在、ドイツと中国の間で南シナ海の領有権争いが拡大し、各国が軍艦を派遣し、西側諸国とともに軍事プレゼンスをエスカレートさせています。約20年ぶりの措置。同国は同海域に海軍艦船を追加派遣する意向。南シナ海での活発な海軍艦艇の活動は、MRO活動への政府の関心を強め、ビジネスの可能性を後押ししています。

アサドとベルベラに追加基地を建設し、継続的な財政支援を受けることで、海軍の活動範囲は拡大するでしょう。今後数年間、UAE海軍は真新しい水上艦船や比較的高価な装備を購入する可能性が高くなります。このプログラムは、海軍艦艇の現地MROセクターに大きな影響を与えます。能力拡張の可能性があるため、地域内外の造船業者間の戦略的協力が増加しています。

アラブ首長国連邦は、フランスのナバル・グループにゴーウィンド・コルベット2隻の8億5,000万米ドルを発注しました。コルベットはADSBと共同で建造される予定。レイセオン社の進化型シースパロー・ミサイル、MBDA社のエクソセット・ミサイル、ナバル・グループ社のSETIS戦闘管理システムが装備される予定。サウジアラビアの現役艦隊を構成するのは、アル・リヤド3隻、マディーナ4隻、LCU3隻、LCM2隻、ボライダ2隻。サウジアラビアは現在、サウジアラビア海軍拡張計画(SNEP II)を開始し、老朽化した東部海軍艦隊の近代化のために200億米ドルを投資するなど、王立サウジアラビア海軍(RSNF)を中心に大規模な軍備更新に取り組んでいます。一方、サウジアラビアはアラブ首長国連邦とは対照的に、造船やMROの専門知識をほとんど持っていません。そのため、サウジアラビアの艦艇部門を発展させるには、他国からの協力と支援が不可欠です。

セグメント別分析

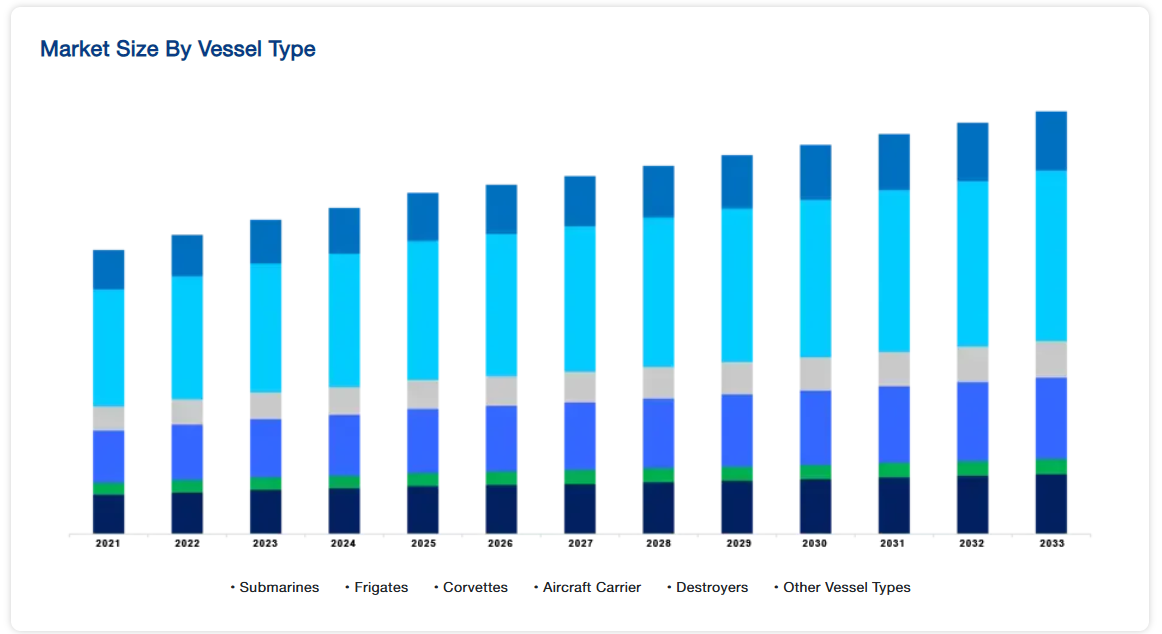

艦艇種類別

世界の艦艇整備・修理・オーバーホール(MRO)市場は、潜水艦、フリゲート、コルベット、航空母艦、駆逐艦、その他の艦艇の種類に二分されます。駆逐艦セグメントは市場への貢献度が最も高く、予測期間中のCAGRは2.25%と予測されています。駆逐艦は、より強力で近距離の水上戦闘艦による攻撃から艦隊内の大型補助艦艇を守る、迅速で軽快な長耐久駆逐艦です。現在、世界には約250隻の駆逐艦が配備されています。米国、中国、日本などの国が世界の駆逐艦艦隊のほとんどを所有しています。駆逐艦は取得費と維持費が高いため、世界的に見ても採用している海軍はごく少数です。世界の駆逐艦の平均年齢が上昇するにつれて、世界各国は最新鋭の機械と就役中の保守・修理計画で艦隊の近代化に投資しています。駆逐艦の近代化構想が必要とされるのは、より現代的な駆逐艦に最新の兵器システムを搭載する必要性が高まっているためです。各国はまた、時代遅れの艦船をより近代的な処置で近代化し、耐用年数を延ばすことで、現在の駆逐艦艦隊の維持に投資しています。米国の現艦隊のDDG-51アーレイ・バーク級フライトIIA駆逐艦は、2021年にセンサー、電子機器、ミサイルのアップグレードを開始しました。予測期間中、これらの進歩がこのセグメントの拡大を促進すると予想されます。

海上航空基地として機能し、全長の飛行甲板と航空機を格納、装備、配備、回収する区域を持つ艦船は、空母として知られています。空母は多くの甲板スペースを必要とするため、海軍艦隊で最大の軍艦は空母です。空母は、多くの航空機と乗組員を守るための防御能力を備えていなければなりません。空母の購入費、運用費、維持費は高額です。世界で最も高度で近代的なアメリカの超空母の運用費は、年間10億ドルを超えます。小型空母は安価ですが、価格が高いため、多くの国で普及が妨げられています。現在、海軍に空母を保有しているのはわずか8カ国。空母は20隻以上あり、現在、米国が世界の空母の半分以上を支配しています。

MROの種類別

世界の艦艇整備・修理・オーバーホール(MRO)市場は、エンジンMRO、乾ドックMRO、部品MRO、改造に二分されます。乾ドックMRO分野が最も市場規模が大きく、予測期間中の年平均成長率は1.86%と予測されています。海軍艦艇の乾ドックMROには、広範なシステムと艦体の修理メンテナンスが含まれます。毎年、艦艇を入念に検査するメンテナンスが実施されます。また、船体、プロペラ、舵、その他水中に沈んでいて通常航行中は手の届かないものへのアクセスも可能です。艦艇のMROに対するニーズの高まりを受けて、国内のドライドックのMRO能力を向上させている国もあります。インド政府は2019年9月、インド海軍のために、空母の接岸が可能なムンバイ最大の最新式乾ドックを開設しました。長さ281メートル、幅45メートル、深さ16.7メートルのこのドライドックでは、潜水艦2隻を含む多数の艦船を同時にドッキングさせることができます。巡洋艦の修理には、武器と支援システム、機械システムとブースト推進ユニットの近代化が含まれます。海軍は、艦艇のこのような大規模な修理に多額の資金を費やす必要があり、ドライドックMRO産業の利益を高めています。

軍艦で行われる最も重要な仕事の1つは、海軍エンジニアリングMROです。メインエンジンは機関室の総機械コストの30%以上を占めています。従って、それを維持することは、財政的、戦略的観点から極めて重要です。深刻な損傷があれば、大きな経済的損失となり、船舶のアイドリングを引き起こし、艦隊の準備態勢を低下させます。船舶用エンジンの修理と標準保守点検は、故障を防ぐための定期的なメンテナンスです。船舶用エンジンは、海上での運用時に多くの問題に直面します。海は非常に暖かく、または冷たく、地域の気温は大きく変化するため、長時間の航行ではより多くのメンテナンス作業が必要になります。拡大する海軍艦隊とエンジンMROの需要の高まりは、エンジンOEMの収益成長を助けます。

海軍艦艇の保守・修理・オーバーホール(MRO)市場の主要企業リスト

-

- General Dynamics Corporation

- Huntington Ingalls Industries Inc

- Lockheed Martin Corporation

- Navantia SA SME

- ThyssenKrupp AG

- BAE Systems PLC

- Naval Group

- Rolls-Royce Holdings PLC

- Rhoads Industries Inc.

- Abu Dhabi Ship Building Company

- Larsen & Toubro Limited

- Damen Shipyards Group

- FINCANTIERI SpA

最近の動き

- 2022年10月 ロッキード・マーティンとAyarLabsが次世代センサーシステム向けマイクロチップ接続の開発で提携

- 2022年11月-HIIがREMUS 620無人水中ビークルを発表。

海軍艦艇の保守・修理・オーバーホール(MRO)市場細分化

艦艇種類別(2021年〜2033年)

- 潜水艦

- フリゲート

- コルベット

- 航空母艦

- 駆逐艦

- その他の艦船種類

MRO種類別 (2021-2033)

- エンジニアリングMRO

- ドライドックMRO

- コンポーネントMRO

- 改造

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- ラメア

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

艦艇の保守・修理・オーバーホール(MRO)の世界市場規模分析

- 世界の艦艇整備・修理・オーバーホール(MRO)市場紹介

- 船舶種類別

- 船舶タイプ別

- 金額別船舶種類

- 潜水艦

- 金額別

- フリゲート

- 金額別

- コルベット

- 金額別

- 空母

- 金額別

- 駆逐艦

- 金額別

- その他の種類

- 金額別

- 船舶タイプ別

- MRO種類別

- 紹介

- MRO種類 金額別

- エンジニアリングMRO

- 金額別

- ドライドックMRO

- 金額別

- コンポーネントMRO

- 金額別

- 改造

- 金額別

- 紹介

- 地域別

- 紹介

- 金額別地域

- 南米アメリカ

- 金額別

- ヨーロッパ

- 金額別

- アジア太平洋

- 金額別

- ラメア

- 金額別

- 紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録