| • レポートコード:SRSE55495DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

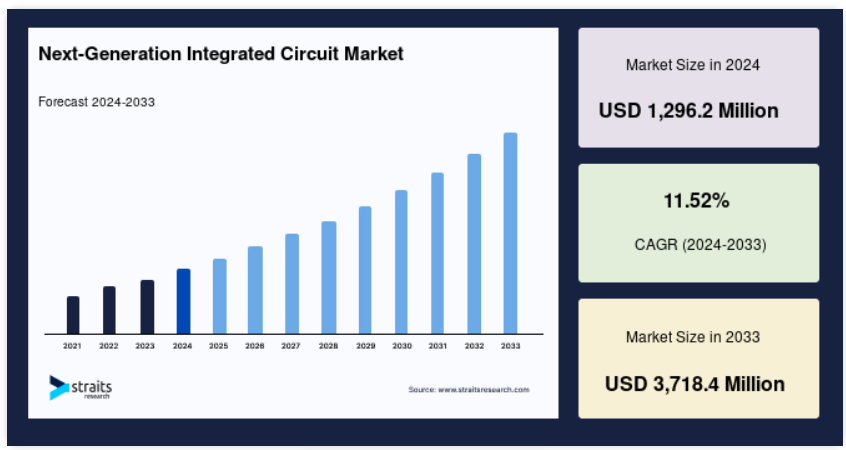

次世代集積回路(IC)の世界市場規模は、2024年に12億9,620万米ドルと評価され、2025年には14億4,552万米ドル、2033年には37億1,840万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は11.52%で推移すると予測されています。

次世代集積回路(IC)は、現代の電子機器の進化する需要に対応するために設計された半導体技術の著しい進歩を表しています。従来型のICとは異なり、これらの先進的な回路は性能、効率、機能を強化し、多くの場合、小型化、処理能力の向上、低消費電力化などの機能を組み込んでいます。これらは、人工知能(AI)、機械学習、モノのインターネット(IoT)などの新技術をサポートするために不可欠です。

レポート目次

ネットワーク接続性の向上に対する世界的な需要が高まる中、5G技術の採用が急増しています。この次世代モバイル・ネットワークは、データ速度の高速化、低遅延化、大容量化を約束し、さまざまなアプリケーションの接続性の新時代を促進します。シームレスな接続性とリアルタイムのデータ処理に依存するIoTデバイスの急速な普及は、次世代集積回路の必要性をさらに高めています。これらの回路は、IoTアプリケーションに求められる効率性と機能性を実現するために不可欠であり、デバイスが性能を維持しながら効率的に通信できるようにします。

その結果、次世代集積回路市場は大きな成長を遂げています。この拡大は、強化されたネットワーク接続に対する需要の増加だけでなく、これらの回路が先端技術やアプリケーションの機能をサポートする上で重要な役割を果たしていることも要因となっています。

次世代集積回路市場の動向

先端ノード技術の出現

微細化は、従来型の次世代集積回路を5nmや3nmの技術が追い越すなど、プロセスノードの微細化への原動力となりつつあります。このシフトは、高性能、低消費電力、トランジスタ密度の向上を約束する先端ノードへの大きなインセンティブを生み出しています。企業は、人工知能、5G通信、高性能コンピューティングなどの用途に合わせた、より効率的で強力なチップを製造するため、こうした先端ノードの研究開発に多額の投資を行っています。

- 例えば、米国エネルギー省は、エネルギー効率の高い技術を採用することで、2030年までに米国のエネルギー消費を25%削減できると見積もっています。このことは、高性能なだけでなく環境にも優しい次世代ICの開発がメーカーにとって急務であることを強調しています。

より小さく、より効率的なノードを求める動きは、半導体産業における革新と競争を後押ししており、最新アプリケーションの高まる需要に応えることを目指すハイテク企業にとって、半導体産業は重要な注力分野となっています。

次世代集積回路市場の成長要因

ネットワーク接続性の向上

5Gネットワークの普及は、5G通信のデータスループット向上とレイテンシ低減要件を管理するために設計された集積回路(IC)の進歩を大きく後押ししています。この進展は、半導体分野で新たな機会を生み出しています。

- 例えば、2019年から2020年にかけて、世界のスマートフォン出荷台数に占める5G対応デバイスの割合が1%から20%に急増したことが統計で示されています。

さらに、2023年には5G対応スマートフォンの市場シェアが4G出荷台数を上回り、69%に達する可能性があると予測されています。この移行は、5Gインフラの需要をサポートできる次世代ICの緊急の必要性を強調し、半導体産業の革新と成長を促進します。

IoTデバイスの採用増加

モノのインターネット(IoT)は、センサー、ネットワーク接続、ソフトウェア、情報の収集と交換を容易にする必要な電子機器を組み込んだ相互接続デバイスの広大なネットワークを表しています。これらの相互接続デバイスは、さまざまな産業で自動化プロセスを実行するために不可欠です。IoTデバイスの増加により、多様なセンサー入力と通信プロトコルを効果的に管理できる低消費電力でエネルギー効率の高い集積回路(IC)が求められています。

- 例えば、台湾積体電路製造(TSMC)は2023年7月、台湾の先端チップ包装施設に28億7000万米ドルを投資する計画を発表しました。この施設は、生成型人工知能アプリケーション向けに設計された高性能半導体の包装に重点を置く予定です。

抑制要因

高コストにつながる技術的限界

先端集積回路(IC)の開発は、しばしば高コストの原因となる重大な技術的制約によって妨げられています。革新的な製造技術や高度なツールの開発には多額の投資が必要なため、大規模な研究開発(R&D)が必要となることが、コスト高を招く大きな要因となっています。次世代ICの製造には、半導体材料、製造プロセス、設計手法のブレークスルーを達成することが頻繁に必要です。

このような技術的課題を克服するには、複雑なエンジニアリング、広範なテスト、厳しい産業規格への準拠が必要になることが多く、手間とコストがかかります。その結果、生産コストが上昇し、それが消費者に転嫁される可能性があるため、先端ICへのアクセスが制限されます。

さらに、研究開発投資の経済的負担は、中小企業が市場で効果的に競争することを制限し、産業における多様性と革新性の欠如につながる可能性があります。その結果、こうした技術的な制約が、世界の次世代集積回路市場全体の成長と拡大に大きな足かせとなっています。

市場機会

AIと機械学習機能の統合:

人工知能(AI)と機械学習機能の集積回路(IC)への統合は、市場成長を促進する重要な機会です。この傾向は、ニューラル・プロセッシング・ユニット(NPU)やテンソール・プロセッシング・ユニット(TPU)など、機械学習操作の性能向上のために最適化されたAI専用チップの開発につながっています。これらの特化型チップは、より高速なデータ処理とリアルタイムの分析を可能にし、さまざまな分野にわたる革新的なアプリケーションへの道を開きます。

- 例えば、グーグルのテンソル・プロセッシング・ユニット(TPU)は、AIワークロード専用に設計されており、画像認識から自然言語処理まで、さまざまなアプリケーションで活用されています。データセンターにおけるTPUの使用は、機械学習モデルのトレーニングと推論時間を大幅に高速化し、AI統合ICが産業を変革する可能性を示しています。

AIとIC技術の融合は、プロセスを効率化し、自律走行車、スマートデバイス、エッジコンピューティングソリューションなどの最先端技術の開発を促進する、革新のためのエキサイティングな道を提供します。

地域別洞察

アジア太平洋地域が支配的

アジア太平洋市場は、ネットワークインフラ、特に5Gの展開の急速な進展に牽引され、世界の次世代集積回路市場で大きな成長を遂げています。GSMAの「Mobile Economy APAC 2023 Report」によると、アジア太平洋地域のモバイル接続に占める5Gの割合は、2022年のわずか4%から急増し、2030年には41%を超えると予想されています。このような5G導入の急増は、強化されたネットワーク機能をサポートできる次世代ICの需要を促進し、同地域の市場拡大をさらに後押ししています。

南米アメリカが最も急成長している地域

一方、北米は最も技術的に進んだ地域の1つであることから、予測期間中に大きな成長が見込まれています。米国やカナダなどの先進国は、5G技術導入の最前線にいます。2023年6月に発表されたOmdiaの最新データでは、5Gワイヤレス接続における北米のリーダーシップが強化されており、これは主に5Gネットワークサービスの改善に対する需要の高まりによるものです。

国別インサイト

- 米国: 米国は、Intel、AMD、Qualcommなどの大手企業が先陣を切って技術革新に取り組んでおり、集積回路業界をリードしています。米国政府の政策は、製造と研究の両面で半導体産業を強化するために大きな支援を行ってきました。例えば、半導体の研究開発費は売上高の10.3%を占めており、技術的リーダーシップを維持するための国のコミットメントを強調しています。

- 中国 中国は半導体産業で目覚ましい発展を遂げ、集積回路の独立した生産国になることを目指しています。同国は研究開発に多額の投資を行っており、特に5nmノード以下の最先端プロセスに注力し、米国の競合他社に対抗しています。最近の動きでは、19の政府および国有投資家が、国内生産と技術革新を強化することを目的とした中国国家IC基金の第3フェーズに470億ドルの追加を約束しました。

- 台湾: 世界最大の集積回路受託製造企業である台湾は、世界の半導体サプライチェーンにおいて重要な役割を担っています。台湾政府は、台湾半導体産業協会(TSIA)を通じて、特にプロセス技術と包装ソリューションの革新と競争力を積極的に推進しています。台湾は、世界の最先端半導体製造能力の約92%を占め、世界的な優位性を強調しています。

- 韓国: メモリとロジックICに強みを持つことで知られる韓国は、2030年までに韓国のエコシステムを強化することを目的とした4500億ドルのイニシアティブであるK-Semiconductor Strategyを通じて半導体産業を推進しています。

韓国の半導体産業は、人工知能とメモリ・ソリューション向けの先端チップに注力しています。例えば、SKハイニックスは2024年に約68億ドルを投資して新しい半導体工場を設立する予定です。

- ドイツ: ドイツは自動車用および産業用集積回路を得意とし、研究開発に重点を置いています。同国の半導体戦略は、ヨーロッパの半導体能力を強化することを目的としており、現地生産に多額の投資を行っています。ドイツは、特に電気自動車や自律走行車向けの車載用ICに注力しており、3D積層技術のリーダーとしての地位を確立しています。同国は今後数年間に約200億ユーロ(221億5000万ドル)を半導体産業に投資する予定。

- 日本: 半導体技術の長い歴史を持つ日本は、精密製造と革新的な材料で有名です。日本政府は、国内半導体製造業、特に次世代チップ製造業を復活させるため、2022年度と2023年度に3,300億円相当の補助金制度を導入し、産業へのコミットメントを強化しています。

- カナダ カナダは、政府のイニシアチブに支えられ、集積回路市場で強力な競争相手として台頭しています。2024年7月、カナダ政府はCMCマイクロシステムズが主導する2億2,000万ドルのプロジェクトに1億2,000万ドルを投資すると発表しました。このプロジェクトは、3D積層技術の強化に重点を置き、世界の半導体産業におけるカナダの競争力を高めることを目的としています。

- インド インドは半導体市場で台頭しつつあるプレーヤーで、政府は国産製造能力の構築に注力しています。PLI(Production Linked Incentive)スキームは、投資を誘致し、半導体製造のための強固なエコシステムを開発するためのものです。

インド政府は、民生用電子機器や自動車などの分野を中心に、半導体やディスプレイ製造の発展を支援する7万6,000クロー(100億米ドル以上)のプログラムを承認しました。

セグメンテーション分析

製品種類別

デジタル集積回路(IC)として知られる半導体デバイスは、一般にデジタルICまたはマイクロチップと略され、デジタル論理ゲートとその他のデジタルコンポーネントの複雑な構成をシリコーン基板上にシームレスに集積したものです。これらのデジタル構成要素は、メモリ管理、データ操作、制御機能、算術演算など、特定のデジタル演算を実行します。

処置

ハイブリッドまたはマルチチップ集積回路(IC)は、単一のパッケージまたはアセンブリが多数の集積回路または半導体チップを集積した電子回路のカテゴリです。これらのチップは、マイクロプロセッサ、メモリ・チップ、アナログまたはデジタル信号処理コンポーネント、またはその他の特殊な業務で構成されています。

コンポーネントに基づいて、世界の次世代集積回路市場は変調器、減衰器、レーザー、光増幅器、光検出器に分けられます。

マルチチップ集積回路(IC)において、変調器は変調動作を行うように設計された回路または電子部品です。変調とは、搬送波信号の1つまたは複数の特性を情報信号の後に変化させ、通信チャネルを介してデータを効率的に伝送する処置を指します。アプリケーションによっては、1つの基板上に多数の半導体チップまたはダイを相互接続したマルチチップ集積回路が、さまざまな目的で変調器を使用することがあります。

コンポーネント別

医療分野では、数多くの最先端アプリケーションの開発を促進し、既存の医療技術を強化する次世代集積回路(IC)の機能の重要性が高まっています。ICは、特にスマートウォッチやフィットネス・モニターの重要な部品です。これらの集積回路は、身体活動、睡眠パターン、脈拍数に関するデータを送信および処理することができ、ユーザーは自分の健康をリアルタイムで監視および管理することができます。

各社の市場シェア

世界の次世代集積回路市場の主要企業は、戦略的パートナーシップの形成、研究開発への多額の投資、新たな産業や社会のニーズに合致したコネクティビティ・ソリューションを強化する革新的技術の導入により、成長を促進しています。

グラフコア(英国): 新興市場のプレーヤー

グラフコアは、特にIPU(Intelligence Processing Unit)技術を通じて、人工知能プロセッサの先駆的な業績で認知度を高めています。この特化型チップは機械学習ワークロードを最適化するように設計されており、AI主導型産業にとって魅力的な選択肢となっています。

最近の動向

- 2023年、Graphcoreはウエハーオンウエハー(WoW)技術を採用した世界初のAIプロセッサであるBow IPUを発表しました。この技術革新により、Graphcoreは次世代AIチップ開発におけるキープレイヤーとして位置付けられています。

次世代集積回路市場の主要企業一覧

-

- Allied Electronics & Automation

- Qualcomm

- Mouser Electronics Inc.

- Infineon Technologies AG

- STMicroelectronics

- Analog Devices Inc.

- Intel Corporation

- Bourns Inc.

- Macronix International Co.Ltd.

- TDK- Micronas GmbH

最近の動向

- 2024年4月 –Keysight Technologies, Inc.は、最新のRF集積回路(RFIC)設計者の複雑なマルチフィジックス・ニーズを満たすことを目的とした次世代RF(無線周波数)モデリング・ツール「RFPro Circuit」を発表しました。人工衛星、自動車、無線システムの設計者は、自動化と相互運用性を活用して複雑なワークフローを作成することで、高密度3D包装における性能問題を克服する強力な設計を行うことができます。

アナリストの見解

当社のアナリストによると、次世代集積回路(IC)市場は、半導体技術、人工知能(AI)、IoTアプリケーションの革新に後押しされ、急速な拡大を経験しています。特に自動車、医療、家電などの主要分野では、5Gやエッジコンピューティング技術の普及を背景に、より小型で効率的なICに対する強い需要傾向が現れています。これらの次世代ICは、データ処理を高速化し、さまざまなアプリケーションのデバイス機能を強化するために不可欠です。

しかしアナリストは、研究開発(R&D)コストの高騰やサプライチェーンの持続的な混乱など、特定の課題も強調しています。こうした障害にもかかわらず、市場の見通しは依然として有望で、高度な製造プロセスや次世代材料への旺盛な投資により、大幅な成長が見込まれています。企業は競争力を維持するために最先端技術に積極的に投資しており、市場は今後数年間で持続的に発展する見通しです。

次世代集積回路市場のセグメンテーション

製品種類別(2021-2033年)

- デジタル集積回路

- アナログ集積回路

- ミックスドシグナル集積回路

処置別(2021-2033年)

- 薄膜・厚膜集積回路

- モノリシック集積回路

- ハイブリッド集積回路、マルチチップ集積回路

部品別 (2021-2033)

- 変調器

- 減衰器

- レーザー

- 光アンプ

- 光検出器

アプリケーション別 (2021-2033)

- 自動車

- 医療

- 電子機器

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

次世代集積回路の世界市場規模分析

- 次世代集積回路の世界市場紹介

- 製品種類別

- 製品紹介

- 金額別製品種類

- デジタル集積回路

- 金額別

- アナログ集積回路

- 金額別

- ミックスドシグナル集積回路

- 金額別

- 製品紹介

- 処置別

- 技術紹介

- 金額別処置

- 薄膜・厚膜集積回路

- 金額別

- モノリシック集積回路

- 金額別

- ハイブリッドまたはマルチチップ集積回路

- 金額別

- 技術紹介

- コンポーネント別

- 導入

- 金額別コンポーネント

- 変調器

- 金額別

- 減衰器

- 金額別

- レーザー

- 金額別

- 光増幅器

- 金額別

- 光検出器

- 金額別

- 導入

- 用途別

- 導入

- 金額別アプリケーション

- 自動車

- 金額別

- 医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録