| • レポートコード:SRMM56817DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

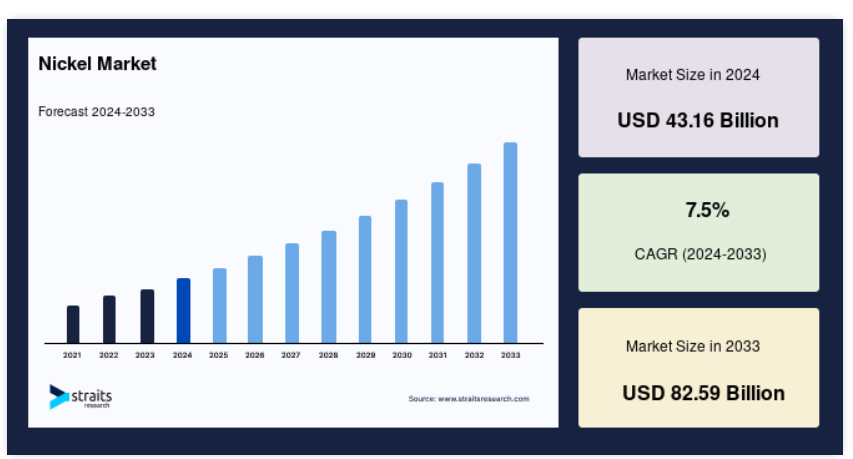

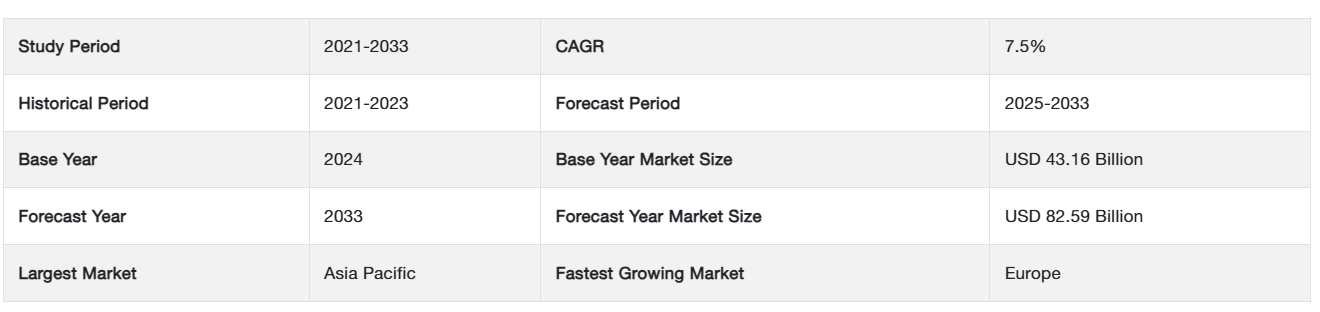

世界のニッケル市場規模は2024年に431億6000万米ドルと評価され、2025年の463億9000万米ドルから2033年には825億9000万米ドルに達し、予測期間(2025年~2033年)のCAGRは7.5%と成長すると予想されています。

ニッケルは、天然に存在する、わずかに金色の光沢のある銀白色の金属です。ニッケルは 5 つの安定同位体を有し、室温で固体のまま、沸点は 2730°C、融点は 1455°C です。強磁性、硬度、耐食性、耐錆性、延性があります。ニッケルは天然元素であるため、鉱業によって抽出する必要があります。

ニッケルは、抽出冶金という手段によって取得されます。このプロセスでは、鉱石から目的の金属を分離し、精製して純度を高めます。鉱石は、地球の表面の深部に存在する天然の岩石で、採掘、精製、販売して利益を得ることができる貴重な鉱物を含んでいます。通常、ニッケルは精製された後、棒、ロッド、プレート、シート、チューブなど、さまざまな形状に加工されます。これらの形状を作るには、いくつかの処置が施されます。

レポート目次

ニッケルの主要鉱石は、ラテライトとマグマ硫化物の 2 種類に分類されます。世界市場は、さまざまな産業、特にニッケル需要の 70% 近くを占めるステンレス鋼の生産で広く使用されていることが原動力となっています。地理的には、インドネシア、フィリピン、ロシアなど、埋蔵量が豊富な国々がニッケル市場を支配しています。

市場動向

グリーンニッケル生産への注目度の高まり

世界市場は、サステナビリティへの要求と電気自動車(EV)の台頭により、「グリーンニッケル」生産へと移行しています。生産者は、炭素排出量を最小限に抑えるため、湿式冶金プロセスや高圧酸浸出(HPAL)などのエコフレンドリーな手段を採用しています。Vale や BHP などの企業は、低炭素ニッケルの需要に応えるため、再生可能エネルギーを事業に統合しています。インドネシアは、豊富なラテライト鉱床を活かし、EV バッテリー用のグリーンニッケルプロジェクトへの投資を呼び込んでいます。

- 2024年9月、Wyloo Metals は Metalshub と提携し、CO2 排出量の透明性を高める取り組みを開始しました。Wyloo は、Metalshub のプラットフォームを活用し、オーストラリアのカンバルダでの操業を再開しながら、低炭素ニッケル製品の販売を目指しており、市場における持続可能なニッケル生産への注目をさらに高めています。

ニッケル市場の成長要因

電気自動車(EV)バッテリー需要の急増

電気移動手段への移行はニッケル市場の主要な成長要因であり、ニッケル含有量の高い化学組成であるNMC(ニッケル・マンガン・コバルト)やNCA(ニッケル・コバルト・アルミニウム)がリチウムイオンバッテリー生産の過半数を占めています。ニッケルの高いエネルギー密度はEVの性能と航続距離を向上させ、需要を後押ししています。

- 国際エネルギー機関(IEA)の報告によると、2022年の世界的なEV販売台数は1,000万台を超え、政府の補助金やカーボンニュートラル目標により成長が加速しています。

そのため、テスラやCATLなどの企業はバッテリー生産を拡大しており、高純度バッテリー製造に不可欠なクラスIニッケルの需要が堅調に伸びています。

- 例えば、2024年7月、パナソニックエナジーはオーストラリアのCSIROと提携し、リチウムイオン電池用途向けのニッケルラテライト処理技術の進歩を推進し、EVセクターの持続的な成長を支援しています。

ステンレス鋼の生産の伸び

世界ニッケル需要の 65% 以上を占めるステンレス鋼は、依然として重要な成長ドライバーです。ニッケルは耐食性、耐久性、強度を高める能力があるため、建設、自動車、家電製品に欠かせない素材です。中国、インド、インドネシアなどの新興市場での急速な工業化により、ステンレス鋼の生産が拡大しています。

例えばインドネシアは、ニッケル鉱業と並行してステンレス鋼の生産能力を拡大しています。同様に、中国のインフラ整備計画やインドの「メイク・イン・インド」キャンペーンなどの政府主導の政策も、ステンレス鋼の需要をさらに押し上げています。

- 例えば、2024年10月、Jindal Stainless は Sulawesi Nickel Processing Industries Holdings の株式を 100% 取得し、インドネシアでステンレス鋼の溶解工場を開発・運営する合弁会社を設立しました。これは、このセクターの成長の可能性を強調する出来事です。

制約要因

価格変動とサプライチェーンリスク

ニッケル価格は市場の不均衡、地政学的緊張、投機的取引の影響を受けて極めて変動が激しいです。2022年のロシア・ウクライナ紛争のような混乱は、ロシアが世界最大のニッケル生産国であるため、価格の急騰を引き起こしました。同様に、インドネシアの未加工ニッケル鉱石の輸出禁止措置はグローバルなサプライチェーンに緊張をもたらし、国内加工能力への依存度を高めています。

この価格変動は、ニッケルが生産コストに大きな影響を与えるステンレス鋼や電池産業などのエンドユーザーに不確実性をもたらしています。

- 例えば、2024年1月、アメリカのステンレス鋼CRコイル市場は、需要の低迷とニッケルおよび鉄鉱石の供給過剰により、急激な落ち込みを見ました。世界的なニッケル余剰は、生産コストの低下が続くステンレス鋼メーカーに懸念をもたらしています。

市場機会

ニッケルリサイクルの取り組みの拡大

サステナビリティへの関心の高まりにより、ニッケルリサイクルは世界市場において大きなチャンスとなっています。ステンレススクラップや使用済み EV バッテリーなどの使用済み製品からニッケルをリサイクルすることで、価格変動やサプライチェーンのリスクの影響を受ける一次ニッケル源への依存度を低減することができます。

この取り組みは、環境問題に対処するだけでなく、循環型経済も支援します。Glencore や Umicore などの企業は、バッテリースクラップからニッケルを回収するためのリサイクルの取り組みを強化しており、産業の持続可能な慣行を推進しています。

- 例えば、アメリカを拠点とする Nth Cycle は、高品質のニッケル・コバルト MHP の生産を先駆けています。Nth Cycle のソリューションは、インフレ抑制法(Inflation Reduction Act)に準拠しており、オハイオ州の施設で 720 万ドルの税額控除を受けています。

この取り組みは、サステナビリティの目標と規制基準の達成においてニッケルリサイクルの役割が拡大し、大きな市場機会が生まれていることを示しています。

地域別動向

アジア太平洋地域:65.25% の市場シェアを誇る主要地域

アジア太平洋地域は、ステンレス鋼生産とバッテリー製造における圧倒的な消費量を背景に、グローバル市場をリードしています。中国、インドネシア、日本が主要な貢献国です。中国は、広範なステンレス鋼生産とEVバッテリー製造能力の拡大により、ニッケル需要の50%以上を占める世界最大の消費国です。

さらに、インドネシアはニッケル生産の主要国として台頭し、特にニッケル銑鉄(NPI)の生産で注目されています。同国はニッケル鉱石の輸出禁止措置を導入したことで、現地の製錬・精錬施設への大規模な投資が促進されており、EV用バッテリーグレードのニッケル生産を目的とした高圧酸浸出(HPAL)プラントの建設が進んでいます。

- 2022年7月、EPIとShell Overseas Investments B.V.は、フィリピンで再生可能エネルギープロジェクトを開発するための合弁会社、Greenlight Renewables Holdings Inc. (GRHI) を設立しました。この提携は、持続可能なエネルギーソリューションに対する地域投資の拡大を反映しており、グリーン技術に対するニッケル需要をさらに後押しするものです。

ヨーロッパ:ドイツ、ノルウェー、フランスで急成長

ヨーロッパは、再生可能エネルギーと電気自動車への移行を背景に、世界市場で 2 番目に急成長している地域です。欧州連合(EU)の 2050 年までのカーボンニュートラル目標と「欧州グリーンディール」により、ニッケルを多量に含む電池、特に電気自動車(EV)やエネルギー貯蔵システム向けの需要が大幅に増加しています。ドイツ、ノルウェー、フランスなどの国々は、政府の優遇措置と消費者の需要の高まりを背景に、EV への移行をリードしています。

さらに、ギガファクトリーや戦略的原材料パートナーシップなど、バッテリーバリューチェーンに対する EU の投資も、この地域のニッケル市場の成長を推進しています。Umicore などの企業は、Ni リサイクル技術の進歩、循環型経済の推進、一次ニッケル源への依存度の低減に取り組んでいます。こうした取り組みにより、ヨーロッパは世界市場の将来を形作る重要な役割を担う立場にあります。

各国情報

- フィリピン –フィリピンは、主に中国に加工用の原鉱石を輸出する、世界有数のニッケル輸出国です。ミンダナオ島とパラワン島に豊富なニッケル鉱床があることが、その大きな要因となっています。しかし、鉱業は森林伐採や汚染の原因となることがあるため、この産業は環境問題にも直面しています。規制政策が変動する中、世界的なニッケル生産における同国の役割は変化を続けています。

- ロシア –ロシアは、ノリルスク・ニッケル社が主要事業を展開する、世界有数のニッケル生産国です。同国は、高品質のニッケルが採掘されるシベリアに広大な鉱床を有しています。また、精製にも力を入れており、ヨーロッパおよびアジアの主要供給国となっています。しかし、制裁などの地政学的緊張により、将来、市場の安定や国際貿易が混乱する可能性があります。

- オーストラリア –オーストラリアは、世界市場で大きな役割を果たしており、大量のニッケルを産出しています。従来型の採掘と新しい採掘技術の両方を用いて、ニッケル生産の多様化を図っています。Ni 電池生産におけるパートナーシップなど、クリーンエネルギーへの移行に向けた投資が、同国の地位を強化しています。また、オーストラリア政府は、鉱物探査に有利な政策を講じて産業の成長を支援しています。

- カナダ –カナダは、主にオンタリオ州とケベック州に世界最高級のニッケル鉱床を有しています。EV バッテリーに対する需要の高まりを受けて、カナダのニッケル産業は、国内および海外の需要に応えるべく拡大しています。同国の安定した政治環境と確立された鉱業インフラは、ニッケル探査および生産にとって魅力的な投資環境となっています。

- ブラジル –ブラジルは、特にカラジャス地方に豊富なニッケル埋蔵量を誇ります。ブラジルのニッケルは高品質で知られ、その大部分はヨーロッパやアジアに輸出されています。しかし、ブラジルのニッケル産業は、物流のボトルネックや地域住民の懸念といった課題に直面しています。それにもかかわらず、豊富な埋蔵量と競争力のある生産コストにより、ブラジルは依然として重要な役割を担っています。

- 中国 –中国は、特に急成長する電気自動車およびステンレス鋼産業により、世界最大のニッケル消費国です。生産ではなく、加工、精製、消費の面で世界市場における重要な役割を担っています。電池生産に牽引される中国の高純度ニッケル需要は、世界のサプライチェーンを一変させ、同国の戦略的な備蓄は市場価格に影響を与えています。

- フィンランド – フィンランドは、ケヴィツァ鉱山などの鉱業を営む、ヨーロッパの重要なニッケル生産国です。また、電池用途向けのニッケルを高水準で精製することに注力しており、ヨーロッパのグリーン移行において重要な役割を果たしています。フィンランドは、安定した統治とサステナビリティへの取り組みにより、特に EV メーカーにとって魅力的なニッケル投資先となっています。

ニッケル市場のセグメント分析

種類別

ニッケル・クロム合金は、その汎用性および高温・酸化環境下での性能により、世界市場を支配しています。航空宇宙産業および自動車産業、特にガスタービン、ジェットエンジン、排出ガス制御システム向けの需要が拡大しており、このセグメントは着実な成長が見込まれています。これらの合金は、発電所部品や熱交換器に使用される再生可能エネルギーへの移行により、その重要性がさらに高まっています。さらに、積層造形(3D プリンティング)の進歩により、複雑な高性能部品の製造にニッケル・クロム合金の使用が増加し、市場での地位が固まっています。

用途別

ステンレス鋼セグメントは、建設、産業機械、輸送機器での幅広い用途に牽引され、世界市場を支配しています。中国やインドなどの新興市場では、急速な工業化と都市化が進んでおり、政府が大規模なインフラプロジェクトに投資しているため、ステンレス鋼の需要が拡大しています。さらに、成長を続ける自動車産業や食品加工産業も、その耐食性と衛生的な特性からステンレス鋼に依存しています。世界的な炭素排出量削減の取り組みが強化される中、太陽電池パネルのフレームや風力発電機などの再生可能エネルギーインフラにおけるニッケル含有ステンレス鋼の需要は拡大し、ニッケル市場におけるその重要性がさらに高まる見通しです。

企業市場シェア

ステンレス鋼、電池、合金などの重要な最終用途産業における需要の高まりを受けて、世界のニッケル市場における企業は、戦略的に投資を拡大しています。主要企業は、鉱業の最適化と高度な精製技術の統合により、生産能力を増強しています。

特に、エネルギー貯蔵ソリューションやEV生産に不可欠なバッテリー用ニッケルの生産量拡大に焦点が当てられています。さらに、企業は東南アジアなど主要地域での存在感を強化し、急速に拡大するEVと再生可能エネルギー部門向けのニッケルの安定供給を確保しています。

ツィンシャン・ホールディング・グループ:ニッケル市場の新興プレイヤー

2003年に設立されたTsingshan Holding Groupは、シームレスパイプ、溶接パイプ、チューブ、パイプ継手などのステンレス鋼製品のトップメーカーです。中国・温州に本社を置き、世界的なステンレス鋼産業の主要企業としての地位を確立しています。

同社の製品は、造船、圧力容器、発電所用ボイラー、石炭化学、石油化学、製紙、自動車、航空宇宙産業など、さまざまな分野で広く使用されています。高品質の製品で高い評価を得ており、Sinopec、PetroChina、CNOOC などの大手企業の認定サプライヤーとなっています。

最近の動向

- 2023年10月、ツィンシャン・ホールディング・グループは、2024年初頭にイラク・バスラに鉄鋼産業複合施設を建設することが決定しました。この複合施設は、2003年のアメリカ主導の侵攻以前はイラク最大の鉄鋼メーカーであったジェネラル・スチール・カンパニー(GSC)の跡地に建設されます。

ニッケル市場の主要企業一覧

-

- Vale S.A.

- Norilsk Nickel (Nornickel)

- BHP Group

- Glencore Plc

- Anglo American Plc

- Jinchuan Group International Resources Co. Ltd.

- Sherritt International Corporation

- Sumitomo Metal Mining Co., Ltd.

- Eramet Group

- South32 Limited

- MCC (Metallurgical Corporation of China) Limited

- Tsingshan Holding Group

- Poseidon Nickel Limited

最近の動向

- 2024年10月 – 国有の金鉱山会社アネカ・タンバン(Antam)は、子会社であるガグ・ニケル(PTGN)を通じて、中国のエターナル・ツィンシャン・グループ・リミテッド(ETGL)の子会社であるニュートン・インターナショナル・インベストメント・ピーティーイー・リミテッド(NII)の株式30%を$102.5百万(Rp 1.60兆)で取得しました。

- 2024年9月 – Nickel Industries は、インドネシアの Siduarsi ニッケル・コバルトプロジェクトの 51% の株式取得を完了しました。この買収は、同プロジェクトにおける 1.1% のニッケル含有量 5,000 万トン以上の初期鉱物資源を条件としていました。Nickel Industries は、5,200 万 dmt の 1.1% のニッケルおよび 0.1% のコバルト、すなわち 561,000 トン分のニッケル金属および 31,000 トン分のコバルトに相当する初期鉱物資源を発表しました。

アナリストの意見

当社のアナリストによると、ステンレス鋼、電気自動車(EV)用バッテリー、再生可能エネルギーなどの主要産業の需要が急増しており、世界のニッケル市場は変革の波に直面しています。ニッケルはリチウムイオン電池の化学成分として重要な役割を果たしており、進行中のエネルギー転換の中心的存在として、持続可能な技術における重要性が高まっています。特に中国やインドなどの新興国における都市化とインフラ開発の進展により、ステンレス鋼の生産におけるニッケルの需要は引き続き堅調です。

しかし、市場は、価格変動、鉱業に伴う環境問題、サプライチェーンに影響を与える地政学的混乱などの課題に直面しています。こうした課題にもかかわらず、持続可能な鉱業、リサイクル、および高度な加工技術への投資の拡大は、最終用途のニーズの変化やグローバルな持続可能性の目標に対応するための、この産業の積極的な取り組みを反映しています。

ニッケル市場のセグメント化

種類別(2021年~2033年

- 鍛造ニッケル

- ニッケル鉄合金

- ニッケル-銅合金

- ニッケル-モリブデン合金

- ニッケル-クロム合金

- その他

用途別(2021-2033)

- ステンレス鋼

- バッテリー

- 合金製造

- 電気めっき

- その他

目次

- ESG の動向

- 免責

エグゼクティブ

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界のニッケル市場規模分析

- 世界のニッケル市場紹介

- 種類別

- ニッケル

- 金額別

- ニッケル合金

- 金額別

- ニッケル-鉄合金

- 金額別

- ニッケル-銅合金

- 金額別

- ニッケル-モリブデン合金

- 金額別

- ニッケル・クロム合金

- 金額別

- その他

- 金額別

- ニッケル

- 用途別

- 概要

- 用途別金額別

- ステンレス鋼

- 金額別

- 電池

- 金額別

- 合金生産

- 金額別

- 電気めっき

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

研究方法論

付録