| • レポートコード:SRSC54498DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

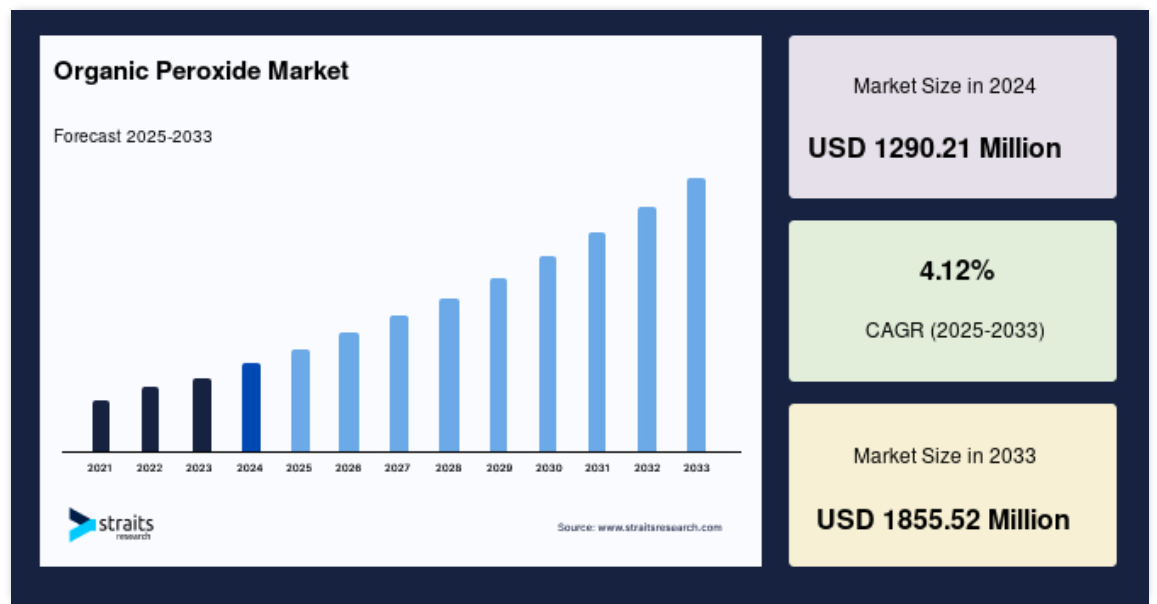

有機過酸化物の市場規模は、2024年に12億9,021万米ドルと評価されました。予測期間(2025年~2033年)には、2025年に13億4,336万米ドルから2033年に18億5,552万米ドルに達し、CAGR 4.12%の成長が見込まれています。

過酸化物官能基(ROOR′)を持つ有機化合物は、有機化学では有機過酸化物と呼ばれます。これらの化合物はヒドロペルオキシドであり、R′が水素の場合はその記事で取り上げられています。過酸化物の O-O 結合は容易に切断され、RO•形のフリーラジカル(点は不対電子を表します)を放出します。したがって、有機過酸化物は、ガラス強化プラスチックに使用される不飽和ポリエステル、アクリル、ビニルエステル樹脂などの重合反応の開始剤として有用です。この目的には、MEKPとベンゾイル過酸化物が広く使用されています。ただし、同じ特性により、有機過酸化物は爆発的に発火する可能性があります。

レポート目次

有機過酸化物の分類は、ヒドロキシ基(-OH)末端の有無と、アルキル基とアシル基の置換基の有無に基づいて行われます。ジフェニル過酸化物は、有機過酸化物クラスにおける空白を埋める化合物です。量子化学計算によると、ベンジジン再配列に匹敵するほぼ障壁のない反応を示します。有機過酸化物は、無機過酸化物と同様に、消毒剤としてよく使用される強力な漂白剤です。さらに、包装材料、洗剤、パーソナルケア製品の生産を触媒します。

ハイライト

- 過酸化ベンゾイルが種類セグメントを支配

- ポリマーおよびゴムが用途セグメントを支配

- アジア太平洋地域が世界市場で最大のシェアを占める

有機過酸化物市場の成長要因

さまざまな最終用途産業におけるポリマーの需要の増加

有機過酸化物は、PE、PVC、EPS などの熱可塑性プラスチックの合成の開始剤、ポリプロピレンなどのポリマーの改質剤、熱硬化性樹脂の硬化剤、エラストマーの架橋剤として使用されています。PVC は、柔軟なチューブや容器などの使い捨て医療機器に最も広く使用されているプラスチック材料です。したがって、ポリマーは医療産業において重要な役割を果たしています。開発途上国の多くの企業は、政府による住宅およびインフラ建設セグメントの振興策により、PVC パイプの需要拡大に対応するため、製造能力の増強を進めています。

さらに、家電製品における高衝撃ポリスチレンおよび汎用ポリスチレンの使用の増加も、有機過酸化物の需要を後押ししています。在宅勤務のためのノートパソコンやスマートフォンの利用の増加により、2020 年のアメリカのスマートフォンユーザー数は 3 億人近くに達しました。したがって、上記のすべての要因により、ポリマーの使用が増加し、ポリマーの製造に使用される有機過酸化物の需要も増加すると予測されます。

重合用途と市場拡大の加速

低密度ポリエチレン(LDPE)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)、およびポリ酢酸ビニルは、有機過酸化物から製造されるポリマーの一部です。LDPE の大部分は包装用フィルムに使用されています。近年、鶏肉包装、乳製品、スナック菓子、冷凍食品の袋、ベーカリー製品など、包装用フィルムの需要が拡大しています。包装・加工技術協会(PMMI)の調査によると、世界の包装市場は 2016年の 368 億米ドルから 2021年には 422 億米ドルに拡大すると予測されています。

その主な要因としては、人口増加、サステナビリティへの関心の高まり、開発途上地域の購買力の向上、スマート包装のニーズの高まりなどが挙げられます。さらに、ポリプロピレンなどのプラスチック素材を使用した軟包装の需要も増加しています。米国フレキシブル包装協会(FPA)によると、軟包装は他の包装形態に比べ 10 倍のコスト削減が可能であり、内容物の無駄を 50~90% 削減することで製品の生産量を向上させることができます。したがって、市場は予測期間中に拡大すると予想されています。

市場制約

有機過酸化物の保管、輸送、取り扱いにおける困難

有機過酸化物に関連する主な懸念は、火災と爆発です。有機過酸化物は極めて有毒で腐食性があります。また、強力な酸化剤でもあります。ほとんどの有機過酸化物で汚染された可燃物は、急速に発火し、激しく燃焼します(すなわち、爆燃します)。米国防火協会(NFPA)は、代表的な有機過酸化物の組成について危険度分類システムを作成しています。NFPA の分類システムは、カナダ運輸省またはアメリカ運輸省(DOT)の認証を受けた、標準的な輸送および保管容器におけるこれらの化合物の火災および爆発の危険性について説明しています。有機過酸化物は、その独特な特性により、化学薬品倉庫に簡単に保管することはできません。過酸化物の廃棄や容器などの洗浄は難しくはありませんが、正確かつ慎重に行う必要があります。したがって、有機過酸化物の保管、輸送、取り扱いに関するこれらの制限は、その消費を制限し、市場の成長を抑制する可能性があります。

市場機会

コーティング用途での利用の急増

コーティング樹脂や接着剤の製造では、有機過酸化物が開始剤として使用されています。自動車、電子、船舶、石油・ガス、建設、鉱業、発電、その他多くの産業分野において工業用コーティング剤の使用が増加しており、コーティング樹脂の需要が高まっているため、有機過酸化物の需要も増加しています。例えば、石油・ガス産業の拡大に伴い、世界中でパイプラインの設置が増加しており、コーティング剤の需要も増加しています。EastMed パイプラインは、イスラエルとキプロスの沖合からギリシャとイタリアにガスを輸送するための大規模プロジェクトです。両国は 2022 年までに最終的な投資決定を行い、2025 年までに 60 億ユーロ(68.6 億米ドル)のパイプラインを完成させ、ヨーロッパのエネルギー資源の多様化に貢献する予定です。したがって、上記の要因が市場拡大の機会を生み出しています。

地域別分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界最大の有機過酸化物市場シェアを占めており、予測期間中に年平均成長率(CAGR)4.69%で成長すると予測されています。中国は、この地域における最大の売上高貢献国です。中国は世界最大のプラスチック生産国であり、世界全体のプラスチック生産量の30%を占め、15,000社を超えるプラスチック生産企業が存在します。さらに、中国は世界有数のゴムの生産国および消費国でもあります。2020年10月、中国は2つの高度な合成ゴムに関するプロジェクトを承認しました。CNPCの石油化学研究所と山東玉龍石油化学有限公司は、「TBIRおよび統合ゴムに関する技術ライセンス契約」を正式に締結しました。ブタジエンとイソプレンは、TBIRとして知られるゴムコポリマーを形成します。これは、中国ではまだ工業化段階にある合成ゴムです。2020年の合成ゴムの生産量は、2019年の7,439.6メートルトンから0.99%増加し、7,513.2メートルトンに達しました。有機過酸化物がポリマーの合成に用いられるため、同国の合成ゴム生産の増加が市場を刺激すると推定されています。

ヨーロッパは、予測期間において 3.69% の CAGR を示すと予測されています。この地域では、ドイツが最大の市場シェアを占めています。ドイツのパルプ・紙部門は、世界最大級のパルプ・紙産業を誇っています。また、ドイツは世界有数の紙輸出国でもあります。同国の紙産業も、前年比で約 3.4% の成長を見ました。さらに、健康や環境への関心から食品の紙包装の需要が高まっていることも、製紙業界の成長見通しを後押ししています。ドイツは、光学技術、精密歯科用器具、画像診断機器を中心に、高品質の医療機器の製造において長い実績があります。同国は世界第 3 位の医療機器市場、欧州最大の医療機器市場を有しています。医療は国の優先課題であり、政府は長年にわたり研究開発とイノベーションに注力してきました。このように、これらの産業の成長が、有機過酸化物の市場拡大を牽引しています。

北米は、予測期間において大幅な成長が見込まれています。米国は、この地域市場を支配しています。米国は、世界最大かつ最も強力な経済大国の一つです。プラスチック工業協会(PLASTICS)の報告によると、メキシコとカナダは、米国のプラスチック産業の最大の輸出市場であり続けています。米国政府のデータによると、2020 年、米国のプラスチック産業は 15,688 社の製造施設を運営し、758,000 人の従業員を雇用し、3,340 億米ドルの出荷額を達成しました。この数字には、自社使用のプラスチック製品を製造する事業所、およびプラスチック産業に製品やサービスを供給する事業所は含まれていません。さらに、プラスチック産業は主に製造部門を支えており、今後も新しい製造施設のある州へとシフトし続けるでしょう。COVID-19 によるサプライチェーンの混乱により、製造の国内回帰への関心が高まっています。さらに、米国経済は他の国々よりも回復が早く、事業拡大にとって魅力的な市場となっています。

南米市場は、アルゼンチン、ブラジル、その他の南米諸国にさらに二分されます。ブラジルの繊維生産は、2021 年は 2020 年同期比 36% 増加しました。Textile Focus によると、ブラジルはマスクなどの保護用品に生産をシフトすることで、年間を通じて生産率を維持しました。さらに、同国の衣料品部門の売上高は、2021年に前年比で120%以上増加しました。2021年時点で、ブラジルの衣料品製造部門はマイクロ企業で構成されていました。さらに、同国の衣料品生産施設の約72%がマイクロ企業に分類されていました。同国における繊維・衣料品製造分野での小規模プレーヤーの台頭は、市場にポジティブな影響を与える可能性があります。

セグメント分析

世界の疼痛管理市場は、種類および用途によって区分されています。

種類別

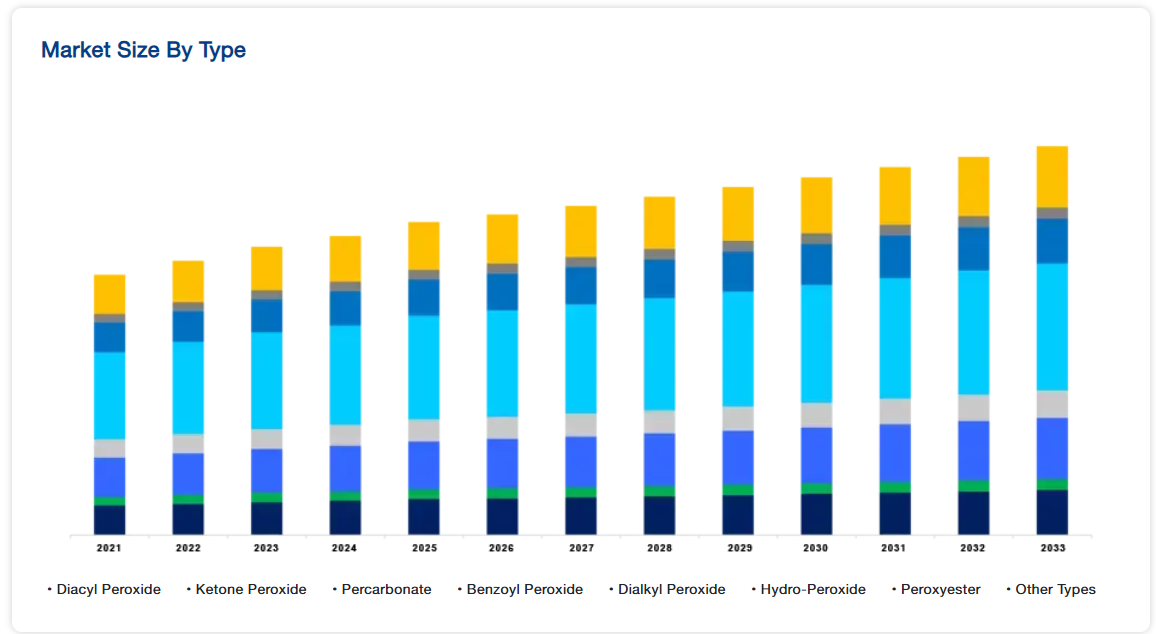

世界の有機過酸化物市場は、ジアシル過酸化物、ケトン過酸化物、過炭酸塩、過酸化ベンゾイル、ジアルキル過酸化物、ヒドロ過酸化物、過酸化エステル、その他の種類に分類されます。過酸化ベンゾイルセグメントは世界市場を支配しており、予測期間中は 4.25% の CAGR で成長すると予想されています。ベンゾイル過酸化物は、最も一般的で広く使用されている有機過酸化物の1つであり、抗菌性、刺激性、角質溶解性、コメド溶解性、抗炎症性などの特性から、ニキビ治療、ヘアブリーチング、歯のホワイトニングなどに個人用ケア製品や化粧品で頻繁に使用されています。これは、過酸化物結合でつながった2つのベンゾイル基から構成されています。ベンゾイル過酸化物が皮膚に触れると、ベンゾ酸と酸素に分解されます。この酸素放出により、火傷の抗生物質やニキビ治療用の皮膚薬として効果があります。さらに、ニキビの治療法は症状の程度によって決定されますが、過酸化ベンゾイルは最も効果が高く、広く利用されています。過酸化ベンゾイルは、クリーム、ローション、ジェル、液体洗浄剤など、さまざまな形で市販されています。その濃度は 2.5% から 10% まであります。

ジアシル過酸化物は分解副生成物が最も少なく、有益なフリーラジカルに分解されます。電気親和性、酸化剤、ラジカル源としての作用により、ジアシル過酸化物(RCO₂)₂は安価に入手可能で、有機合成において広く使用される試薬です。ジアシル過酸化物は、不飽和ポリエステル樹脂の硬化、PVC、ポリスチレン、ポリアクリレートの製造など、幅広い用途に使用されています。PVC の重合では、ジアシル過酸化物はフリーラジカル開始剤として使用されます。また、ビニルモノマーの重合も触媒します。ジアシル過酸化物は、熱可塑性プラスチックやエラストマーの架橋剤、熱硬化性樹脂の硬化剤としても利用されています。ジアシル過酸化物の半減期温度は 1 分(267 °F)と低いため、加工の観点からは、ほとんどの架橋用途には不向きです。一方、ジアシルペルオキシドは、加工温度を低く抑える必要がある用途ではその効率性を発揮します。

用途別

世界の有機過酸化物市場は、ポリマーおよびゴム、コーティング剤および接着剤、紙および繊維、化粧品、医療、その他に分類されます。ポリマーおよびゴムセグメントが市場を独占しており、予測期間中は 4.42% の CAGR を記録すると予想されています。有機過酸化物は、プラスチックの製造における開始剤、硬化剤、エラストマーおよび熱可塑性樹脂の架橋剤、ポリマーの合成および改質に用いられます。飽和ゴムと不飽和ゴムは、有機過酸化物で架橋されます。さらに、過酸化物はポリマー鎖に沿って分解し、自由ラジカルを生成します。過酸化物ラジカルは、近くのポリマー鎖と結合して炭素-炭素結合を形成します。過酸化物架橋ポリマーおよびエラストマーは、機械的・物理的特性が向上し、温度、酸化、老化、応力割れ腐食に対する耐性が優れています。さらに、金属やPVCと接触しても変色しにくく、より明るい色調を保持します。

有機過酸化物は、コーティング樹脂や接着剤の製造の開始剤として使用されます。アクリル樹脂コーティングに広く使用されています。コーティング剤として使用されます。ケトン過酸化物、過酸化エステル、ジアルキル過酸化物、ヒドロペルオキシドなどの有機過酸化物は、接着剤やコーティング剤のコーティング剤や開始剤として使用されています。無水過酸化ベンゾイルペーストは、アクリルやシリコーン接着剤に使用されています。輸送、建築、建設、電子などの産業からの需要の高まりとともに、コーティング剤や接着剤の需要も増加しており、有機過酸化物の需要も増加しています。

有機過酸化物市場における主要企業一覧

- AKPA KİMYA

- ACE CHEMICAL CORP

- Chinasun Specialty Products Co. Ltd

- Arkema Group

- Kawaguchi Chemical Co. Ltd

- MPI Chemie BV

- Lianyungang Hualun Chemical Co. Ltd

- NOF CORPORATION

- Nouryon

- PERGAN GmbH

- Novichem Sp. z o.o

- Plasti Pigments Pvt. Ltd

- United Initiators.

最近の動向

- 2023年5月– Nouryon は、中国の寧波にある施設で有機過酸化物の生産を「大幅に」拡大する意向を発表しました。2024年半ばまでに、このオランダの特殊化学品メーカーは、Perkadox 14 および Trigonox 過酸化物の生産能力をそれぞれ 6,000 トン/年に増強する予定です。

- 2022年10月– ヴェーバー&シェアー社は、北、中央、東ヨーロッパの一部の国々で、アルケマ社の有機過酸化物ブランド「Luperox®」および「ReHc®」の販売を開始しました。

有機過酸化物市場のセグメント化

種類別(2021年~2033年

- ジアシル過酸化物

- ケトン過酸化物

- 過炭酸塩

- 過酸化ベンゾイル

- ジアルキル過酸化物

- ヒドロペルオキシド

- ペルオキシエステル

- その他の種類

用途別(2021-2033年

- ポリマーおよびゴム

- コーティング剤および接着剤

- 紙および繊維

- 化粧品

- 医療

- その他

地域別(2021-2033年

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の有機過酸化物市場規模分析

- 世界の有機過酸化物市場 概要

- 種類別

- 概要

- 種類別金額別

- ジアシル過酸化物

- 金額別

- ケトン過酸化物

- 金額別

- 過炭酸塩

- 金額別

- 過酸化ベンゾイル

- 金額別

- ジアルキル過酸化物

- 金額別

- 過酸化水素

- 金額別

- 過酸化エステル

- 金額別

- その他の種類

- 金額別

- 概要

- 用途別

- 概要

- 用途 金額別

- ポリマーおよびゴム

- 金額別

- コーティング剤および接着剤

- 金額別

- 紙および繊維

- 金額別

- 化粧品

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録