| • レポートコード:SRPP56180DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

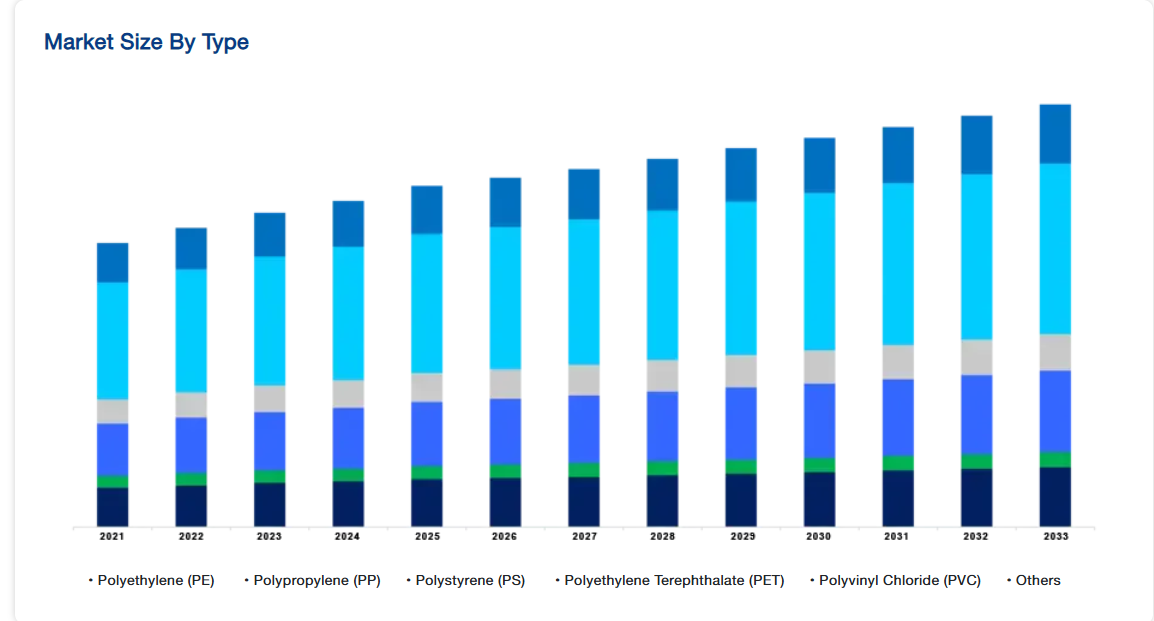

包装用樹脂の世界市場規模は2024年に3111億6000万米ドル。2025年の3,334億1,000万米ドルから 2033年には5,793億2,000万米ドルに達すると推定され、予測期間中(2025〜2033年)の年平均成長率は7.15%です。

電子商取引の急激な成長により、効率的な包装ソリューションの需要が大幅に高まっています。包装用樹脂は、出荷や取り扱いに伴う課題に耐えるために不可欠な強度と適応性を備えており、世界市場の成長を加速させることが期待されています。さらに、主要企業は市場での競争力を維持するために、機能や特徴を強化した新しい包装用樹脂を発売しており、それによって市場成長の機会を生み出しています。

レポート目次

主なハイライト

- 食品と飲料がエンドユーザー分野を独占

- アジア太平洋地域が最大の市場株主と推定

包装用樹脂は、商品を保管・輸送するためのボトル、容器、フィルムなど、さまざまな種類の包装に使用される材料。通常、石油または天然ガスがこれらの樹脂の原料となり、繰り返し分子の長い鎖で構成されるポリマーです。一般的な包装用樹脂の種類には、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)などがあります。

それぞれの種類は、柔軟性、強度、透明性、バリア性などの特性が異なるため、さまざまな用途に適しています。例えば、PETはその透明性と剛性から飲料用ボトルによく使用され、PEはポリ袋のような軟包装に好まれます。包装用樹脂は、製品の品質を保ち、保存期間を延ばし、流通や保管時の安全性を確保する上で極めて重要です。

包装用樹脂市場の成長促進要因

電子商取引と小売分野の成長

電子商取引と小売部門の急成長は、包装用樹脂市場を前進させる主要な推進要因です。オンラインショッピングの急増と世界的な小売チェーンの拡大により、効率的で耐久性のある包装材料への需要が急増しています。ワードプレスのチュートリアルによると、オンラインショッピング人口は2023年末までに26億4,000万人に達します。このeコマースの統計によると、世界中の少なくとも33%の人々が、自分のニーズを満たすためにオンラインショッピングを利用しており、これは2022年と比較して5%の増加を示しています。包装用樹脂は、製品を製造業者から消費者まで安全かつ確実に輸送する上で重要な役割を果たしています。電子商取引が消費者の行動と小売の風景を変え続けているため、包装用樹脂の需要は引き続き堅調で、市場の拡大を後押しするでしょう。

市場抑制要因

環境への懸念と規制圧力

包装用樹脂市場では、環境への懸念が大きな阻害要因となっています。プラスチック廃棄物の急増と、それが船舶や陸上の生態系に及ぼす悪影響は、世界的に警鐘を鳴らしています。これを受けて、各国政府や規制機関はプラスチック汚染を軽減するための厳しい対策を実施しています。例えば、欧州連合(EU)の「使い捨てプラスチック指令」は、特定の使い捨てプラスチック製品を禁止し、持続可能な代替品の使用を増やすことを義務付けています。

同様に、カナダやインドのような国も、不要不急の使い捨てプラスチックを段階的に廃止する政策を導入しています。このような規制により、包装方法の大幅な変更が必要となり、企業はエコフレンドリー樹脂への革新と投資を余儀なくされています。この転換は、コストの増加や、規制要件と性能基準を満たす生分解性・リサイクル可能な材料を開発するための技術進歩の必要性という課題を提起しています。

市場機会

新製品の発売

最近、市場の主要プレーヤーによる新しい包装用樹脂の発売が増加しています。

- 例えば、2022年4月、エクソンモービルは最新製品であるExceed™ Sパフォーマンスポリエチレン(PE)樹脂を発表しました。

この樹脂は、剛性と耐久性の優れた組み合わせを提供すると同時に、製造工程での扱いやすさも抜群です。ポリマーサイエンスの最新技術を駆使したこの新しいPEプラットフォームは、フィルムの配合や設計を容易にするとともに、現在市販されているものに比べ、フィルムの性能、生産効率、包装の耐久性を向上させます。

- さらに2024年2月、シカゴに本社を置く保護包装開発の専門企業であるPregis LLCは、認定円形ポリエチレン(PE)樹脂をユーティリティとする発泡包装ソリューションを発表しました。この技術革新は、テキサス州アービングにあるエクソンモービル社との提携によるものです。Pregisは、このアイデアは、PEフォームの優れた保護特性を提供しながら、円形のプラスチック製品に対する顧客の需要を満たす包装の必要性から生まれたと述べています。このアプローチにより、市場成長の機会が生まれると期待しています。

地域分析

アジア太平洋地域の包装用樹脂市場

アジア太平洋地域は、世界の包装用樹脂市場の中で最も重要なシェアホルダーであり、予測期間中に大幅に拡大する見込みです。アジア太平洋地域は、急速な産業化、都市化、中間層の急増といったダイナミックな要因に後押しされ、包装用樹脂の市場として最も急成長しています。その結果、この地域内の国々では、樹脂を含む様々な包装材料に対する需要が大幅に急増しています。この成長は、この地域の経済大国であるインドと中国で特に顕著です。

中国の包装用樹脂市場を牽引しているのは、世界最大の製造拠点としての地位と、活況を呈する消費者市場です。中国の電子商取引部門、特にアリババとJD.comは繁栄を続けており、効率的で耐久性のある包装ソリューションのニーズを促進しています。さらに、中国政府は環境の持続可能性と循環型経済を重視しており、包装産業が再構築されつつあります。リサイクル可能な材料の使用と生分解性樹脂の開発を促進する規制は、市場のダイナミクスに影響を与え、より環境に優しいパッケージングソリューションの革新と採用を企業に促しています。その結果、中国は世界の包装用樹脂市場の将来を形作る重要なプレーヤーであり続けています。

インドの包装用樹脂市場は、同国の堅調な経済成長と消費支出の増加を反映しています。人口が14億人を超え、中産階級が急成長しているインドは、包装ソリューションにとって大きな市場機会をもたらしています。Make in India」キャンペーンや外国投資に対する政府の好意的な政策などの取り組みが製造活動を刺激し、包装用樹脂の需要をさらに高めています。さらに、この地域の企業は、施設や生産能力を拡大するための戦略的な取り組みを行っています。

- 例えば、2023年12月、インドの公的部門であるHindustan Petroleum Corporation Limited(HPCL)は、ラジャスタン州ジョードプルから約80kmに位置するPachpadraの高度石油化学施設で樹脂の製造を開始しました。LLDPE、HDP、PP樹脂は、フィルムや軟包装材料の製造にユーティリティとして使用されます。

南米アメリカの包装用樹脂市場

北米は、主要企業の存在と包装ソリューションの技術進歩により、包装用樹脂市場で大きなシェアを占めています。持続可能な包装への需要の高まりとオンライン小売の増加が市場の成長をさらに後押ししています。さらに、食品・飲料、医療、消費財産業からの旺盛な需要も市場を後押ししています。

米国の包装用樹脂市場は、米国に本社を置くDow Inc.やExxonMobil Corporationなどの大手企業が、包装用樹脂分野での大幅な技術革新と投資を牽引しています。持続可能性が重視されるようになったことで、これらの企業はリサイクル可能で生分解性のある包装ソリューションを開発するようになりました。例えば、コカ・コーラが100%リサイクルPETボトルを製造するイニシアチブは、市場が持続可能な慣行へとシフトしている顕著な例です。さらに、プラスチック廃棄物管理に関する米国環境保護庁のガイドラインのような規制の枠組みは、エコフレンドリーな包装材料の採用を奨励することで、市場のダイナミクスを形成しています。

カナダの包装用樹脂市場は、米国よりは小さいものの、食品・飲料産業の拡大や持続可能な包装に対する消費者の意識の高まりなど、同様の要因によって着実に成長しています。プラスチック廃棄物ゼロイニシアチブを含むカナダ政府の厳しい環境政策は、リサイクル可能な素材や生分解性素材を促進することで市場動向に影響を与えています。さらに、カナダ企業は、これらの規制を遵守し、より環境に優しい製品を求める消費者の需要を満たすために、革新的な包装ソリューションを採用する傾向が強まっています。例えば、Loblaw Companies Limitedのような大手小売業者は、持続可能な包装の使用を増やすことで、プラスチック廃棄物の削減に取り組んでいます。

種類の洞察

ポリエチレン(PE)セグメントは包装用樹脂市場の要であり、その多用途な特性と幅広い用途により力強い成長を遂げています。PEは強度、柔軟性、耐薬品性に優れており、フィルム、ボトル、容器、袋など様々な包装形態に最適です。食品・飲料産業では、PEは湿気、酸素、汚染物質に対する保護バリアを提供し、製品の鮮度と安全性を確保する能力があるため、広く使用されています。

さらに、オンライン小売やeコマースの成長により、その耐久性と出荷や取り扱いにおける費用対効果の高さから、PE包装材料の需要に拍車がかかっています。高密度ポリエチレン(HDPE)や直鎖状低密度ポリエチレン(LLDPE)の開発など、ポリマー技術の継続的な進歩により、PE分野は進化し続ける市場ニーズと持続可能性の要件に対応しながら革新を続けています。

アプリケーションの洞察

包装用樹脂市場のフレキシブル包装分野は、その汎用性、利便性、持続可能性により堅調な成長を遂げています。軟包装は、軽量構造、輸送の容易さ、保存期間の延長、製品の視認性の向上など、数多くのメリットを提供するため、さまざまな産業でますます人気が高まっています。軟包装の主な用途には、パウチ、バッグ、ラップ、フィルムなどがあり、飲食料品から医薬品、パーソナルケアアイテムまで幅広い製品に対応しています。材料科学の進歩により、優れたバリア性、耐穿孔性、密封性を持つ高性能軟包装用樹脂が開発されています。

さらに、持続可能な包装ソリューションへのシフトは、消費者の嗜好や規制要件に合わせ、リサイクル可能で生分解性の軟包装材料の採用に拍車をかけています。その結果、フレキシブル包装分野は、技術革新と進化する市場の需要に後押しされ、上昇軌道を維持すると予測されています。

エンドユーザー洞察

食品・飲料分野が最も高い市場シェア 食品・飲料分野は包装用樹脂市場の極めて重要な牽引役であり、製品の品質、安全性、賞味期限を維持するために堅牢で革新的な包装ソリューションが求められています。消費者の嗜好が利便性やオン・ザ・ゴー消費にシフトする中、効率的な包装のニーズはますます高まっています。包装用樹脂は、酸素、湿気、汚染物質から保護する優れたバリア特性を提供し、食品および飲料製品の完全性を確保する上で重要な役割を果たしています。食品産業では、生鮮食品、乳製品、食肉、スナック菓子、調理済み食品など、さまざまな製品の包装に包装用樹脂が利用されています。

飲料分野では、水、ソフトドリンク、ジュース、アルコール飲料など、さまざまな飲料のボトリングに樹脂が広く使用されています。食品・飲料産業における厳しい衛生基準や規制基準は、高品質な包装材料への需要をさらに高め、包装用樹脂をこの分野のバリューチェーンに不可欠なコンポーネントとして位置づけています。

包装用樹脂市場の主要企業リスト

- Dow Inc.

- BASF SE

- ExxonMobil Corporation

- LyondellBasell Industries N.V.

- INEOS

- PetroChina Companies Ltd.

- Reliance Industries

- Sinopec

- SABIC

- Braskem

最近の動き

- 2023年12月 – クリーンテクノロジー事業を展開するループ産業は、ポリエチレンテレフタレート(PET)樹脂の製薬業界向け包装への使用に関するバリデーションを取得。この樹脂は、アメリカ薬局方とヨーロッパ薬局方の両方による試験を受け、その完全性を確認し、封入された製品の安全性と有効性を損なわないことを確認。

- 2024年1月 – 製薬業界に包装と医療機器を供給するボルミオリ・ファーマ社が、ループ・インダストリーズ社と提携。このクリーン技術企業は、100%再生ポリエチレンテレフタレート(PET)プラスチックとポリエステル繊維の生産を専門としています。今回の提携は、100%リサイクルされたバージン品質のループPET樹脂のみを使用した医薬品包装ボトルの開発を目指しています。

アナリストの評価

当社のリサーチアナリストによると、包装用樹脂は食品・飲料製品の安全性、品質、利便性を確保する上で重要な役割を果たしています。食品・飲料セクターにおける包装用樹脂の将来は、イノベーション、持続可能性、バリューチェーン全体の協力にかかっています。リサイクル性、生分解性、性能を高めるための研究開発への継続的な投資は不可欠です。

さらに、産業関係者、政府機関、NGOがパートナーシップを結ぶことで、プラスチック廃棄物の削減と循環型経済の推進を目指した取り組みが推進されるでしょう。さらに、ステークホルダーは、課題に対処し、機会を受け入れることで、この分野における持続可能な成長とイノベーションを推進し、最終的には、より強靭で環境に配慮した未来に貢献することができます。

包装用樹脂市場のセグメンテーション

種類別(2021-2033年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- その他

用途別 (2021-2033)

- 軟包装

- 硬質包装

- その他

エンドユーザー別 (2021-2033)

- 食品・飲料

- 医療

- パーソナルケア

- 消費財

- 産業包装

- その他

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

包装用樹脂の世界市場規模分析

- 包装用樹脂の世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- ポリエチレン(PE)

- 金額別

- ポリプロピレン(PP)

- 金額別

- ポリスチレン(PS)

- 金額別

- ポリエチレンテレフタレート(PET)

- 金額別

- ポリ塩化ビニル(PVC)

- 金額別

- その他

- 金額別

- タイプ別

- 用途別

- 用途紹介

- 金額別アプリケーション

- 軟包装

- 金額別

- 硬包装

- 金額別

- その他

- 金額別

- 用途紹介

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 食品・飲料

- 金額別

- 医療

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業包装

- 金額別

- その他

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録