| • レポートコード:SRFB3471DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:食品 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

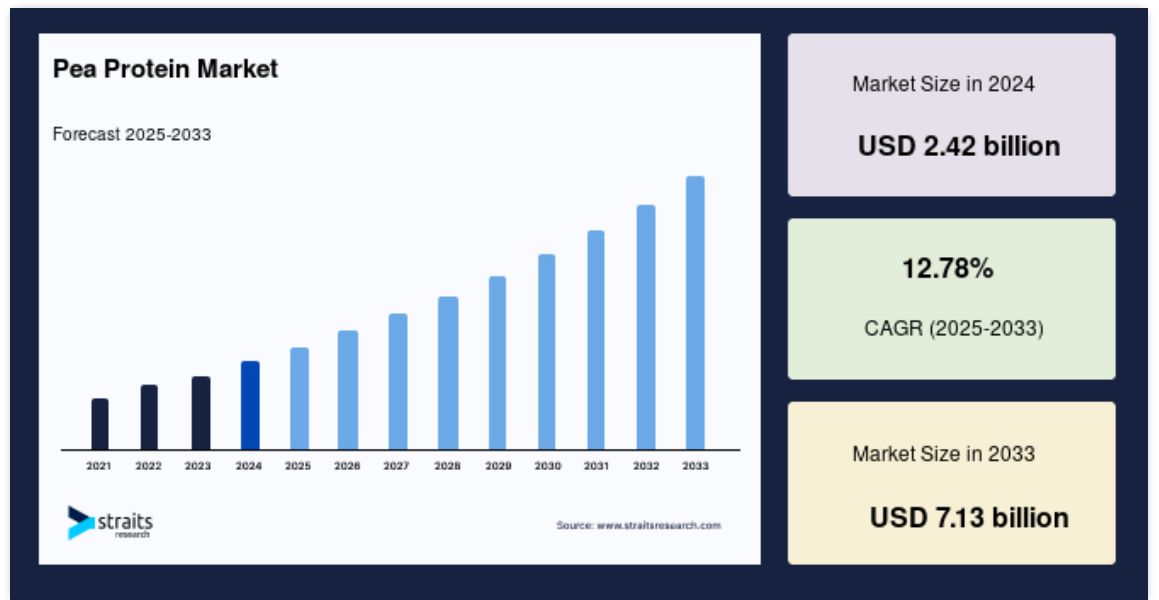

世界のエンドウタンパク質の市場規模は2024年に24.2億米ドルと評価され、2025年の27.3億米ドルから 2033年には71.3億米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は12.78%です。

エンドウ豆タンパク質は、黄色エンドウ豆(から抽出される高品質の植物性タンパク質です。必須アミノ酸、特にアルギニンを豊富に含み、消化しやすいことが広く評価されています。ビーガン、グルテンフリー、低アレルギーなので、食事制限や過敏症の方にも人気です。筋肉の成長、体重管理、健康全般をサポートする能力があるため、プロテインパウダー、代替肉、栄養補助食品によく使われています。また、マイルドな味と汎用性の高さから、さまざまな食品や飲料への配合も容易です。

レポート目次

市場成長の原動力となっているのは、クリーンラベルや非遺伝子組み換え食品に対する消費者の関心の高まりです。健康志向の消費者がますます原材料を吟味し、透明性を求めるようになる中、遺伝子組み換えでない天然の黄色いエンドウ豆由来のエンドウ豆タンパク質は強い訴求力を獲得しています。さらに、食物アレルギーや不耐症、特に大豆や乳製品に対する意識の高まりが、エンドウ豆タンパク質のような低アレルギー性タンパク質の代替品への需要を促進しています。畜産に比べて水の使用量が少なく、二酸化炭素排出量も削減できるなど、エンドウ豆栽培に関連する環境面での利点もあります。

新興市場の動向

スポーツ栄養の革新

世界のエンドウ豆プロテイン市場は、特にスポーツ栄養学の革新に牽引され、大きな勢いを見せています。アスリートやフィットネス愛好家は、従来型の乳清タンパク質や大豆タンパク質に代わるクリーンな植物性タンパク質を求めるようになっており、エンドウ豆タンパク質は完全なアミノ酸プロファイル、消化しやすさ、アレルゲンフリーの利点を提供します。

- 2024年12月、Burcon NutraScience Corporationは、植物性タンパク質原料に対する需要の高まりに対応するために設計された次世代エンドウ豆タンパク質分離物、Peazazz®Cの発売を発表しました。この新製品は、90%以上のタンパク質純度、低ナトリウム含有量、すっきりとしたニュートラルな味を誇り、飲料、乳製品代替品、焼き菓子、栄養バー、ライフスタイル栄養製品、代替食、ベジタリアンやビーガン向けの製品など、幅広い用途に適しています。

このような進歩により、スポーツ栄養におけるエンドウ豆プロテインの汎用性が拡大し、主流のタンパク質選択肢としての役割が強化されています。

エンドウ豆プロテイン市場の成長要因

世界的な植物ベースおよびビーガン食の需要の高まり

世界市場は、主に世界的な植物ベースおよびビーガン食の需要の高まりによって、著しい成長を遂げています。消費者は、健康、環境の持続可能性、倫理的な食品の選択をますます優先するようになっており、植物ベースのライフスタイルの急増につながっています。

- 最新の報告によると、世界全体で約7,900万人がビーガンと認定されており、植物ベースのライフスタイルの着実な増加を反映しています。その結果、主要機関もこのシフトを受け入れています。例えば、英国のスターリング大学は100%植物性のケータリングに移行し、スウェーデンのウプサラ大学は90%の賛成多数で植物性の完全移行を承認しました。

このように、様々な分野で植物ベースの食事が受け入れられつつあることは、エンドウタンパク質のような高品質の代替食品への需要に直接影響を与え、市場の成長をさらに促進しています。

阻害要因

他の植物性タンパク質からの競争圧力

世界市場における主な阻害要因の一つは、大豆、米、麻、ひよこ豆タンパク質などの他の植物性タンパク質源からの競争圧力の高まりです。これらの代替原料はよく確立されており、高タンパク質含量、低コスト、特定の用途におけるより良い味と食感のプロファイルなどの要因により、しばしば好まれています。例えば、大豆タンパク質は、その機能的汎用性と消費者に広く受け入れられていることから、肉代替品や乳製品代替品において優位を保っています。このような激しい競争は、特に従来型の植物性タンパク質が消費者の習慣や食品製造により深く浸透している地域において、市場シェアへの挑戦となっています。

市場機会

味、食感、タンパク質濃度における技術の進歩

味、食感、タンパク質濃度における技術の進歩は、世界のエンドウ豆タンパク質市場に大きな成長機会をもたらしています。各社は、豆の風味、チョーキーな食感、一貫性のないタンパク質品質といった従来型の制約を克服するため、技術革新に多額の投資を行っています。

- その顕著な例が、2024年7月のイングレディオンのVITESSENCE® Pea 100 HDの発売です。この新しいピー・プロテイン・ソリューションは、コールドプレスバー用に調整されており、保存期間中も柔らかさを保ちます。乾燥ベースで84%以上のタンパク質を提供し、他のタンパク質によく見られるカルキやギトギトした口当たりを最小限に抑え、食感と官能性能を向上させます。独自の加工技術により、食感の安定性が向上し、常に機能的な製品を提供します。

各社がエンドウタンパク質の味と食感を改良し続けているため、主要な食品カテゴリーでの採用が急速に拡大し、新たな市場機会が開かれる見込みです。

地域別インサイト

北米: 主要地域

北米は現在世界のエンドウタンパク市場をリードしており、その原動力となっているのは、植物由来の食生活の普及とクリーンラベル食品への需要の高まりです。この地域は食品・飲料産業が確立しており、持続可能なタンパク源に対する消費者の意識が高いことも、この優位性を支えています。さらに、エンドウタンパク質をベースとした代替肉、スポーツ栄養、機能性食品などの製品開発におけるイノベーションが、市場のプレゼンスを拡大し続けています。アレルゲンを含まないタンパク質源への嗜好とともに、健康とウェルネスのトレンドへの注目が高まっていることも、北米の主導的地位をさらに強化しています。

- 米国市場は 、植物ベースの食生活への強いシフトと代替タンパク質への投資の増加により急速に拡大しています。大手食品ブランドは、消費者の需要を満たすため、エンドウ豆タンパク質をベースにしたハンバーガーやプロテインシェイクなどの製品を発売しています。例えば、ビヨンド・ミート(Beyond Meat)はエンドウ豆プロテインを幅広く使用し、主流に受け入れられています。健康志向の高まりと食品・飲料配合の革新が相まって、米国はこの産業における重要なリーダーとしての地位を確立しています。

- カナダ市場は 、豊富な原料生産量と植物性タンパク質を推進する政府の強力なイニシアチブに支えられて活況を呈しています。企業は、地元と世界の両方の需要を満たすために、Roquette社の大規模なエンドウ豆タンパク質工場のような生産施設に多額の投資を行っています。例えば、カナダのブランドはエンドウタンパク質を強化したスナックや乳製品の代替品を提供するようになっています。国内および輸出への注目が高まる中、カナダ市場は供給と技術革新の主要な原動力となりつつあります。

ヨーロッパ:成長著しい地域

ヨーロッパは、菜食主義の急増と消費者の環境に対する関心の高まりに後押しされて、著しい成長を遂げています。倫理的な食品生産と持続可能性への関心の高まりが、植物性代替タンパク質の需要を後押ししています。欧州の食品メーカーは、高タンパク質でアレルゲンを含まず、エコフレンドリーな食品に対する需要の高まりに対応するため、急速に技術革新を進めています。さらに、食品技術の進歩や代替タンパク質研究への広範な投資により、調理済み食品から栄養補助食品まで、さまざまな分野の製品提供が強化されており、ヨーロッパは急拡大が期待される主要地域となっています。

- 英国市場は 、菜食主義の急増とクリーンラベル製品に対する消費者の需要の高まりによって力強い成長を遂げています。食品会社はエンドウタンパク質を代替肉、調理済み食品、栄養飲料に取り入れています。例えば、THISのようなブランドは、説得力のある植物由来の肉製品を作るためにエンドウタンパク質を使用しています。環境の持続可能性と個人の健康に対する意識の高まりに伴い、英国市場は急速に進化しており、多様な食品カテゴリーで主流の食材となっています。

- ドイツ市場は 、持続可能な食品源に対する消費者の関心と、強力なビーガンおよびベジタリアン・ムーブメントに後押しされ、着実に拡大しています。食品メーカーは、高まる需要に対応するため、エンドウタンパクをベースにした革新的なヨーグルト、スナック、ミールソリューションを開発しています。例えば、アミドリ(Amidori)のようなブランドは、植物由来のイノベーションで業界をリードしています。品質、サステナビリティ別、現地調達に重点を置くドイツ市場は、製品開発の重要な拠点としての地位を固めつつあります。

アジア太平洋地域のエンドウタンパク市場: 成長の大きな可能性

アジア太平洋地域は、食生活パターンの進化と健康とウェルネスへの関心の高まりにより、大きな成長の可能性を秘めています。可処分所得の増加、都市化の進展、植物性栄養への嗜好の変化により、幅広い食品や飲料製品にエンドウタンパク質を応用する新たな機会が生まれています。さらに、食品の安全性と品質に対する意識の高まりが、メーカーにクリーンな植物由来原料の探求を促しています。ビーガンやベジタリアンの人口増加と相まって、機能性食品や栄養強化食品への需要が高まる中、アジア太平洋地域は今後の市場成長に大きく貢献することになるでしょう。

- インド市場は 、健康意識の高まりと植物性栄養への関心の高まりによって、有望なセグメントとして浮上している。新興企業や食品ブランドはエンドウタンパク質を利用して、高タンパク質のスナック、代替乳製品、栄養補助食品を提供しています。例えば、インドのブランドは、フィットネスとウェルネスのトレンドの高まりに対応するため、エンドウタンパクベースのシェイクを発売しています。都市部の人口がより健康的な食品の選択肢を求める中、インド市場は急成長の態勢を整えており、同産業における将来の重要なプレーヤーになりそうです。

- 中国市場は 、植物由来の代替食品に対する需要の高まりと、健康と持続可能性への関心の変化により急成長しています。国内企業は、エンドウタンパク質を強化した飲料、麺、肉代替食品などの製品ラインを拡大しています。例えば、Vesta Ingredientsのような企業は、進化する消費者の嗜好に対応するために高度なソリューションに投資しています。食品イノベーションに対する政府支援の増加と環境に対する関心の高まりにより、中国市場はエンドウタンパク質の需要を形成する大きな力となりつつあります。

セグメント別分析

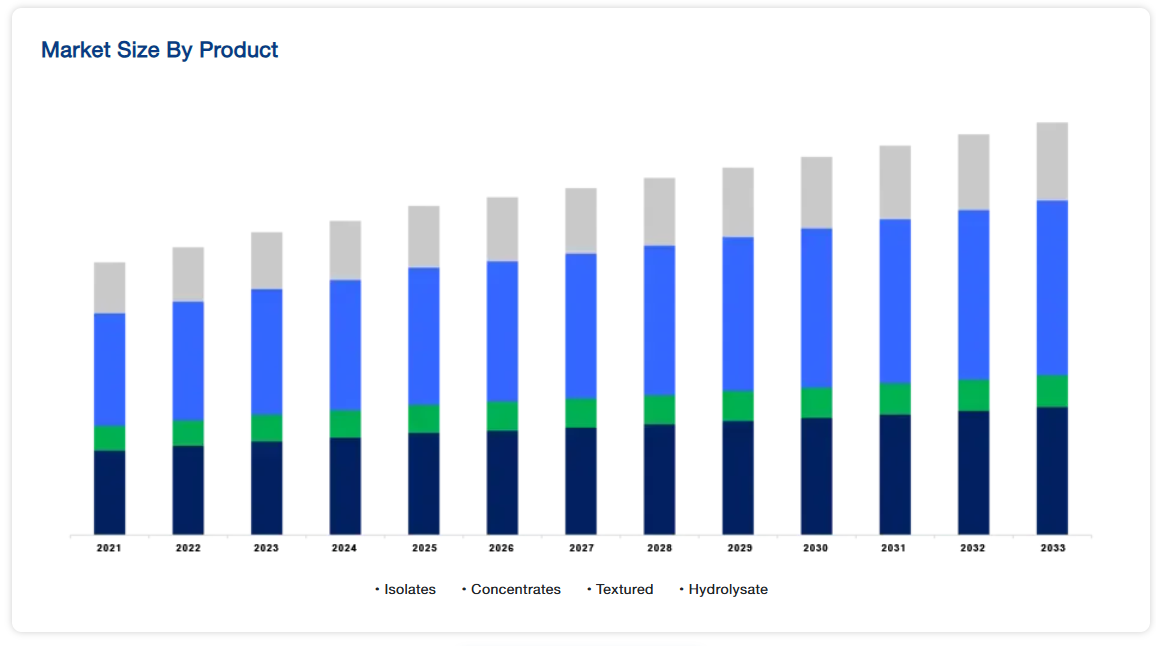

製品別

エンドウタンパク単離物は、通常約80~90%という高いタンパク質含有率により、主要セグメントとなっています。肉の代用品、プロテインバー、栄養補助食品に広く使用されています。ニュートラルな風味、滑らかなテクスチャー、優れた溶解性により、製造業者に好まれます。植物性タンパク質に対する需要の増加と消費者の栄養ニーズを満たす能力が、このセグメントの成長を促進しています。

形態別

乾燥エンドウタンパクは、その汎用性と保存のしやすさから、市場をリードする形態です。ウェットタイプに比べて保存期間が長いため、大規模生産や輸送のコスト効率が高い。ドライタイプは主に食肉代替品、栄養補助食品、ベーカリー製品に使用されています。製品への組み込みが容易なため、便利で高タンパクな代替品を求めるメーカーや消費者の間でその魅力が高まっています。

用途別

エンドウタンパク質の最大の用途は食肉代替品です。エンドウ豆タンパク質は、高タンパク質含有量と機能的特性により、植物由来のハンバーガー、ソーセージ、その他の代替肉に不可欠な成分です。菜食主義やベジタリアン食に対する消費者の関心が高まるにつれ、この分野の市場需要は急速に拡大し続け、市場の主要な用途となっています。

各社の市場シェア

世界市場では、代替肉、代替乳製品、栄養補助食品、機能性食品といった多様な応用分野に対応するため、各社が製品ポートフォリオの拡充に積極的に注力しています。各社は、エンドウタンパク素材の味、溶解性、機能性を改善するための研究開発に多額の投資を行っています。

エンドウタンパク市場の主要企業リスト

-

- Burcon

- Roquette Frères

- The Scoular Company

- DuPont

- Cosucra

- Nutri-Pea

- Shandong Jianyuan Group

- SOTEXPRO

- Yantai Oriental Protein Tech Co.LTD

- PURIS

- Ingredion

- Axiom Foods Inc.

- FENCHEM

- Martin & Pleasance

- The Green Labs LLC

最近の動き

- 2025年3月- デイリーハーベストは、クリーンで持続可能なタンパク質源に対する需要の高まりに対応するために設計された新しい有機エンドウ豆プロテインパウダーの発売により、植物由来の製品を拡大しました。このUSDA認定のオーガニックパウダーは、1食あたり24グラムのタンパク質を含み、原材料はオーガニックの黄色いエンドウ豆のみ。

アナリストの意見

アナリストの見解によると、この市場は、主に植物由来のタンパク質源に対する需要の増加により、大きく成長する見込みです。ビーガン、ベジタリアン、フレキシタリアン食の人気の高まりにより、肉の代用品、ベーカリー製品、栄養補助食品など様々な食品でエンドウ豆タンパク質の消費が拡大しています。

しかし、世界のエンドウ豆タンパク質市場は、原料価格の変動や、より持続可能な農法の必要性など、大きな課題に直面しています。また、特定の製品におけるエンドウタンパク質の食感や味に対する懸念もあり、消費者がエンドウタンパク質の採用を躊躇する場合もあります。

このような課題にもかかわらず、製品の配合や加工技術における絶え間ない技術革新により、市場はこれらの障害を克服していくと予想されます。より健康的で持続可能な食品オプションへの強いシフトは引き続き成長を促進し、ビジネスに有望な機会を提供します。

エンドウタンパク質の市場区分

製品別(2021年~2033年)

- 分離物

- 濃縮物

- テクスチャー

- 加水分解物

形態別(2021-2033)

- ドライ

- ウェット

用途別 (2021-2033)

- 食肉代替品

- ベーカリー製品

- 栄養補助食品

- 飲料

地域別(2021-2033)

- 製品別

- 形態別

- 用途別

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

エンドウタンパク質の世界市場規模分析

- エンドウタンパク質の世界市場紹介

- 製品別

- 製品紹介

- 金額別製品紹介

- 分離物

- 金額別

- 濃縮物

- 金額別

- テクスチャー

- 金額別

- 加水分解物

- 金額別

- 製品紹介

- 形態別

- 紹介

- 形態 金額別

- ドライ

- 金額別

- ウェット

- 金額別

- 紹介

- 用途別

- 導入

- 金額別用途

- 食肉代替品

- 金額別

- ベーカリー製品

- 金額別

- 栄養補助食品

- 金額別

- 飲料

- 金額別

- 導入

製品別市場分析

形態別市場分析

用途別市場分析

競争環境

市場プレイヤーの評価

調査方法

付録