| • レポートコード:SRHI3253DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

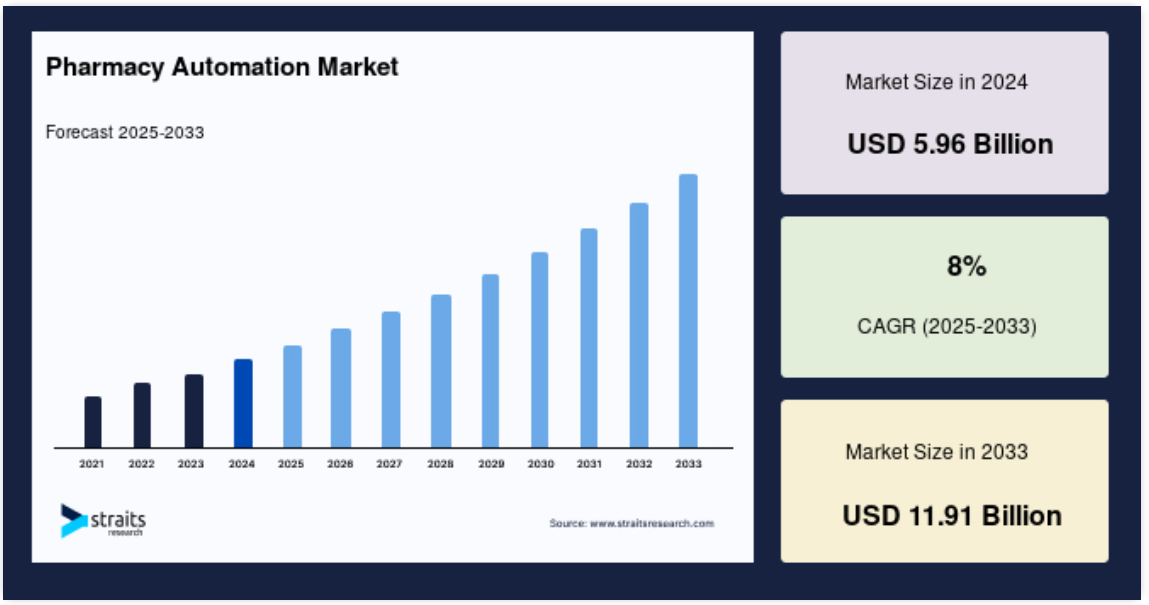

世界の薬局自動化市場規模は2024年に59.6億米ドルでしたが、2025年には64.4億米ドル、2033年には119.1億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は8%を記録します。専門薬の処方充填ソリューションのニーズの増加や投薬ミスを最小限に抑えるニーズの高まりなどの要因が、2033年までに薬局自動化市場の需要を大幅に牽引します。

薬局の自動化には、集中型または分散型の自動調剤、包装、ラベリング、および調剤ミスを減らし、病院の看護スタッフや薬局のワークフロー効率を高めるその他のシステムが含まれます。投薬ミスを減らすニーズの拡大、特殊薬剤処方充填ソリューションの需要の高まり、薬局の分散化はすべて市場拡大の重要な推進要因です。

レポート目次

薬局自動化市場の成長促進要因

専門薬処方箋充填ソリューションへのニーズの高まり

特殊医薬品は、関節リウマチ、がん、多発性硬化症などの複雑で慢性的な希少疾患を治療する高コストの医薬品です。これらの特殊医薬品は、必要な治療薬や治療法を提供し、間もなく新しい治療法も登場します。これらの医薬品は、特別な取り扱い、適切な臨床結果のモニタリング、適切なコスト管理が必要です。

さまざまな癌、心血管疾患、免疫疾患の世界的な有病率の上昇により、特殊薬剤の自動調剤が必要となり、特殊薬剤処方充填ソリューションが求められています。Global Cancer Observatory (GLOBOCAN 2020)の報告書によると、世界全体でのがん関連死亡者数は9,958,133人、がんの新規診断者数は19,292,789人と推定されています。2020年の新規がん罹患数では、乳がんが226万1,419人を占め、次いで肺がん(220万6,771人)、大腸がん(193万1,590人)、前立腺がん(141万4,259人)、胃がん(108万9,103人)の順。世界的ながんの罹患率の増加により、専門薬であるがん治療薬の需要が高まっています。

さらに、遺伝子の個人差を考慮して慢性疾患を治療する個別化治療薬に対する需要の高まりも、特殊薬剤処方充填ソリューションの需要を押し上げています。したがって、複雑で慢性的な希少疾患の増加に伴い、特殊薬剤に対する需要の高まりが、調査対象市場における処方充填ソリューションを後押ししています。

投薬ミスを最小限に抑えるニーズの高まり

薬局の自動化により、エラーや汚染は起こりにくくなります。このロボット機器は、相互汚染を避けるために、異なる薬剤や医薬品を別々のセルや部屋に備蓄します。また、ほとんどの自動化システムには写真認証機能があり、充填中の各薬剤をデジタルで記録します。このプロセスは、薬局の責任リスクを軽減すると同時に、患者の安全性を高める可能性があります。

さらに、最近のCOVID-19アウトブレイクにより、医療従事者からの感染の可能性があります。そのため、薬局の自動化はアウトブレイクを抑制するための最良の手段であることが証明されています。薬局自動化システムは、患者、薬局、そして薬剤師や医師を含む重要な医療従事者にとって有利です。さらに、自動化されたソリューションは、費用対効果と安全性において非常に大きな利点があります。データレポートとワークフローを合理化することで、薬局業務は大幅に効率化されます。これらの技術の進歩により、薬局は常に変化し続けるこの分野で競争力を維持しやすくなりましたが、患者や医師にも多くの恩恵をもたらしています。薬局の自動化は、全体的な手動人件費を削減することでコスト削減に役立ちます。2019年の記事によると、自動調剤機の助けを借りて、1時間あたり約12米ドルを削減できることが判明し、仕事はより迅速かつ正確に行うことができ、休憩、休暇、病欠の必要性を奪うことができます。このように、上記の要因から、薬局自動化市場は予測期間中に大きく成長する見込みです。

市場抑制要因

薬局自動化システム導入への消極性

薬局自動化技術には利点があるにもかかわらず、医療従事者や医療提供者の中には、薬局管理のためにITベースの方法を採用したり受け入れたりすることをためらっている人もいます。多くの薬剤師は、支援の必要性を感じていないため、調剤ルーチンにファーマシーオートメーション技術を取り入れることを躊躇しています。さらに、薬局の自動化は薬局や病院のコストを削減し、多くの利点を提供するかもしれませんが、特定の機関のインフラ、ワークフロー、および管理は、薬局や病院にこれらのシステムを導入するために必要な初期投資が高額であり、薬局の自動化システムを採用する障壁として作用していることがわかりました。どのような新しい技術フレームワークの導入でもそうですが、医療情報技術のサポートにかかる金銭的なコストは、薬局オートメーション導入の大きな障壁の1つです。薬局オートメーションは基本的な技術インフラを必要とするだけでなく、インストールとメンテナンスのための基本的なトレーニングも必要とします。プライマリケアのセットアップの約80%が、その実装の重要な障害として財政的支援の乏しさを挙げており、これが薬局オートメーション市場の成長を大きく妨げています。

薬局自動化市場の機会

薬局の分散化

分散型アプローチでは、薬剤は薬剤室に保管され、医師の指示後にのみ調剤されます。このモデルでは、複数のディスペンサーを収容する投薬室とともに、複数のタワー型ディスペンサーも提供されます。さらに、これらのシステムでは、コンピューター制御による保管、薬剤の追跡、調剤が広く推奨されています。さらに、集中型から分散型への投薬システムのシフトが進んでいます。

発表されたNCBIの研究によると、カナダでは現在、半数以上の病院(44%~46%)が分散型診療モデルを利用しており、厳密に集中型薬局診療モデルを利用しているのはわずか7%であることが確認されています。臨床薬剤師は、薬剤使用評価、現任教育、副作用管理、薬剤プロトコール管理、入退院時の薬物調整、心肺蘇生チームや回診への参加、入院期間の短縮にさまざまな形で貢献することにより、患者の罹患率と死亡率に関連する転帰を改善することが示されています。したがって、投薬室の提供、複数の調剤師の収容、費用対効果など、さまざまな理由による薬局の分散化に対する需要の高まりが、分散型薬局の市場を牽引しています。

地域別インサイト

地域別に見ると、薬局オートメーションの世界市場シェアは、北米、ヨーロッパ、アジア太平洋地域、南米、中東・アフリカに二分されます。

北米が世界市場を支配

北米が市場を支配し、予測期間中にCAGR 7.7%を記録すると予測されています。アメリカは、予測期間を通じて、薬局自動化システムに対する需要の増加により、薬局自動化市場全体を支配することが期待されています。 アメリカでは、患者への価値ベースの治療の提供に集中する必要があり、特殊な医薬品の投与における人的相互作用に起因する処方箋エラーの頻度の上昇によって必要とされています。米国食品医薬品局(FDA)の2019年の発表によると、アメリカでは毎年10万件以上の投薬ミスが疑われる事例が報告され続けていることが判明しています。また、充填、包装、ラベル貼付の人件費削減による自動化システムへのシフトが進み、調合や調剤の強化も相まって、同市場に注目が集まっており、予測期間を通じて突出した市場収益シェアに寄与しています。

ヨーロッパ 急成長地域

ヨーロッパは2番目に大きな地域です。2031年には2億2,500万米ドルの予想金額に達すると推定され、CAGRは8.9%です。フランスの薬局自動化市場は良いペースで成長しています。老人人口の増加、医療産業におけるエラーの減少に対する需要の高まり、コスト抑制に対するニーズの高まり、医療インフラにおける技術的に先進的な製品に対する需要の高まりなどの要因が、市場全体の成長を促進しています。さらに、国連経済社会局によると、2019年のフランスにおける65歳以上の人口は推定13,281人で、2030年には16,094人に達すると推定されています。高齢者人口の増加は、いくつかの慢性疾患に罹患しやすいため、薬剤の需要が増加し、同国の市場全体の成長をさらに後押しします。また、COVIDの大流行も、投薬需要の増加により薬局の自動化に対する需要を高めています。そのため、これも市場成長の一因となっています。したがって、これらの要因は、フランスの調査市場の成長を促進することが期待されます。

アジア太平洋地域は3番目に大きい地域です。中国の薬局自動化市場は、主に特殊薬剤処方充填ソリューションに対する需要の高まり、投薬ミスを最小限に抑えるニーズの高まり、薬局の分散化によって牽引されています。慢性疾患や生命を脅かす疾患の罹患率の上昇、薬剤調剤の増加も、この地域の市場成長に寄与する主な要因の1つです。国際糖尿病連合(IDF)によると、2020年には成人総人口の約10.9%を占める約1億1,644万人が糖尿病を患っています。そのため、入院患者数が増加し、旧来の医薬品システムに負担がかかり、自動調剤システムの必要性が高まっています。その一つの指標が、このような慢性疾患の有病率の上昇です。

製品分析

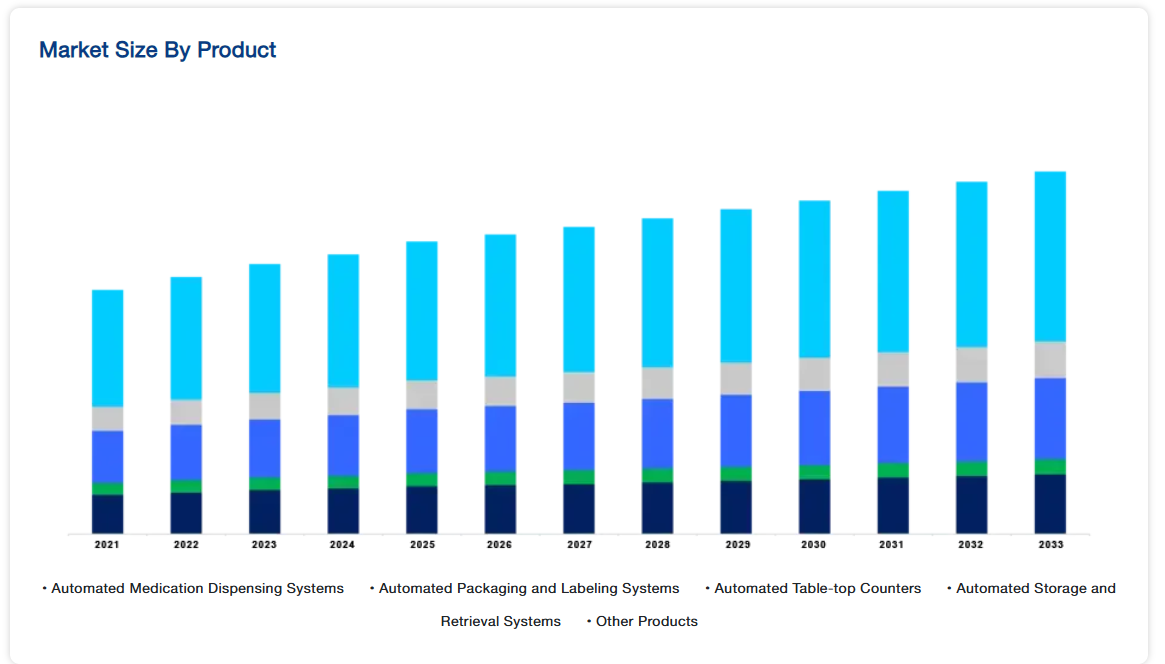

世界市場は、自動卓上カウンター、自動包装・ラベリングシステム、自動保管・検索システム、自動調剤システム、その他の製品に区分されます。自動投薬システム分野が市場を支配し、予測期間中の年平均成長率は7.9%と推定されます。自動薬剤分配システムは、コンピュータ制御の保管、追跡、薬剤分配などの活動をカバーする分散型薬剤分配システムです。効率を改善し、薬局のワークフローを最適化し、患者の安全を確保するための重要なツールの1つです。各社は市場での存在感を高めるため、提携、合併、買収などの戦略を採用しています。COVID-19の出現により、薬局は処方箋、COVID-19検査の管理、処方箋とOTCの宅配で山積みになりました。これにより、自動調剤システムの需要が高まりました。したがって、これらすべてが予測期間中のプラス成長を示しています。さらに、Capsa医療は、「NexsysADC Automated Dispensing Cabinet」を提供しています。このキャビネットは、機密性が高く高価な投薬量の安全な保管、厳重な在庫管理、請求管理、その他の活動のために設計されています。したがって、自動調剤システムの改善と採用の増加は、医薬品ワークフローにおけるダウンタイムを低減し、ひいては市場のさらなる成長を後押しすると予想されます。

エンドユーザー分析

世界市場は病院薬局と小売薬局に区分されます。病院薬局セグメントが市場を支配しており、予測期間中のCAGRは8.3%と推定されます。多くの病院では、病院関連の購買はすべて別の部門が管理しています。これには医薬品、医療用品、機器などが含まれます。薬局部門は、医薬品調達のために数人で管理され、指定された委員会が支援します。病院の薬局は、必要な医薬品をいち早く入手できるよう、製薬会社の優先順位を高めて拡大しています。外来は日中の患者数が多いので、その重要性は避けられません。さらに、COVID-19の流行は病院に大きなプレッシャーを与え、薬局にも影響を及ぼしています。薬局の前に突きつけられた大きな課題は、人口の大部分に対する薬の需要と供給のバランスをとり、同時に資源を最適に利用することでした。こうした技術が、このセグメントにおける自動薬局技術の導入に大きく貢献しました。2020年4月に発表された「院内調剤の自動化:システマティックレビュー」と題する研究では、欧州地域の院内薬局における自動調剤システムの役割と影響が評価されました。この研究により、自動調剤システムはこれらの病院内薬局における投薬管理の信頼性と効率性の向上にプラスの影響を与えていることが明らかになりました。このような事例は、このセグメントの市場成長をサポートすることが期待されています。

薬局自動化市場の主要企業リスト

-

- Becton, Dickinson and Company (BD)

- Omnicell, Inc.

- ScriptPro LLC

- Parata Systems

- Swisslog Healthcare

- McKesson Corporation

- Cerner Corporation

- ARxIUM Inc.

- Yuyama Co., Ltd.

- KUKA AG

- Rxsafe, LLC

- Accu-Chart Plus Healthcare Systems, Inc.

- Innovation Associates

- AmerisourceBergen Corporation

- Kirby Lester LLC

最近の動向

- 2022年10月– 医療システムと薬局のための投薬管理とアドヒアランス技術のリーディングサプライヤーであるオムニセル社(Nasdaq: OMCL)は、専門薬局プログラムの立ち上げ、運営、最適化のための専門サービス付きターンキー製品である専門薬局サービスのデビューを本日発表しました。

- 2022年9月– 病院や薬局向けの投薬管理と服薬アドヒアランスツールのトッププロバイダーであるオムニセル社(Nasdaq: OMCL)は本日、2022年インベスターデーを開催しました。同イベントにおいて同社は、差別化された戦略と特徴的なビジネスモデルの詳細な概要に加え、先進サービスポートフォリオ、ESG戦略、長期的な財務目標に関する情報を提供しました。

薬局自動化市場のセグメント

製品別(2021〜2033年)

- 自動調剤システム

- 種類別

- ロボット/ロボット自動調剤システム

- カルーセル

- 自動調剤キャビネット

- アプリケーション/オペレーション別

- 集中型薬局

- 分散型薬局

- 種類別

- 自動包装・ラベリングシステム

- 自動卓上カウンター

- 自動保管・検索システム

- その他の製品

薬局の種類別(2021年〜2033年)

- 独立型

- チェーン

- 連邦政府

エンドユーザー別(2021-2033)

- 入院患者薬局

- 長期療養施設

- 急性期医療システム

- 外来患者薬局

- 病院小売

- 外来/ファストトラッククリニック

- 小売薬局

- 薬局利益管理機関と通信販売薬局

地域別(2021-2033年)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

薬局自動化の世界市場規模分析

- ファーマシーオートメーションの世界市場紹介

- 製品別

- 製品紹介

- 金額別製品紹介

- 自動調剤システム

- 金額別

- 種類別

- 種類別 金額別

- ロボット/ロボット自動調剤システム

- ロボット/ロボット自動調剤システム 金額別

- カルーセル

- カルーセル 金額別

- 自動ディスペンサー

- 自動ディスペンシングキャビネット 金額別

- アプリケーション/オペレーション別

- 用途/業務別 金額別

- 集中薬局

- 集中型薬局 金額別

- 分散型薬局

- 分散型薬局 金額別

- 自動包装・ラベリングシステム

- 金額別

- 自動卓上カウンタ

- 金額別

- 自動保管・検索システム

- 金額別

- その他の製品

- 金額別

- 製品紹介

- 薬局種類別

- 薬局紹介

- 金額別薬局の種類

- 独立型

- 金額別

- チェーン

- 金額別

- 連邦政府

- 金額別

- 薬局紹介

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 入院患者薬局

- 金額別

- 長期療養施設

- 介護施設 金額別

- 急性期医療システム

- 急性期医療システム 金額別

- 外来薬局

- 金額別

- 病院小売施設

- 病院内小売施設 金額別

- 外来/ファスト・トラック・クリニック

- 外来/ファストトラッククリニック:金額別

- 小売薬局

- 金額別

- 薬局給付管理機関および通信販売薬局

- 金額別

- 導入

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録