| • レポートコード:PMRREP22765 • 出版社/出版日:Persistence Market Research / 2025年12月 • レポート形態:英文、PDF、200ページ • 納品方法:Eメール • 産業分類:半導体・電子 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

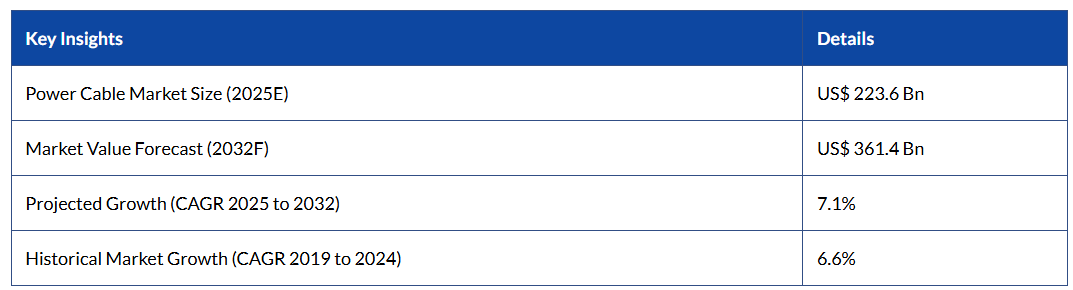

世界の電力ケーブル市場規模は、2025年に2,236億ドルと評価され、2032年までに3,614億ドルに達すると予測されており、2025年から2032年までの間に年平均成長率(CAGR)7.1%で成長すると見込まれています。

この持続的な拡大は、再生可能エネルギー容量が2023年の3,870GWから2030年までに11,000GWへと3倍に増加すること、年間1,000GW以上の増設が必要となるため大規模な送電インフラ投資が不可欠となること、3,000GWを超える再生可能エネルギー容量の系統連系ボトルネックを解消するための地下配電網の展開、 さらに、海底ケーブルの普及により洋上風力発電の拡大が支えられ、海底ケーブルセグメントにおける再生可能エネルギーのシェアは31.8%に達する見込みです。

レポート目次

産業の主なハイライト:

- トポロジー別市場シェア:集中型バッテリー管理システム(BMS)が36.4%の市場シェアを占めて主流となっており、その背景には、コスト効率の高い導入とコンパクトなバッテリーパック構成への適合性があります。分散型BMSは、100kWhを超えるEVバッテリーパックへの高い拡張性と、200個以上の個別のセルをサポートする分散型モニタリングアーキテクチャにより、年平均成長率(CAGR)14%で最も急速に成長しているトポロジーです。

- バッテリー化学の動向:鉛蓄電池用BMSが49%の市場シェアで首位を占めており、乗用車の12Vスタート・ストップ・システムへの広範な導入がこれを支えています。リチウムイオン用BMSは、400~800Vプラットフォームおよび60~100kWhの高エネルギーバッテリーパックに対する精密なモニタリングを必要とするBEV/PHEVの普及に牽引され、年平均成長率(CAGR)18~22%で最も急速に成長しているセグメントです。

- 車種別動向:乗用車が64.3%のシェアを占めて主導しており、これは世界最大のBEV/PHEV生産台数と、先進的なBMS技術のOEMによる急速な導入を反映しています。小型商用車(LCV)は、都市部の配送車両の電動化や、コネクテッド・フリート向けバッテリー管理ソリューションへの需要増加に支えられ、年平均成長率(CAGR)12%で最も急速に成長しているカテゴリーです。

- 地域別の成長パターン:アジア太平洋地域が世界市場シェアの38%を占め、年平均成長率(CAGR)18.5%で拡大しています。この地域を牽引するのは中国で、年間900万台以上のEVを生産し、地域全体のEV生産量の48%を占めています。北米は28%のシェアを占め、年平均成長率(CAGR)14.2%で推移しています。一方、ヨーロッパは25%のシェアを占め、年平均成長率(CAGR)15.8%で成長しており、バッテリーパスポートの義務化や強力なEV製造エコシステムが成長を牽引しています。

- 戦略的市場動向:LGエナジーソリューションは、パックの効率と安全性を最適化するAI搭載BMSプラットフォームを背景に、14%の市場シェアで首位を維持しています。サムスンSDI、CATL、パナソニックも強力な競争力を維持しています。AIを活用した予測分析によりバッテリー寿命を15%延長できることや、セカンドライフバッテリーの用途拡大は、循環型経済におけるバッテリー再利用インフラを原動力として、2032年までに15億ドル以上の市場機会を生み出すと見込まれています。

市場の動向

成長要因

再生可能エネルギーの拡大と送配電インフラの近代化

世界の再生可能エネルギー容量は、2023年の3,870GWから2030年には11,000GWに達すると予測されており、これは年間1,000GW以上の新規導入を意味します。これに伴い、送配電ケーブルインフラの整備が比例して必要となり、特に洋上風力発電の展開を背景に、海底ケーブル市場だけでも年平均成長率(CAGR)8.7%で拡大しています。

ドガー・バンク(英国)、ホーンシー・プロジェクト(デンマーク)、ヴァインヤード・ウィンド(米国)などの洋上風力発電所の急増に伴い、発電設備と本土の送電網を結ぶ高電圧送電ケーブルが必要となっており、多額の資本投入が示されています。

現在、送電網への接続を待機している3,000GWの再生可能エネルギー容量は、深刻な送電のボトルネックを露呈しており、地下配電網の拡張により配電網の制約に対処し、構造的な送電網の制約を解消することで、分散型再生可能エネルギープロジェクトの迅速な吸収が可能となります。

500km以上の長距離にわたる効率的な送電を可能にするHVDC(高電圧直流)ケーブル技術は、従来のHVACシステムと比較して3~5%のエネルギー損失削減を実現しており、長距離の再生可能エネルギー送電における技術導入の正当性を裏付けています。

国境を越えた電力取引および洋上エネルギー向け海底ケーブルの需要

海底電力ケーブル市場は、2025年に185億6,000万ドルと評価され、2034年まで年平均成長率(CAGR)8.5%で成長しており、国境を越えた電力取引を可能にする国際送電ネットワークの拡大、相互接続された送電網の信頼性向上、および洋上再生可能エネルギーの統合を反映しています。

欧州が海底ケーブル市場シェアの36%を占める支配的な地位にあることは、英国、ドイツ、デンマーク、ベルギー、オランダを結ぶ海底インフラによる、20~30%の再生可能エネルギー導入率を可能にする、活発な洋上風力発電の展開と地域間の電力取引ネットワークを反映しています。

NordLink(ノルウェー・ドイツ間)、Italy-Greece Connector(イタリア・ギリシャ間)、Synchronous Machine(モロッコ・スペイン間)などの国際海底相互接続は、海底ケーブルへの投資を通じて欧州の統合電力市場を支援する政策を裏付けています。

オーストラリア・インドネシア間、日本・韓国間、および太平洋横断の電力取引を可能にする大陸間接続は、再生可能エネルギーの輸出機会を支えており、インフラ投資を正当化するものです。再生可能エネルギーは2025年の海底ケーブル市場の31.8%を占める見込みであり、残りのセグメントには相互接続(35%)、通信(20%)、石油・ガス(13%)が含まれ、海底ケーブルの用途が多様化していることを示しています。

市場の制約

高額な資本投資と設置の複雑さ

地中ケーブルの設置には1キロメートルあたり50万~200万ドルかかるのに対し、架空ケーブルの設置は8万~15万ドルであるため、視覚的な影響の低減、信頼性の向上、電磁界の排除といった技術的利点があるにもかかわらず、多額の資金的障壁が生じ、展開が制約されています。

海底ケーブルの敷設費用は、1キロメートルあたり100万~300万ドルを超え、これには特殊な船舶の要件、海底調査の複雑さ、および船舶敷設の専門知識が反映されており、資本集約度が高いため、十分な収益が見込める大規模プロジェクトに限定されています。

総プロジェクトコストの50~70%を占める敷設人件費は、建設賃金のインフレや労働力の確保難の影響を受けやすく、地域的な労働力不足により、大規模プロジェクトは6~18ヶ月遅延し、コストが20~35%増加しています。

私有地の地役権設定、自治体からの許可、地域社会との協議を必要とする地下配電用の用地取得は、先進市場において平均12~24ヶ月のプロジェクト遅延を引き起こしており、取得コストは地域要因により1キロメートルあたり5,000~50,000ドルに上ります。

原材料価格の変動とサプライチェーンの制約

ケーブル製造コストの30~45%を占める導体コストに影響を与える銅およびアルミニウムのコモディティ価格の変動は、利益率への圧迫や価格設定の不確実性を生み出し、メーカーの収益性と顧客の予算策定を制約しています。銅価格の年間20~40%の変動は、ヘッジの必要性や先物契約の複雑化を招いており、鉱業の拡張が限定的であることに起因する供給制約が生産拡大を阻んでいます。

絶縁材料の供給課題には、石油化学への依存度と地政学的脆弱性を浮き彫りにするPVC樹脂の不足(2021年~2023年)や、特殊樹脂の生産能力が限られていることによるXLPE材料の入手難が含まれます。

半導体不足は、終端処理部品、コネクタ、監視システムなどのケーブル付属品の生産に影響を及ぼし、ケーブル導体が確保できているにもかかわらず、システム組立能力を15~25%低下させ、プロジェクトの遅延を引き起こしています。

市場の機会

新興市場における送電網の近代化と電化

インド、東南アジア、ブラジル、サハラ以南のアフリカなどの発展途上国では、10億人以上の未電化人口を接続するための送電網の拡張が必要とされており、これが大幅なケーブル需要を生み出しています。新興市場におけるシェアは年平均成長率(CAGR)14~18%で拡大しています。

インドでは、「プラダン・マントリ・サハジ・ビジリ・ハル・ガル・ヨジャナ」をはじめとする政府プログラムを通じて1億世帯以上に電力を供給する農村電化が進められており、2032年までに200万~300万キロメートルの配電ケーブルの敷設が必要とされ、推定150億~250億ドルの市場機会が創出されます。

東南アジアでは、製造業の拡大、データセンターの展開、および生活水準の向上に牽引され、電力需要が年平均4~6%のペースで増加しており、2032年までに80億~150億ドルと推定される送電・配電ケーブルへの投資を支えています。

サハラ以南のアフリカでは、南アフリカの風力・太陽光発電プロジェクトを含む電化の拡大と再生可能エネルギーの開発が、ケーブル需要の年平均成長率(CAGR)13%の成長を支えており、サプライチェーンの現地化が製造の機会を生み出しています。インフラ投資が加速する中、新興市場における電力ケーブルの市場機会は2032年までに450億~750億ドルと推定されています。

データセンターインフラとAIコンピューティングの電力要件

人工知能、クラウドコンピューティング、エッジコンピューティングのインフラによるデータセンターの拡張は、極めて高い冗長性と耐障害性を備えた仕様を持つ、特殊な高信頼性電力ケーブルの需要を生み出しています。

Google、Microsoft、Amazon、Metaの4社が、2030年までに1,500億ドルを超える投資をハイパースケールデータセンターの展開に投じることで、ダウンタイムをほぼゼロに抑える耐性を備えた、連続100%負荷運転に対応する特殊ケーブルを含む、大規模な電力インフラ需要が生まれています。

データセンターにおいて従来型ACインフラに取って代わる400~800V DC配電システムには、直流伝送に対応した特殊なケーブルが必要であり、これにより従来型ACシステムと比較して伝送損失を10~15%低減しつつ、再生可能エネルギーの統合をより効率的に実現します。

従来の設計に比べて電流密度を30~50%向上させるケーブル冷却技術の革新は、データセンターのスペース最適化を支援しており、ハイブリッド液体冷却ケーブルは25~40%のプレミアム価格を提示しつつ、設置面積を40%削減することを可能にしています。ハイパースケール展開が加速する中、データセンター用電力ケーブルの市場機会は2032年までに120億~200億ドルと推定されています。

セグメンテーション分析

設置種類別分析

架空設置は、最も低い設置コスト(1キロメートルあたり8万~15万ドル)、迅速な展開能力、およびユーティリティ配電網を支える容易なメンテナンスアクセスを背景に、56.3%の市場シェアを占めています。

先進国の電力配電の70%以上を担う架空配電インフラは、更新および容量拡張の基盤となる需要を生み出しており、30年以上の耐用年数を過ぎた老朽化したインフラは、体系的な近代化を必要としています。

地下敷設は、都市部の混雑による架空線の視覚的・電磁的影響の最小化、暴風雨による被害を排除する信頼性の向上、およびスマートシティへの優先的な取り組みを背景に、約9%のCAGRで成長する最も急速に拡大しているセグメントです。都市部における地下ケーブルの敷設は、気象災害や機器の故障時に架空線システムと比較して顧客の停電時間を30~50%短縮するため、3~4倍のコストプレミアムを正当化するものです。

用途別インサイト

ユーティリティ向け送配電は用途シェアの28.2%を占めており、国や地域の電力網を支える上で極めて重要な役割を担っていることを反映しています。これらの用途は、69 kVの高圧送電線から240 Vの家庭用接続線に至るまで幅広い電圧範囲に及び、信頼性の高い電力供給の基盤となっています。

継続的な送電網の拡張、都市化、および近代化の取り組みにより、ユーティリティネットワーク全体で耐久性が高く高性能なケーブルに対する安定した需要が維持されています。

製造業は最も急成長している用途であり、推定年平均成長率(CAGR)8%で拡大しています。この成長は、AI搭載ロボット、スマートファクトリー、産業のデジタル化など、インダストリー4.0の導入によって牽引されています。

高度な製造システムでは、自動化、精密機器、データ駆動型の運用を支えるために、信頼性が高く大容量の配電システムが必要です。これにより、特殊な高電圧および産業用グレードのケーブルインフラへの投資が加速しており、近代的な製造施設内でのケーブル需要を強化しています。

電圧に関する洞察

低電圧ケーブル(240V以下)は、主に家庭用の電化の普及に牽引され、市場シェア全体の35.4%を占めています。単相240Vのサービスケーブルは、照明、家電製品、HVACシステム、および民生用電子機器を支える家庭用電力供給の標準となっています。

北米だけでも1億5,000万世帯以上が存在するため、交換需要、新築住宅建設、および住宅の電化改修が、引き続き堅調な消費量を支えています。低電圧ケーブルは、標準化された仕様、コスト効率、および高い設置頻度という利点により、市場における支配的な地位を強固なものにしています。

中電圧セグメント(240V~1kV)は最も急速に成長しており、年平均成長率(CAGR)7.5~9%で拡大しています。この成長は、商業ビル、軽工業施設、電気自動車(EV)充電インフラ、および分散型再生可能エネルギーの統合によって牽引されています。中電圧ケーブルは、より高い負荷容量、エネルギー効率の向上、および電力損失の低減を可能にするため、現代の配電ネットワークにおいてますます不可欠なものとなっています。

地域別市場インサイト

北米電力ケーブル市場の動向

北米市場は2025年に約871億ドルの市場規模を生み出し、世界シェアの35%を占め、2032年までのCAGRは6.8%となっています。これは、近代化が必要な老朽化したインフラ、再生可能エネルギーの統合、および送電網の信頼性向上への優先的な取り組みによって牽引されています。

米国は、平均使用年数が40年以上で体系的な更新サイクルを必要とする130年の歴史を持つ送電インフラを背景に、北米シェアの82~85%を占め、地域市場を支配しています。ユーティリティの設備投資は年間500億ドルを超え、ケーブルの展開を支えています。

テキサス州とカリフォルニア州における再生可能エネルギーの統合では、太陽光および風力発電プロジェクトを負荷センターに接続するために15,000マイル以上の地下配電ケーブルの敷設が必要とされており、これが大きな市場機会を支えています。カナダでは、大西洋岸および西部地域の水力発電容量を人口密集地へ接続する送電網の拡張が、海底ケーブル敷設への投資を牽引しています。

ヨーロッパ電力ケーブル市場の動向

ヨーロッパ市場は2025年に582億ドル規模となり、世界シェアの22%を占め、2032年まで年平均成長率(CAGR)7.4%で成長すると見込まれています。同市場は、厳格な環境規制、海底ケーブルインフラにおけるリーダーシップ、および統合された地域電力取引ネットワークを特徴としています。

ドイツは、2030年までに電力の80%を再生可能エネルギーで賄うことを目標とした積極的な再生可能エネルギーの統合により、地域シェア24~28%を占め、欧州市場をリードしており、これには配電および送電ケーブルへの多額の投資が必要となります。

ノルウェーの水力発電の輸入を支えるNordLinkを含む英国の海底ケーブルの展開は、特殊な洋上ケーブルの需要を生み出しています。フランスの原子力発電所の近代化と計画されている水素経済への移行は、従来のケーブル用途と特殊なケーブル用途の両方を支えています。

アジア太平洋地域の電力ケーブル市場の動向

アジア太平洋地域は、2032年までのCAGR(年平均成長率)が約9.2%と最も急速に成長している地域であり、市場規模は2032年までに1,350億ドルに達し、2032年までに世界市場シェアの30%を占めると推定されています。これは、電化の拡大、再生可能エネルギーへの投資、および製造業の成長に牽引されています。

中国は、2030年までに1,000GW以上の再生可能エネルギー容量を目標としており、地域シェアの40%を占めるアジア太平洋地域を牽引しています。これには、洋上風力発電所向けの海底ケーブル敷設を含む、大規模な送電インフラ投資が必要となります。

インドは、農村電化プログラム、再生可能エネルギーの導入、製造業の拡大により、年平均成長率(CAGR)11~14%という高成長市場として台頭しており、配電ケーブルの需要を支えています。東南アジアは、製造業の移転、データセンターの拡張、EVインフラの開発により、地域全体で8%の成長が見込まれており、ケーブルの展開を支えています。

競争環境

世界の電力ケーブル市場は概ね細分化されており、主要企業が産業で事業を展開しています。世界的には、イタリアに本社を置くケーブルシステム企業のプリズミアンが市場を支配しています。2025年5月、プリズミアンはフィンランドにある海底電力ケーブル工場の拡張工事を完了し、ケーブル敷設船(CLV)艦隊の最新船の命名式を行ったことで、送電事業を強化しました。

産業の主な動向:

2025年3月、NKTは電力網の信頼性を高めるために設計された先進的なケーブル監視ソリューションを発表しました。このプラットフォームは複数のセンサー技術を統合し、電力ケーブルの健全性と稼働状況に関する包括的なリアルタイムの概要を提供します。

2024年12月、海底電力ケーブル接続のエンジニアリング、調達、建設、据付、試運転(EPCI)が行われました。プリズミアンは、フランスの送電系統運用者(TSO)であるRéseau de Transport d’Électricité(RTE)と基本合意書を締結しています。これらの接続は、それぞれ750MWの潜在容量を持つ2つの洋上風力発電所を、陸上および水中設備(陸揚げ作業を含む)を網羅するフランスの送電網に接続するものです。

電力ケーブル市場で取り上げられている企業

- Prysmian Group

- Nexans SA

- General Cable Technologies Corporation

- Sumitomo Electric Industries Ltd.

- Fujikura Ltd.

- NKT AS

- Encore Wire corporation

- Elmeridge Cables Limited

- Southwire company LLC

- Furukawa Electric Ltd.

- Others Key Players

市場セグメンテーション

設置形態別

- 架空

- 地中

- 海底

ケーブルの種類

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性CPE

- その他

電圧別

- 240V以下

- 240V~1kV

- 1kV~15kV

- 15kV~100kV

- 100kV~250kV

- 250kV以上

用途別

- ユーティリティ

- 家庭用

- 商業ビルおよびデータセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- エグゼクティブ・サマリー

- 2025年および2032年の世界の電力ケーブル市場の概要

- 市場機会の評価、2025年~2032年、ドル10億

- 主要な市場動向

- 産業の動向および主要な市場イベント

- 需要側および供給側の分析

- PMRの分析と提言

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界のGDP見通し

- 世界の建設産業の概要

- 世界の自動車産業の概要

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術の動向

- 市場のダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2019年~2032年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の電力ケーブル市場の見通し:過去(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 世界の電力ケーブル市場見通し:設置形態別

- はじめに/主な調査結果

- 設置形態別の過去市場規模(ドル)および数量(単位)分析、2019年~2024年

- 設置形態別の現在の市場規模(ドル)および数量(単位)予測、2025年~2032年

- 架空

- 地下

- 海底

- 市場魅力度分析:設置方法

- 世界の電力ケーブル市場見通し:ケーブルの種類

- 概要/主な調査結果

- ケーブルの種類別 過去市場規模(ドル)および数量(単位)分析、2019年~2024年

- ケーブルの種類別 現在の市場規模(ドル)および数量(単位)予測、2025年~2032年

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性CPE

- その他

- 市場魅力度分析:ケーブルの種類

- 世界の電力ケーブル市場見通し:電圧

- 概要/主な調査結果

- 過去市場規模(ドル)および数量(単位)の分析(電圧別、2019-2024年)

- 電圧別 現在の市場規模(ドル)および数量(単位)予測、2025-2032年

- 240V以下

- 240V-1kV

- 1kV-15kV

- 15kV-100kV

- 100kV-250kV

- 250kV超

- 市場魅力度分析:電圧

- 世界の電力ケーブル市場見通し:用途

- はじめに/主な調査結果

- 用途別過去市場規模(ドル)および数量(台数)分析、2019-2024年

- 用途別現在の市場規模(ドル)および数量(台数)予測、2025-2032年

- ユーティリティ

- 家庭用

- 商業ビルおよびデータセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

- 市場魅力度分析:用途

- 世界の電力ケーブル市場見通し:地域

- 主なハイライト

- 地域別過去市場規模(ドル)および数量(単位)分析、2019-2024年

- 地域別 現在の市場規模(ドル10億)および数量(単位)の予測、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米電力ケーブル市場の展望:過去(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(単位)の予測(国別、2025年~2032年)

- アメリカ

- カナダ

- 設置別、2025年~2032年の北米市場規模(ドル10億)および数量(単位)の予測

- 架空

- 地下

- 海底

- ケーブルの種類別、2025年~2032年の北米市場規模(ドル10億)および数量(単位)の予測

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性樹脂 CPE

- その他

- 電圧別北米市場規模(ドルで10億)および数量(単位)予測、2025-2032年

- 240V以下

- 240V-1kV

- 1kV~15kV

- 15kV~100kV

- 100kV~250kV

- 250kV超

- 用途別 北米市場規模(ドル10億)および数量(単位)予測、2025年~2032年

- ユーティリティ

- 家庭用

- 商業ビルおよびデータセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

- ヨーロッパ電力ケーブル市場の展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル)および数量(台数)の予測(国別、2025年~2032年)

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ヨーロッパその他

- 設置方法別 ヨーロッパ市場規模(10億ドル)および数量(単位)予測、2025-2032年

- 架空

- 地下

- 海底

- ケーブル種類別 ヨーロッパ市場規模(10億ドル)および数量(単位)予測、2025-2032年

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性樹脂CPE

- その他

- 電圧別 ヨーロッパ市場規模(ドル)および数量(単位)予測、2025-2032年

- 240V以下

- 240V-1kV

- 1kV-15kV

- 15kV~100kV

- 100kV~250kV

- 250kV超

- 用途別 ヨーロッパ市場規模(ドル)および数量(単位)予測、2025年~2032年

- ユーティリティ

- 家庭用

- 商業ビルおよびデータセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

- 東アジアの電力ケーブル市場見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 東アジアの市場規模(ドル)および数量(台数)の予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および数量(単位)予測、設置別、2025-2032年

- 架空

- 地下

- 海底

- 東アジア市場規模(10億ドル)および数量(単位)予測、ケーブルの種類別、2025-2032年

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性樹脂CPE

- その他

- 電圧別東アジア市場規模(ドルで10億)および数量(単位)予測、2025-2032年

- 240V以下

- 240V-1kV

- 1kV-15kV

- 15kV~100kV

- 100kV~250kV

- 250kV超

- 東アジア市場規模(ドル10億)および数量(単位)予測、用途別、2025年~2032年

- ユーティリティ

- 家庭用

- 商業ビルおよびデータセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

- 南アジア・オセアニアの電力ケーブル市場見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニアの市場規模(ドル)および数量(台数)予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(10億ドル)および数量(単位)の予測、設置別、2025-2032年

- 架空

- 地下

- 海底

- 南アジア・オセアニア市場規模(10億ドル)および数量(単位)の予測、ケーブルの種類別、2025-2032年

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性樹脂CPE

- その他

- 南アジア・オセアニア市場規模(ドルで10億)および数量(単位)予測、電圧別、2025-2032年

- 240V以下

- 240V-1kV

- 1kV-15kV

- 15kV~100kV

- 100kV~250kV

- 250kV超

- 南アジア・オセアニア市場規模(ドル10億)および数量(単位)予測、用途別、2025年~2032年

- ユーティリティ

- 家庭用

- 商業ビル・データセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

- 南米アメリカ電力ケーブル市場の見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 南米アメリカ市場規模(ドル)および数量(台数)の予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(ドル10億)および数量(単位)予測、設置別、2025-2032年

- 架空

- 地下

- 海底

- ラテンアメリカ市場規模(ドル10億)および数量(単位)予測、ケーブルの種類別、2025-2032年

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性樹脂CPE

- その他

- ラテンアメリカ市場規模(ドルで10億)および数量(単位)予測、電圧別、2025-2032年

- 240V以下

- 240V-1kV

- 1kV~15kV

- 15kV~100kV

- 100kV~250kV

- 250kV超

- ラテンアメリカ市場規模(ドル10億)および数量(単位)予測、用途別、2025年~2032年

- ユーティリティ

- 家庭用

- 商業ビルおよびデータセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

- 中東・アフリカの電力ケーブル市場見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 中東・アフリカの市場規模(ドル)および数量(台数)の予測(国別、2025年~2032年)

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ

- 中東アフリカ市場規模(ドル10億)および数量(単位)の予測、設置別、2025-2032年

- 架空

- 地下

- 海底

- 中東アフリカ市場規模(ドル10億)および数量(単位)の予測、ケーブルの種類別、2025-2032年

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ゴム

- XLPE

- 熱硬化性樹脂CPE

- その他

- 中東・アフリカ市場規模(ドルで10億)および数量(単位)予測、電圧別、2025-2032年

- 240V以下

- 240V-1kV

- 1kV~15kV

- 15kV~100kV

- 100kV~250kV

- 250kV超

- 中東・アフリカ市場規模(ドル10億)および数量(単位)予測、用途別、2025-2032年

- ユーティリティ

- 家庭用

- 商業ビルおよびデータセンター

- 製造

- 鉄道

- 自動車

- マテリアルハンドリング

- その他

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争激化のマッピング

- 競争ダッシュボード

- 企業プロフィール

- プリズミアン・グループ

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務指標

- SWOT分析

- 企業戦略および主な動向

- Nexans SA

- General Cable Technologies Corporation

- 住友電気工業株式会社

- フジクラ株式会社

- NKT AS

- Encore Wire Corporation

- Elmeridge Cables Limited

- Southwire Company LLC

- 古河電気工業株式会社

- プリズミアン・グループ

- 付録

- 調査方法

- 調査の前提条件

- 略語および頭字語