| • レポートコード:SRAD2237DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

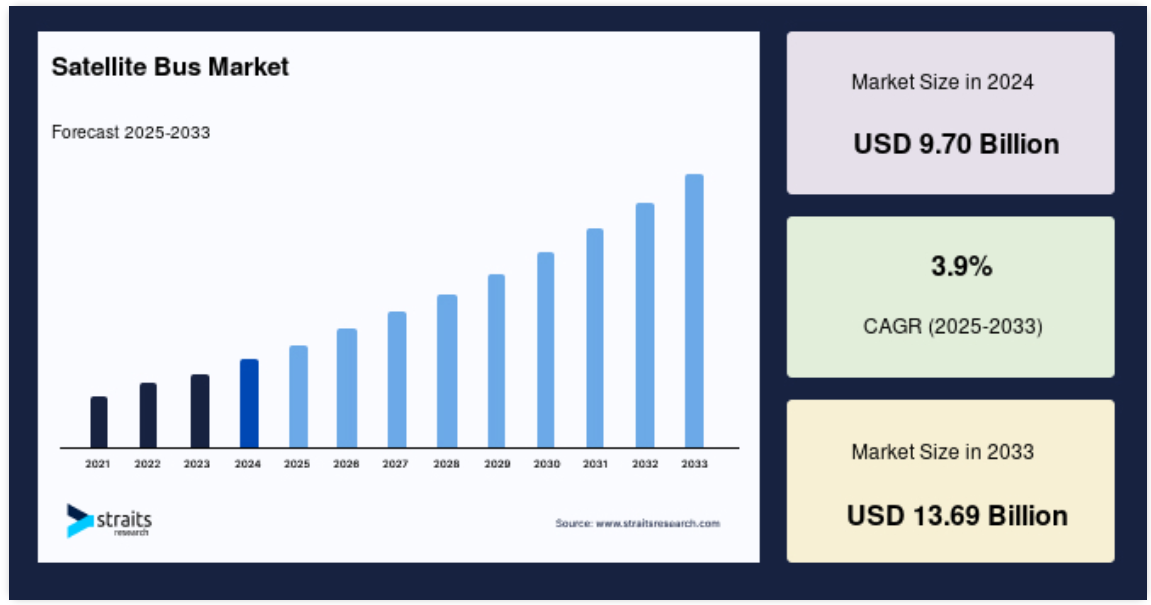

世界の衛星バス市場規模は2024年に97億米ドルと評価され、2025年の100億8000万米ドルから2033年には136億9000万米ドルに達し、予測期間(2025年~2033年)には3.9%のCAGRで成長すると予想されています。

衛星バスは、一般に衛星の本体として知られ、すべての衛星要素および関連する科学機器を搭載しています。衛星バスは、衛星機器を宇宙に安全に打ち上げる役割を担うため、非常に重要です。衛星バスとも呼ばれる衛星プラットフォームは、小型衛星の商業的ニーズの高まりから、その重要性がますます高まっています。

衛星バスは、熱制御、テレメトリ追跡およびコマンド、電力システム、姿勢制御システム、推進システムなどを含む、集中型の電力またはデータ分配ネットワークです。これは、顧客から提供された仕様および輸送するペイロードの種類に基づいて、製造業者によって構築されます。衛星バスの容量は、ペイロードを輸送し、ミッションを完了する能力によって決まります。

レポート目次

過去 10 年間で、衛星分野は著しい発展を遂げました。通信、ナビゲーション、地球観測、および科学のいくつかの分野を含む産業において、衛星は極めて重要な役割を果たしています。これにより、追加の衛星の需要が増加し、予測期間を通じて衛星バスの需要も増加する見通しです。近年、民間/政府、産業、軍事の各分野において、衛星の需要が高まっています。現在、衛星バスを生産する十分な能力を有する国としては、米国、ロシア、中国、インド、日本、および一部の欧州諸国があります。しかし、小型衛星の生産が世界的に拡大する傾向に伴い、衛星バスの生産も世界各国の数カ国に拡大すると予想されます。

市場成長要因

市場成長の見通しを後押しする小型衛星の採用

小型衛星の利点により、小型衛星の打ち上げ数が著しく増加しています。小型衛星は量産が容易で、製造コストも低いためです。技術革新により電子機器の小型化が進み、スマートマテリアルの開発が促進され、その結果、メーカーはより小型で軽量の衛星を製造できるようになりました。さらに、衛星の研究や設計に高い関心を持つ航空宇宙および宇宙産業のスタートアップ企業が数多く存在するため、小型衛星や小型ロケットの需要があります。

OneWeb、Amazon、Telesat、SpaceX などの複数の企業が、今後数年間で 40,000 機以上の衛星を打ち上げる計画を発表しています。2021 年現在、SpaceX は約 1,443 機の Starlink 衛星を打ち上げており、そのすべてが小型通信衛星です。同様に、防衛分野でも小型衛星の利用が増加しています。したがって、衛星コンステレーションの打ち上げへの投資増加により小型衛星の需要が拡大し、衛星バス市場の拡大が促進されると予測されています。

市場制約

政府政策の理解不足が市場成長を阻害

国内および国際レベルの政府政策は、衛星産業および環境の進化に直接的または間接的に影響を与えます。現在、効果的な国際的または国内的な軌道上規制メカニズムは存在しません。衛星の電磁スペクトルへの展開および再突入、およびリモートセンシングは、現在、アメリカで厳格な法律によって規制されています。この規制は、RF マッピング、ランデブーおよび近接操作、宇宙空間における宇宙状況認識(SSA)など、宇宙空間で実施される行為には適用されません。

国際的に70カ国以上が衛星運用に参加しているにもかかわらず、合意は成立していません。外宇宙条約の高水準な原則に加え、堅固な国際体制の兆候はごくわずかです。事業者は、投資家に明確さを提供する法律の制定に意欲を示していますが、過重な規制が企業を他国への移転を余儀なくさせる懸念があります。今後数年間、事業者と政策立案者の時間軸の相違、国際社会での合意形成に必要な多大な作業により、急速に変化している商業宇宙分野に関する政策や規則の策定が課題となるでしょう。

市場機会

宇宙技術への支出の増加が市場機会を刺激

世界中で宇宙技術への政府支出が大幅に増加しています。多くの国々は、政府投資、特に研究開発活動やスタートアップ企業への投資を、社会問題への対応、輸入依存からの脱却、そして最終的には宇宙分野におけるグローバルなソリューションの供給源となるための手段と捉えています。例えば、日本は最近、宇宙産業のスタートアップ企業を支援する「産業革新機構(INCJ)」と、内閣府の「破壊的技術によるパラダイム転換推進プログラム(IMPACT)」を立ち上げました。

中国政府は、全国の新規事業を支援するために 3,390 億米ドルを投じることを表明しました。このような変化は、政府が民間資金の不足を補っていることを示しています。さらに、カナダ政府の産業技術庁は、UrtheCast 社に対して、小型衛星プラットフォーム上の X バンドおよび L バンド合成開口レーダー(SAR)コンステレーションの継続的な開発を支援するために 1,300 万米ドルを拠出することを計画しています。このように、政府支出の増加は、衛星バス市場に大きな成長の可能性をもたらしています。

地域別分析

北米:支配的な地域

北米は、予測期間において 3.51% の CAGR で成長し、市場シェアのトップを維持すると予想されます。この市場拡大の要因としては、Northrop Grumman Corporation や Lockheed Martin Corporation などの大手メーカーが挙げられます。さらに、宇宙技術への関心の高まりにより、SpaceX や Virgin Orbit などのさまざまな企業がこの地域に進出しており、地域市場の拡大に貢献しています。また、米国航空宇宙局(NASA)などの宇宙機関による、ナビゲーション、通信、インターネット接続、放送などのさまざまな用途向けの衛星打ち上げ活動の増加も、この地域市場の拡大を後押しすると予想されます。

さらに、政府の航空宇宙および宇宙研究への資金投入の拡大は、地域内の衛星バス市場に携わる企業にとって事業拡大の機会を多くもたらしています。米国は衛星開発と打ち上げの世界的リーダーです。商業用途と防衛用途の両方で多様な活用可能性から、衛星の活用は地域全体で急速に普及しています。アメリカの宇宙機関は、国の防衛力を強化するための複数の研究開発プログラムの一環として、通信および監視用の高度な軍事衛星の開発に多額の資金を投じています。

ヨーロッパ:成長地域

ヨーロッパは、2030 年までに 30 億米ドルの収益を生み出し、年平均成長率 4.2% で拡大すると予測されています。防衛産業の支出の増加や技術の進歩などの要因が、この地域の市場拡大を後押しすると予想されます。この地域の政府は、世界的に競争力のある宇宙大国になることを目指しており、国家宇宙戦略を策定し、安全保障、防衛、開発政策の総合的な評価を行う国家宇宙評議会を設立しました。これにより、堅固で安全かつ革新的な宇宙分野のための環境、資源、条件を整えることを目指しています。さらに、この地域の各国は、軍隊の安全と通信の向上を図るため、監視および通信衛星への依存度を高めており、衛星バスに対する需要が増加し、地域市場の拡大が加速すると予想されます。

セグメント分析

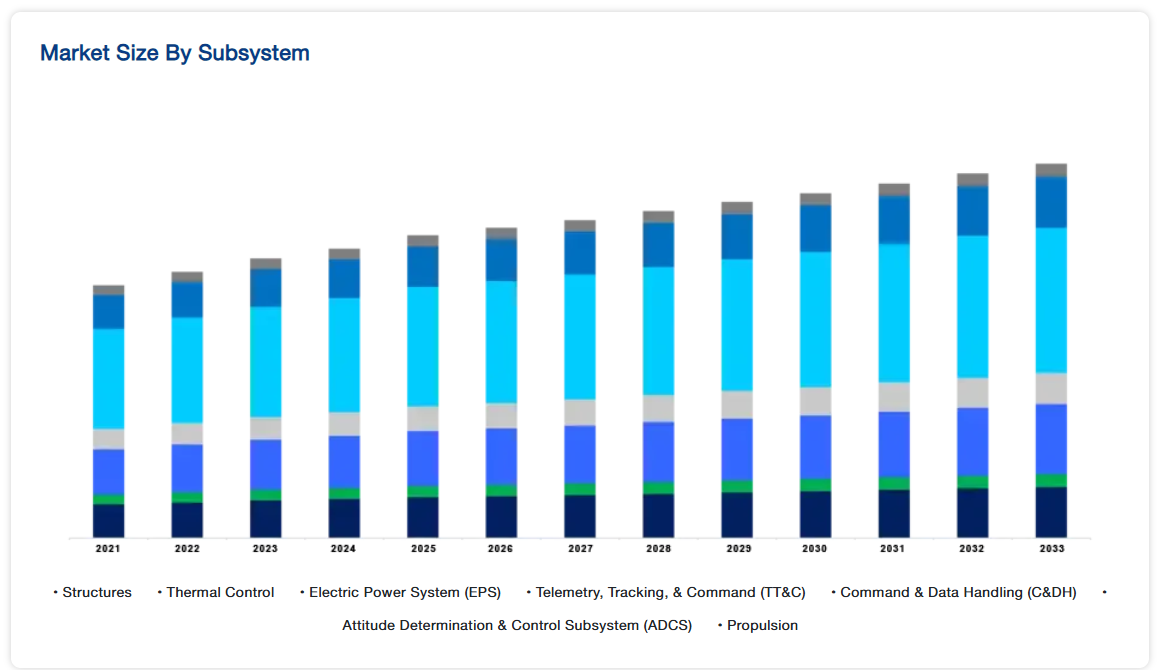

サブシステム別

世界の衛星バス市場には、構造、熱制御、電力システム(EPS)、テレメトリ/追跡およびコマンド(TT&C)、コマンドおよびデータ処理(C&DH)、姿勢決定および制御サブシステム(ADCS)、推進システムが含まれます。電気動力システム(EPS)セグメントは、予測期間中に年平均成長率(CAGR)6.61%で成長し、最大の市場シェアを占めると予測されています。EPSの主要な構成要素には、太陽電池パネル、電力規制システム、バッテリー、および電力制御ユニット(PCU)が含まれます。EPSは宇宙機の重要な構成要素であり、その体積の最大3分の1を占める場合があります。現代の衛星は内部処理能力が向上しているため、帯域幅の需要が増加する可能性があります。その結果、衛星ペイロードの処理能力が向上し、衛星バス(バスシステム)の電力需要が増加しています。企業は、衛星電力の需要増加に対応するため、軽量で高出力のソリューションを開発しています。

コマンド&データハンドリング(C&DH)セグメントは、第2位の市場シェアを占める見込みです。コマンドとデータ処理(C&DH)サブセグメント(オンボードデータ処理(OBDH)サブセグメントとも呼ばれる)は、地上局からTT&Cセグメント経由で衛星バス上の各種システムにデータを送信するオンボードコンピュータネットワークです。製造メーカーは、衛星バスにオープンソースのハードウェアとソフトウェアを使用し、低コストで開発が簡単なシステムを求められています。CubeSats の C&DH の多くの改善点は、衛星および宇宙船の航空電子機器を製造する大手企業が開始した社内開発イニシアチブから得られました。

衛星のサイズ別

世界の衛星バス市場には、小型衛星(500 kg 以下)と大型衛星(500 kg 以上)があります。大型衛星セグメントは、予測期間において 1.4% の CAGR で成長し、最大の市場シェアを維持すると予測されています。大型衛星は通常、軍事および商業産業の通信用途のために、広範囲に機能しなければならない静止軌道 (GEO) および高楕円軌道 (HEO) に配備されます。2019 年、エアバスは、Inmarsat と、同社の新しい静止 Ka バンド衛星シリーズの最初の衛星である Inmarsat GX 7、8、9 の設計、製造、組み立てに関する契約を締結しました。この 3 つの衛星は、エアバスの新しい OneSat 製品ラインで初めて製造される衛星となる予定です。アメリカの宇宙機関は、いくつかの研究開発プロジェクトを開始しています。防衛能力の強化のため、通信および監視用の先進的な軍事衛星の開発に多額の資金を投じています。このような革新は、このセグメントの拡大に貢献しています。

小型衛星セグメントは第2位のシェアを占めます。従来の衛星と同等の性能を大幅に低い製造コストで実現できるという利点から、2012年から2019年にかけて小型衛星の展開数が急増しました。技術革新により電子機器が小型化され、スマートマテリアルが開発され、衛星の小型化・軽量化が進んでいます。地球観測、宇宙観測、通信用途向けの小型衛星の打ち上げが急増しているため、多くの宇宙関連スタートアップ企業が設立され、小型衛星や小型ロケットの市場が創出されています。

衛星バス市場の主要企業一覧

-

- Thales Group

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Airbus SE

- OHB SE

- Israel Aerospace Industries

- Honeywell International Inc.

- Nano Avionics

- Ball Corporation

- Sierra Nevada Corporation

最近の動向

2022年– ロッキード・マーティン社は、予定より早く、3機目の低率初期生産(LRIP)CH-53Kヘリコプターをアメリカ海兵隊に納入しました。CH-53Kは、その重量運搬能力がアメリカ国防総省が使用する他のすべての回転翼プラットフォームを上回っているため、2032年まで生産が継続される唯一の重量運搬用ヘリコプターです。

2022年 – ノースロップ・グラマン社は、ファイアフライ・エアロスペース社と提携し、商業、民間、国家安全保障の宇宙打ち上げ産業向けに、新しい中型打ち上げロケットと、アンタレスロケットの米国製第1段アップグレードを開発しました。

衛星バス市場セグメント

サブシステム別(2021年~2033年

- 構造

- 熱制御

- 電力システム(EPS

- テレメトリ、追跡、およびコマンド(TT&C)

- コマンドおよびデータ処理(C&DH

- 姿勢決定および制御サブシステム(ADCS

- 推進

衛星サイズ別(2021-2033)

- 小型衛星(500 kg まで)

- 大型衛星(500 kg 以上)

地域別(2021-2033)

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメント化

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の衛星バス市場規模の分析

- 世界の衛星バス市場 概要

- サブシステム別

- 概要

- サブシステム金額別

- 構造

- 金額別

- 熱制御

- 金額別

- 電力システム (EPS)

- 金額別

- テレメトリ、追跡、およびコマンド(TT&C)

- 金額別

- コマンドおよびデータ処理(C&DH)

- 金額別

- 姿勢決定および制御サブシステム(ADCS)

- 金額別

- 推進

- 金額別

- 概要

- 衛星サイズ別

- はじめに

- 衛星サイズ金額別

- 小型衛星(500 kg まで)

- 金額別

- 大型衛星(500 kg 以上)

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録