| • レポートコード:SRHI56059DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

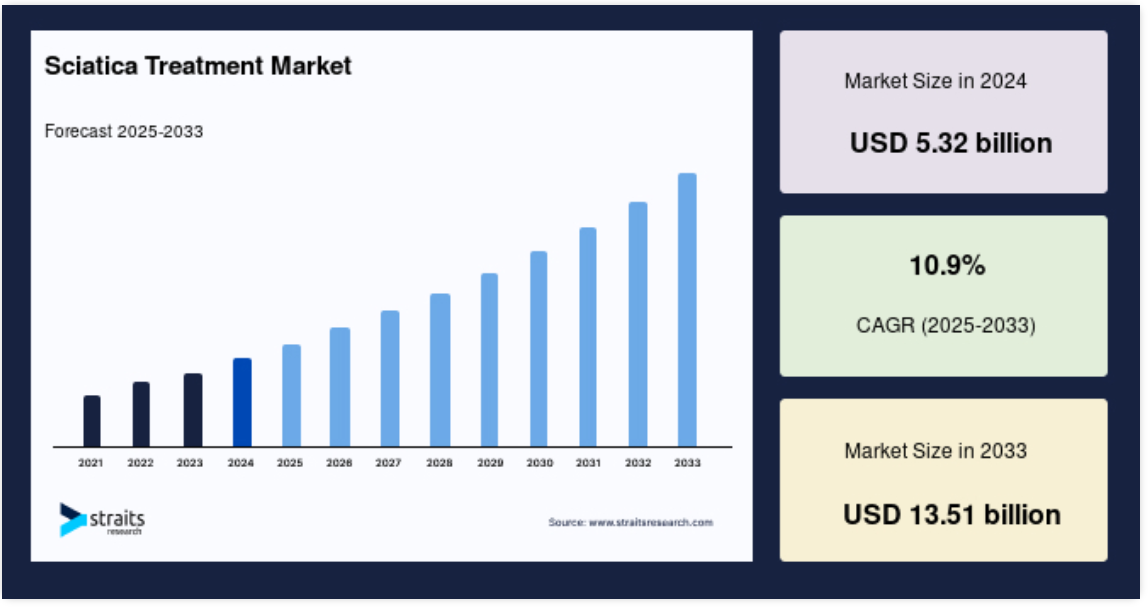

坐骨神経痛治療の世界市場規模は、2024年には53億2000万米ドルと評価され、予測期間(2025〜2033年)のCAGRは10.9%を記録し、2025年の59億米ドルから 2033年には135億1000万米ドルに達すると予測されています。坐骨神経痛治療市場のシェアは、予測期間を通じて大幅に成長すると予測されています。

坐骨神経痛治療には、坐骨神経痛の症状を緩和するための様々な処置が含まれます。

市場の成長を促進する要因としては、慢性および急性の坐骨神経痛の増加、ライフスタイルの変化、高齢者人口の増加などが挙げられます。さらに、坐骨神経痛治療のための市販の鎮痛剤に対する需要の増加や、坐骨神経痛治療に対する一般市民の意識の高まりが、急性坐骨神経痛分野の拡大を促進しています。

レポート目次

世界的な高齢者人口の増加は、坐骨神経痛治療産業の主な促進要因の一つです。さらに、先進国、発展途上国を問わず、坐骨神経痛という病気や身近な治療法に関する人々の意識の高まりが、市場拡大の原動力となっています。さらに、中国、ブラジル、インドなどの国々では、坐骨神経痛の市販治療薬としてNSAIDsやその他の鎮痛薬の需要が急増しており、これが市場成長の原動力となっています。

ハイライト

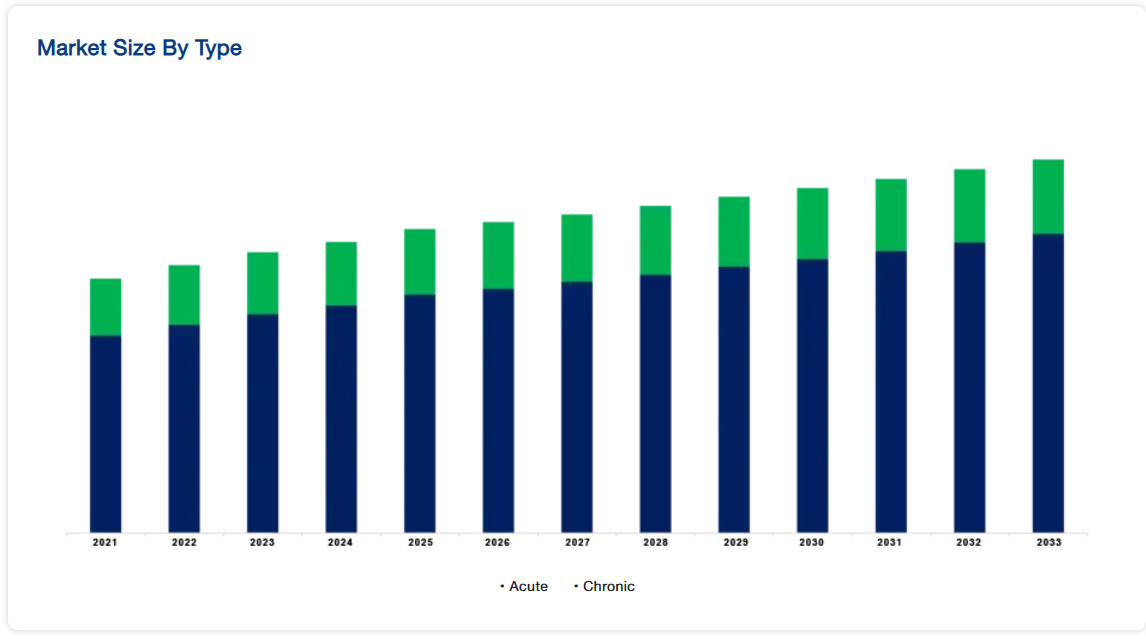

- 種類別では慢性が最大シェア。

- 薬効分類別では非ステロイド性抗炎症薬(NSAIDs)がトップシェア

- 小売薬局が流通チャネルを通じて市場に大きく貢献

坐骨神経痛治療市場の成長要因

坐骨神経痛の有病率の増加

坐骨神経痛は、椎間板ヘルニア、脊柱管狭窄症、椎間板変性症などの疾患によって引き起こされることが多く、これらの疾患は世界的に広がりを見せています。NCBIによると、一般人口における坐骨神経痛の年間有病率は約2.2%です。坐骨神経痛は一般的な疾患で、生涯発症率は13%から40%、年間発症率は1%から5%です。坐骨神経痛は、腰痛患者の5~10%に見られます。学術誌Global Spine Journalに掲載された研究によると、腰椎椎間板変性は30歳未満で30%、65歳以上では90%以上になると予想されています。

座りっぱなしの生活や肥満は、椎間板ヘルニアや背骨のズレといった病気の発症につながるため、坐骨神経痛の主な危険因子です。坐骨神経痛の有病率は、世界中で座りがちな職業や運動レベルが低下するにつれて上昇すると予測されています。2023年版世界肥満アトラスによると、世界人口の38%が肥満または過体重で、体格指数(BMI)が25kg/m2を超えています。これは、世界の肥満率が23.9%であった2008年よりも増加したことを示しています。米国における肥満の現状(2023年版)報告書は、過去20年間にすべての人口カテゴリーで肥満率が上昇していることを示しています。

調査によると、特定の有色人種は肥満率が最も高い。一方、インドでは1億3,500万人以上が太っており、肥満率は世界で最も急速に増加しています。2003年から2023年までに実施された21の研究の2023年のメタ分析によると、インドの小児肥満の有病率は8.4%、小児過体重の有病率は12.4%であることがわかりました。

さらに、人口の高齢化は、坐骨神経痛の発生率の上昇に寄与している重要な人口統計学的傾向です。高齢になるにつれ、脊椎の退行性変化が一般的になり、脊柱管狭窄症や退行性椎間板変性症などの障害が生じ、坐骨神経圧迫の原因となります。国連によると、世界人口に占める60歳以上の高齢者の割合は、2050年までに12%から22%へとほぼ倍増すると予想されています。

坐骨神経痛の有病率の増加に伴い、効果的な治療法への要望も高まっており、これが世界の坐骨神経痛治療市場のトレンドを牽引しています。

市場抑制要因

高い治療費

坐骨神経痛の治療、特に外科的治療や高度な治療には高額な費用がかかる場合があります。特に医療保険が限られている地域や経済的な制約がある地域では、治療費の高さが患者にとってアクセスの障壁となる可能性があります。そのため、特に新興経済国では、一部の治療法の採用が妨げられ、市場拡大の妨げになる可能性があります。坐骨神経痛の治療費は、手術、術前・術後の検診、装具薬、さらなる治療によって、2万米ドルから9万米ドルかかります。例えば、慢性疾患の緩和治療には4,000ドルから5,000ドルの費用がかかることが多く、リハビリ治療には通常6,000ドルから9,000ドルの費用がかかります。

硬膜外ステロイド注射(ESI)は、坐骨神経痛の症状を治療するために頻繁に使用されますが、特に長期にわたって多くの注射が必要な場合、費用がかかることがあります。医療Bluebookによると、米国における硬膜外ステロイド注射の一般的な費用は、施設使用料、麻酔、画像ガイダンスを除いて、1回あたり1,200~1,800ドルです。数回の注射にかかる費用は、患者、特に経済的に余裕のない患者にとっては、すぐにかさんでしまいます。

さらに、理学療法は坐骨神経痛に対する保存的で費用対効果の高い治療法と考えられていますが、特に保険適用が限られている場合、患者は継続的な治療セッションのための自己負担に直面する可能性があります。米国理学療法協会のデータによると、米国における理学療法セッションの典型的な自己負担額は、地域や提供者によって異なりますが、50~150ドルです。週に何度もセッションを受ける必要がある人の場合、その費用は長期にわたってかさむ可能性があります。

市場機会

低侵襲処置の進歩

内視鏡下椎間板摘出術や経皮的除圧術などの低侵襲手術法の開発は、坐骨神経痛治療における大きなチャンスです。これらの処置は開腹手術に比べ、回復時間が短く、問題が少なく、患者の予後も良好です。技術の進歩により、低侵襲手術の安全性と有効性が向上すれば、その普及と市場浸透を拡大することが可能です。

内視鏡下椎間板摘出術は、腰椎椎間板ヘルニアによる坐骨神経痛を治療する低侵襲手術法です。この治療法では、背骨を小さく切開し、損傷した椎間板を見るためにカメラ(内視鏡)の入った細い管を導入します。その後、椎間板ヘルニアを専用の器具を使って摘出することで、脊髄神経根への圧迫を軽減し、坐骨神経痛の症状を緩和します。内視鏡下椎間板摘出術は、一般的な開腹手術に比べ、切開回数が少なく、軟部組織の損傷が少ない、入院期間が短い、治癒が早いなどの利点があります。2023年に発売されたオリンパスのEVIS X1™内視鏡システムは、内視鏡技術の大幅な進歩を象徴しています。

その結果、低侵襲処置の進歩は、従来型の開腹手術に代わる、効果的で安全、かつ患者に優しい選択肢を提供することで、世界市場に大きなチャンスをもたらします。技術の進歩が続き、患者や医療従事者の間で受け入れられつつある低侵襲技術は、市場拡大の原動力となり、坐骨神経痛に苦しむ人々の転帰を改善すると予測されています。

坐骨神経痛治療市場の地域別インサイト

世界の坐骨神経痛治療市場シェアは、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、中南米に二分されます。

アジア太平洋地域が世界市場を支配

アジア太平洋地域は最も重要な世界市場の株主であり、予測期間中の CAGRは11.3%で成長すると推定されています。この地域の市場拡大は、製薬企業の存在と、中国やインドなどの人口の多い国の購買力の上昇によるものです。医療費の増加や、坐骨神経痛治療用医薬品の製造を増やすためのハイテク加工の使用が、市場拡大の原動力となっています。さらに、アジア太平洋地域は最も優れた薬剤供給と製薬産業があり、製薬メーカーが利用できる原材料が豊富です。これは市場の成長を促進します。

さらに、アジア太平洋地域は、主要企業にとって収益性の高い坐骨神経痛治療市場であり、産業インフラの成長、可処分所得の増加、同地域における国内企業の確立されたプレゼンスにより、予測期間中に最も速い成長率をもたらしました。さらに、同地域における受託製造企業の成長は、新規参入企業にとっていくつかの機会を生み出しています。

北米:CAGRが最も高い急成長地域

南米アメリカは、予測期間中に 11.0%のCAGRを 示すと予測されています。北米は世界の坐骨神経痛治療産業の35%を占め、圧倒的な存在感を示しています。この増加は、医療現場における坐骨神経痛管理に関する知識の増加や、国民の処方医薬品に対する需要に起因しています。さらに、医療専門家による医薬品の処方数が増加していることも、この地域の市場成長に寄与しています。2021年12月に発表されたSorrento Therapeutics, Inc.のデータによると、米国におけるオピオイド処方の40.0%以上が慢性腰痛症(CLBP)の治療用です。

ヨーロッパは予測期間を通じて低い年平均成長率で拡大する見込みです。この増加は、欧州の人口における坐骨神経痛の有病率の上昇と、坐骨神経痛に関連する痛みの治療を求める人の増加に起因しています。National Institute for Health and Care Excellence (NICE)が2020年に発表したデータによると、英国における坐骨神経痛の生涯有病率は13~40%です。

中南米、中東、アフリカは、疼痛管理薬に対する患者の需要が高まり、主要企業が販売網の拡張を重視していることから、予測期間中に大きなCAGRを記録すると思われます。

種類別分析

慢性坐骨神経痛の発生率の増加、ライフスタイルの変化、脊椎腫瘍や椎間板ヘルニアの症例の増加により、慢性坐骨神経痛のセグメントが2023年の世界市場を支配し、予測期間中に最も速い速度で成長する見込みです。慢性の坐骨神経痛とは、3ヶ月以上続く慢性的な症状、または再発を繰り返す症状と定義され、一般的に重症で複雑な病気を示します。未治療の急性坐骨神経痛、脊椎の慢性退行性変化、または基礎疾患が慢性坐骨神経痛を引き起こす可能性があります。慢性の坐骨神経痛に苦しんでいる人は、持続的な痛み、しびれ、脱力感を感じ、生活の質や機能的能力に大きな影響を与えます。慢性坐骨神経痛の治療には、理学療法、カイロプラクティック治療、鍼治療、薬物介入などの保存的療法の組み合わせや、難治性の患者には手術などの侵襲的な治療が含まれます。

急性坐骨神経痛は、症状がすぐに現れることが特徴で、多くの場合、坐骨神経の圧迫や刺激によって引き起こされます。この圧迫は、椎間板ヘルニア、脊柱管狭窄症、外傷など様々な原因で起こります。急性坐骨神経痛は、痺れ、しびれ、脱力感を伴うことが多く、腰から脚にかけて放散する激しい痛みなどの症状によって区別されます。急性坐骨神経痛の保存的治療には、安静、理学療法、鎮痛医薬品、硬膜外ステロイド注射などがあります。急性坐骨神経痛のほとんどは、適切な治療により数週間から数ヶ月で治ります。

薬剤クラス分析

市場はステロイド、抗うつ薬、コルチコステロイド、非ステロイド性抗炎症薬に細分化されます。

非ステロイド性抗炎症薬(NSAIDs)カテゴリーが2023年の市場シェアを独占し、NSAIDsの低コストと市販薬としての入手のしやすさから、予測期間中に最も速い速度で増加すると予想されます。NSAIDsは、痛みを和らげ炎症を抑えることで、坐骨神経痛の治療によく使用されます。イブプロフェン、ナプロキセン、ジクロフェナクを含むこれらの薬は、痛みのシグナル伝達に関与する炎症メディエーターであるプロスタグランジンの形成を阻害することで機能します。NSAIDsは坐骨神経痛に伴う痛みや不快感を和らげる働きがあり、急性の場合の第一選択薬として人気があります。

しかし、NSAIDsの長期使用は、胃腸の副作用、心血管系のリスク、腎臓の問題を引き起こす可能性があり、注意と監視が必要です。また、医療従事者が急性および慢性の坐骨神経痛に苦しんでいる人にNSAIDsを頻繁に処方していることも関係しています。

ステロイド、特にコルチコステロイドは、坐骨神経痛による炎症や痛みを緩和するために広く使用されています。これらの薬剤は、しばしば経口投与や硬膜外注射によって脊椎の患部や隣接組織に投与されます。副腎皮質ステロイドは免疫反応を低下させ、圧迫された神経根の周りの腫れや炎症を抑え、痛みやしびれ、しびれなどの症状を緩和します。ステロイドは、急性の坐骨神経痛のエピソードに対しては短期的な緩和をもたらしますが、慢性的な状況における長期的な有用性については議論の余地があり、使用を続けると副作用のリスクが生じる可能性があります。

流通チャネル

小売薬局は、その広範な流通網、革新的なマーケティング手段、患者により良い財務・債務管理サービスを提供できることから、収入面で坐骨神経痛治療産業に最も貢献しています。地域薬局やドラッグストアとしても知られる小売薬局は、一般に開放されており、坐骨神経痛を含む様々な健康疾患を治療するための処方箋医薬品や一般用医薬品を販売しています。坐骨神経痛の症状に対する治療を求めている人は、医師が発行した処方箋を完成させるため、または痛みを和らげたり炎症を抑えたりするための市販薬を手に入れるために、小売薬局を頻繁に訪れます。小売薬局には、非ステロイド性抗炎症薬、筋弛緩薬、局所鎮痛薬、坐骨神経痛の治療によく使われる栄養補助食品など、様々な種類の薬が置いてあります。また、小売店の薬剤師は、医薬品の使用、副作用、適切な投与手段などに関するカウンセリングや情報を提供することもあります。

オンライン薬局は、時間の節約と、これらのオンラインプラットフォームが提供する広範な割引やオファーにより、予測期間を通じて最も急速に発展すると予測されています。オンライン薬局は、しばしばオンラインまたはe薬局と呼ばれ、顧客が医薬品や医療アイテムをオンラインで購入できるようにします。インターネットショッピングの利便性を好む坐骨神経痛の方や、従来型の実店舗へのアクセスが限られている方は、オンライン薬局でより簡単に処方薬や市販薬を受け取ることができます。処方薬、栄養補助食品、外用薬、医療機器などは、オンライン薬局で購入できる坐骨神経痛治療の選択肢のひとつです。

しかし患者は、購入する薬の安全性と品質を確保するために、オンライン薬局の免許、認定、規制基準の遵守を確認し、その有効性と信頼性を確認する必要があります。

坐骨神経痛治療市場の主要企業リスト

-

- Sun Pharmaceutical Industries Ltd.

- Sinfonia Biotherapeutics

- Abbott Laboratories

- Teva Pharmaceutical Industries Limited

- Johnson and Johnson

- Sorrento Therapeutics, Inc

- Alkem Laboratories Ltd

- Amneal Pharmaceuticals LLC

- Aurobindo Pharma

- Zydus Lifesciences Limited

最近の動向

- 2024年1月-バイエルとSun Pharma社がインドで2番目のFinerenoneブランドの販売・流通契約を締結。

- 2024年1月-科学的根拠に基づく栄養学の世界的パイオニアであるアボット(NYSE: ABT)は、新ブランドPROTALITY™を発売。この高タンパク栄養シェイクは、筋肉量と適切な栄養を維持しながら体重を減らしたいという成人の増加に対応する初の製品。

- 2024年2月テバと江蘇中和が戦略的パートナーシップを締結。

- 2024年1月-アムニール・ファーマシューティカルズ・インク(NASDAQ: AMRX)(以下「アムニール」または「当社」)は本日、フルオロメトロン点眼液の承認と商業化を発表。この製品は、米国食品医薬品局(FDA)により、重要な医薬品の先発ジェネリック医薬品に限定して180日間の競争的後発医薬品(CGT)独占権が付与されました。

坐骨神経痛治療薬市場のセグメント

種類別(2021〜2033年)

- 急性

- 慢性

薬剤クラス別(2021-2033年)

- ステロイド

- 抗うつ薬

- コルチコステロイド

- 非ステロイド性抗炎症薬(NSAIDs)

流通チャネル別(2021-2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

坐骨神経痛治療の世界市場規模分析

- 坐骨神経痛治療の世界市場紹介

- 種類別

- タイプ別

- 種類 金額別

- 急性

- 金額別

- 慢性

- 金額別

- タイプ別

- 薬剤クラス別

- 医薬品紹介

- 金額別薬物クラス

- ステロイド

- 金額別

- 抗うつ薬

- 金額別

- コルチコステロイド

- 金額別

- 非ステロイド性抗炎症薬(NSAIDs)

- 金額別

- 医薬品紹介

- 流通チャネル別

- 販売チャネル

- 流通チャネル 金額別

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 販売チャネル

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録