| • レポートコード:SRSE56446DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

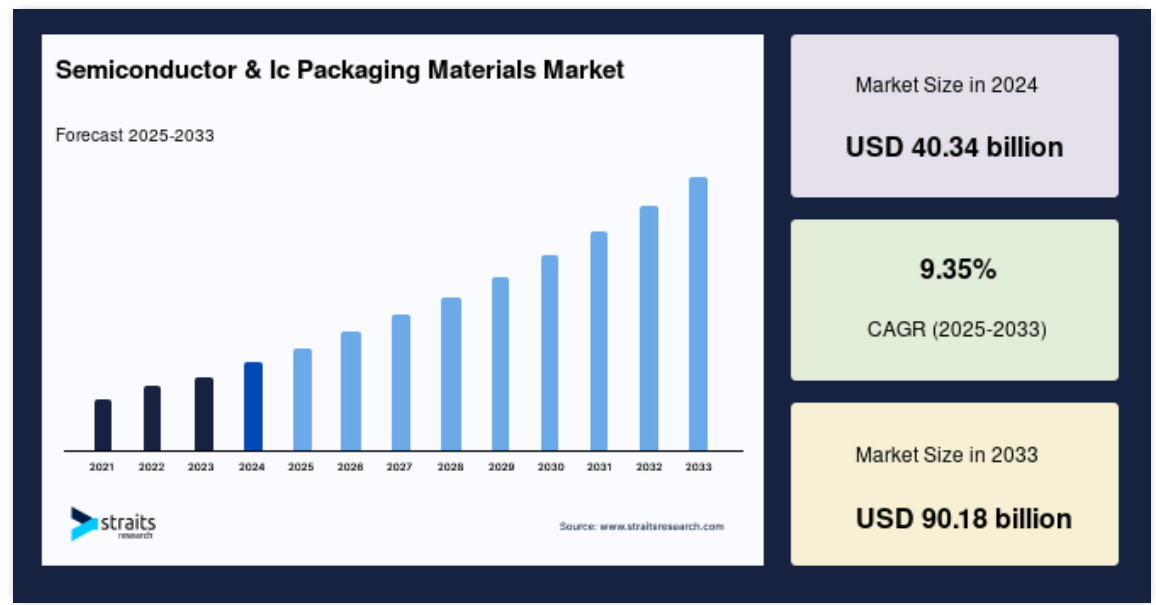

半導体・液晶包装用材料の世界市場規模は、2024年に403億4,000万米ドルと評価され、2025年の441億1,000万米ドルから 2033年には901億8,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は9.35%です。

デジタル時代へのさらなる移行に伴い、より小さく、より効率的で、より強力な半導体デバイスへのニーズが最重要となっています。同市場はこの技術進化の中心にあり、半導体デバイスの機能性と信頼性を確保するために不可欠な材料を提供しています。

半導体・IC包装用材料は、集積回路(IC)や半導体デバイスの保護とサポートを提供する、電子産業における重要なコンポーネントです。これらの材料には、基板、リードフレーム、ボンディングワイヤー、封止材、ダイアタッチ材料などが含まれます。これらの材料は、ICの機械的安定性、電気的接続性、熱管理を保証し、湿気、ほこり、物理的損傷などの環境要因からICを保護します。

レポート目次

高度な包装材料は、小型化、高密度化、熱的・電気的特性の改善を可能にし、性能を向上させます。3D包装やシステム・イン・パッケージ(SiP)技術など、この分野の革新は、家電、自動車、通信、医療機器などのアプリケーションに不可欠な、より小さく、より速く、より効率的な電子デバイスの需要によって推進されています。半導体・IC包装材料の絶え間ない進化は、現代技術の進歩にとって極めて重要です。

ハイライト

- 種類別では有機基板が優勢

- エンドユーザー別では家電が優勢

- アジア太平洋地域が最大の市場シェア

半導体・IC包装材料の市場動向

ファンアウト・ウエハーレベル・パッケージング(Fowlp)の採用拡大

市場の顕著なトレンドの1つは、ファンアウト・ウエハーレベル・パッケージング(FOWLP)の採用が拡大していることです。この包装技術は、最新の電子機器に不可欠な高性能とパッケージサイズの縮小を提供できるため、支持を集めています。

FOWLPはワイヤーボンディングの必要性をなくし、電気性能と熱管理の強化につながります。このため、ここ数年、高性能コンピューティング、5G、IoT機器の需要に対応するため、この技術に移行するメーカーが増えています。

- 例えば、情報筋によると、グーグルのTensor G4は、ファンアウト・ウエハーレベル・パッケージング(FOWLP)として知られる革新的な包装技術を利用する見込みです。このパッケージは、半導体の熱伝導性を高め、電力効率と性能を向上させると主張されています。このように、半導体デバイスの小型化と効率化のニーズの高まりが、この市場トレンドを支えています。

半導体・IC包装材料市場の成長要因

民生用電子機器の需要増加

特に中国やインドなどの新興市場では、可処分所得の増加と都市化がスマートフォン、タブレット、ウェアラブルデバイスの需要を牽引しています。Statistaのレポートによると、世界の家電市場規模は2027年までに1兆5,000億米ドルに達すると予測されています。

このような電子機器需要の急増は、市場の成長に大きく寄与しています。民生用電子機器の小型化・高機能化に伴い、半導体デバイスの高密度集積化、性能向上、信頼性向上に対応できる高度な包装材料が求められています。このため、この分野の成長が市場規模拡大の主要因となっています。

市場抑制要因

先端包装技術のコスト高

高度な包装技術の高コストは、市場の顕著な阻害要因です。産業がファンアウト・ウェハーレベル・パッケージング(FOWLP)や3D ICのような高度な包装ソリューションに移行するにつれて、材料や製造にかかる関連コストが急上昇しています。これらの先端技術は、多額の研究開発投資と精密な製造を必要とするため、コストが上昇します。

IC Insightsによると、これらの技術を導入するための平均コストは従来型に比べて30~40%高く、特に中小企業(SME)にとって財務上の課題となっています。このコスト障壁は、先進的な包装技術の採用を制限し、半導体産業の市場成長と技術革新を減速させる可能性があります。

市場機会

5G技術の拡大

5G技術の世界的な拡大は、市場にとって大きなチャンスです。5Gネットワークでは、より高い周波数とより高速なデータ伝送をサポートできる半導体デバイスが求められるため、高度な包装ソリューションが不可欠になります。これには、電気性能、熱管理、小型化を強化する材料が含まれます。

GSMAによると、5G接続は2025年までに18億に達すると予想されており、高性能半導体部品に対する大きな需要を牽引しています。5Gへのシフトは、次世代デバイスの厳しい要件に合わせた革新的な包装材料を提供できる企業に特に利益をもたらすでしょう。この市場機会は、特にアジア太平洋や北米などの5G展開をリードする地域における半導体・ICパッケージング材料市場の成長を促進する態勢を整えています。

地域別インサイト

アジア太平洋: 優勢な地域

アジア太平洋地域は、世界の半導体・IC包装材料市場の支配的勢力です。この優位性は、同地域の強力な電子機器製造基盤と半導体研究開発への多額の投資が後押ししています。中国、韓国、台湾、日本などの主要国は半導体生産の最前線にあり、確立されたサプライチェーンと強固なエコシステムが産業の成長を支えています。SEMIによると、アジア太平洋地域は2022年の世界半導体装置売上高の70%以上を占め、市場成長の牽引役として重要な役割を担っています。

中国市場はアジア太平洋地域で極めて重要です。同国には膨大な数の半導体製造施設があり、半導体生産の自給自足を目指す「メイド・イン・チャイナ2025」計画などの政府の取り組みに支えられています。中国半導体産業協会(CSIA)によると、中国の半導体産業は2023年に18.5%成長し、世界の半導体市場を支配しようとする積極的な動きを反映しています。この成長は高度な包装材料に対する大きな需要を促進し、中国を半導体産業における将来の拡大と技術革新の重要な市場にしています。

このように、上記の要因はアジア太平洋地域の半導体・IC包装材料の市場規模を拡大すると予測されています。

北米: 成長地域

北米は世界市場で重要な位置を占めています。この地域は、強固な技術インフラ、高度な製造能力、自動車、通信、電子機器などの主要産業からの強い需要が原動力となっています。同地域の市場シェアは、半導体研究開発への投資の増加、5GやAIなどの最先端技術の急速な採用が後押ししています。

北米では米国市場が地域市場規模の75%以上を占め、最大の貢献国。2032年までに1,369億米ドルに達すると推定される米国の半導体産業は、特に国内の半導体製造を強化することを目的としたCHIPSおよび科学法のような政府のイニシアティブにより、先端包装材料の需要を引き続き牽引しています。

さらに、インテルやテキサス・インスツルメンツといった米国の大手企業は、研究開発に多額の投資を行い、包装能力を拡大しており、これが同国の市場成長をさらに後押ししています。

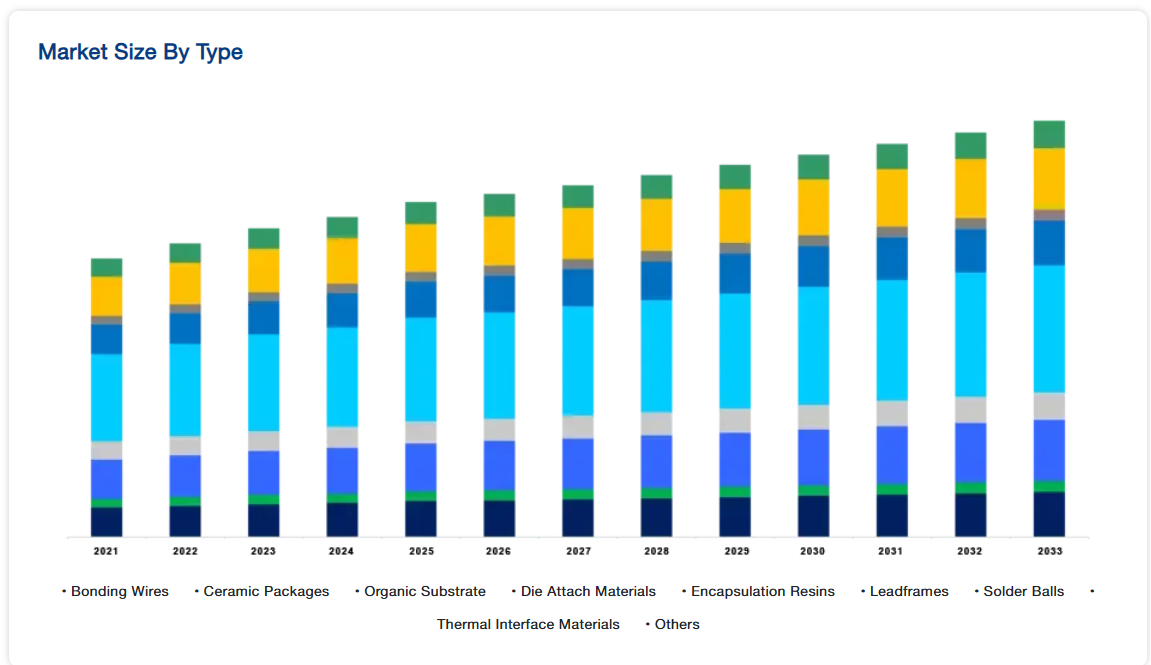

種類別

予測期間中、有機基板セグメントが市場を支配。有機基板セグメントは市場で重要な役割を果たしています。一般的にエポキシ樹脂やポリイミドなどの材料から作られるこれらの基板は、半導体チップを実装し、外部回路に接続するための基盤を提供します。

有機基板は、優れた電気絶縁性、軽量特性、費用対効果で支持されています。フリップチップやシステム・イン・パッケージ(SiP)などの高度な包装技術には欠かせないものです。高性能でコンパクトな電子機器への需要が高まる中、有機基板分野は、特に民生用電子機器や車載用途で大きな成長が見込まれており、市場全体の拡大を牽引しています。

包装技術別

スモールアウトラインパッケージ(SOP)は、半導体・ICパッケージング材料市場で人気の高い包装技術であり、そのコンパクトなサイズとコスト効率の高さで知られています。SOPは、民生用電子機器、車載用電子機器、通信機器など、スペースが限られているアプリケーションで広く使用されています。この包装種類は、薄型で長方形の形状と側面から伸びるリードが特徴で、表面実装技術(SMT)に適しています。SOP分野は、家電製品の小型化やIoTデバイスの採用拡大などのトレンドを背景に、小型化された電子部品の需要が増加することから、堅調な成長が見込まれています。

エンドユーザー別

予測期間中、民生用電子機器セグメントが市場を支配すると予測されます。民生用電子機器分野は市場成長の主要な原動力です。より小型で、より高速で、よりエネルギー効率の高いデバイスに対する消費者の需要が高まり続ける中、これらのイノベーションをサポートできる高度な包装材料に対するニーズもそれに応じて高まっています。

スマートフォン、タブレット、ウェアラブル、スマートホームデバイスは、このセグメントを牽引する主要製品です。これらの機器に半導体部品を組み込むには、高い熱伝導性、電気絶縁性、耐久性を備えた材料が必要です。民生用電子機器分野は、継続的な技術の進歩とIoT対応デバイスの普及に後押しされ、市場の支配的な地位を維持すると予想されます。

半導体・液晶包装材料市場の主要企業リスト

-

- Amkor Technology

- ASE Group

- Henkel AG & Co. KGaA

- Hitachi Chemical Co., Ltd.

- Sumitomo Bakelite Co., Ltd.

- LG Chem

- Powertech Technology Inc.

- Toray Industries, Inc.

最近の動向

- 2024年7月 レゾナック株式会社は、10社のパートナーで構成される「アメリカ・ジョイント(US-JOINT)」の設立を発表しました。このコンソーシアムの目的は、シリコンバレーで半導体の後工程に関する研究開発を行うこと。日米の半導体材料・装置企業10社は、Azimuth、KLA、Kulicke & Soffa、Moses Lake Industries、MEC、ULVAC、NAMICS、TOK、TOWA、Resonac。

アナリストの見解

当社のリサーチアナリストによると、半導体・IC包装材料市場の将来は、研究開発投資の増加、AIと機械学習の統合、新興市場の成長によって有望です。戦略的提携と高度な製造技術がイノベーションを促進するでしょう。エコフレンドリー材料の採用とともに、重要なアプリケーションの信頼性と性能に焦点が当てられるでしょう。このような分野に投資する企業は、市場のダイナミックな成長と進化する技術的需要を活用するのに有利な立場になるでしょう。

半導体・IC包装材料の市場区分

種類別 (2021-2033)

- ボンディングワイヤ

- セラミック包装

- 有機基板

- ダイアタッチ材料

- 封止樹脂

- リードフレーム

- はんだボール

- 放熱材料

- その他

包装技術別 (2021-2033)

- デュアルフラットノーリード(DFN)

- デュアル・イン・ライン(DIP)

- グリッドアレイ(GA)

- クワッド・フラット・ノーリード(QFN)

- クワッド・フラット・パッケージ(QFP)

- 小外形パッケージ(SOP)

- その他

エンドユーザー別 (2021-2033)

- 航空宇宙・防衛

- 自動車

- 電子機器

- 医療

- IT・通信

- その他

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

半導体・液晶包装材料の世界市場規模分析

- 半導体・液晶包装材料の世界市場紹介

- 種類別

- タイプ別

- 金額別種類

- ボンディングワイヤ

- 金額別

- セラミック包装

- 金額別

- 有機基板

- 金額別

- ダイアタッチ材料

- 金額別

- 封止樹脂

- 金額別

- リードフレーム

- 金額別

- はんだボール

- 金額別

- サーマルインターフェイス材料

- 金額別

- その他

- 金額別

- タイプ別

- 包装技術別

- 包装技術

- 金額別包装技術

- デュアルフラットノーリード(DFN)

- 金額別

- デュアル・イン・ライン(DIP)

- 金額別

- グリッドアレイ(GA)

- 金額別

- クワッド・フラット・ノーリード(QFN)

- 金額別

- クワッド・フラット・パッケージ(QFP)

- 金額別

- 小型アウトラインパッケージ(SOP)

- 金額別

- その他

- 金額別

- 包装技術

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 航空宇宙・防衛

- 金額別

- 自動車

- 金額別

- 電子機器

- 金額別

- 医療

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- 製品紹介

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録