| • レポートコード:SRMM56228DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

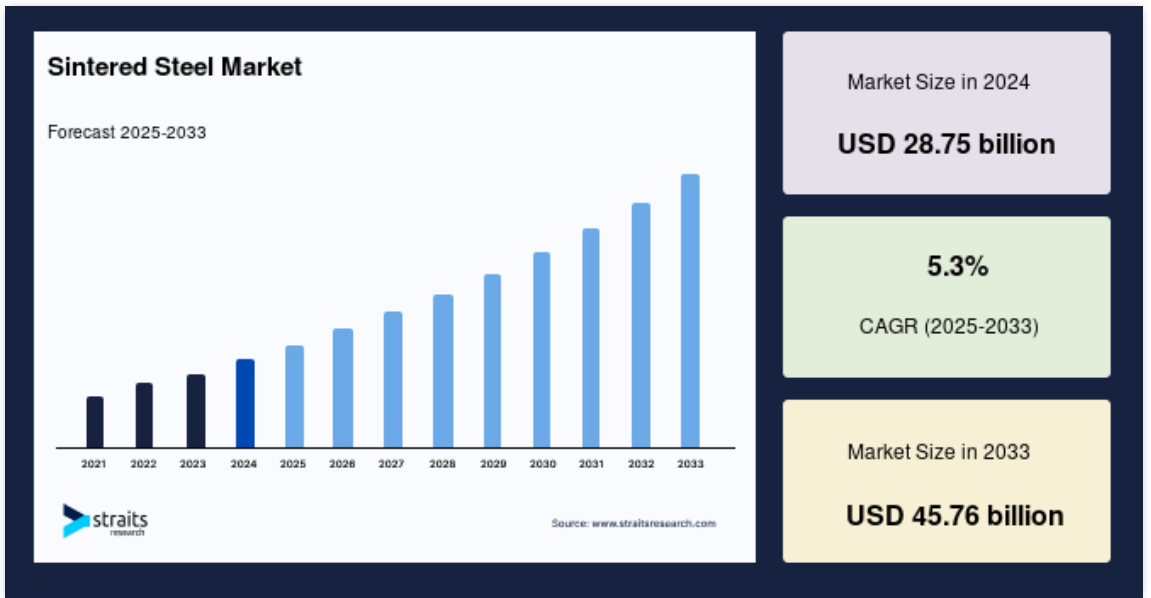

世界の焼結スチール市場規模は2024年に287.5億米ドルと評価され、2025年には302.7億米ドル、2033年には457.6億米ドルに達すると予測され、予測期間中(2025-2033年)の年平均成長率は5.3%を記録します。無駄が少なく、精度の高い金属部品を安価に生産することが重視されるようになり、特に自動車産業において焼結スチール市場の成長を促進することが期待されています。

焼結スチールは、粉末状の金属粒子を圧縮・加熱して溶融しない固体塊を形成することで製造されます。焼結鋼は、その明確な特徴と利点により、様々な産業で広く採用されています。

焼結スチール市場の隆盛は、よく鍛えられた刃物の増加に似ています。焼結鋼部品は、軽量化と燃費効率が重要な原動力となる自動車産業でますます重要性を増しています。焼結鋼は電気モーター部品に利用され、電気自動車の需要が増加に寄与しています。さらに、家電産業の拡大と製造業における精密部品へのニーズの高まりが成長の原動力となっています。焼結鋼は、高い強度を維持しながら複雑な形状を作ることができるため、人気が高まっています。

ハイライト

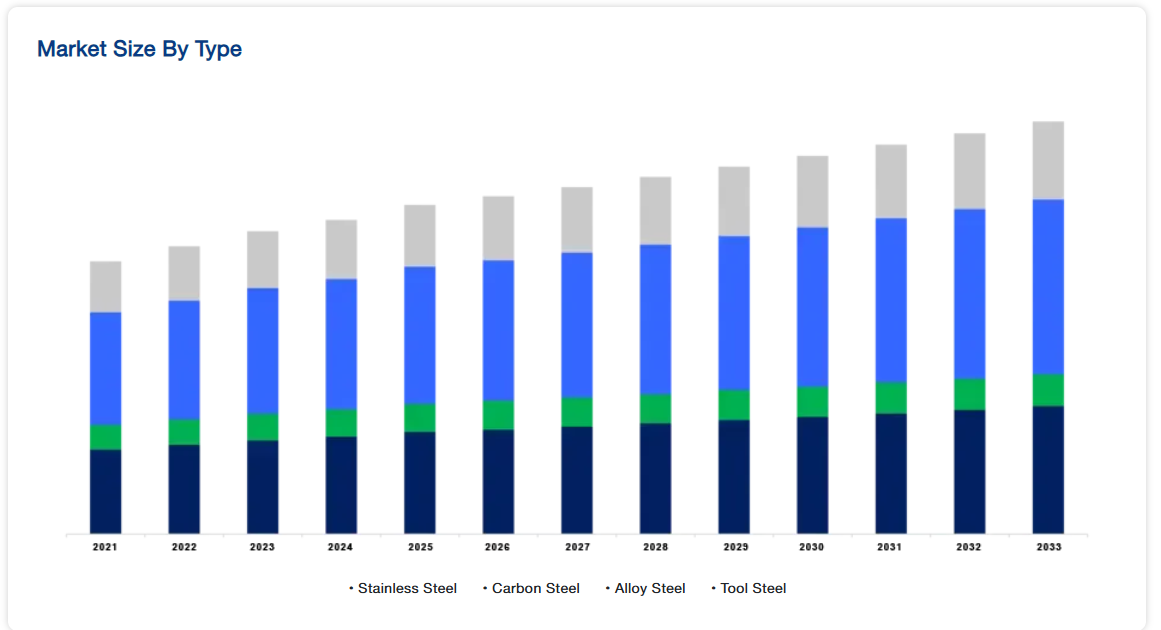

- 種類別ではステンレス鋼が市場を独占。

- 用途別では自動車が市場に大きく貢献

焼結鋼市場の成長促進要因

自動車産業からの需要増加

自動車産業は、トランスミッションシステム、エンジン部品、シャーシ部品、ステアリング機構など、様々な用途で使用される焼結鋼部品の重要な消費者です。ギア、ベアリング、ブッシュ、構造部品などの焼結鋼部品は、現代の自動車の性能、信頼性、効率に不可欠です。

さらに、自動車セクターにおける焼結鋼部品の需要増加は、世界的な自動車生産の増加、燃費向上と排出ガス削減を目的とした軽量化の傾向の高まり、高性能で費用対効果の高いソリューションへのニーズが原動力となっています。Statistaによると、2023年の世界の自動車生産台数は9,400万台に達する見込みで、2022年から10%増加します。2023年第4四半期の世界の軽自動車生産台数は10.1%増の9,090万台。

さらに、焼結鋼部品は、高い強度対重量比、寸法精度、耐摩耗性、費用対効果など、自動車用途にさまざまなメリットをもたらします。これらの特徴は、高い耐久性、精度、効率を必要とする重要な自動車システムに最適です。焼結鋼部品を使用することで、自動車メーカーは、車両性能の向上、軽量化、燃費の向上と同時に、高い性能、安全性、規制の要求を達成することができます。焼結鋼部品は、現代の自動車の全体的な性能、信頼性、および持続可能性を向上させ、その結果、自動車プラットフォーム全体で広く受け入れられています。

市場抑制要因

代替材料との競争

焼結鋼部品は、自動車用途において鋳鉄、アルミニウム、複合材料と競合します。例えば、自動車メーカーは、放熱性と耐摩耗性に優れる鋳鉄をエンジンブロックやブレーキローターなどの部品に使用することがあります。同様に、アルミニウムは重量を減らし燃費を向上させるため、エンジンブロック、ギアボックスケース、構造部品などの軽量化アプリケーションに推奨されています。

さらに、炭素繊維強化ポリマー(CFRP)などの複合材料は、その高い強度対重量比と設計の多様性により、自動車のボディパネルや構造部品で人気が高まっています。燃費と排出ガス削減のための自動車製造における軽量材料の使用拡大、低燃費車に対する消費者の需要、材料技術の向上は、技術的要求によって後押しされています。アルミニウム、複合材料、先進高強度鋼(AHSS)は、軽量化と性能向上のために自動車用途で利用される最も一般的な軽量材料の一部です。

さらに、代替材料の利用可能性は、自動車産業やその他の産業における焼結鋼部品の競争上の課題となっています。自動車メーカーが材料の可能性を評価する際に考慮するのは、コスト、性能ニーズ、重量の考慮、設計上の制限、規制への適合など、すべての変数です。焼結鋼は、費用対効果、寸法精度、高強度などの利点がある一方で、アルミニウムや複合材料などの他の材料と比較すると、軽量化や設計の柔軟性に限界がある場合があります。

市場機会

電気自動車の採用増加

各国政府が排ガス規制を強化し、顧客がよりクリーンで持続可能な交通手段を求めているため、世界の自動車産業は電気自動車へと大きくシフトしています。大手メーカーは電気自動車技術に多額の投資を行い、電気自動車製品のラインアップを増やしています。電気自動車の生産台数が増加するにつれ、電気自動車に使用される焼結鋼部品の需要も増加し、焼結鋼メーカーにとっては市場シェアと収益を拡大するチャンスとなります。2030年までに、電気自動車は世界販売台数の62%から86%を占めるようになり、中国は少なくとも90%を占めるようになります。

さらに、電気自動車を大量生産するためには、費用対効果が不可欠です。焼結鋼は、費用対効果、大量生産能力、大量生産への適切性など、いくつかの利点があり、経済的なEV部品ソリューションを求める自動車メーカーにとって魅力的な選択肢となっています。焼結金属のFOB価格は1個あたり0.8~0.89米ドルで、最低注文数量は2,000個です。焼結鋼製部品は、性能、耐久性、およびコストの間のミックスを実現し、OEMがコスト目標を満たしながら、高品質の電気自動車を顧客に提供することを可能にします。

さらに、電気自動車は、従来の内燃エンジン自動車よりもエネルギー効率が高く、環境に優しいことを目的としています。焼結鋼部品は、軽量化、エネルギー効率の向上、環境への影響の低減により、電気自動車の全体的な効率と持続可能性を向上させます。電気自動車に焼結鋼部品を使用することは、産業が持続可能性と資源効率を重視することと一致し、電気自動車アプリケーションにおける焼結鋼の受け入れを後押しします。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は世界の焼結鋼市場の最も重要なシェアホルダーであり、予測期間中のCAGRは5.7%で成長すると推定されています。この地域は、特に中国、インド、日本、韓国などの国で、その堅牢な産業部門のため、実質的なステークを持っています。焼結鋼は、複雑な形状と高い強度を持つ部品を製造するために一般的に使用され、その人気は、自動車や産業用アプリケーションの需要の増加により、アジア太平洋地域で拡大しています。

加えて、中国はこの地域およびそれ以外の地域でも部品の重要な輸出入国であるため、同国のGDPの低下は世界のGDPに影響を与えると予測されています。自動車や電化製品を含む数多くの産業が、中国における工場閉鎖や在庫減少の影響を受けており、供給不足と過剰な価格設定につながる可能性があります。2023年、中国は日本を抜いて世界最大の自動車輸出国に。2023年の自動車輸出台数は中国が491万台、日本が597万台。

さらに、日本は世界有数の鉄鋼メーカーであり、輸出国でもあります。建築産業と自動車産業は国内の鉄鋼生産量を大幅に消費しています。しかし、2023年には、日本の鉄鋼大手である新日鉄は3,500万トンの鉄鋼を生産し、約3,200万トンを供給する予定です。これは、2022/2023会計年度より11.4%減少し、市場成長にマイナスの影響を与えると予測されます。

南米アメリカは予測期間中CAGR 5.0%を示すと予測。この地域は自動車産業と航空宇宙産業が盛んで、焼結鋼はエンジン、トランスミッション、精密部品に使用されています。これらの産業における軽量かつ耐久性のある材料への需要が、北米における焼結鋼の使用拡大を後押ししています。

加えて、関税ゼロの対象となるには、自動車部品の75%を米国、カナダ、メキシコのいずれかで製造する必要があると明記された新しいUSMCA協定は、関税ゼロ、より多くの顧客基盤、先進技術を活用するため、メーカーが北米に工場を設立することを促しています。例えば、トヨタ自動車は2019年3月、輸入車への課税を考慮し、米国でモデルや部品を追加生産するための投資計画を2021年までに約130億米ドルに引き上げました。トヨタ自動車は全国で600人以上の雇用を創出し、アラバマ工場でのエンジン製造を強化する方針。

ヨーロッパの焼結鋼市場の市場シェアは中程度。ヨーロッパは航空宇宙・防衛産業が盛んで、航空機や防衛技術を製造する企業があります。焼結鋼は、航空機エンジン部品、着陸装置、構造要素などの重要な航空宇宙部品に使用され、この産業の需要を牽引しています。さらに、ドイツの焼結鋼市場は市場シェアが最も高く、英国は欧州地域で最も急成長している市場でした。

さらに、ヨーロッパの航空宇宙・防衛(A&D)産業は、国防支出の増加、製品需要の回復、民間機・軍用機の拡大により、2023年に成長する見込みです。2023年第4四半期に、産業界は14件のM&Aを報告し、その総額は30億米ドルに達しました。

セグメント別分析

種類別

ステンレス鋼はかなりの市場シェアを持ち、世界の焼結鋼産業において支配的なセクターです。ステンレス鋼は、少なくとも10.5質量%のクロムを含む柔軟で耐腐食性の合金です。高強度、高耐久性、錆や腐食に強いという特長があり、様々な用途に使用されています。焼結鋼市場では、自動車部品、家電製品、食品機械、医療機器など、高い機械的品質と耐食性が要求される部品にステンレス鋼が多く使用されています。

また、焼結技術により、正確な寸法と表面研磨を施した複雑なステンレス鋼部品を作ることができるため、耐久性と信頼性が要求される厳しい用途に理想的な材料です。ステンレス鋼は、耐食性、強度、美観に優れているため、消費財、建設、自動車を含む様々な産業で広く使用されています。

合金鋼は、最も成長ペースの速い市場セグメントです。マンガン、シリコン、ニッケル、クロム、モリブデン、バナジウムは、機械的品質を向上させるために鋼に添加される合金元素です。合金鋼は炭素鋼よりも強度、硬度、靭性が高く、優れた性能と耐久性が要求される用途に最適です。焼結鋼市場では、高温、高圧、摩耗などの過酷な環境に耐えなければならない部品に合金鋼が利用されています。

さらに、複数の成分を組み合わせることで、合金鋼の強度、靭性、耐摩耗性などの機械的特性が向上します。その結果、エネルギー・インフラ、工業用ギア、航空宇宙部品など、堅牢で長持ちする材料を必要とする産業に最適です。合金鋼市場は、様々な産業における高性能材料への需要の増加により発展しています。

用途別

自動車産業は、世界の焼結鋼市場の支配的な参加者である可能性があります。自動車産業は、自動車全体の様々な用途で使用される焼結鋼部品の重要なユーザーです。トランスミッション、エンジン、シャーシ、ドライブトレインにはすべて焼結鋼部品が使用されています。自動車の焼結鋼部品には、ギア、ベアリング、ブッシュ、構造部品、エンジン部品などがあります。これらの部品は、現代の自動車の性能、信頼性、効率にとって非常に重要です。自動車産業は、高強度、耐久性、寸法精度、費用対効果など、焼結鋼の品質から利益を得ています。焼結鋼部品は、車両の軽量化、燃費の向上、汚染物質の低減に役立ち、自動車分野では欠かせないものとなっています。EVの増加は、電動パワートレインに不可欠な焼結鋼部品の需要を促進します。

機械・設備は、焼結鋼の成長率が最も高い市場カテゴリーです。機械・設備産業は、製造、建設、農業、鉱業、発電など様々な産業をカバーしています。焼結鋼部品は、動力伝達、油圧システム、軸受、歯車、構造部品など、機械・設備の用途において極めて重要です。焼結鋼は、高強度、耐摩耗性、寸法精度、コスト効率に優れており、要求の厳しい機械・設備用途に最適です。

さらに、このセグメントの成長の主な原動力には、インフラの拡張、製造業務の増加、自動化と精密技術の使用の増加が含まれます。焼結鋼は、高強度、寸法精度、複雑な形状により、機械・設備部品によく使用されます。

焼結鋼市場の主要企業リスト

-

- GKN Hoeganaes Corporation – USA

- Sumitomo Electric Industries, Ltd. – Japan

- Miba AG – Austria

- Sintex a/s – Denmark

- SMC Powder Metallurgy Inc. – USA

- Hitachi Powdered Metals Co., Ltd. – Japan

- Capstan Incorporated – USA

- Höganäs AB – Sweden

- AMES S.A. – Spain

- MPP – USA

- Sumitomo Corporation – Japan

- Burgess-Norton Manufacturing Company – USA

- Sintercom India Ltd. – India

- Metal Powder Products Company – USA

- Carpenter Technology Corporation – USA

- C. Starck Group – Germany

- AMETEK Specialty Metal Products – USA

- Porite Group – Japan

- Pometon S.p.A. – Italy

- ASCO Sintering Co. – USA

- Johnson Electric Holdings Limited – Hong Kong

- Pacific Sintered Metals – USA

- Metaldyne Performance Group Inc. – USA

- Hitachi Chemical Co., Ltd. – Japan

- FMS Corporation – USA

最近の動き

- 2024年3月~JFEスチールと日立が鉄鋼産業向けソリューションの提供を開始

- 2024年4月ジョンソン・エレクトリックが、高効率の電動パワーステアリング(EPS)モーターを開発し、自動車分野で画期的な進歩を遂げました。このユニークなイノベーションは、燃料消費と汚染物質を低減しながら、スムーズで応答性の高いドライビング体験を提供することを目的としています。

焼結鋼市場のセグメント

種類別 (2021-2033)

- ステンレス鋼

- 炭素鋼

- 合金鋼

- 工具鋼

用途別 (2021-2033)

- 自動車

- 機械・設備

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

焼結鋼の世界市場規模分析

- 焼結鋼の世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- タイプ別

- 用途別

- 用途別

- 金額別アプリケーション

- 自動車

- 金額別

- 機械設備

- 金額別

- 用途別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録