| • レポートコード:SREP55394DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー・電力 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

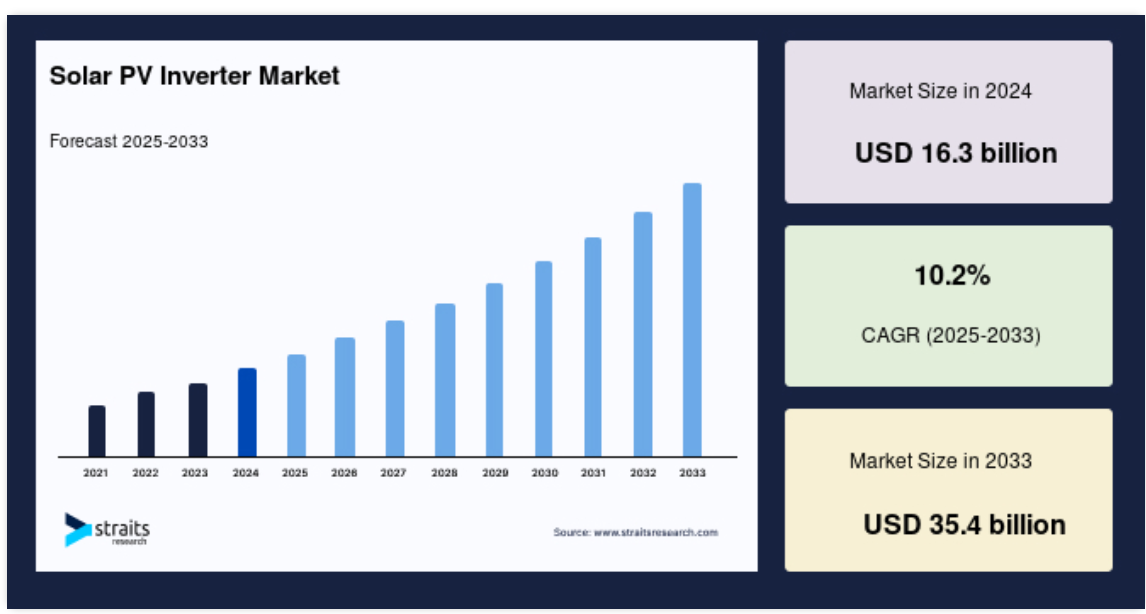

太陽光発電用インバータの世界市場規模は、2024年に163億米ドルと評価され、2033年には354億米ドルに達すると予測され、予測期間中 (2025-2033年)の年平均成長率は10.2%です。

世界社会は現在、太陽光発電のような再生可能エネルギーの利用にシフトしています。太陽光エネルギーはその持続可能な性質から、世界各国の政府から多額の投資と野心的な目標を集めており、世界の太陽光発電インバータ市場の顕著な成長につながっています。さらに、この市場の主要プレーヤーは、市場シェアを高めるためにいくつかの戦略的イニシアティブに関与しており、それによって世界的な市場成長の機会を生み出しています。

レポート目次

太陽光発電(PV)インバータは、太陽光発電パネルの可変直流(DC)出力を商用電力網に供給したり、地域のオフグリッド電力網でユーティリティ利用できる商用周波数の交流(AC)に変換する、太陽光発電システムの不可欠なコンポーネントです。これは、太陽光発電システムのバランス・オブ・システム(BOS)の重要なコンポーネントであり、標準的なAC電源の電化製品の使用を可能にします。太陽光発電アレイを搭載した太陽光発電インバータは、最大電力点追従機能とアンチアイランディング保護機能を備えています。

太陽光発電インバータは、パワー・トランジスタ、トランス、高度なソフトウェア制御などの重要な要素で構成されています。太陽光発電インバータは、家庭用住宅、商業ビル、送電網サポート、農業、輸送、宇宙技術、遠隔電力システム、都市計画、環境保全活動など、多くの分野で応用されています。太陽光エネルギーの実用化、エネルギー自立の促進、再生可能エネルギー源の提供、固定価格買取制度による収入の可能性、二酸化炭素排出量の削減などを実現します。

ハイライト

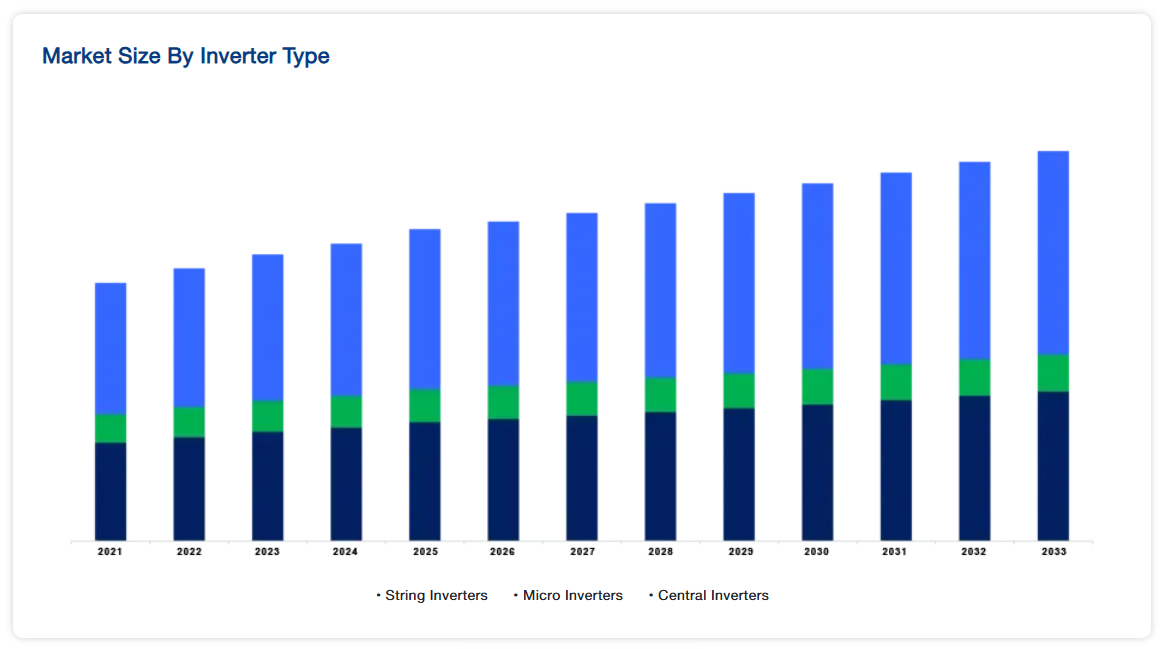

- インバーター種類別では中央インバーターが主流

- 用途別ではユーティリティ・スケールが圧倒的。

- 世界市場ではアジア太平洋地域がシェアトップ

太陽光発電インバーター市場の成長要因

投資の増加と野心的な太陽エネルギー目標

過去10年間、太陽光発電(PV)プロジェクトの容量は大幅に増加しています。この成長の原動力となっているのは、再生可能エネルギー産業への投資の増加であり、これは有利な政府政策と多くの国が設定した野心的な再生可能エネルギー目標に後押しされています。ソーラーパワー・ヨーロッパによると、世界の太陽光発電の累積設置容量は、2020年の772.2GWから2021年には940.0GWへと22%増加しました。

中国、米国、日本、ドイツ、インド、オーストラリアといった国々が、世界の太陽光発電設備容量の大半を占めています。これらの国々は、太陽光発電インバータ市場で重要な役割を果たすと期待されています。さらに2022年初頭、中国太陽光発電産業協会(CPIA)は、2025年までに年間83GW~99GWの新規容量が追加される見込みであると宣言しました。このため、予測期間中に中国の太陽光発電産業では大規模な導入が進み、太陽光発電インバーターの需要が増加し、世界市場の成長が促進される可能性が高い。

屋上設置型太陽光発電の採用拡大

屋根上太陽光発電の導入は、政府の好意的な政策、財政的メリット、補助金、税制優遇、インセンティブなどにより、家庭用、商業用、産業用(C&I)アプリケーションにおいてここ数年で大幅に増加しています。さらに、太陽光発電の設置や発電に関連する全体的なコストは、一般的な卸電力価格と比較すると、すでに低水準であることが実証されています。

- 例えば、中国の屋根上太陽光発電の導入量は、2017年の19.4GWから2021年には27.3GWに増加。屋根設置型太陽光発電の導入が増加した主な理由は、政府が太陽光発電プロジェクトを強化するために導入したインセンティブと有利な政策によるものです。さらに、中国政府は2025年に、新しく建設される公共機関の半分を屋上ソーラーパネルでカバーする計画です。これにより、予測期間中に太陽光発電用インバーターに対する莫大な需要が創出される見込みです。

太陽光発電インバータ市場の阻害要因

ストリングインバータの技術的欠点

太陽光発電システムを構築する上で、適切な太陽光発電インバータを選択することは極めて重要です。太陽光発電パネルに続いて、インバータは太陽光発電システムに不可欠な機器です。ストリングインバータは、一般的に直流(DC)を使用可能な電気交流(AC)に変換するために太陽電池アレイと一緒に使用されます。

一般的に分散型太陽光発電システムに使用され、その規模は1kWから100kWに及びます。メンテナンス、トラブルシューティング、費用対効果など、インバーターにはさまざまな利点がありますが、ストリング・インバーター技術には一定の限界もあり、当面はストリング・インバーター分野の拡大を妨げると予想されます。

太陽光発電インバーター市場のビジネスチャンス

主要プレーヤーによる戦略的取り組み

主要企業は、太陽光発電インバータ市場で競争力を維持するために、製品導入、買収、契約、提携、事業拡大など、さまざまな戦略を採用しています。

- 例えば、2021年9月、Sungrowはパキスタンの販売代理店Energy for Youと契約を締結しました。この契約は、1年以内にパキスタンで電力設備のための家庭用および商業用インバーターソリューションを提供することを目的としています。

さらに、2021年7月、EMTPアライアンスとSMAソーラー技術AGは、EMTPでSMAメーカー製品をモデル化するための提携を発表しました。PGSTechとSMA Solar Technology AGのサポートにより、EMTPモデルの包括的なポートフォリオが提供されることになります。さらに、Fronius International GmbHは2021年3月にPrimo GEN24 plus単相ハイブリッドインバーターを発表しました。3.0kWから6.0kWまでのカテゴリーで導入され、スタイリッシュでコンパクトなハイテク機器に最大出力、最高の柔軟性、使いやすさを兼ね備えています。そのため、主要プレーヤーによるこうした戦略的取り組みが市場成長の機会を生み出すと期待されています。

太陽光発電インバーター市場の地域分析

アジア太平洋地域:支配的な地域

アジア太平洋地域は最も重要な世界市場シェアホルダーであり、予測期間中に大幅な拡大が見込まれています。アジア太平洋地域は、再生可能エネルギーの急速な導入と有利な政府政策により、太陽光発電インバータ市場を支配しています。国際エネルギー機関(IEA)の太陽光発電システム計画(PVPS)によると、2021年にはアジア太平洋地域が世界の太陽光発電設備容量の63%を占め、中国が最大市場としてリードしています。インド新再生可能エネルギー省(MNRE)は、2023年3月時点でインドの太陽光発電の累積設置容量が5,770万kWに達したと報告し、再生可能エネルギー目標に対する同国のコミットメントを示しました。

また、中国国家能源局(NEA)によると、中国は2022年に8,740万kWの太陽光発電容量を追加し、総設備容量は392.7万kWとなり、世界最大の太陽光発電市場としての地位を固める予定です。さらに、アジア太平洋地域が太陽光発電インバーター市場で優位を占めている背景には、政府の補助金、有利な政策、クリーンエネルギー源に対する需要の高まりなど、さまざまな要因があります。また、日本、オーストラリア、韓国などの国々も太陽光発電技術の導入で大きく前進しており、地域の市場成長を後押ししています。

ヨーロッパ:急成長地域

ヨーロッパは、欧州連合(EU)の野心的な再生可能エネルギー目標と有利な政策により、世界の太陽光発電インバータ市場のサブドミナント地域となっています。SolarPower Europeによると、同地域は2022年に41.4GWの太陽光発電容量を設置し、年間新記録を樹立しました。欧州委員会の「REPowerEU」計画は、EUのエネルギーミックスに占める再生可能エネルギーの割合を2030年までに45%に引き上げることを目標としており、太陽光発電インバーター市場に大きなビジネスチャンスをもたらしています。国際再生可能エネルギー機関(IRENA)によると、ドイツ、スペイン、オランダは太陽光発電の設置が最も多い欧州諸国の一つです。

また、欧州の太陽光発電用インバーター市場は、技術革新、効率、品質を重視しています。SMA Solar Technology AG(ドイツ)、Fronius International GmbH(オーストリア)、Sungrow Power Supply Co. (Ltd.(ドイツ)をはじめとする欧州の大手インバータメーカーは、産業における技術進歩の最前線にあり、この地域の競争力強化に貢献しています。さらに、温室効果ガス排出量を削減し、2050年までにネットゼロ目標を達成するという欧州連合のコミットメントが、太陽光発電技術と関連インバーター市場の導入を可能にする環境を作り出しています。さらに、ヨーロッパのグリーンディールや再生可能エネルギー指令などのイニシアチブは、ヨーロッパの太陽光発電インバータ市場を推進する上で重要な役割を果たしています。

太陽光発電インバータ市場のセグメント別分析

インバータ種類別

中央インバータ分野が世界市場を支配 中央インバータは巨大なグリッドフィーダーです。定格出力が100kWを超える太陽光発電システムで一般的に使用されています。通常、床置き型または地上設置型のインバーターは、太陽電池アレイで発電された直流電力をグリッド接続用の交流電力に変換します。これらの装置の出力は約50キロワットから1メガワットまでさまざまで、屋内および屋外での使用に適しています。一般に、セントラル・インバータは、直流(DC)を交流(AC)に変換する単独のステップで構成されています。一部のインバータには、最大電力点(MPP)電圧範囲を拡大するための補助的なDC-DC昇圧段が装備されています。場合によっては、低周波変圧器が交流電圧を上昇させ、出力で絶縁を行います。これは効率を低下させ、インバータのサイズ、重量、価格を増加させます。

用途別

ユーティリティ・スケールが最も高い市場シェア。世界中でユーティリティ・スケールのプロジェクトが急増しており、太陽光発電プロジェクトで大量のエネルギーを効率的に生成するためには、最適なインバータを選択することがますます重要になっています。さらに、ユーティリティ・スケールの太陽光発電は、何十年もの間、安定したコストでクリーンで信頼性の高い電力を生み出してきました。ユーティリティ・スケールの太陽光発電の開発は、二酸化炭素排出量を削減する最も手っ取り早い方法のひとつであり、これが予測期間中にPVインバータが広く設置される大きな要因のひとつとなっています。

- 例えば、2022年に欧州委員会は再生可能エネルギー電力欧州連合(REPowerEU)計画の下、再生可能エネルギーの増加を目標としており、太陽光エネルギーはこの取り組みの主役となります。また、この戦略では2025年までに320GWの太陽光発電をオンライン化することを目指しており、この地域におけるユーティリティ規模の太陽光発電インバータ市場の発展を直接支援することになります。

太陽光発電インバーター市場の主要企業リスト

-

- SMA Solar Technology AG

- Sungrow

- Schneider Electric

- Enphase Energy

- Siemens

- Fimer Group

- SolarEdge Technologies

- Huawei Technologies

- Fronius International GmbH

- General Electric

- ABB

- KACO new energy

- Canadian Solar

- SolaX Power

- Delta Electronics, Inc.

最近の動向

- 2024年5月-世界有数の太陽光発電インバータープロバイダーであるSungrowは、太陽光発電産業の権威であるSunwizにより、2023年のオーストラリアにおけるトップインバーターブランドに選ばれました。この受賞は、競争の激しいオーストラリアの太陽光発電インバーター市場において、サングローの技術力、製品の卓越性、市場での確固たる地位が高く評価されたものです。

- 2024年7月- ドイツのAEG社は、高電圧屋根上太陽光発電システム用に設計された新しいハイブリッドインバーターを発表しました。これらのインバーターは三相電源で動作します。

太陽光発電インバーター市場セグメント

インバータ種類別(2021年〜2033年)

- ストリングインバータ

- マイクロインバータ

- セントラルインバータ

アプリケーション別(2021-2033)

- 商業および産業

- ユーティリティ規模

- 家庭用

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

太陽光発電インバータの世界市場規模分析

- 太陽光発電インバータの世界市場紹介

- インバータ種類別

- インバータタイプ別

- 金額別インバータ種類

- ストリングインバータ

- 金額別

- マイクロインバータ

- 金額別

- セントラル・インバータ

- 金額別

- インバータタイプ別

- アプリケーション別

- 導入

- 金額別アプリケーション

- 商業および産業

- 金額別

- ユーティリティ規模

- 金額別

- 家庭用

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録