| • レポートコード:SRMD54206DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

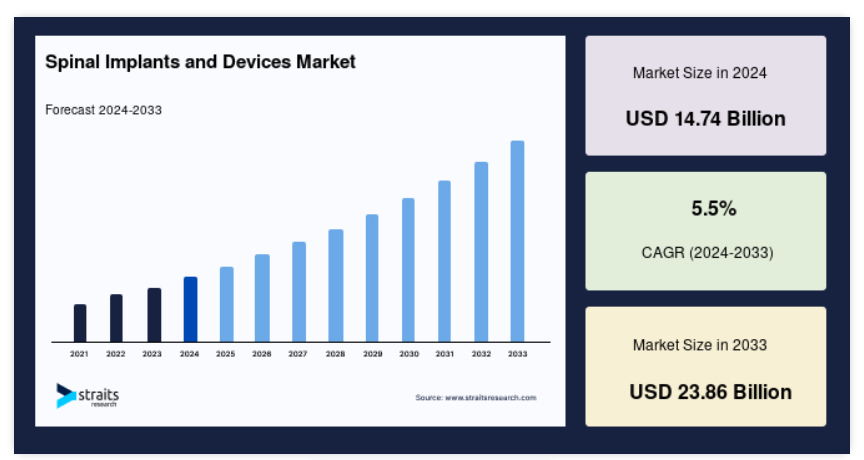

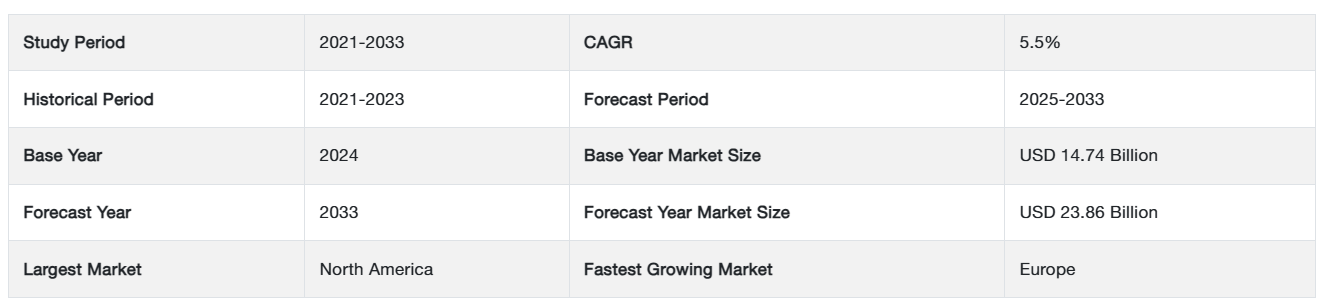

脊椎インプラント&機器の世界市場規模は、2024年に147億4,000万米ドルと評価され、2025年の155億5,000万米ドルから 2033年には238億6,000万米ドルに成長すると予測され、予測期間(2025年~2033年)の年平均成長率は5.5%です。

脊椎疾患の有病率の増加や低侵襲手術の需要といった処置別要因が、2033年までの世界市場の需要を大きく牽引しています。

脊椎インプラント&機器は、脊椎疾患の治療に使用されます。これらのインプラントや器具の主な機能は、脊椎のアライメントを正常に戻し、維持することです。WHOのデータによると、世界中で年間25万~50万件の脊髄損傷が発生しています。脊髄損傷の大部分は、転倒、自動車事故、暴 力行為などの予防可能な原因によるものです。世界保健機関(WHO)によると、脊髄損傷の年間 発生率は100万人当たり40~80例。SCI患者は、SCIでない患者に比べて早死にする可能性が2~5倍高く、その結果、死亡リスクが高くなります。外傷性SCIの大部分は、職業上または運動中の傷害によるも のです。さらに、老年人口の増加や肥満人口の増加により、脊柱管狭窄症などの脊椎疾患の症状が頻繁に発生するため、脊椎インプラント手術の需要が高まり、市場の成長が促進されます。

レポート目次

脊椎インプラント・機器市場の成長要因

脊椎疾患の有病率の増加

脊椎疾患はその有病率の高さから、医学的、社会的、経済的に大きな負担となっています。米国で障害の原因として2番目に多いのが腰痛で、欠勤の主な要因にもなっています。例えば、全米脊髄損傷統計センターの報告によると、2022年6月現在、外傷性SCIに罹患し、全米SCIMSデータベースに登録されている人は51,000人を超え、そのうち30,000人以上が追跡調査情報を持っています。肥満、食生活の乱れ、喫煙などの生活習慣も脊柱変形の一因です。タバコに含まれる毒素は脊椎の軟骨を傷つけるため、脊椎の退行性変化の早期発症の原因となっています。加えて、身長に比して体重が重すぎると、脊椎の他の部分の中でも特に椎骨、関節、椎間板にストレスがかかります。

低侵襲手術に対する需要の増加

低侵襲手術は、入院期間の短縮と合併症の減少をもたらしました。低侵襲手術(MIS)手段の使用により、脊椎手術は大きく進歩しました。手術用品、神経モニタリング、コンピュータ支援ナビゲーション、ロボット支援手術などはその手段の一部で、いずれも時間の経過とともに大きく進歩しています。これらの手段は、リスク、手術合併症、回復時間を大幅に削減します。処置の利点だけでなく、臨床効率や患者の転帰を改善する機会もあるため、脊椎インプラントおよび器具の市場では、低侵襲処置の需要が増加しています。また、インプラント処置の拡大と低侵襲処置の採用により、外科医はより小さな切開で患者により良い結果を与えることができます。さらに、最近の数多くの低侵襲製品の発売や大手企業による承認により、低侵襲脊椎手術の需要が高まっています。したがって、予測期間中、前述の要因が脊椎インプラント・機器市場の成長を促進すると予想されます。

脊椎インプラント・機器市場の抑制要因

脊椎手術の償還における問題

三角形のチタン製インプラントで関節を癒合できるiFuseインプラントシステムで低侵襲の仙腸関節癒合を行うためには、脊椎手術の償還を受けるための手続きが難しい課題です。しかし、外科医が頻繁に使用し、その有益な効果を証明できなければ、保険会社はこの手術の費用を支払ってくれません。さらに、手術を承認して保険金を支払うために、保険会社はより多くの文書(患者が手術を決定する前に理学療法や硬膜外注射の正しい経過をたどった証拠など)を要求します。脊椎手術の払い戻しプロセスをさらに複雑にしているのは、手術で使用するインプラントや器具の種類、手術へのアプローチなど、保険会社が手術に関する広範な情報を要求することです。保険会社は、必要な処置が極めて重要であり、患者に利益があることを納得させる必要があるため、償還を訴えることは外科医と患者にとって大きな課題となります。

脊椎インプラント・機器市場の機会

技術進歩の増加

複雑な一連の動作を自動的に完了させる高度なロボットによるスクリュー設置、脊椎手術中のコンピューター支援ナビゲーション、低侵襲手術の処置が可能であるため、市場の需要は増加します。例えば、脊椎の処置中、脊椎ナビゲーション技術は通常、脊椎の位置を確認し、ネジ、プレート、フックなどの脊椎インプラントの適切な配置を支援するために使用されます。さらに、脊椎手術用インプラントの製造における3Dプリンティングの利用により、患者固有のテンプレートを作成できるようになったことも、個別化医療の人気の上昇に寄与しています。さらに、脊椎処置用に開発されている新しいロボットシステムは、ペディキュル・スクリューの設置などの外科処置の精度を向上させる可能性があります。エウロパ・システムは、北米脊椎学会(NASS)において、脊椎手術における卓越性と革新性に与えられる脊椎技術賞も受賞しています。このような技術開発により、脊椎インプラントおよび機器の市場は拡大しています。

地域別洞察

北米: 市場シェア5.2%で圧倒的な地域

北米地域は市場への貢献度が最も高く、予測期間中のCAGRは5.2%で成長する見込みです。U.S. Bone and Joint Initiativeによると、筋骨格系の背部痛は米国人の身体障害に大きく寄与しています。実際、National Center for Health Statisticsによると、成人の4人に1人が慢性腰痛を経験しています。関節炎、脊柱管狭窄症、腰痛の既往歴、あるいは脊椎すべり症のような椎間板障害など、いくつかの病気や状態がこの痛みを引き起こすことがあります。WHOによると、腰痛は人々や政府に経済的負担をかける主な原因の一つです。米国では人口の高齢化が脊椎障害の増加の主な要因の一つとなっています。

ヨーロッパは脊椎インプラント・機器産業においてダイナミックな成長が見込まれ、予測期間中の年平均成長率は6.3%です。50歳以上の男女は脊椎障害(脊柱管狭窄症)と診断される可能性が高くなります。脊椎障害の最も多い原因は、脊椎を支える帯状組織の肥厚や骨や関節の肥大など、加齢に伴う脊椎の構造の変化です。ヨーロッパでは年々、60歳以上の高齢者が増えています。加えて、加齢や筋骨格系の劣化がもたらす筋骨格系の問題は、虚弱を含む高齢者の身体能力制限の主な原因となっています。

アジア太平洋地域 CAGRが6.7%と最も高い急成長地域

アジア太平洋地域は、中国とインドにおける新規SCI症例の増加により、予測期間中に世界市場のCAGRが6.7%と大幅に上昇する見込みです。日本もまた、その技術的に高度な脊椎処置のおかげで急成長に貢献しています。日本は人口が多く、可処分所得が高く、高度な脊椎インプラントに対する患者の意識が高まっているため、脊椎インプラントおよび器具の潜在的な市場となっています。さらに、医療ツーリズムと技術の進歩により、アジア太平洋地域は脊椎インプラントと装置にとって有利な市場となっています。さらに、インドでは2,000を超える病院が脊椎手術を行っており、顕微鏡脊椎手術のような複雑で高度な手術は、少なくとも500の複数学部を持つ脊椎手術病院や超専門病院で行われています。高齢者人口の増加と自動車事故の増加も、この地域の成長を後押ししています。

LAMEA地域は、予測期間中、世界の脊椎インプラント・機器市場において6.8%の緩やかなCAGRが見込まれます。LAMEAは脊椎インプラントと技術にとって収益性の高い市場となっています。患者の低侵襲処置に対する意識が高まるにつれて、脊柱インプラントおよび装置に対する需要が伸びています。ブラジルの脊椎インプラントおよび装置に対する需要は、公的医療へのアクセスが改善され、国内のインプラント製造業者が存在するようになった結果、大幅に増加しました。しかし、国内メーカーがないため、コロンビアのような他国ではインプラントや手術の費用が非常に高くなっています。

セグメント分析

製品別

世界の脊椎インプラント・装置市場は、脊椎固定インプラント、椎体圧迫骨折(VCF)装置、脊椎骨刺激装置、運動温存装置、脊椎生物学的製剤に二分されます。脊椎固定インプラント分野は市場貢献度が最も高く、予測期間中の年平均成長率は4.5%と予想されています。脊椎固定術は、脊椎骨や椎骨の状態を安定させ、それらの間に動きがないようにする手段です。脊椎固定術では、特別に設計された脊椎器具を利用したインプラントシステムが頻繁に使用されます。これらの器具は脊椎を強化・安定させ、癒合を促進し、変形を治療するために使用されます。脊椎インプラントの大部分は、非金属材料やチタン、チタニウム合金、ステンレス鋼などの金属で構成されています。脊椎インプラント市場は、外科医が脊椎の変形を3次元的に矯正できるフック、ロッド、スクリューシステムの導入や、脊椎固定をサポートする特殊なプレートやケージの開発など、大きな発展を遂げてきました。

動作保存装置分野は、CAGR 11.7%とさらに高い伸びが予想されます。動作温存の概念は、腰椎の変性椎間板疾患の治療に頻繁に使用されています。脊柱側弯症、脊柱管狭窄症、椎間板性腰痛など、多くの疾患に対して、これらの処置は固定術に代わるものです。加えて、高齢化、仕事の多忙さ、肥満症例の増加、低侵襲治療への需要などが、運動機能温存装置の需要を高めています。また、非固定術は侵襲性が低く、早期回復が保証され、入院期間も短いため、これらの製品の需要が高まっています。

手術別

世界市場は開腹脊椎手術と低侵襲脊椎手術に二分されます。開腹脊椎手術分野は市場への貢献度が最も高く、予測期間中のCAGRは5.1%で成長する見込みです。手術部位を露出させ脊髄へのアクセスを可能にするために長い切開を伴う開腹手術は、歴史的に脊椎手術に使用されてきました。しかし現在では、脊椎疾患の大半の治療に低侵襲技術が用いられています。これは、開腹手術に関連するさまざまな合併症のためです。

低侵襲脊椎手術分野は、CAGR 6.04%という著しい成長が見込まれています。減圧術や脊椎固定術のような簡単な脊椎処置は、低侵襲脊椎手術(MISS)を用いて頻繁に行われています。市場拡大の原動力となっているのは、病院費用や手術費用の減少です。この手術手技は、長時間の切開や切開を必要としないため、脊椎周囲の筋肉を傷つける可能性が低くなります。その結果、脊椎損傷を伴う手術に選ばれる手段となっています。その結果、術後の痛みが少なく、入院期間が短く、出血が少なく、回復が早いのです。

エンドユーザー別

世界市場は、病院、整形外科センター、外来手術センターに二分されます。脊椎インプラント装置市場では、病院が支配的なエンドユーザー区分として浮上しています。病院は、退行性疾患から外傷性損傷まで、幅広い脊椎疾患に対応する包括的な手術施設と脊椎専門センターを有しています。病院は通常、複雑な脊椎固定術や変形矯正術を含む精密な脊椎手術に必要な高度な診断ツールや画像技術を利用できます。さらに、病院には整形外科医、神経外科医、麻酔科医からなる集学的チームがあることが多く、開腹脊椎手術と低侵襲手術の両方を効果的に行うことができます。

さらに、病院は確立された紹介ネットワーク、旺盛な患者数、高額な脊椎インプラント装置や生物学的製剤の採用を支援する強固な診療報酬の枠組みから利益を得ています。病院は脊椎医療における卓越したセンターとしての役割を果たし、緊急事態や特殊な治療にも対応できることから、脊椎インプラント市場における優位性はさらに強固なものとなっています。

脊椎インプラント・機器市場の主要企業リスト

-

- Medtronic

- Globus Medical Inc.

- Alphatec Spine Inc.

- Johnson & Johnson

- Stryker

- NuVasive

- Zimmer Biomet

- Ulrich GmbH & Co. KG

- Orthofix Holdings Inc.

- RTI Surgical Holdings

- B.Braun Melsungen AG

- Seaspine Holdings Corporation

- Spineart

- Accelus

- Companion Spine

最近の動向

- 2022年10月、Seaspine Holdings CorporationがMIS Wayfinderシステム「Mariner」の販売開始を発表。従来型のガイドワイヤーを使用しない経皮的スクリュー留置が可能に。

- 2022年10月、 メドトロニックが脳卒中治療のイノベーションを推進する新しい神経血管コ・ラボ・プラットフォームを発表。

脊椎インプラント・機器市場のセグメンテーション

製品別(2021〜2033年)

- 脊椎固定インプラント

- 脊椎骨刺激装置

- 椎体圧迫骨折(VCF)デバイス

- 動作保持デバイス

- 脊椎生物製剤

- その他

手術別 (2021-2033)

- 開腹脊椎手術

- 低侵襲脊椎手術

エンドユーザー別 (2021-2033)

- 病院

- 整形外科センター

- 外来手術センター(ASCs)

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

脊椎インプラントとデバイスの世界市場規模分析

- 脊椎インプラントとデバイスの世界市場紹介

- 製品別

- 製品紹介

- 金額別製品紹介

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 動作保持器具

- 金額別

- 脊椎生物製剤

- 金額別

- その他

- 金額別

- 製品紹介

- 手術別

- 手術紹介

- 手術金額別

- 脊椎開放手術

- 金額別

- 最小侵襲脊椎手術

- 金額別

- 手術紹介

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 病院

- 金額別

- 整形外科センター

- 金額別

- 外来手術センター(ASCs)

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録