| • レポートコード:SRSC54514DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業機械 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

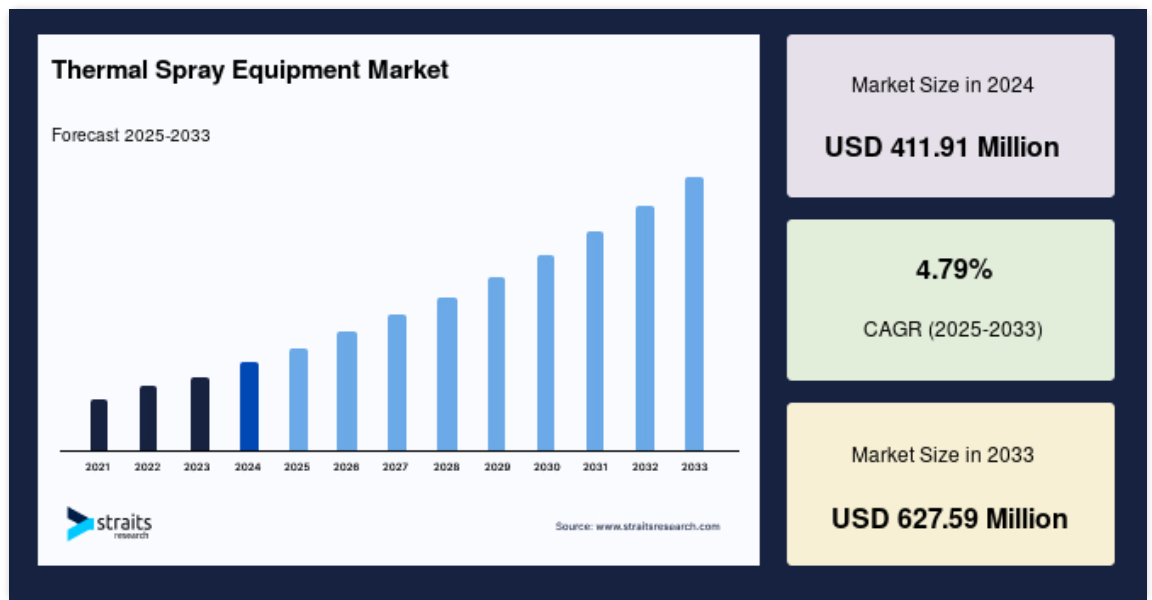

溶射装置の世界市場規模は、2024年には4億1191万米ドルとなりました。2025年には4億3,164万米ドル、2033年には6億2,759万米ドルに達すると推定され、予測期間中(2025-2033年)の年平均成長率は4.79% です。

溶射は、固体物質の表面を強化または修復するプロセスです。このプロセスでは、さまざまな材料や部品にコーティング剤を塗布して、摩耗、侵食、キャビテーション、腐食、摩耗、熱に耐えることができます。溶射コーティング剤の用途には、高圧ノズル、コンプレッサーのエアシール、ロケットの燃焼室などがあります。コバルトクロム、酸化アルミニウム、炭化クロムコーティング剤は、タービンエアシール、燃料ノズル、タービンベーン、エアシールに使用されています。

溶射剤は、熱源と、微粒子に溶融され、金属や場合によってはプラスチックの表面に塗布される粉末またはワイヤー状のコーティング材から構成されます。溶射工程で塗布されるコーティング剤は、表面に吹き付けられる前に非常に高温に加熱されます。その後、燃焼または電気的手段(プラズマ加熱やアーク加熱など)で加熱を終了します。

レポート目次

溶射装置市場の成長促進要因

航空宇宙産業での用途拡大

航空機部品は過酷な環境、特に高温、高圧にさらされます。航空宇宙分野で溶射を使用することで、部品の寿命を延ばし、燃費を劇的に向上させることで高価なエンジン部品を保護し、航空機の性能を向上させることができます。さらに、溶射を使用することで、部品の修理時間が短縮され、多くの場合、高価な在庫交換の必要がなくなります。

溶射をコーティングするには、スプレーガンやコーティングシステムから予備部品や供給装置まで、さまざまな溶射装置が必要です。溶射市場が成長するにつれて、装置市場も年々成長する可能性があります。さらに、ボーイング商業市場展望2021-2040によると、2021-2040年の間に43,610機の航空機が納入され、市場サービス金額は9兆5,400億米ドルになると予想されています。航空機納入数の増加により、この分野での製造活動が活発化し、予測期間中に市場が加速すると予測されます。

溶射セラミックコーティング剤の人気上昇

溶射プロセスは、セラミックコーティング剤を調製するための最も汎用性の高い処置です。分解や気化することなく溶融する様々な材料を、このプロセスで溶射コーティングすることができます。溶射セラミックコーティングは、熱伝導性や電気伝導性、その他の重要な特性を管理し、侵食、摩耗、腐食による部品の摩耗や破損を低減または防止する能力があるため、自動車、航空宇宙、建設、石油・ガスなど、さまざまな産業・商業分野で使用頻度が高まっています。

さらに、溶射セラミックコーティング剤は、溶融温度が高く熱伝導率が低いため、主にプラズマ溶射によって成膜されます。高温で力に耐えることができるため、特定の用途での使用に適しています。産業用ガスタービンの需要の増加と効率向上のためのOEM間の競争は、溶射コーティング剤の成長と普及を後押しする主な要因です。

市場の阻害要因

プロセスの信頼性と一貫性に関する問題

溶射セラミックコーティング剤のような溶射コーティング剤の信頼性と一貫性に関するデータが限られていることは、メーカーにとって潜在的な課題であり、市場の成長を阻害または減速させる可能性があります。また、技術プロバイダーが、溶射セラミックベースのコーティング剤とそのシステムに対する使用条件で作用する多数の機械的要因の影響をシミュレートできないことも、消費者を悩ませています。このような要因が市場の成長を妨げると推定されます。

市場機会

発電分野での進化

発電部門では、燃焼バスケット、コンプレッサーホイール、コンプレッサーブレード、ダイヤフラム、燃料ノズル、インペラ、ノズルガイドベーン、シュラウドタイル、トランジションピース、タービンバケット、タービンノズル、タービンローター、トランジションダクトなどのコーティングに溶射コーティングシステムが必要です。電力は、エネルギー需要の主要な構成要素にわたって主要な発電セグメントを形成しています。IEAによると、2022年から2024年にかけて、電力需要は毎年2.7%増加する見込みです。しかし、エネルギー価格の高騰が不安をもたらすかもしれません。

純需要の増加分のほぼ90%は再生可能エネルギーで賄われる見込みで、年間8%の拡大が見込まれます。原子力発電は同期間を通じて年率1%の増加。2021年の石炭火力発電は9%の伸びを示し、需要増の半分以上を供給する可能性があります。天然ガスのコスト上昇によってガスから石炭への転換が進んだ結果、石炭火力発電量は過去最高を記録。さらに、世界の電力需要は2030年までに75%(平均)増加すると予想されています。今後25年間で、世界全体で2,457ギガワット(GW)以上の発電容量が設置されると、国際エネルギー機関(IEA)の世界エネルギー見通し(Global Energy Outlook)は予測しています。これらすべての要因が、市場の成長機会を生み出すと考えられます。

地域分析

アジア太平洋地域が支配的

アジア太平洋地域は、世界の溶射装置市場の最も重要なシェアホルダーであり、予測期間中に5.37%のCAGRを示すと予測されています。この地域では中国が主要な収益貢献国です。中国の溶射装置市場は、同国の航空宇宙産業と自動車産業の製造部門を反映して堅調に拡大しています。また、中国は世界有数の鉄鋼メーカーであり、製鉄所は溶射コーティング剤で設備を保護しています。中国の航空宇宙政策は、最高の航空宇宙開発と生産レベルを達成するための最も包括的な取り組みの1つです。中国は世界第2位の国内航空市場を有しています。さらに、旅客輸送量は毎年6.6%増加しており、世界で最も急成長している国内航空産業です。国際自動車工業会(OICA)によると、中国は世界最大の自動車生産拠点であり、2021年の自動車総生産台数は2,608万台と、前年の2,523万台から3%増加しました。このような要因が地域別市場成長の原動力となっています。

南米アメリカの予測期間中の年平均成長率(CAGR)は4.99%と推定されます。北米は、米国、カナダ、メキシコで構成されています。この地域市場を支配しているのは米国です。米国は、主要なエンドユーザー産業である大規模な航空宇宙産業が存在するため、溶射装置の最大市場の一つです。米国の電子市場は世界最大。最先端技術、研究開発施設の増加、消費者需要の増加により、電子市場は大幅な成長が見込まれています。さらに、世界最大の軍用機保有国である米国は、ロシアや中国などの国々の軍用機保有台数の増加に先んじるため、軍用機保有台数の拡大を計画しています。米国は軍事・国防支出の最大国のひとつであり、2020年には世界の国防支出全体の約39%を占めます。2021年の国防総省の予算は7,037億米ドル。したがって、上記の要因がこの地域の市場を後押ししています。

ドイツは欧州の溶射装置市場を支配しています。ドイツには、エンジン、機器、材料、その他のコンポーネントを製造するメーカーや、フルシステムを統合するメーカーなど、総合的なメーカーが集まっています。ドイツは航空機の生産でもトップクラスです。連邦経済エネルギー省によると、ドイツでは航空宇宙産業が重要な位置を占めており、その産業基盤は堅固で、今後数年間で高い成長率が見込まれています。増大する航空需要に対応するため、今後20年以内に約3万~3万5,000機の航空機が新たに稼動すると予測されています。COVID-19回復後の航空機生産の増加も、予測期間中の市場拡大に寄与すると予測されています。

南米地域はさらにアルゼンチン、ブラジル、その他の南米に二分されます。ブラジルは、南米地域における主要な収益貢献国です。ブラジルは、米国の大手製薬会社の製造工場設立のホスト国です。ブラジル政府は連邦法第13.097号の施行を発表し、医療産業への外資の投資が認められるようになりました。これにより、医療産業への直接投資にとってより有利な条件が整うことが期待されます。様々なメーカーが、医療機器の生産を増やすため、工場の設立や現地メーカーとの合弁契約の締結を開始しました。エンドユーザー産業における上記の傾向は、おそらく市場を押し上げるでしょう。

セグメント別分析

製品種類別

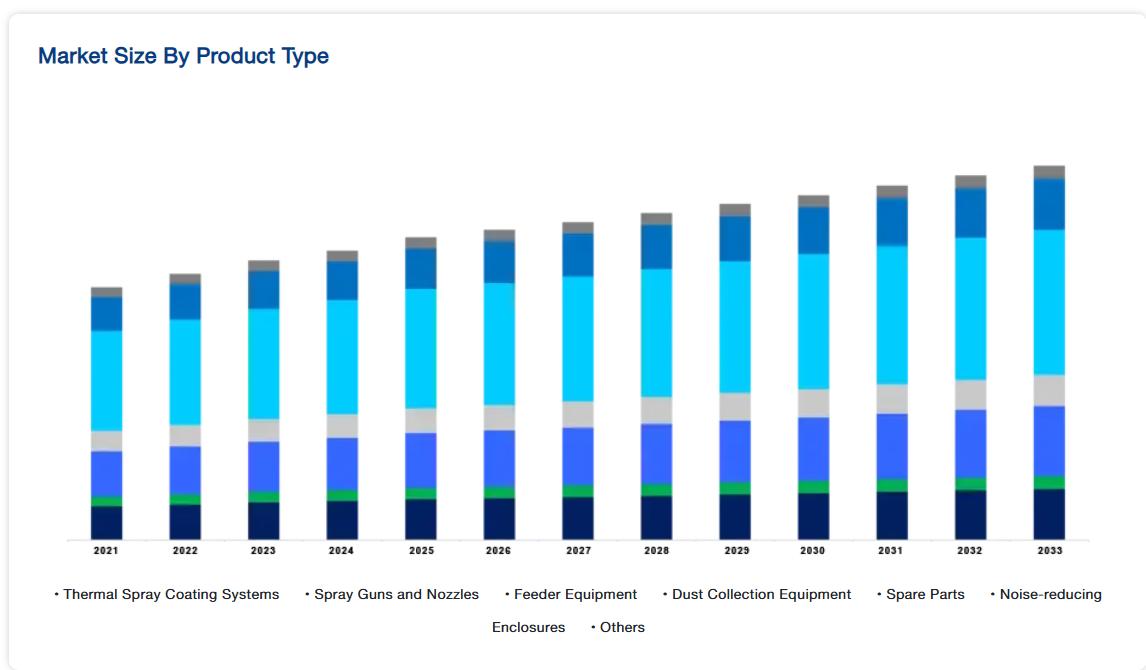

溶射装置の世界市場は、溶射システム、スプレーガンとノズル、供給装置、集塵装置、スペアパーツ、ノイズ低減エンクロージャー、その他に二分されます。

スプレーガンとノズルのセグメントが世界市場を支配し、予測期間中のCAGRは5.63%と予測されています。溶射ガンとノズルは、溶射装置の最も重要なコンポーネントの1つです。コーティングの品質と効率は、溶射プロセスに使用される溶射ガンとノズルの適切な使用によって決まります。プラズマガンのノズルは、コーティング工程で10,000℃以上の高温にさらされます。同時に、ノズル内の冷却水の均一な分布による最適な熱伝達が期待されます。ノズルの材質は、発生した熱エネルギーを逃がすために熱伝導率の高いものが選ばれます。溶射ガンの種類としては、プラズマガン、制御雰囲気プラズマガン、HVOFガン、電気アークワイヤガン、燃焼ワイヤガン、燃焼粉末溶射ガンなどがあります。

溶射装置のライフサイクルを延ばす上で重要な役割を果たすのが予備部品です。予備部品は予防保守や部品の故障のために必要です。予備部品は、エネルギーに起因する経年劣化のため、中断のない効率的な生産性を維持するために必要です。スペアパーツには、ワイヤーガイド、エアキャップ、電極、バレル、ノズル、パウダーインジェクターなどのガンおよびノズル部品が含まれます。フィーダーのスペアパーツには、スターラー、ガスインジェクター、シールパッケージ、吸引装置、スプレッダー、タービンバイブレーターアセンブリなどがあります。

プロセス別

世界の溶射装置市場は、燃焼エネルギーと電気エネルギーに二分されます。電気エネルギーセグメントは市場シェアへの貢献度が最も高く、予測期間中のCAGRは4.98%と予測されています。雷管コーティング剤は、耐摩耗性や耐腐食性、その他多くの種類の保護に幅広く使用されています。最も要求の厳しい用途に指定されることが多いですが、耐用年数が長いため、最も経済的な選択肢となることもあります。このプロセスは燃焼とは異なり、電気エネルギーを使用して材料を溶融または融合させ、必要なコーティング剤を生成します。ワイヤーアーク、プラズマ、コールドスプレーが、電気エネルギーを利用する3つの溶射プロセスです。

低速燃焼法は、気体の燃焼を利用して粉末、棒状、ワイヤー状の材料を溶かし、基材に付着させて必要な皮膜を形成します。比較的経済的であるため、燃焼溶射は主に低温用途で採用されています。高速燃焼プロセスまたはHVOF(高速酸素燃料)は、燃焼プロセスの中で最も急速に拡大すると予想されています。高速酸素燃料(HVOF)溶射は、部品の表面(特性または形状)を改善または固定するために使用される処置です。医療産業や航空宇宙産業で頻繁に使用されています。

エンドユーザー産業別

世界の溶射装置市場は、航空宇宙、産業用ガスタービン、自動車、電子、石油・ガス、医療機器、エネルギー・電力、その他に区分されます。航空宇宙分野が最も高い市場シェアを占め、予測期間中のCAGRは5.63%と予測されています。航空宇宙分野では、航空機部品の保護や古くなった部品の修理のための保護コーティング剤として、サーマルスプレーが広く採用されています。サーマルスプレーは、エンジンタービンブレードやアクチュエーションシステムを保護し、高い耐熱性と長寿命を実現します。サーマルスプレーは、クランクシャフト、ピストンリング、シリンダー、バルブなどのジェットエンジン部品に多く採用されています。また、着陸離陸時の力に耐えるため、着陸装置(着陸装置内部のベアリングや車軸)のコーティング剤にも使用されています。溶射コーティング剤は、エンジン部品の寿命を延ばすために必要な表面状態を付与します。

電子分野では、低電圧用および高電圧用の誘電体コーティング剤に溶射が使用されています。溶射は、電磁波や電波干渉(ESRやRFI)から電子機器を保護します。電子コーティング剤分野で最も使用されている溶射装置システムには、フレームスプレー、プラズマ、ワイヤーアークなどがあります。世界の民生用電子産業は、携帯電話、ゲーミングシステム、ポータブルコンピューティング機器、その他の個人用電子機器の需要が一貫して増加しているため急成長しており、この分野の溶射装置の需要を牽引しています。

溶射装置市場の主要企業リスト

-

- Oerlikon Metco

- Air Products

- Chemicals Inc

- Lincotek Equipment

- Camfil Air Pollution Control

- Arzell Inc

最近の動き

- 2022年12月-エリコンは、スイスにサーフェス・ソリューション事業と機器事業のための最新鋭の組立・生産施設に投資する意向。

- 2023年5月– 特殊素材の世界的リーダーであるカイメラ・インターナショナル(以下「カイメラ」)は、サーマル・スプレー・ソリューションズ社(以下「TSS」)の資産の大半の買収を完了したと発表。TSS社は、耐食性・耐摩耗性に優れた高性能溶射コーティング剤を、米海軍や造船産業、全米の主要産業顧客に提供するリーディングカンパニーです。

溶射装置市場のセグメント

製品種類別(2021年〜2033年)

- 溶射コーティング剤システム

- スプレーガンとノズル

- 供給装置

- 集塵装置

- 予備部品

- 防音エンクロージャー

- その他

プロセス別(2021-2033)

- 燃焼

- 電気エネルギー

エンドユーザー産業別 (2021-2033)

- 航空宇宙

- 産業用ガスタービン

- 自動車

- 電子機器

- 石油・ガス

- 医療機器

- エネルギー・電力

- その他

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

溶射装置の世界市場規模分析

- 溶射装置の世界市場紹介

- 製品種類別

- 製品タイプ別

- 金額別製品種類

- 溶射コーティング剤

- 金額別

- スプレーガンとノズル

- 金額別

- フィーダー機器

- 金額別

- 集塵装置

- 金額別

- スペアパーツ

- 金額別

- ノイズ低減エンクロージャー

- 金額別

- その他

- 金額別

- 製品タイプ別

- プロセス別

- 導入

- 金額別プロセス

- 燃焼

- 金額別

- 電気エネルギー

- 金額別

- 導入

- エンドユーザー産業別

- 製品紹介

- 金額別エンドユーザー産業

- 航空宇宙

- 金額別

- 産業用ガスタービン

- 金額別

- 自動車

- 金額別

- 電子

- 金額別

- 石油・ガス

- 金額別

- 医療機器

- 金額別

- エネルギー・電力

- 金額別

- その他

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録