| • レポートコード:SREP56047DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー・電力 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

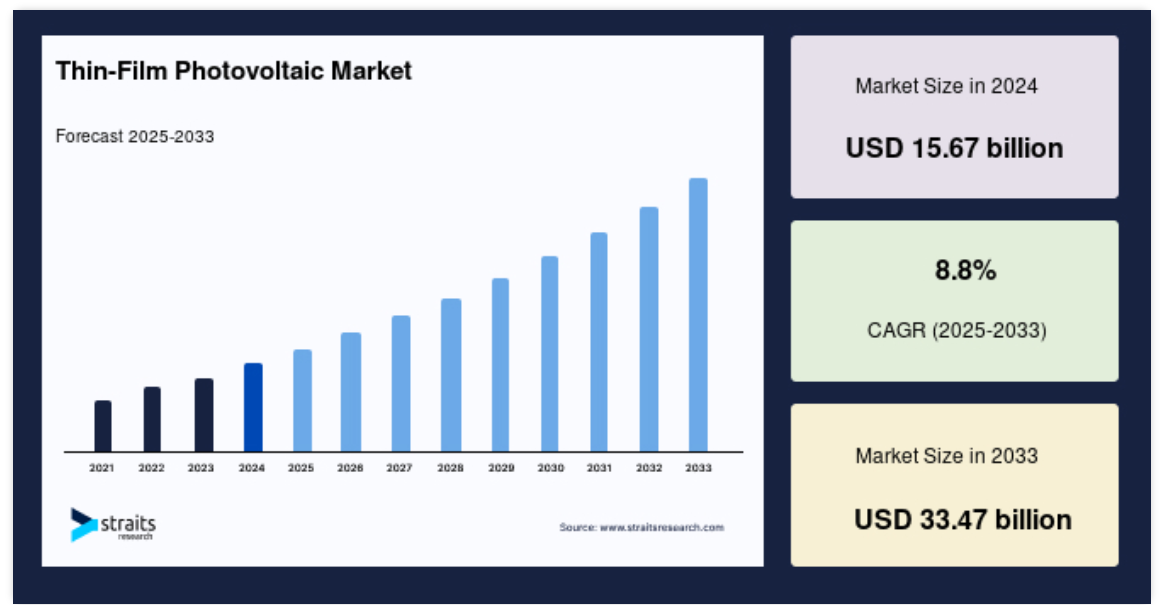

薄膜太陽電池の世界市場規模は、2024年に156.7億米ドルと評価され、予測期間(2025-2033年)のCAGRは8.8%を記録し、2025年の170.5億米ドルから 2033年には334.7億米ドルに達すると予測されています。政府の取り組み、一般家庭への普及、再生可能エネルギーへの投資が、薄膜太陽電池市場のシェアを押し上げるでしょう。

薄膜太陽電池(PV)技術は、太陽光を電気に変換する太陽電池技術の一種です。厚いシリコン層を使用する従来型の結晶シリコン太陽電池とは異なり、薄膜太陽電池はガラス、金属、フレキシブル素材などの基板上に堆積させた薄い半導体層を使用します。

各国は、エネルギー需要を満たしながらCO2削減目標を達成するための取り組みを加速し続けています。その結果、薄膜太陽電池を利用した太陽エネルギーの需要は、ヨーロッパなどを中心に世界的に急速に高まっており、これが薄膜太陽電池市場の世界的な進展に影響を及ぼしていることは間違いありません。また、薄膜ソーラーパネルは通常のシリコンパネルよりも設置が簡単です。というのも、薄膜ソーラーパネルは通常のソーラーパネルよりも柔軟で軽量であるため、従来型のシリコン・ソーラーパネルが設置できない場所でも設置が可能だからです。さらに、薄膜太陽電池はシリコンの含有量が圧倒的に少ないため、従来の太陽電池に比べて製造時の分泌物が少なくなります。

レポート目次

一方、薄膜パネルは他の種類の太陽光発電モジュールよりも多くの面積を必要とします。パネルの出力損失は効率低下による設置コスト削減と釣り合うため、太陽光発電システムの規模は薄膜PVモジュール技術の費用対効果に悪影響を及ぼします。この問題は市場成長の妨げになると予想されます。

ハイライト

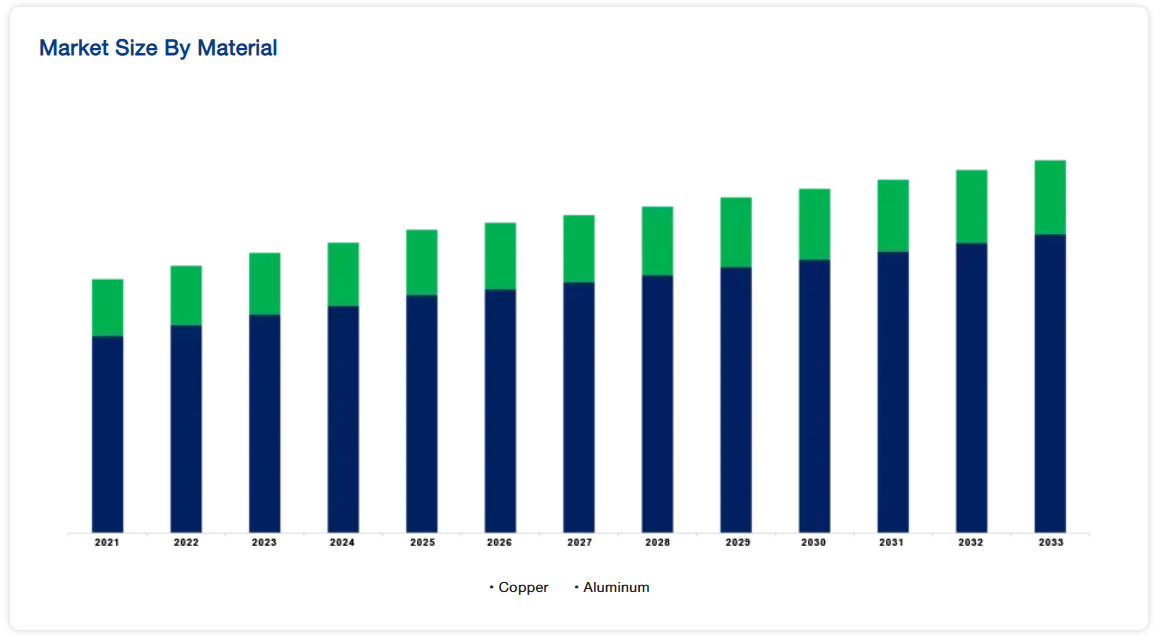

- 素材別では銅が最大シェア。

- 種類別では有機が最も高い収益シェア。

- エンドユーザー別では商業用セグメントが市場に大きく貢献。

薄膜太陽電池市場の成長促進要因

都市化とスペース制約

都市化の進展と太陽光発電設備の設置スペースの制限により、コンパクトで省スペースの太陽光発電ソリューションへの需要が高まっています。軽量でフレキシブルな特性を持つ薄膜太陽電池技術は、屋上スペースが限られていたり、形状が不規則であったりする都市環境に最適です。薄膜太陽電池パネルは、特にBIPVシステムの場合、建物のファサード、窓、屋上にシームレスに組み込むことができます。

世界の都市人口が増加するにつれ、都市は限られたスペースと持続可能なエネルギーソリューションの必要性から、ますます大きな課題に直面しています。人口密度の高い都市部における従来型の屋上太陽光発電設備は、屋上面積の狭さ、近隣の建物による日陰、ゾーニングの制限などによって制限される場合があります。さらに、都市部の住民や企業は、美観と機能性を維持しながら、建築環境にシームレスに溶け込むエネルギーソリューションを求めています。国連は、世界の都市人口は2030年までに49億人に達し、世界人口の60%を占めると予測しています。2050年には、世界人口の68%が都市に住むようになると国連は予測しています。

さらに、スペースに制約のある都市環境には、人口密度の高い市街地、建築物保存の必要な歴史地区、屋上へのアクセスが制限された高層ビルなどがあります。薄膜太陽電池技術は、その柔軟性、軽量設計、建物のファサード、窓、バルコニーなどさまざまな表面への統合性により、こうした用途において従来型のシリコン系ソーラーパネルよりも優れています。

さらに、自治体や都市計画担当者は、温室効果ガスの排出量を削減し、エネルギー耐性を向上させ、より持続可能な都市を作るために、再生可能エネルギー技術を都市インフラに組み込むことの重要性をますます認識するようになっています。米国エネルギー省太陽エネルギー技術局(SETO)は、2つの主要な薄膜太陽電池(PV)技術の研究・開発・実証プロジェクトに3,600万米ドルを提供する「Advancing U.S. Thin-Film Solar Photovoltaics(米国薄膜太陽電池の推進)」の資金提供機会を発表しました。この機会に資金を提供されるプロジェクトは、2035年までに脱炭素電力システムへの公平な移行と、太陽光発電の安全で堅牢かつ信頼性の高い国家エネルギーグリッドへの統合を確実にするのに役立ちます。

市場抑制要因

効率の限界

薄膜太陽電池技術の進歩にもかかわらず、従来型のシリコン太陽電池の方が太陽光を電気に変換する効率は高いままです。薄膜太陽電池は一般的に効率が低いため、特にスペースが限られ、最大限のエネルギー出力が重要な用途では、競争力が制限される可能性があります。

国際エネルギー機関(IEA)によると、薄膜太陽電池モジュールの平均効率は7~18%。しかし、薄膜太陽電池の効率は使用する半導体材料によって異なります。最初の薄膜太陽電池技術であるアモルファスシリコンパネルのエネルギー変換効率は平均6~8%。結晶シリコン・セルは逆に、シリコン原子が結晶格子状に連結したもので、光を電気に変換する効率が向上します。単結晶セルの実験室でのエネルギー変換効率は25%を超え、多結晶セルの効率は20%を超えます。標準的な試験条件下では、工業生産された太陽電池モジュールの効率は18%から22%です。この効率差は、特にスペースの制約やエネルギー密度の要件が重要な場合、薄膜PVシステムの全体的な性能や競争力に影響を与える可能性があります。

さらに、薄膜太陽電池技術の効率は、材料科学、デバイスエンジニアリング、製造プロセスの進歩によって改善されつつあります。ペロブスカイト型太陽電池のような薄膜材料のブレークスルーは、将来的に効率を高め、結晶シリコン技術との性能差を縮めることが期待されています。

市場機会

エネルギー貯蔵やスマートグリッドとの統合

薄膜太陽電池システムをバッテリーなどのエネルギー貯蔵技術やスマートグリッドインフラストラクチャーと統合することで、エネルギー管理、グリッドの安定性、需要応答機能を改善できる可能性が広がります。薄膜ソーラーパネルをエネルギー貯蔵ソリューションと組み合わせることで、自給自足のマイクログリッド、オフグリッド電力システム、ハイブリッド再生可能エネルギー設備を形成することができます。

国際エネルギー機関(IEA)によると、エネルギー貯蔵システムの世界的な導入は、コストの低下、政策支援、再生可能エネルギー統合の増加により、急速に拡大しています。国際エネルギー機関(IEA)によると、揚水発電を除く世界のエネルギー貯蔵容量は、2030年までに1テラワット時を超えると予想されています。IEAのネット・ゼロ・シナリオによると、系統規模の蓄電池容量は2022年から2030年の間に35倍に増加し、約970GWに達します。2023年から2030年にかけては、年間約120GWの新たな容量が必要になります。

さらに、リチウムイオン電池、フロー電池、固体電池などの電池技術の進歩により、大幅なコスト削減と性能向上が実現しました。ブルームバーグNEF(BNEF)の年次電池価格調査によると、2023年のリチウムイオン電池価格は14%下落し、1kWhあたり139米ドルに。これは過去最低の水準で、2022年のkWhあたり161米ドルから下落しました。リチウムイオン電池セルのコストも、kWhあたり107米ドルと歴史的な低水準まで低下しました。このコスト低下により、薄膜PVシステムにエネルギー貯蔵を統合することが経済的に実行可能になり、消費者やユーティリティへの提案価値が高まります。

同様に、スマートインバーターやアドバンストインバーターとも呼ばれるグリッド・インターアクティブ・インバーターは、太陽光発電システムとグリッドやエネルギー貯蔵装置とのシームレスな統合を可能にする上で極めて重要です。これらのインバーターは、双方向の電力フロー、ダイナミックな電圧調整、グリッドサポート機能を可能にし、グリッドの安定性と信頼性を高めます。さらに、需要応答、グリッドエッジ分析、リアルタイムモニタリングなどのスマートグリッド技術により、ユーティリティはグリッド運用の最適化、分散型エネルギー資源の管理、需給バランスにおける太陽光発電・蓄電システムの十分な活用が可能になります。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界の薄膜太陽電池市場の最も重要なシェアホルダーであり、予測期間中のCAGRは8.9%で成長すると推定されています。アジア太平洋地域は、エネルギー消費の急増と、太陽光発電を発電ミックスの主要な電源として取り入れるという政府の積極的な目標により、予測期間中に大きく成長する見込みです。中国は世界最大級の太陽光発電市場であり、2023年までに世界の太陽光発電設備容量の14%を占めます。中国の太陽光発電容量は2023年に55%増加し、609GWを超えます。このうち太陽光発電容量は216GWで、2022年に世界全体で設置された太陽光発電容量に相当します。中国は2026年末までに1,000GWの太陽光発電を導入する可能性があります。2060年までにカーボンニュートラルを目指すという中国の2020年の発表は、再生可能エネルギー投資を奨励する強い政治的シグナルを送りました。今後予定されているユーティリティ・スケール・プロジェクトや支援政策・補助金などの要因により、アジア太平洋地域の薄膜太陽電池市場は予測期間中に大きく成長すると予想される。

ヨーロッパは予測期間中にCAGR 9.2%の成長が見込まれる地域。ヨーロッパ地域は、特にドイツ、フランス、イギリスで温室効果ガス排出削減対策が実施されていることに加え、多くの消費者の間でクリーンエネルギー消費の増加やエネルギー効率の上昇が見られることから、予測期間中に最も急成長が見込まれる地域です。

さらに2023年には、ヨーロッパの化石燃料発電量は19%減少し、石炭発電量は26%減少して過去最低の水準に。これは風力発電と太陽光発電が43%増加したためで、化石燃料発電の減少分のうち90TWhを占めています。2023年の電力需要が3.4%減少することも排出量削減に貢献し、化石燃料発電の減少分の45%を占め、最終的にはこの地域の市場成長を牽引することになるでしょう。ヨーロッパでは、有利な行政・組織政策と経験豊富なソーラーパネルメーカーの存在が、この地域の産業展望にプラスに働くと予想されます。

北米は、税制上の優遇措置や、費用対効果が高く効率的なシステムを開発するためのさまざまな研究開発イニシアティブにより、急成長が見込まれています。さらに、ナショナル・コミュニティ・ソーラー・パートナーシップのような先進的な地域イニシアティブは、米国とカナダ全体で太陽電池モジュールの利用を促進しようとしています。主要産業プレーヤーとソーラートラッカー・プロバイダーは、北米の戦略的地位を強化し、この分野の成長に貢献しています。

セグメント別分析

素材別

銅セグメントは予測期間中好調に推移する見込み。二セレン化銅インジウムと二セレン化銅インジウムガリウム(CIS/CIGS)は市場成長を牽引する重要な製品です。銅は薄膜太陽電池(PV)技術、特にセレン化銅インジウムガリウム(CIGS)薄膜太陽電池の製造において標準的なものです。CIGS 薄膜技術は高効率の可能性を秘めており、低照度下での優れた性能でよく知られています。銅はCIGS太陽電池の吸収層に不可欠な成分で、太陽光を吸収して光子を電気エネルギーに変換するのに役立ちます。銅は導電性でも評価され、電荷を太陽電池構造内で効率よく運ぶことができます。薄膜太陽電池技術に銅を使うことで、建物一体型太陽光発電(BIPV)や携帯電子機器など、さまざまな用途に適した軽 量でフレキシブルなソーラー・パネルを開発することができます。

アルミニウムも薄膜太陽電池(PV)技術、とくにアモルファスシリコン(a-Si)やテルル化カドミウム(CdTe)半導体材料でできた薄膜太陽電池パネルの製造に使われる重要な材料です。アルミニウムは、薄膜技術のパネルフレーム、バックシート、電気接続部の構成に一般的に使用され、構造的支持、電気絶縁、放熱を提供します。アルミニウムは軽量で耐食性に優れているため、薄膜太陽電池パネルの構造に最適な材料であり、さまざまな環境条件下で容易な設置、耐久性、長期的な信頼性を実現します。さらに、アルミニウムの豊富な資源とリサイクル可能性は、薄膜太陽光発電システムの持続可能性に貢献しており、環境負荷の低減と再生可能エネルギーソリューションの推進という産業界のコミットメントと一致しています。

種類別

有機薄膜太陽電池は世界的に非常に好調。有機薄膜太陽電池(OPV)は、ポリマーや有機低分子などの有機半導体材料を用いて太陽光を効率的に電気に変換するものです。これらの軽量でフレキシブルな材料は、低コストのロール・ツー・ロール製造技術を使ってフレキシブル基板に適用することができます。光電流発生用のアクセプター半導体有機材料の使用は、堅調な市場業績に大きく貢献しています。これにより、大量の太陽光を取り込み、電気に変換することができます。

無機薄膜太陽電池は、テルル化カドミウム(CdTe)、セレン化銅インジウムガリウム(CIGS)、薄膜シリコンなど、さまざまな半導体材料を使用します。これらの材料は、真空蒸着技術によってガラスや金属などの基板上に蒸着されます。無機太陽電池は有機薄膜太陽電池よりも効率が高く、ユーティリティ規模の太陽光発電所や建物一体型のアプリケーションで一般的に使用されています。特に、CdTeとCIGSの薄膜技術は、大規模な太陽光発電設備において高い効率と費用対効果を示しています。

最終用途別

予測期間中、世界市場で最も成長が見込まれるのは商業用分野。薄膜太陽電池技術の商業用途には、商業ビル、複合オフィスビル、ショッピングモール、その他の非住宅用不動産への太陽光発電設備が含まれる。商業用太陽光発電プロジェクトは一般的に、家庭用システムよりも大規模な設置であり、屋上ソーラーアレイ、ソーラーカーポート、地上設置型太陽光発電所などが含まれます。薄膜ソーラーパネルには、費用対効果、設計の柔軟性、さまざまな建材や表面との適合性など、商業用途に適したいくつかの利点があります。商業施設のオーナーや企業は、運営コストの削減、企業の社会的責任の実証、持続可能性の目標達成のために、太陽エネルギーに投資しています。その好調の主な理由は、各国政府による支援政策やイニシアティブの実施です。

薄膜太陽電池技術は、製造業、農業、運輸、ユーティリティなど、数多くの産業分野で応用されています。産業規模の太陽光発電設備には、大規模な屋上アレイ、地上設置型太陽光発電所、産業施設やインフラに組み込まれた太陽光発電設備などがあります。薄膜ソーラーパネルにより、産業ユーザーはエネルギー消費を相殺し、二酸化炭素排出量を削減し、エネルギー回復力を高めることができます。工場、倉庫、配送センターなどの産業施設は、太陽エネルギーを利用して操業コストを削減し、エネルギー効率を高め、持続可能性の目標を達成することができます。

薄膜太陽電池市場の主要企業リスト

-

- First Solar

- Kaneka Corporation

- Ascent Solar Technologies

- Oxford PV

- Hanwha Q CELLS

- Sharp Corporation

- JA Solar Technology Co. Ltd

- MiaSole

- AVANCIS GmbH

- Solbian

最近の動き

- 2024年1月-First Solarがインドの製造施設向け電力購入契約をCleantech Solarと締結。

- 2024年4月-ソニーが大画面テレビの緩衝材にカネカの生分解性ポリマー「グリーンプラネット™」を採用。

- 2024年4月-オックスフォードPVが超低炭素ソーラーアライアンスに加盟。

薄膜太陽電池市場のセグメンテーション

材料別(2021~2033年)

- 銅

- アルミニウム

種類別(2021-2033年)

- 有機

- 無機

用途別 (2021-2033)

- 家庭用

- 商業用

- 産業

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

薄膜太陽電池の世界市場規模分析

- 薄膜太陽電池の世界市場紹介

- 材料別

- 材料別

- 金額別材料

- 銅

- 金額別

- アルミニウム

- 金額別

- 材料別

- 種類別

- 紹介

- 種類別 金額別

- 有機

- 金額別

- 無機

- 金額別

- 紹介

- 用途別

- 導入

- 金額別エンドユーズ

- 家庭用

- 金額別

- 商業用

- 金額別

- 産業

- 金額別

- 導入

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録