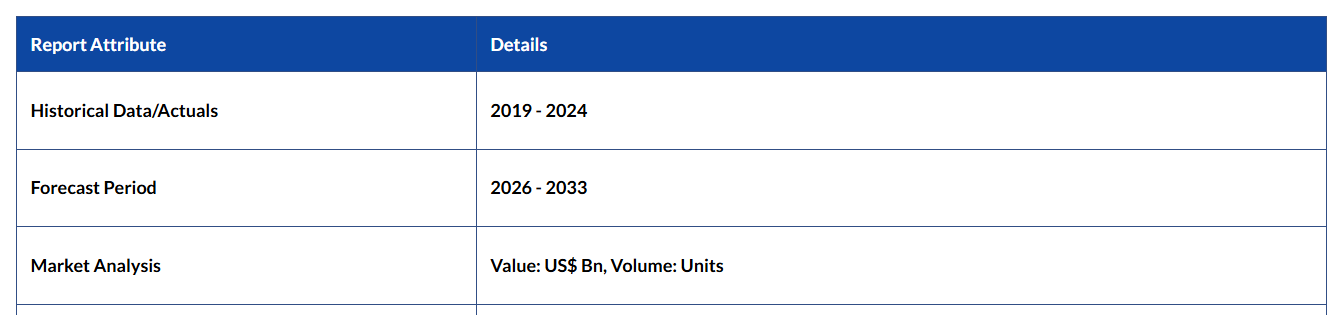

| • レポートコード:PMRREP33523 • 出版社/出版日:Persistence Market Research / 2026年1月 • レポート形態:英文、PDF、200ページ • 納品方法:Eメール • 産業分類:半導体・電子 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

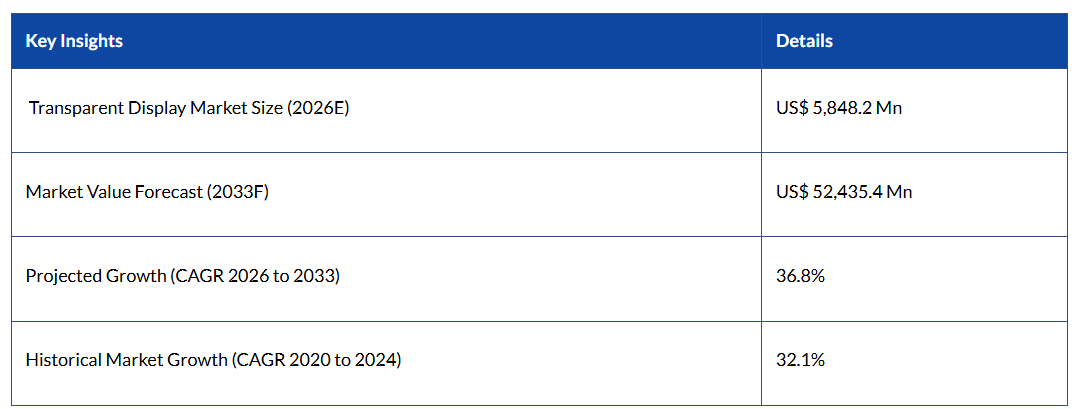

世界の透明ディスプレイ市場の規模は、2026年には58億4,820万ドルと評価され、2033年までに524億3,540万ドルに達すると予測されており、2026年から2033年までの間に年平均成長率(CAGR)36.8%で成長すると見込まれています。

市場の拡大は、従来型の不透明なパネルから、現実世界の環境にデジタルコンテンツをシームレスに重ね合わせる透明ディスプレイ技術への根本的な転換を反映しています。

需要の高まりは、自動車の安全規制、店舗内および公共の場における小売体験の向上、そして拡張現実(AR)デバイスの普及加速と密接に関連しており、これらはいずれも、ユーザーの視野内に直接情報を提供することを後押しする要因となっています。

産業の主な特徴:

技術の主導権:LCD技術は、キオスク、デジタルサイネージ、小売ディスプレイ用途での広範な採用に後押しされ、2026年には46.8%のシェアを占めると予測されており、透明ディスプレイ市場をリードしています。LCDパネルは、コスト効率の良さ、実証済みの信頼性、そして統合の容易さを備えており、大規模な商用展開において最適な選択肢となっています。一方、OLEDおよびマイクロLED技術は、民生用電子機器や自動車用ディスプレイソリューションにおけるイノベーションに支えられ、次世代の代替技術として注目を集めています。

解像度の動向:小売および広告分野からの強い需要に牽引され、Ultra HD解像度が最も高い成長を記録し、2026年には市場の42.1%を占めると予想されます。高い画素密度、優れた画像の鮮明さ、そして視覚的な没入感の向上により、Ultra HD透明ディスプレイは、プレミアムブランディング、インタラクティブ広告、そして没入型の顧客体験に最適です。

地域別市場動向:アジア太平洋地域は、中国、日本、韓国に主要な透明ディスプレイメーカーが存在することを背景に、2026年には40.2%の市場シェアを占め、市場を牽引します。強力な研究開発投資、高度な製造能力、そして自動車、電子家電、小売産業における急速な普及が、この地域の持続的な成長を支えています。

産業における導入動向:市場参加各社は、自動車用HUD、高度な民生用電子機器ディスプレイ、およびインタラクティブな小売・広告ソリューションに対する需要の高まりを活かし、2026年から2033年にかけて、透明ディスプレイをイノベーションの中核的な推進力として位置付けています。

市場の動向

推進要因 – 生産能力強化に向けた協業イニシアチブに注力する企業

産業各社は、生産能力を強化し、消費者の需要に応えるインタラクティブディスプレイソリューションを開発するために、パートナーシップや協業に注力しています。例えば、2024年12月、ドイツのポリマー材料メーカーであるコベストロ(Covestro)、ホログラフィック光学素子の主要プロバイダーであるスコットランドのセレス・ホログラフィックス(Ceres Holographics)、および米国を拠点とする特殊材料企業イーストマン(Eastman)は、最先端のホログラフィック・イン・プレーン・トランスペアレント・ディスプレイ(HIPTD)技術の商業生産を模索するための覚書(MoU)に署名しました。

これは、単一のフロントガラス内に複数のヘッドアップディスプレイ(HUD)を実現する積層型ホログラムソリューションです。HIPTDは、従来型のHUDシステムのサイズ、性能、および幾何学的制約を克服しつつ、複数のディスプレイの拡張性のある実用的な実装を可能にするものと見込まれます。その概念実証(PoC)は、2025年1月にラスベガスで開催されたコンシューマー・エレクトロニクス・ショー(CES)2025において、他のOEM各社と共に展示されました。

スマートリテールと体験型広告の変革

インタラクティブなブランド体験やオムニチャネルでのエンゲージメントを求める消費者の嗜好に牽引され、スマートリテール分野の変革が進む中、透明ディスプレイは小売インフラにおける重要な投資対象として定着しています。商品の視認性を確保しつつ動的なプロモーションコンテンツを表示するという小売業界の透明性への要件は、従来型の不透明な看板では不可能だった、相反する小売デザインの目標を解決するものです。デジタルサイネージ市場の拡大に伴い、屋外広告費は年間3,000ドル以上に達し、その15~20%が動的なデジタルフォーマットへと移行しており、これに見合った透明ディスプレイのビジネスチャンスが生まれています。

顧客エンゲージメント指標によると、従来型のサイネージと比較して、透明ディスプレイは小売店舗での滞在時間を25%、コンバージョン率を15%増加させるため、このプレミアムなインフラ投資は正当化されます。空港や交通ハブでの導入事例では、環境の視認性を維持しつつリアルタイムの情報配信を可能にする透明ディスプレイが採用されており、世界中で1,500件以上の設置実績を通じて、商業分野での普及を牽引しています。

制約要因 – 高い製造コストと技術的制約が製品開発に悪影響を及ぼす可能性

高い製造コストや技術的制約といった要因が、透明ディスプレイ市場の成長を阻害すると予測されています。透明インタラクティブディスプレイの製造には精密な製造プロセスが求められ、高額なコストが発生します。したがって、これらの要因は投資やイノベーションを阻害し、2032年までの市場成長を制限する可能性があります。

- 2024年2月、Appleは将来のスマートウォッチや特殊用途向けのマイクロLEDの研究開発を終了すると発表し、カリフォルニア州の秘密施設で数百人の従業員を解雇しました。

製造の複雑さとサプライチェーンの資本要件

透明ディスプレイの生産は主要メーカー(サムスンディスプレイ、BOEテクノロジー、LGディスプレイ)が生産能力の70~80%を支配しており、サプライチェーンへの依存度が高まり、新規参入が制限されています。製造施設の建設には20億~50億ドルの投資と数年にわたる生産立ち上げサイクルが必要となるため、資本集約的な障壁がサプライヤーの拡大と競合他社の参入を制約しています。初期の製造歩留まりが30~40%であるのに対し、従来のディスプレイは80%を超えているため、歩留まりの課題が粗利益率を圧迫し、生産規模が成熟するまで収益性を制限しています。

特殊な透明基板材料や精密光学部品が限られたサプライヤーからのみ調達されるため、部品の調達複雑さがサプライチェーンの脆弱性を生み出しています。地政学的サプライチェーンリスクとして、台湾への半導体生産の集中やアメリカと中国の間の緊張が、政治的・貿易的な不確実性を生み出しています。

機会 – 拡張現実(AR)および仮想現実(VR)の普及拡大が透明ディスプレイの需要を牽引

インタラクティブディスプレイは、特に医療、教育、エンジニアリング、ゲーミング産業において、拡張現実(AR)および仮想現実(VR)アプリケーションにおいて極めて重要な役割を果たしています。これらは没入感のある体験の創出を支援し、視聴者を引き込むための高度な3Dビジュアルを提供します。革新的なディスプレイ技術への需要は、メーカーが実用的で快適なウェアラブルソリューションを開発する原動力となるでしょう。さらに、Appleの「Vision Pro」やMetaの「Quest」シリーズの最近の登場は、現実世界でデジタル情報を解釈する上でのARの重要性を浮き彫りにしています。この市場で事業を展開する企業は研究活動を行い、斬新な製品の発売に注力しており、これが市場の成長を後押しすると予想されます。例えば、2024年1月、メルボルン大学、メルボルン・ナノファブリケーション・センター(MCN)、およびKDHデザイン・コーポレーションの研究者らは、世界初のフレキシブルで透明なARディスプレイ画面の開発に成功し、これは同分野における重要なブレークスルーと見なされています。このようなイノベーションは、デジタルオーバーレイ機能が不可欠なAR/VRアプリケーションにおいて、インタラクティブディスプレイがいかに新たな可能性を切り拓いているかを示しています。

スマートビルディングとインフラの統合

新築プロジェクトの60%以上がIoTやインテリジェントビル管理システムを取り入れているスマートビルディングへの転換は、透明ディスプレイのインフラ構築における機会を創出しています。建築物の透明性を維持しつつ、エネルギー効率の監視や可視化を可能にするファサードへの応用は、新たな設置カテゴリーを生み出しています。地下鉄、空港、鉄道システムにおいて、乗客情報や混雑管理のために透明ディスプレイが導入される交通インフラの展開は、大規模な調達を促進しています。

製造現場での透明オーバーレイによる生産モニタリングを可能にする産業施設向けアプリケーションは、業務効率の向上を促進します。医療インフラにおいては、重要な健康指標を表示しつつ患者モニタリング室の視認性を確保する透明ディスプレイが、専門的な医療用途を確立しています。

カテゴリー別分析

技術インサイト

LCDセグメントは、2026年に46.8%のシェアを占めると推定されています。従来型LCDパネルに備わっているバックライトユニットと比較して、LCD技術は液晶の光変調特性を活用しつつ、高い透明度と90%の省電力化を実現しています。キオスク、デジタルサイネージ、インタラクティブディスプレイなど、世界中の様々な用途で広く採用されていることから、このセグメントは著しい成長を遂げています。

一方、マイクロLEDセグメントは、2026年に41.6%のシェアを占めると予測されています。マイクロLEDの優れた輝度性能と、周囲光の影響を最小限に抑える特性が、このセグメントの成長を牽引する要因となっています。

解像度に関するインサイト

Ultra HD解像度は、プレミアムおよびプロフェッショナル用途での強力な採用を背景に、透明ディスプレイ市場の42.1%を占めています。自動車用ヘッドアップディスプレイ(HUD)では、4K解像度を活用することで、正確なナビゲーション映像や、高い視認性を備えた多層データ投影が可能となっています。小売業界では、Ultra HD透明ディスプレイが優れた画像の鮮明さと色彩の細部を再現することで、商品の展示効果や広告のインパクトを高めています。30インチを超える大型透明パネルでは、より広い視聴距離でも視覚的な鮮明さを維持するために、高解像度が不可欠となっています。

対照的に、フルHDは最も急成長している解像度セグメントであり、年平均成長率(CAGR)35%で成長すると予測されています。製造プロセスの簡素化、20%のコスト削減、および生産歩留まりの向上により、HMD、モバイルデバイス、およびコスト重視の設置環境における広範な導入が後押しされています。

- CES 2025では、TCL、ハイセンス、サムスンといった主要ブランドが、視聴者により明るく電力効率の高いディスプレイ体験を提供するRGBバックライト技術を披露しました。

エンドユーザーに関するインサイト

小売業界は、大規模な商用導入と体験型マーケティング戦略に牽引され、透明ディスプレイ市場の28.4%を占めています。高級店のショーウィンドウでは、視界を遮ることなく没入感のある商品展示を実現するため、透明ディスプレイの採用が増加しています。小売チェーンは、開放的でモダンな店舗デザインを維持しつつプロモーションコンテンツを配信するため、透明デジタルサイネージの標準化を進めています。これらのディスプレイは顧客エンゲージメントを向上させ、滞在時間を25%増加させ、ブランド想起率を20%高めることで、プレミアムな投資判断を後押ししています。

自動車分野は最も急成長しているエンドユースセグメントであり、2033年まで年平均成長率(CAGR)約40%で拡大すると予測されています。OEMによる透明HUDの急速な採用、安全規制の強化、EVの成長、および自動運転車の開発が、乗用車、フリート、プレミアム車プラットフォーム全体での統合を加速させています。

地域別インサイト

北米透明ディスプレイ市場のインサイト

北米の透明ディスプレイ市場の概要では、2032年まで着実な成長が見込まれています。同地域では米国が最大の市場シェアを占めると予測されており、続いてカナダが急速な成長を遂げると見込まれています。この地域の各社は、OLED、LED、8Kディスプレイなどの最先端ディスプレイ技術を積極的に開発しています。

各社は、提携や合併といった成長戦略を採用し、革新的なディスプレイ製品の開発に注力しています。例えば、英国を拠点とする大手企業であるSmartkemは、革新的なディスプレイソリューションを開発するために北米企業と提携しました。同社はChip Foundationと共同で、液晶ディスプレイ(LCD)向けの次世代マイクロLEDベースのバックライト技術を開発し、さらに次世代ディスプレイソリューションを開発するための共同合意を発表しました。

アメリカの透明ディスプレイ企業も、電子、自動車、小売産業全体で高まる消費者需要に応えるため、研究開発への投資を拡大しています。2025年12月、Smartkemは765万ドルを調達し、Chip Foundationと共同で世界初のロールアップ可能な透明マイクロLEDディスプレイを開発するために110万ドルの助成金を確保しました。

ヨーロッパの透明ディスプレイ市場動向

ヨーロッパは世界の透明ディスプレイ市場シェアの約22%を占めており、2026年の市場規模は約14億ドルと見込まれています。ドイツ、英国、フランス、スペインの4カ国でヨーロッパ市場価値の78%を占めており、これは確立された自動車製造業の存在感と高級小売業の集積を反映しています。

自動車製造の卓越性:ドイツの自動車エコシステム(アウディ、メルセデス・ベンツ、BMW、フォルクスワーゲン、ボッシュ、コンチネンタル)が、プレミアム車および電気自動車向けアプリケーションにおける透明ディスプレイのイノベーションを牽引しています。規制環境:欧州連合(EU)の環境指令や持続可能性に関する義務が、エネルギー効率に優れた透明ディスプレイの採用を促進しています。高級小売業界での採用:パリ、ロンドン、ミラノが世界的なファッションの中心地としての地位を確立し、店舗のファサードに透明ディスプレイが導入されています。

アジア太平洋地域の透明ディスプレイ市場に関する洞察

アジア太平洋地域は、2025年には世界の透明ディスプレイ産業の約40.2%を占め、同産業を牽引する見込みです。小売業界では、インタラクティブで没入感のある体験を創出するために、透明ディスプレイへの需要が高まっています。この種類のディスプレイは、特に小売店舗、キオスク、空港、公共交通機関におけるデジタルサイネージ用途に最適です。

アジア太平洋地域は、密集した都市環境と活気ある小売市場を有しており、広告会社や小売店舗にとって、顧客体験全体を向上させる大きな機会を提供しています。例えば、

産業レポートによると、2026年までに、アジア太平洋地域の小売店舗の70%以上が、店内広告にデジタルサイネージを利用する見込みであり、透明ディスプレイや拡張現実(AR)などの技術を通じて、より充実したショッピング体験を提供することになるでしょう。

競争環境

市場の集中度は寡占的な特徴を示しており、6つの主要ベンダー(Workday、Microsoft、SAP、Oracle、UKG、ADP)が世界市場価値の50%を支配しています。Workdayは、洗練されたクラウドプラットフォーム、エージェント型AIの統合、および人材採用、臨時労働力管理、分析機能を統合する戦略的な買収戦略を通じて、推定9.8%の世界市場シェアを維持し、市場をリードしています。マイクロソフトは、Office 365を導入している組織における強力なクラウド基盤とPower BI分析ツールの普及により、これに続いています。SAP SuccessFactorsとOracle Fusion Analyticsは、包括的なHCMスイートの統合を通じて、エンタープライズ市場セグメントを牽引しています。

産業の主な動向

- 2024年11月、Smartkemは、台湾最大のディスプレイメーカーであるAUOとの提携を発表し、世界初の先進的なロールアップ可能な透明マイクロLEDディスプレイの開発に着手しました。この提携により、Smartkemの技術を活用した革新的なディスプレイの開発が進み、透明ディスプレイ製品の量産化が実現する見込みです。

- 2024年1月、著名な自動車部品サプライヤーであるContinentalは、透明なスワロフスキークリスタルを使用した世界初の自動車用ディスプレイ画面を発表しました。世界的なディスプレイ需要の高まりを活用しようとする企業の間で、製品の革新が注目を集めています。

透明ディスプレイ市場で取り上げられた企業

- LG Electronics

- Samsung Electronics

- Japan Display Inc. (JDI)

- Sony Corporation

- Tianma Microelectronics

- BOE Technology Group

- Panasonic Holdings Corporation

- Osram

- Universal Display Corporation

- Crystals Display Systems Ltd.

- Others Key Players

市場セグメンテーション

製品種類別

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

技術別

- HD

- フルHD

- ウルトラHD

- その他

解像度別

- 大企業

- 中小企業

エンドユーザー別

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業用

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- エグゼクティブ・サマリー

- 2026年および2033年の世界の透明ディスプレイ市場概況

- 市場機会の評価(2026年~2033年、単位:ドル)

- 主要な市場動向

- 産業の動向および主要な市場イベント

- 需要側および供給側の分析

- PMRの分析と提言

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界のGDP見通し

- 世界の建設産業の概要

- 世界の小売産業の概要

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術の動向

- 市場のダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2020年~2033年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の透明ディスプレイ市場見通し:過去(2020年~2024年)および予測(2026年~2033年)

- 主なハイライト

- 世界の透明ディスプレイ市場見通し:製品種類

- はじめに/主な調査結果

- 製品種類別 過去市場規模(ドル10億)および数量(台数)分析、2020年~2024年

- 製品種類別 現在の市場規模(ドル10億)および数量(台数)予測、2026年~2033年

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

- 市場魅力度分析:製品種類

- 世界の透明ディスプレイ市場の見通し:技術

- 概要/主な調査結果

- 技術別 過去市場規模(ドル)および数量(台数)の分析、2020-2024年

- 技術別 現在の市場規模(ドル)および数量(台数)の予測、2026-2033年

- LCD

- OLED

- マイクロLED

- その他

- 市場魅力度分析:技術

- 世界の透明ディスプレイ市場の見通し:解像度

- 概要/主な調査結果

- 解像度別 過去の市場規模(ドル)および数量(台数)分析、2020-2024年

- 解像度別 現在の市場規模(ドル)および数量(台数)の予測、2026-2033年

- HD

- フルHD

- ウルトラHD

- その他

- 市場魅力度分析:解像度

- 世界の透明ディスプレイ市場の見通し:最終用途

- はじめに/主な調査結果

- 用途別過去市場規模(ドル10億)および数量(台数)分析、2020-2024年

- 用途別現在市場規模(ドル10億)および数量(台数)予測、2026-2033年

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業用

- その他

- 市場魅力度分析:最終用途

- 世界の透明ディスプレイ市場見通し:地域

- 主なハイライト

- 地域別過去市場規模(ドル)および数量(台数)分析、2020-2024年

- 地域別現在の市場規模(ドル)および数量(台数)予測、2026-2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米透明ディスプレイ市場の見通し:過去(2020年~2024年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 北米市場規模(10億ドル)および数量(台数)の予測、国別、2026-2033年

- アメリカ

- カナダ

- 北米市場規模(10億ドル)および数量(台数)の予測、製品種類別、2026-2033年

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

- 北米市場規模(ドルで10億)および数量(台数)の予測、技術別、2026年~2033年

- LCD

- OLED

- マイクロLED

- その他

- 北米市場規模(ドルで10億)および出荷台数(台)予測、解像度別、2026-2033年

- HD

- フルHD

- ウルトラHD

- その他

- 北米市場規模(ドルで10億)および出荷台数(台)予測、用途別、2026-2033年

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業用

- その他

- ヨーロッパの透明ディスプレイ市場見通し:過去実績(2020年~2024年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(10億ドル)および出荷台数(台)の予測、国別、2026-2033年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ヨーロッパその他

- ヨーロッパ市場規模(10億ドル)および出荷台数(台)の予測、製品種類別、2026-2033年

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

- 2026年~2033年のヨーロッパ市場規模(ドルで10億)および数量(台数)予測(技術別)

- LCD

- OLED

- マイクロLED

- その他

- ヨーロッパ市場規模(ドルで10億)および出荷台数(台)の予測、解像度別、2026-2033年

- HD

- フルHD

- ウルトラHD

- その他

- ヨーロッパ市場規模(ドルで10億)および出荷台数(台)の予測、用途別、2026-2033年

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業用

- その他

- 東アジアの透明ディスプレイ市場の見通し:過去実績(2020年~2024年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億ドル)および出荷台数(台)の予測、国別、2026-2033年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および出荷台数(台)の予測、製品種類別、2026-2033年

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

- 東アジア市場規模(ドルで10億)および数量(台数)の予測、技術別、2026年~2033年

- LCD

- OLED

- マイクロLED

- その他

- 解像度別 東アジア市場規模(ドル)および出荷台数(台)予測、2026-2033年

- HD

- フルHD

- ウルトラHD

- その他

- 用途別 東アジア市場規模(ドル)および出荷台数(台)予測、2026-2033年

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業用

- その他

- 南アジア・オセアニアの透明ディスプレイ市場見通し:過去実績(2020年~2024年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(10億ドル)および数量(台数)予測、国別、2026-2033年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(10億ドル)および数量(台数)予測、製品種類別、2026-2033年

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

- 南アジア・オセアニア市場規模(ドル10億)および数量(台数)予測、技術別、2026年~2033年

- LCD

- OLED

- マイクロLED

- その他

- 南アジア・オセアニア市場規模(10億ドル)および出荷台数(台)予測、解像度別、2026-2033年

- HD

- フルHD

- ウルトラHD

- その他

- 南アジア・オセアニア市場規模(10億ドル)および出荷台数(台)予測、用途別、2026-2033年

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業

- その他

- 南米の透明ディスプレイ市場の見通し:過去実績(2020年~2024年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(10億ドル)および出荷台数(台)の予測、国別、2026-2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(10億ドル)および出荷台数(台)の予測、製品種類別、2026-2033年

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

- ラテンアメリカ市場規模(ドル10億)および販売数量(台数)の予測、技術別、2026年~2033年

- LCD

- OLED

- マイクロLED

- その他

- 南米アメリカ市場規模(ドル)および出荷台数(台)の予測、解像度別、2026-2033年

- HD

- フルHD

- ウルトラHD

- その他

- 南米アメリカ市場規模(ドル)および出荷台数(台)の予測、用途別、2026-2033年

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業用

- その他

- 中東・アフリカの透明ディスプレイ市場見通し:過去実績(2020年~2024年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 中東アフリカ市場規模(10億ドル)および販売数量(台数)の予測(国別、2026-2033年)

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他の中東アフリカ地域

- 中東アフリカ市場規模(10億ドル)および販売数量(台数)の予測(製品種類別、2026-2033年)

- ヘッドアップディスプレイ(HUD)

- ヘッドマウントディスプレイ(HMD)

- デジタルサイネージ

- スマート家電

- その他

- 中東・アフリカ市場規模(ドル10億)および数量(台数)の予測、技術別、2026年~2033年

- LCD

- OLED

- マイクロLED

- その他

- 中東・アフリカ市場規模(10億ドル)および販売数量(台数)予測、解像度別、2026-2033年

- HD

- フルHD

- ウルトラHD

- その他

- 中東・アフリカ市場規模(10億ドル)および販売数量(台数)予測、用途別、2026-2033年

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- 輸送・モビリティ

- 小売

- 広告・メディア

- 産業

- その他

- 競合環境

- 市場シェア分析(2024年)

- 市場構造

- 競争激化マップ

- 競争ダッシュボード

- 企業プロファイル

- LGエレクトロニクス

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務指標

- SWOT分析

- 企業戦略および主な動向

- サムスン電子

- ジャパンディスプレイ(JDI)

- ソニー株式会社

- 天馬微電子

- BOEテクノロジーグループ

- パナソニックホールディングス株式会社

- オスラム

- ユニバーサルディスプレイ社

- クリスタルズ・ディスプレイ・システムズ社

- LGエレクトロニクス

- 付録

- 調査方法

- 調査の前提

- 略語および頭字語