| • レポートコード:PMRREP33984 • 出版社/出版日:Persistence Market Research / 2025年3月 • レポート形態:英文、PDF、218ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥759,240 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,108,840 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,291,240 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

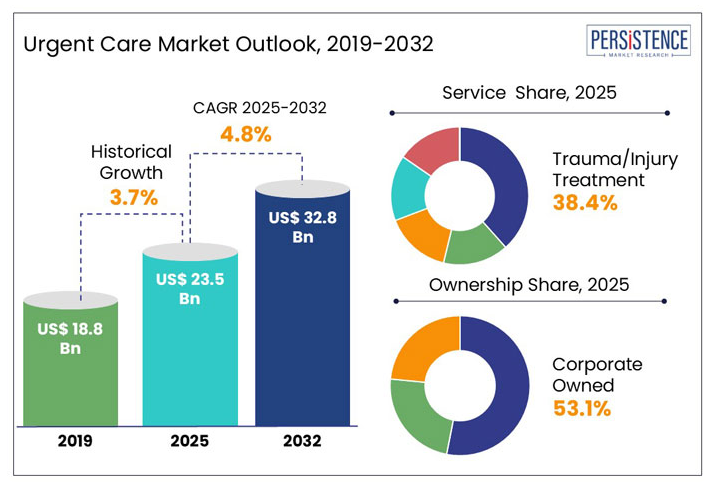

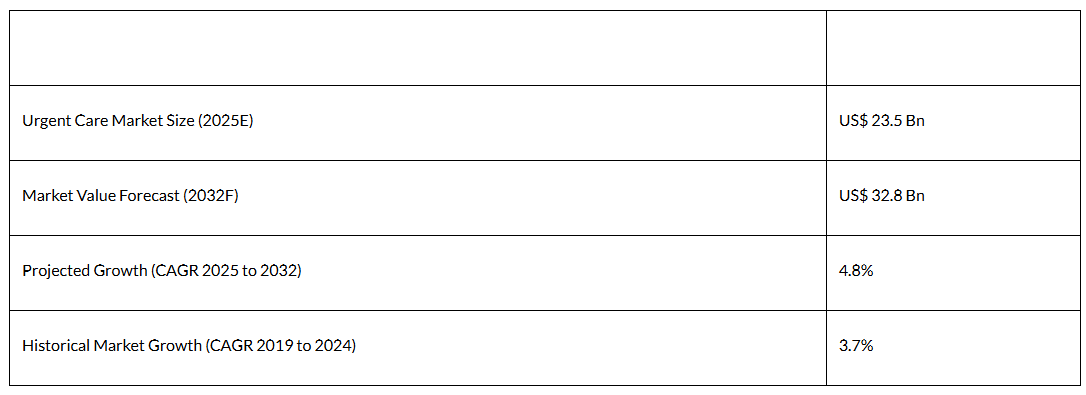

世界の緊急医療市場は、2025年から2032年にかけて年平均成長率(CAGR)4.8%で拡大すると予測されております。世界市場規模は、2025年の235億ドルから2032年には328億ドルに達すると見込まれております。

緊急医療市場は、生命に関わる状態ではない怪我や病気に対して即時的な医療処置を提供することで、救急医療と一次医療の間のギャップを埋める専門的な医療サービスです。

これらの施設では、予約なしで専門医への迅速なアクセスが可能であり、通常は標準的な営業時間外に運営されています。

世界の緊急医療市場は、2019年から2024年にかけて年平均成長率(CAGR)3.7%で拡大しました。

これまで、この市場は、アクセスしやすく手頃な価格の医療オプションに対する需要の高まりによって牽引されてきました。緊急医療センターは、軽度の骨折、感染症、ウイルスの症状などの疾患に対応し、迅速かつ経済的な医療の提供を優先しています。患者中心のアプローチを採用することで、アクセシビリティと利便性を確保し、緊急でない状況による救急部門への負担を軽減しています。

世界的な緊急医療産業は、数多くの推進要因により著しい拡大を遂げています。慢性疾患の発生率増加、救急部門受診の経済的代替手段としての代替治療オプションへの需要高まり、医療費の上昇といった要因が市場の拡大に寄与しています。

さらに、遠隔医療の緊急医療への統合といった技術革新も市場拡大を促進し、医療産業のダイナミックで絶えず変化する環境に貢献しています。これらの要因により、2032年までに世界市場は328億ドル規模に達すると予測されています。

緊急医療市場の成長要因

「アクセスしやすく経済的な医療ソリューションへの需要増加」

アクセスしやすく経済的な医療ソリューションへの需要増加は、緊急医療サービスの世界市場を牽引する主要要因の一つです。医療費の高騰により、患者様は生命に関わる状態ではない症状に対して、タイムリーな医療処置を求めるために緊急医療センターを利用するようになっています。

緊急医療センターは、軽度の疾患、負傷、予防医療に対して予約不要のサービスを提供することで、従来の医療環境に対する魅力的な代替手段となっています。これにより、救急外来受診と比較して大幅な費用削減が可能となります。効率化された運営、間接費の削減、特定かつ複雑でない医療問題への重点的対応が相まって、緊急医療センターは現代医療環境において不可欠な存在となりつつあります。

成長の制約要因

「規制および認可に関する障壁」

世界の緊急診療市場は、これらの施設が直面する規制および認可に関する障壁によって頻繁に制約を受けています。様々な国や地域における規制の複雑さは、緊急診療施設の設立と円滑な運営に課題をもたらす可能性があります。多様な規制、認可要件、医療政策への順守を確保することは、事業拡大を目指すサービス提供者にとって大きな課題であり、多大なリソースを必要とします。

「救急診療室および従来型医療提供者の存在」

緊急ケアセンターは非緊急の医療状況において有益な代替手段を提供しますが、かかりつけ医を受診することに慣れ、救急診療室では急かされていると感じがちな患者層において、差別化を図り優先選択肢となることの難しさに直面することが頻繁にあります。

この課題を克服するには、費用削減、待ち時間の短縮、アクセスの容易さといった緊急医療の具体的な利点を一般に周知する効果的なマーケティング戦略が不可欠です。さらに、従来の医療機関が緊急医療サービスの必要性を認識するにつれ、診療時間の延長や緊急医療モデルの統合が進み、競争が激化しています。

緊急医療市場の機会

「遠隔医療およびデジタルヘルス技術の普及拡大」

世界的な緊急医療産業の拡大を推進する機会的要因として、遠隔医療およびデジタルヘルス技術の普及拡大が挙げられます。技術の継続的な進歩により、緊急医療サービスへの遠隔医療ソリューション導入への関心が高まっています。この進展は、患者エンゲージメントの向上とより広範なサービス提供の可能性を新たに提示しています。

救急医療における遠隔医療は、患者様が医療専門家に遠隔でアクセスすることを可能にし、救急医療センターが物理的な場所を超えてサービス提供範囲を拡大し、緊急性を要しない事案に対して迅速な相談を提供することを可能にします。

遠隔医療ソリューションはさらに、安全なメッセージングプラットフォームやビデオ通話による仮想相談を可能にし、救急医療センターを訪問できない患者様の利便性を高めます。これにより、より軽度の症例を救急治療室から振り分けることで、医療施設への負担を軽減します。加えて、救急医療におけるデジタルヘルス技術は慢性疾患の遠隔モニタリングを可能にし、早期介入と予防医療を促進します。

カテゴリー別インサイト

最も需要の高い救急医療サービスは?

「救急医療における外傷・けがの迅速な治療に対する患者需要の増加」

外傷・けがの治療は、緊急医療サービスの中で最も需要が高く、世界の収益シェアの38.4%を占めています。この需要は、救急外来への受診を必要としない迅速な介入の必要性、捻挫、骨折、切り傷など軽度から中等度のけがに対する、従来型の救急部門に代わるタイムリーで費用対効果の高い選択肢の提供によって牽引されています。事故や外傷症例の増加により、外傷・けがの治療は緊急医療提供者にとって重要な焦点となっています。

- WHOの2024年データによれば、不慮の事故および暴力関連の負傷を含む年間440万人の死亡が負傷に起因しており、全死亡者の約8%を占めています。第72回世界保健総会(WHA)では、ユニバーサル・ヘルス・カバレッジの達成と急性疾患・負傷者へのタイムリーなケア提供において、救急医療システムの重要な役割が強調されました。本ガイドラインは、加盟国とWHOが連携して緊急外傷・医療システムを強化するための枠組みを提供します。

所有形態別で最大のセグメントはどれでしょうか?

「複数拠点に展開する企業所有型緊急医療センターの運営効率性」

企業所有型の緊急医療センターは、世界の緊急医療サービス産業において約53.1%という最高の市場シェアを占めています。企業所有の緊急医療施設は、広範なネットワーク構築に必要なインフラとリソースを保有していることが多く、多様な患者層に対応可能です。組織の優位性は、マーケティング、技術、業務効率化へのリソース配分能力に起因します。最も急速な拡大が見込まれる分野は、医師所有および合弁事業所有の緊急医療施設です。

プライベート・エクイティや合弁事業の参入は、緊急医療サービスに資金支援と戦略的提携をもたらし、迅速な成長と発展を促進します。これらの事業体は市場動向への適応に機敏さを示し、新たな機会を活用する能力を有しているため、緊急医療市場の加速的な拡大を推進しています。緊急医療サービスのダイナミックかつ迅速な成長は、プライベート・エクイティや合弁事業が採用する適応性と戦略的手法によるものです。

国別インサイト

北米の緊急医療セクターが主要市場である理由

北米のリーダーシップを維持する緊急医療代替手段の広範なアクセス可能性

北米は2024年時点で、世界の緊急医療サービス産業において約54.7%の収益シェアを占め、最大の市場シェアを維持しております。この成長は、確立された医療インフラ、緊急医療代替手段に対する高い認知度、軽症でも迅速な医療介入を求める文化的傾向など、複数の要因に起因します。これにより、アクセス可能な医療需要に応えるため、緊急医療施設の著しい拡大が進みました。

さらに、保険適用範囲の広範な普及が、同地域の市場シェア拡大に大きく寄与しています。北米が緊急医療サービスの主要市場としての地位をさらに固めている背景には、主要な市場参加者の存在と、医療提供の効率性を向上させるための継続的な取り組みがあります。

- 緊急医療協会(Urgent Care Association)の2024年統計によると、米国の緊急医療センターの数は、2016年の8000ヶ所以上から2024年には約15000ヶ所へと急激な増加を見せています。

- 年間2億人以上の患者様が緊急医療施設で治療を受けています。

- ヨーロッパ人口の89%以上が緊急医療センターまで車で20分圏内に居住し、78%以上が10分圏内に居住しています。

ヨーロッパの増大する医療需要に緊急医療提供者はどう対応すべきか?

「効率的な緊急医療サービスによるヨーロッパ医療環境の変革」

ヨーロッパの緊急医療市場は、予測期間中に緊急医療サービス提供者にとって非常に収益性の高い市場となる見込みです。ヨーロッパの複数の国では、救急医療(A&E)サービスが緊急時および軽度の健康問題の両方に対する主要な診療窓口となっており、救急部門の深刻な混雑を招いています。救急部門への継続的な負担を考慮すると、ヨーロッパの医療システムは、より迅速でアクセスしやすい解決策を求める患者にとって、緊急医療サービス提供者にとって大きな機会を提供しています。

このような環境は、緊急医療サービス提供者が専門的なケアサービスを提供し、患者満足度を高めながら、過負荷状態にある従来型の病院システムからの負担を軽減する絶好の機会をさらに提供しています。

- 2019年の調査によれば、病院救急部門(ED)における非緊急受診件数は、イギリスで年間8.5%、ベルギーで5%増加しており、緊急医療サービスへの需要の高まりを顕著に示しています。

アジア太平洋地域が緊急医療サービスの有望市場として台頭する理由とは?

「アジア太平洋地域の医療発展の加速が緊急医療市場に恩恵をもたらす」

アジア太平洋地域は、世界規模で最も急速な緊急医療サービス市場の拡大が見込まれています。医療意識の高まり、人口増加の加速、経済発展が相まって、即時かつ費用対効果の高い医療サービスに対する需要が同地域で高まっています。

アジア各国政府は医療インフラへの投資を進めており、都市化や生活様式の変化が非緊急の健康問題の増加に寄与しています。また、技術進歩や遠隔医療ソリューションの医療システムへの統合も、緊急医療サービスの拡大を加速させています。これらの要因により、アジアは世界的な緊急医療市場の急成長の最前線に位置付けられ、近い将来における著しい発展と成長の可能性を示しています。

競争環境

- 緊急医療産業のサービス提供者により、数多くの戦略的取り組みが実施されています。主要企業は、独自の評判を確立し顧客認知度を高めるため、マーケティングやブランディング活動に資源を投入しています。緊急医療サービスの利点を促進する取り組みには、教育活動、地域社会への働きかけプログラム、ターゲットを絞った広告キャンペーンなどが含まれます。

- 2025年7月、メリーランド大学緊急医療センターは、アン・アランデル郡に2つのメリーランド大学緊急医療センターを開設し、サービス拡大を発表しました。この取り組みは、地域住民の緊急医療へのアクセス改善を目的としており、生命に関わる状態ではない症状に対して迅速な医療対応を提供します。

- 2024年9月、イェール・ニューヘブン・ヘルス(YNHH)は緊急医療センターのブランド刷新を発表し、医療サービスにおける大きな転換点を示しました。この変更は、コネチカット州フェアフィールドのグラスミア通り340番地に新設された施設の開業により顕著に示されました。

- 2024年7月、バージニア・メイソン・フランシスカン・ヘルス(VMFH)は、革新的な医療提供手法で知られる企業、インテュイティブ・ヘルスとの提携を結びました。この協力関係は、ピュージェット・サウンド地域の住民に対する医療サービスへのアクセス改善を目指しています。特にCOVID-19パンデミックがもたらした課題や継続的な公衆衛生ニーズを踏まえ、アクセスしやすく効率的な医療への高まる需要に応えることを目的としています。

- 2024年7月、セントラケアはキーケアと提携し、患者様向けいつでもどこでもアクセス可能な仮想緊急医療サービスを提供開始いたしました。本連携ではキーケアのEpicベース遠隔医療プラットフォームを活用し、デジタルソリューションによる医療提供の改善を目指しております。

緊急医療市場における主要企業

- NextCare Urgent Care

- Aurora Urgent Care

- MinuteClinic, LLC

- HealthWorks, Inc.

- MedExpress

- FastMed Urgent Care

- AFC/Doctors Express, LLC, U.S.

- Patient First

- TexasMedClinic

- CareSpot Express Healthcare

- Concentra Inc.

- CareSpot Express Healthcare LLC

- MD Now

- Bellin Health

- Hometown Urgent Care & Occupational Health

- American Family Care

- Dignity Health Care

- USA HealthWorks

緊急医療市場のセグメンテーション

サービス別:

- 外傷・けがの治療

- 急性疾患の治療

- 診断サービス

- 予防接種・ワクチン接種

- その他

所有形態別:

- 企業所有

- 病院所有/合弁センター

- 医師所有

支払源別:

- 民間保険/マネージドケア支払者

- 政府支払者

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

-

- エグゼクティブサマリー

- グローバル緊急医療スナップショット、2025年および2032年

- 市場機会評価、2024年~2032年、ドル

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 主要トレンド

- マクロ経済的要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- サービス導入分析

- 緊急医療センター一覧

- 規制環境

- 主要インサイト

- 緊急医療におけるプライベート・エクイティ所有状況(センター数別、2024年)

- 患者数と構成

- 支払者構成分析

- PESTLE分析

- グローバル緊急医療の見通し

- 主なハイライト

- 市場規模(ドル)および前年比成長率

- 絶対的機会規模(ドル)

- 市場規模(ドル)の分析と予測

- 過去の市場規模(ドル)分析、2019-2023年

- 現在の市場規模(ドル)分析と予測、2024年~2032年

- グローバル緊急医療展望:サービス

- はじめに/主な調査結果

- サービス別 過去市場規模(百万ドル)分析、2019年~2023年

- サービス別 現在の市場規模(百万ドル)分析および予測、2024年~2032年

- 外傷・負傷治療

- 急性疾患治療

- 診断サービス

- 予防接種・ワクチン

- その他

- 市場魅力度分析:サービス別

- グローバル緊急医療市場展望:所有形態別

- 概要/主要調査結果

- 所有形態別 過去市場規模(ドル)、2019年~2023年

- 所有形態別 現行市場規模(ドル)分析および予測、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 市場魅力度分析:所有形態別

- グローバル緊急医療の見通し:支払源別

- はじめに/主な調査結果

- 支払源別 過去市場規模(ドル)、2019年~2023年

- 支払源別 現行市場規模(ドル)分析および予測、2024年~2032年

- 民間保険/マネージドケア保険者

- 政府保険者

- 市場魅力度分析:支払源別

- 主なハイライト

- グローバル緊急医療見通し:地域別

- 主なハイライト

- 過去市場規模(ドル)分析、地域別、2019年~2023年

- 現在市場規模(ドル)分析および予測、地域別、2024年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 南米アメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米における緊急医療の見通し

- 主なハイライト

- 市場規模(ドル)の推移分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払い元別

- 現在の市場規模(百万ドル)分析および予測、国別、2024年~2032年

- アメリカ

- カナダ

- 現在の市場規模(百万ドル)分析および予測、サービス別、2024年~2032年

- 外傷・負傷治療

- 急性疾患治療

- 診断サービス

- 予防接種・ワクチン接種

- その他

- 現在の市場規模(百万ドル)分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁センター

- 医師所有

- 現在の市場規模(ドル)分析および予測、支払源別、2024年~2032年

- 民間保険/マネージドケア支払者

- 政府支払者

- 市場魅力度分析

- ヨーロッパにおける緊急医療の見通し

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払源別

- 現在の市場規模(百万ドル)分析および予測、国別、2024年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ諸国

- 現在の市場規模(百万ドル)分析および予測、サービス別、2024年~2032年

- 外傷・負傷治療

- 急性疾患治療

- 診断サービス

- 予防接種・ワクチン接種

- その他

- 所有形態別 現在の市場規模(百万ドル)分析および予測、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 現在の市場規模(百万ドル)分析および予測、支払源別、2024年~2032年

- 民間保険/マネージドケア支払者

- 政府支払者

- 市場魅力度分析

- 東アジアにおける緊急医療の見通し

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払源別

- 現在の市場規模(百万ドル)分析と予測、国別、2024年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万ドル)分析と予測、サービス別、2024年~2032年

- 外傷・負傷治療

- 急性疾患治療

- 診断サービス

- 予防接種・ワクチン

- その他

- 現在の市場規模(ドル)分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁センター

- 医師所有

- 現在の市場規模(ドル)分析および予測、支払源別、2024年~2032年

- 民間/マネージドケア支払者

- 政府支払者

- 市場魅力度分析

- 南アジア・オセアニア地域における緊急医療の展望

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払源別

- 現在の市場規模(ドル)分析および予測、国別、2024年~2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 現在の市場規模(百万ドル)分析および予測、サービス別、2024年~2032年

- 外傷・負傷治療

- 急性疾患治療

- 診断サービス

- 予防接種・ワクチン

- その他

- 現在の市場規模(百万ドル)分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁センター

- 医師所有

- 現在の市場規模(百万ドル)分析および予測、支払源別、2024年~2032年

- 民間/マネージドケア支払者

- 政府支払者

- 市場魅力度分析

- 南米アメリカにおける緊急医療の展望

- 主なハイライト過去の市場規模(ドル)分析、市場別、2019年~2023年国別サービス別所有形態別支払源別現在の市場規模(ドル)分析および予測、国別、2024年~2032年

-

- ブラジル

- メキシコその他のラテンアメリカ現在の市場規模(百万ドル)分析および予測、サービス別、2024年~2032年外傷・傷害治療急性疾患治療診断サービス予防接種・ワクチン接種その他現在の市場規模(百万ドル)分析および予測、所有形態別、2024年~2032年企業所有病院所有/合弁事業センター医師所有現在の市場規模(百万ドル)分析および予測、支払源別、2024年~2032年民間/マネージドケア支払者政府支払者市場魅力度分析

- 中東・アフリカ地域における緊急医療の見通し

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2023年

- 国別

- サービス別

- 所有形態別

- 支払源別

- 現在の市場規模(ドル)分析および予測、国別、2024年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ地域

- 現在の市場規模(ドル)分析および予測、サービス別、2024年~2032年

- 外傷・負傷治療

- 急性疾患治療

- 診断サービス

- 予防接種・ワクチン接種

- その他

- 現在の市場規模(ドル)分析および予測、所有形態別、2024年~2032年

- 企業所有

- 病院所有/合弁事業センター

- 医師所有

- 現在の市場規模(ドル)分析および予測、支払源別、2024年~2032年

- 民間/マネージドケア支払者

- 政府支払者

- 市場魅力度分析

- 付録

- 調査方法論

- 調査前提

- 頭字語および略語

-

- エグゼクティブサマリー