| • レポートコード:SREP2241DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー・電力 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

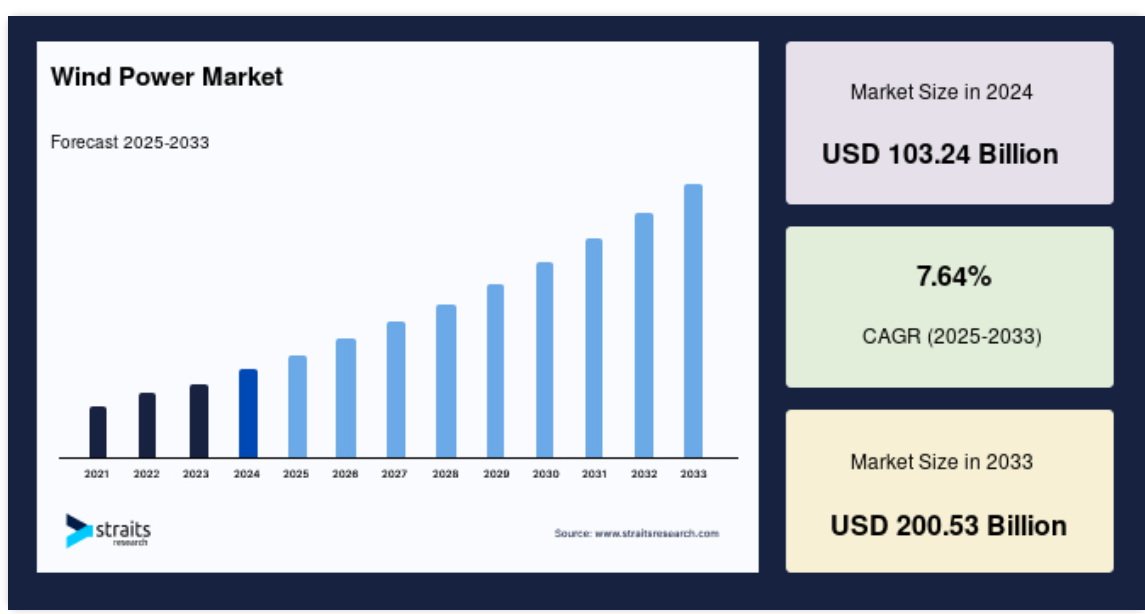

世界の風力発電市場規模は2024年に1,032億4,000万米ドルとなり、2025年の1,111億4,000万米ドルから 2033年には2,005億3,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は7.64%です。

風力タービンは、風力エネルギーを機械エネルギーに変換し、発電機によって電気エネルギーに変換します。洋上風力発電と陸上風力発電の両方が実行可能な選択肢であり、それぞれに利点があります。陸上風力発電は陸上に設置されたタービンによって発電され、洋上風力発電は海などの水域に設置されます。

しかし、洋上タービンは、海上で見られるより安定した強い風の流れのため、一般的に陸上タービンよりも効率的です。世界的に、洋上風力発電は最も重要な再生可能エネルギー源のひとつとなっており、多くの国がその開発を優先しています。

しかし、その大きな可能性にもかかわらず、産業は課題に直面しており、特に政府の厳しい規制が成長を遅らせています。こうした規制が緩和され、技術の進歩が進むにつれて、洋上エオリック・エネルギー市場は大幅な拡大が見込まれます。

この成長は、ヨーロッパ、北米、アジアなどの地域で特に顕著であり、洋上風力発電所は、よりクリーンで持続可能なエネルギー源への世界的なシフトにおける主要なプレーヤーとしての見方が強まっています。

主要動向

タービン効率、材料、洋上設置技術の継続的改善

タービン効率、材料、洋上設置技術の絶え間ない進歩が世界市場を形成しています。タービン設計の技術革新により、低速でより多くのエネルギーを捕捉する、より大型で効率的なモデルが登場しています。洋上風力発電の設置技術も進化しており、浮体式タービンを使用することで、従来型の固定式タービンが設置不可能な深海でのプロジェクトが可能になりました。

- 例えば2020年、シーメンス・ガメサは、洋上風力発電所向けに特別に設計された、出力14MWの最も強力なタービンの1つであるSG 14-222 DDタービンを発表しました。このタービンは直径222メートルのローターが特徴で、従来のものよりも発電量が多く、低・中速の洋上ファームに最適です。

このような技術革新の積み重ねが、コスト削減、発電量の増加、そして風力発電の地理的可能性の拡大につながるのです。

風力発電市場の成長要因

気候変動に対する意識の高まりと炭素排出量削減の必要性

気候変動に対する意識の高まりと、二酸化炭素排出量削減の緊急の必要性は、世界市場の主な促進要因です。気候変動の影響が明らかになるにつれ、政府、組織、個人は、地球温暖化を緩和するために温室効果ガスの排出削減にますます力を入れるようになっています。クリーンで再生可能なエネルギー源である風力発電は、重要な解決策を提供します。

例えば

- 欧州連合(EU)は野心的な再生可能エネルギー目標を設定しており、風力発電はクリーンエネルギー・ポートフォリオの中で大きな割合を占めると予想されています。同様に、米国では、風力発電が再生可能エネルギーの最大の発電源となり、2023年には同国のエネルギー生産の9%以上を占めるようになります。

こうした技術は世界的な気候変動目標に合致しており、エオリック・エネルギー技術へのさらなる投資を促します。

市場の制約

土地とスペースの制限

人口密集地や利用可能な土地が限られている地域では、大規模農場を建設するスペースの確保が困難な場合があります。農業用、家庭用、産業用の競合といった土地利用の競合は、陸上プロジェクトの開発をさらに制限します。同様に、山がちな地形や森林が密集している地域といった地理的条件も、タービンを効率的に設置することを難しくします。

例えば、日本やドイツのように土地が乏しい国では、陸上エネルギー発電の拡大はかなりのハードルに直面しています。洋上発電所は海洋スペースを利用することで解決策を提供しますが、設置やメンテナンスのコストが高くなります。こうしたスペースに関する課題は、特に適切な土地が限られている地域では、市場の成長ペースを制限しています。

主な機会

風力発電と他の再生可能エネルギーの統合

風力発電と太陽光発電や水力発電などの他の再生可能エネルギーとの統合は、世界市場に大きな機会をもたらします。ハイブリッド・エネルギー・システムは、風力や太陽エネルギーの断続性を補うことで信頼性を高め、安定した電力供給を保証します。

- 例えば、インドのアナンタプール地方にある風力・太陽光ハイブリッド発電所は、タービンとソーラーパネルを組み合わせてエネルギー発電を最適化し、土地利用を最大化しています。同様に、マレーシアのバタンアイ水力発電所のように、水力発電所と風力発電所を組み合わせた貯水池は、余剰の電力エネルギーを蓄えて後で使用することで、エネルギー供給のバランスをとっています。

このような統合は、送電網の安定性を向上させ、化石燃料への依存を減らし、世界の再生可能エネルギー目標に沿うもので、持続可能な発電のための魅力的なソリューションとなっています。

地域別インサイト

アジア太平洋: 主要地域

アジア太平洋地域は、再生可能エネルギーへの多額の投資と有利な政府政策により、世界の風力発電市場をリードしています。中国は世界最大の風力発電国であり、大規模な陸上・洋上設備がカーボンニュートラル目標に貢献しています。

- 例えば、中国の九泉風力発電基地は世界最大級の発電所です。インドも重要な役割を果たしており、国家風力・太陽光ハイブリッド政策のようなイニシアティブに支えられ、世界の風力発電容量は第4位です。

さらに、ベトナムや日本のような新興市場は、エネルギー源を多様化するために洋上プロジェクトを拡大しています。急速な産業化と電力需要の拡大により、アジア太平洋地域の市場における優位は揺るぎないものとなっています。

ヨーロッパ:成長著しい地域

ヨーロッパは、厳しい気候目標と強固なインフラに後押しされ、洋上風力発電の著しい成長を目の当たりにしています。洋上風力発電は主要な推進力であり、英国やドイツなどの国々が世界の洋上発電容量をリードしています。例えば、英国のドッガー・バンク・ウィンド・ファームは世界最大の洋上風力発電プロジェクトになる予定です。

欧州連合(EU)のグリーン・ディールは、2050年までにネット・ゼロ・エミッションを目指す投資をさらに加速させます。ポーランドのような東欧諸国も風力発電の普及を進めています。技術の進歩と政策の枠組みにより、ヨーロッパは世界の風力発電市場で急成長している地域です。

国別分析

- 米国: 米国はテキサス、アイオワ、オクラホマに大規模な風力発電所を建設しており、連邦税控除や州の政策に支えられています。バイデン政権によるヴィンヤード・ウィンド・プロジェクトのような洋上風力発電の推進は、成長の可能性を示唆しています。2022年までに1億4,500万kWの設備容量を持つ米国は、脱炭素化とエネルギー自給を重視しています。

- 中国 中国は、陸上および洋上プロジェクトへの巨額の投資により、2022年までに365GWを超える設置容量で風力発電を支配しています。その「5カ年計画」は、甘粛省のウィンド・ファームに代表されるように、自然エネルギーを優先しています。最大の自然エネルギー生産国として、中国の急速な技術導入はグローバルなサプライチェーンと市場拡大を促進。

- ドイツ ヨーロッパにおける自然エネルギーのリーダーであるドイツは、再生可能エネルギー源法(EEG)のような政策を活用して導入を促進しています。2022年までに66GWの設置容量を達成。アルコナ・ウインド・ファームのようなオフショア・プロジェクトは、グリーン・エネルギーへの移行を促進します。さらに、タービン技術におけるドイツの技術革新は、2045年までにネット・ゼロを達成するというコミットメントを支えています。

- 日本: 日本の限られた土地資源は、政府の補助金とグリーン成長戦略に支えられ、オフショア・エオリック・エネルギーの成長を牽引しています。秋田洋上風力発電のようなプロジェクトは、化石燃料からの移行を強調しています。2022年までに4GWを設置する日本は、広大な沿岸資源を活用する浮体式風力技術に注目。

- インド インドは、再生可能エネルギー・ロードマップのもと、2030年までに140GWの風力発電容量を目標としています。グジャラート州とタミル・ナードゥ州の風力発電所は、44GWの設置ベース(2022年)にとって極めて重要。さらに、逆オークションやハイブリッド・プロジェクトといった政府のイニシアティブが成長を促進し、グリーンエネルギーに対するインドのコミットメントを強調しています。

- 韓国: 韓国の洋上風力発電への注力は、2050年のカーボンニュートラル公約に沿ったもの。820万kWの新安(シナン)プロジェクトは、浮体式洋上風力発電技術をリードするという韓国の野心を象徴しています。政府の支援と技術の進歩により、韓国の洋上風力発電市場は大きな成長の可能性を秘めています。

- ブラジル 2022年までに24GWの風力発電容量を持つブラジルは、中南米の風力発電リーダーです。北東部の恵まれた風況と政府のインセンティブが成長の原動力。さらに、Lagoa do Barroのようなプロジェクトは、ブラジルが世界の投資家を惹きつけ、再生可能エネルギーのフットプリントを拡大する可能性を示しています。

- イギリス: 英国は、世界最大の風力発電所であるHornsea 2のようなプロジェクトに牽引され、2022年までに14GWの洋上風力発電を導入してリードしています。2030年までに5,000万kWの洋上風力発電という野心的な目標は、有利な政策と投資に支えられた強力なグリーンエネルギー政策を強調しています。

風力発電市場のセグメント分析

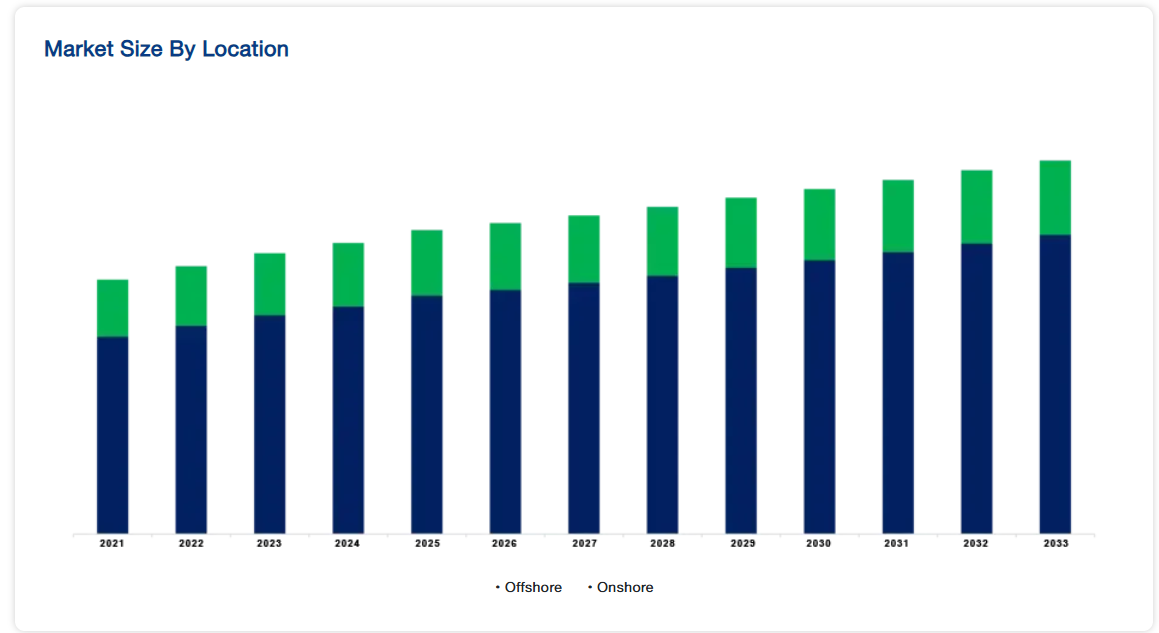

場所別

陸上部門は、その費用対効果と普及により世界市場を支配しています。陸上風力発電所は、設置プロセスがシンプルで、インフラコストが低く、グリッド統合が容易というメリットがあります。中国、米国、インドなどの国々は、再生可能エネルギー目標を達成するため、陸上発電に積極的に投資しています。

例えば、エオリック・エネルギーの世界的リーダーである中国は、エネルギー・ミックスに大きく貢献する陸上発電設備を大量に導入しています。このセグメントの優位性は、効率を高めメンテナンスコストを削減するタービン技術の進歩によってさらに強化され、陸上発電が世界的に好まれる選択肢となっています。

用途別

ユーティリティ用途分野は、増大する電力需要に対応するための大規模な再生可能エネルギー導入に牽引され、圧倒的な地位を占めています。ユーティリティ規模の発電所は、多くの場合、広範な配電網向けに電力を生産し、脱炭素化目標に貢献します。ドイツや米国のような先進国は、化石燃料からよりクリーンなエネルギーへの転換を図るため、ユーティリティ規模のプロジェクトを優先しています。

加えて、政府はユーティリティ・スケールのプロジェクトに補助金やインセンティブを提供し、その拡張性と経済性を確保しています。タービンの大容量化や長寿命化といった技術の進歩も、エオリック・エネルギーを効率的に利用するユーティリティ用途の優位性を支えています。

企業の市場シェア

世界の風力発電市場の各企業は、効率と信頼性を高めるため、製品ポートフォリオの拡充と技術進歩に注力しています。各社は、風力エネルギーを低コストで利用できる、より大型で効率的なタービンを開発するため、研究開発に積極的に投資しています。洋上風力発電は重要な注力分野であり、各社はより強い風を利用できる深海にアクセスするための浮体式風力タービン技術を開発しています。

陸上プロジェクトは、設置コストの削減とグリッド統合の改善に取り組み、引き続き優先事項となっています。また、事業規模を拡大し、新市場に参入し、政府の再生可能エネルギー義務に対応するため、各社は戦略的パートナーシップや合併に乗り出しています。風力発電所のパフォーマンスを最適化するために、AIやIoTソリューションを活用したデジタル化と予知保全が注目を集めています。

ReGen Powertech: 世界の風力発電市場における新興プレーヤー

ReGen Powertechは、世界市場における新興プレーヤーです。インドを拠点とするReGen Powertechは、国内外市場において急速に業績を伸ばしています。同社は、風力発電の効率と性能の向上を目指し、先進技術を駆使したタービンの製造に注力しています。ReGen社は、特に新興市場において、コスト削減へのコミットメントとともに、地域のニーズに適応する能力を備えており、進化する風力エネルギー分野における重要なプレーヤーとなっています。

風力発電市場の主要プレーヤー一覧

-

- GE Wind

- Vestas

- Siemens Wind Power

- Suzlon Group

- Goldwind

- United Power

- Acciona

- Nordex SE

- Sinovel Wind Group

- EDF Renewable Energy

- ReGen Powertech

- Vensys Energy

- ABB Limited

- NextEra Energy Inc.

- Northland Power Inc.

最近の動き

- 2024年4月 –Siemens Gamesa社製14.7MWタービン1基目が、スコットランドのMoray West洋上風力発電所に無事設置されました。このプロジェクトは60基のタービンが設置され、各タービンは最大14.7MWの発電が可能。オーシャン・ウィンズ社が開発したこのプロジェクトは、英国の洋上風力発電目標に貢献するものです。シーメンス・ガメサは、英国海域で最長となる108メートルのブレードの製造を担当。

アナリストの見解

当社のアナリストによれば、世界市場は、再生可能エネルギーに対する需要の増加、政府のインセンティブ、技術の進歩に牽引され、継続的な成長が見込まれています。陸上・洋上風力発電プロジェクトは急速に拡大しており、各社はタービンの効率向上とコスト削減のための技術革新に注力しています。こうした有望な見通しがある一方で、課題も残されています。

設置にかかる初期費用の高さ、グリッド統合の問題、地域によっては土地の取得が困難であることなどが、迅速な普及を阻む障壁となっています。さらに、環境問題やサプライチェーンの混乱も成長の妨げになる可能性があります。こうした課題にもかかわらず、浮体式タービンやより効率的なエネルギー貯蔵技術のようなソリューションの開発に向けた継続的な取り組みにより、市場は底堅い。

強力な政策支援と継続的な技術改善により、これらのハードルを乗り越え、世界的な風力発電の長期的な拡大が期待されます。

風力発電市場のセグメント

場所別(2021〜2033年)

- オフショア

- 陸上

用途別(2021-2033年)

- ユーティリティ

- 非ユーティリティ

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

風力発電の世界市場規模分析

- 世界の風力発電市場紹介

- 地域別

- 地域別

- ロケーション別金額別

- オフショア

- 金額別

- オンショア

- 金額別

- 地域別

- 用途別

- 用途別

- 金額別アプリケーション

- ユーティリティ

- 金額別

- 非ユーティリティ

- 金額別

- 用途別

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録