| • レポートコード:PMRREP21916 • 出版社/出版日:Persistence Market Research / 2026年1月 • レポート形態:英文、PDF、184ページ • 納品方法:Eメール • 産業分類:半導体・電子 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

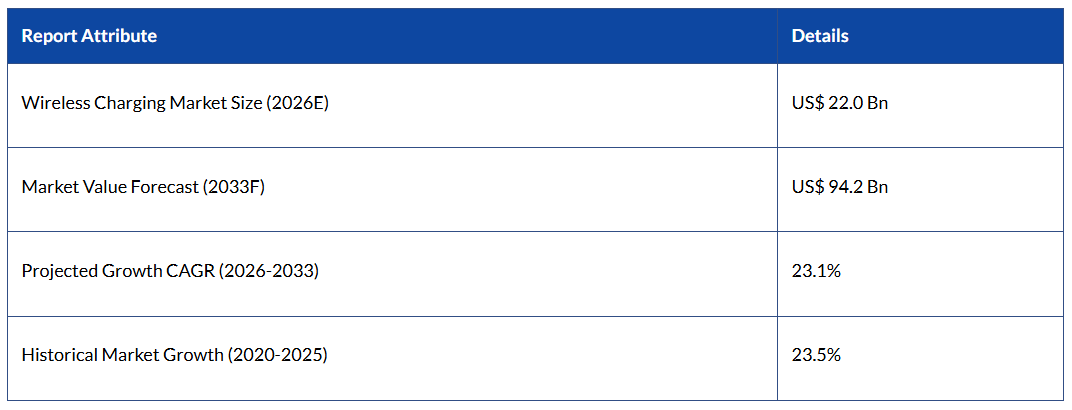

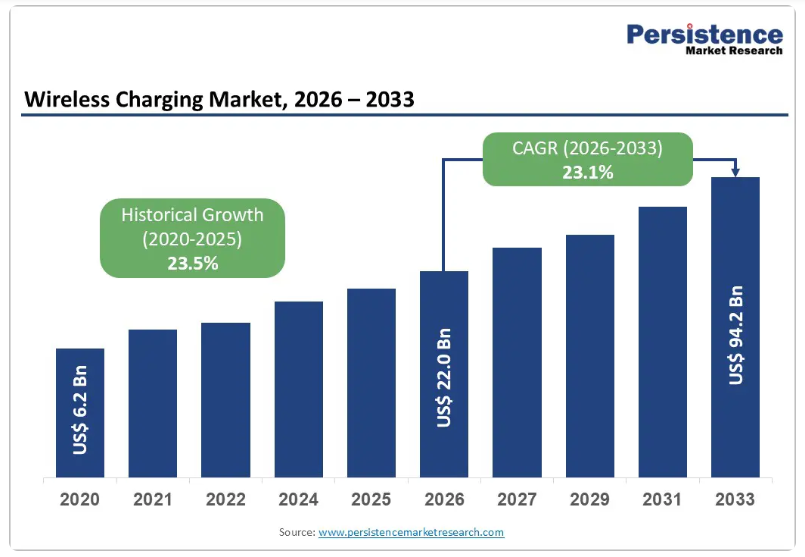

世界のワイヤレス充電市場規模は、2026年に220億ドルと推定されており、2033年までに942億ドルに達すると予測されています。2026年から2033年にかけては、年平均成長率(CAGR)23.1%で成長すると見込まれています。

市場の変革は、Qi2技術の採用によって裏付けられています。Qi2技術は2025年だけで1,200件の新規認証製品を達成し、前世代と比較して6倍の速さで普及が進んでいることが示されています。

スマートフォンの普及率が臨界点に達し、Qi2ユーザーの88%がワイヤレス充電の性能に満足していると回答していること、また2024年には世界中で電気自動車の普及台数が1,700万台を突破したことを受け、この市場は家電・モビリティ分野において、単なる利便性機能から不可欠なインフラへと移行しつつあります。

主要技術企業による戦略的投資と、持続可能な交通インフラに向けた政府のインセンティブが相まって、ワイヤレス充電は今後10年間のコネクテッドデバイス・エコシステムを支える基盤技術としての地位を確立しつつあります。

市場の主な特徴

- 主要地域: 北米は、2025年に31.4%という最大のワイヤレス充電市場シェアを維持しています。これは、米国におけるAppleのスマートフォン市場シェア57.39%という圧倒的な優位性と、プレミアムスマートフォンセグメントにおけるQi2技術の消費者への広範な普及に支えられています。

- 最も成長が著しい地域: アジア太平洋地域は、2025年に世界市場シェアの29.50%を占め、2034年までの予測CAGR(年平均成長率)は24.36%と、最も急速に成長している地域です。これは、中国の製造分野における優位性、インドにおける中産階級消費者の採用拡大、および同地域全体での政府主導による電気自動車充電インフラの整備が牽引しています。

- 主要セグメント: 誘導充電技術が市場を支配しており、2025年には世界市場シェアの60%を占める見込みです。これは、実証済みの信頼性、電磁効率、デバイスメーカーによる標準化への支持、そして家電製品アプリケーション全体でのシームレスなエコシステム統合を可能にする広範な特許ポートフォリオを反映したものです。

- 最も急成長しているセグメント: 高出力(50W以上)充電アプリケーションは最も急速に拡大しているセグメントであり、Belkin社の200W GaN充電器やWPCの2.2kW電力供給能力により、従来型の民生用電子機器を超えた産業用、電気自動車、およびプロフェッショナル向けワークステーションの充電アプリケーションが展開されています。

- 主要な市場機会:家具、自動車のコンソール、公共スペースへのマルチデバイス充電インフラの統合は、大きな成長機会を生み出しています。アフターマーケットの付属品が不要となる組み込み型レシーバー技術に牽引され、2030年までにワイヤレス充電対応デバイスの出荷台数は47億5,000万台に達すると予測されています。

市場の動向

市場の成長要因

Qi2規格の急速な普及と充電速度の向上

ワイヤレスパワーコンソーシアム(WPC)は2023年にQi v2.0を導入し、その後2025年7月に「Qi2 25W」としてブランド化されたQi v2.2.1をリリースし、ワイヤレス充電規格において大きな飛躍を遂げました。この進歩により、認証済みデバイスは15ワットでの充電が可能となり、最新バージョンでは最大25ワットまでの速度に対応し、将来的には50ワットに達する見込みです。サムスンは2025年にGalaxyシリーズ全機種へのQi2搭載を約束し、一方GoogleはQi v2.2の開発を支援するため、高出力ワイヤレス充電技術を提供しました。

AppleのMagSafeから採用された主要機能である磁気アライメントは、最適な効率を確保し、位置ずれによるエネルギー損失を排除することで、長年の普及障壁を解消します。Belkin、Anker、Nomad、Mophie、Baseusなどの主要付属品ブランドは、Qi2対応の充電器やモバイルバッテリーを発売しています。その一例として、Belkinの「BoostCharge Pro 3-in-1 Magnetic Stand」は、15ワットの充電に加え、Apple Watchの急速充電にも対応しています。

新興国におけるスマートフォンおよびウェアラブルデバイスの普及拡大

世界のスマートフォンユーザー数は45億人を突破しており、特に中国、インド、東南アジアを含むアジア太平洋地域で急速な成長が見られます。Apple Watch、スマートウォッチ、ワイヤレスイヤホンなどのウェアラブルデバイスの普及は、マルチデバイス対応のワイヤレス充電ソリューションに対する相乗的な需要を生み出しています。最近の市場分析によると、2025年のワイヤレス充電市場シェアの45%を電子製品向けアプリケーションが占めており、これは主にスマートフォンと付属品の統合によって牽引されています。

その効率性と既存の電子製品との互換性により60%の市場シェアを占める誘導充電技術が、主流の伝送手段となっています。アジア太平洋市場における可処分所得の増加に加え、テクノロジーに精通した消費者層、そして中国、日本、韓国における強固な製造インフラが相まって、ワイヤレス充電の普及を先進国市場から価格に敏感な大量消費セグメントへと拡大させる持続的な需要の原動力となっています。

市場の制約要因

ワイヤレス充電のメリットに対する消費者の懐疑的な見方と認知度の低さ

ワイヤレス充電技術は著しく進歩しましたが、消費者への普及率が低いため、その採用は依然として限定的なものにとどまっています。現在の産業データによると、ワイヤレス充電を利用しているスマートフォンユーザーはわずか29%であり、これは未開拓の潜在的可能性と、採用における顕著な課題の両方を浮き彫りにしています。調査によると、北米の消費者の約45%が、従来型の有線手段と比較して、信頼性や充電速度について懸念を抱いています。

ワイヤレス充電は有線方式より10~20%遅いといった根強い誤解が、依然として消費者の認識に影響を与え続けています。さらに、電磁干渉、高出力用途における熱管理、ワイヤレス電力伝送システムにおける潜在的なサイバーセキュリティリスクといった問題が、個人および企業の購入者、特に医療や金融サービスなどのセキュリティに敏感な分野における躊躇の一因となっています。

高い導入コストとインフラ投資の要件

ワイヤレス充電インフラの構築、特に中・高出力用途においては、従来型の有線ソリューションと比較して、初期投資が大幅に高くなります。電気自動車用ワイヤレス充電システムには、地面に設置するパッド、車載受信機、電力伝送ハードウェアなどの専用コンポーネントが必要であり、開発者とエンドユーザーの両方にとってコストの障壁となっています。スマートシティや高速道路沿いでの公共施設への設置には、土木工事、送電網のアップグレード、継続的なメンテナンスが必要となり、これらすべてが従来の充電スタンドのコストを上回ります。

民生用電子機器向けのワイヤレス充電器は価格が手頃になってきていますが、依然として標準的なケーブル式オプションよりも割高であり、価格に敏感な市場での普及を制限しています。さらに、ワイヤレスパワーコンソーシアム(WPC)の認証プロセスでは、試験費用やコンプライアンス要件によりさらなる費用が発生します。特に、5Wから30Wをサポートする拡張電力プロファイル(EPP)製品については、Qi v1.3規格に基づく認証を含める必要があります。

市場の機会

ゲーミングノートPCおよび産業用途向け高出力ワイヤレス充電の拡大

ワイヤレス充電市場は急速に進化しており、50Wを超える高出力用途において大きな機会が生まれています。Belkinの「BoostCharge Pro 4-Port USB-C GaN Charger」はこのトレンドを象徴する製品であり、ゲーミングノートPCやプロフェッショナル向けワークステーション向けにポートあたり140W、合計200Wの出力を提供します。ワイヤレス・パワー・コンソーシアム(WPC)が定めた中出力規格は、現在30W~65Wに対応しており、将来的には携帯用電動工具、ロボット掃除機、ドローン、電動自転車などのデバイス向けに200Wに達する見込みです。

ルネサス電子は、高電圧集積コンデンサ分圧器を搭載した産業初の30Wワイヤレス電力受信機「P9412」を発表しました。この製品は、システム効率85%以上を達成すると同時に、従来の設計と比較してソリューションサイズを40%削減しています。この革新によりPCBスペースが確保され、メーカーはより多くの機能を追加できるようになります。さらに、WPCによるQi技術のアップグレードにより、2024年には2.2kWのワイヤレス電力供給が可能となり、産業用製造、医療機器、業務用厨房機器といった分野で新たな用途が開かれます。GaN(窒化ガリウム)技術とワイヤレス充電の統合により、より小型の筐体で高出力を維持する、コンパクトで効率的なソリューションが推進されています。

マルチデバイス充電ソリューションと家具・インフラへの統合

ユーザー1人あたりのワイヤレス対応デバイスの増加に伴い、マルチデバイス充電ソリューションへの需要が高まっています。Belkin社のBoostCharge Pro 3-in-1プラットフォームは、1つのステーションでiPhone、AirPods、Apple Watchを同時に充電できる点で、このトレンドを象徴しています。ルネサスのWattshare技術は、スマートフォンを電源として機能させ、イヤホンやスマートウォッチなどの付属品をワイヤレス充電できるようにすることで、機能をさらに強化し、ピアツーピア充電機能を実現しています。

Qi充電パッドを家具、自動車のコンソール、およびデスク、空港ラウンジ、カフェ、交通ハブなどの公共インフラに組み込む動きが大きな勢いを増しており、都市計画者たちはスマートシティ構想の一環として、公共交通施設や駐車場にワイヤレス充電を導入しています。Qi v2.1の開発は、特に自動車用途に対応しており、車内環境にありがちな多様なデバイスサイズや不自然な設置角度に対応できる可動式充電コイル設計を採用しています。この組み込み型アプローチはユーザー体験を向上させ、追加の充電付属品の必要性を低減するため、部品サプライヤーや半導体メーカーにとって新たなビジネスチャンスを生み出しています。

カテゴリー別インサイト

充電手段の分析

充電パッドは、その汎用性、コンパクトなデザイン、そして家庭用、商業用、自動車環境におけるシームレスな統合性により、ワイヤレス充電手段のカテゴリーをリードしており、市場シェアの約43%を占めています。Belkinの「BoostCharge Pro 3-in-1 Wireless Charging Pad with Qi2」は、この進化を象徴する製品であり、2つの充電スポット(iPhone用15W、その他のデバイスやAirPods用5W)に加え、急速充電に対応した着脱可能なApple Watch用パッドを備えています。

フラットなパッド構造により、オフィスデスク、ナイトスタンド、会議用テーブルなどの家具への組み込みが可能となり、ケーブルが見えなくなることでエステティクスが向上します。Qi2認証により、磁気アライメントを用いた安定した15W充電が保証され、デバイスの配置ミスによる効率性の懸念が解消されます。自動車メーカーは、多様なスマートフォンのサイズや位置に対応する可動コイル技術を採用したWPCのQi v2.1規格に支えられ、純正装備としてパッドの採用を拡大しています。

技術分析

誘導充電技術はワイヤレス充電市場で支配的な地位を占めており、2025年には世界シェアの60%を占める見込みです。その主導的地位は、実証済みの信頼性、既存のデバイスエコシステムとの互換性、および短~中距離の電力伝送における優れた電磁効率によって支えられています。誘導式システムは、電磁誘導を利用して、充電パッドに埋め込まれたコイルとデバイスの受信コイルの間で電力を伝送し、クアルコム、NXPセミコンダクターズ、ルネサスエレクトロニクスなどの企業が保有する広範な特許ポートフォリオによって支えられた相互運用性を確保しています。

市場シェア28%を占める第2位のセグメントである共振誘導結合は、位置ずれや空気隙間に対する許容度が高く、自動車用途に最適です。無線周波数(RF)充電は市場の約8%を占め、主に低電力のIoTデバイスやスマートシティインフラ向けに提供されています。誘導方式が主流となっている背景には、効率性、コスト面での優位性、安全性の検証、そして普遍的なQi規格の採用があります。

電力範囲の分析

低電力ワイヤレス充電(最大10W)は、市場規模の約46%を占めており、主に電力要件が通常5Wから10Wの範囲にあるスマートフォンやウェアラブルデバイスによって牽引されています。Qi 1.2のベースライン・パワー・プロファイル(BPP)は最大5Wをサポートしていますが、新しい規格では、サムスンのQi 1.3実装に見られるように、独自の拡張機能を通じて10Wを実現しています。iPhone 15シリーズ、Samsung Galaxy S24 Ultra、Google Pixel 8などのフラッグシップデバイスは、この範囲内でQiベースの充電を採用しており、プレミアム機能としての役割を強化しています。

Apple WatchやAirPodsなどのウェアラブルデバイスも低電力仕様で動作しており、マルチデバイスソリューションでは付属品に5Wが割り当てられています。このセグメントは、年間12億台を超えるスマートフォン出荷台数という最大の導入基盤を背景としており、消費者の普及促進や規制順守を支えるエネルギー効率の利点を提供しています。

充電規格の分析

ワイヤレス・パワー・コンソーシアム(WPC)が開発したQiワイヤレス充電規格は、Qi v1.0、Qi v2.0、Qi2、および新興のQi2 25W仕様を含め、73%のシェアで世界市場を支配しています。その広範な普及は、産業からの強力な支持を反映しており、特にAppleによるiPhone 12~16シリーズへのQi2の統合や、Samsungが2025年までにGalaxyデバイス全体でQi2を採用するという方針が挙げられます。世界中で13,000点以上のQi認証製品が利用可能であり、新しいQi2およびQi2 25Wカテゴリーの登場に伴い、認証数は急速に増加しています。

これに対し、Powermat規格の市場シェアは約15%で、主に自動車用途や既存の設備に利用されており、残りの12%は独自規格や新興規格が占めています。Qiの優位性は、堅牢なWPC認証プロセス、広範な特許ライセンス、優れた相互運用性、そして主要な世界市場における安全規制への準拠によって支えられています。

用途別分析

スマートフォンのワイヤレス充電は最大の市場セグメントを占めており、用途別アプリケーション全体の約54%を占めています。この優位性は、先進国市場におけるスマートフォンの普及率の高さと、新興経済国での急速な普及を反映しています。AppleやSamsungなどの主要メーカーは、フラッグシップモデルやミッドレンジモデルにおいてワイヤレス充電を標準化しており、消費者の期待を形成し、付属品エコシステムの成長を牽引しています。

スマートウォッチ、ワイヤレスイヤホン、フィットネストラッカーなどのウェアラブルデバイスは、市場シェアの約22%を占めており、統合充電機能によって利便性と携帯性が向上するプレミアムセグメントで力強い成長を見せています。タブレットは主にハイエンドモデルにおいて12%のシェアを占めており、一方、ノートパソコンは8%にとどまっていますが、特定の高級機種に限定されているものの、高出力ワイヤレスソリューションの進歩に伴い拡大しています。スマートフォンの主導的地位は、世界中で45億人を超えるユーザー、定着した充電習慣、そして堅調なサードパーティ製付属品のエコシステムによって支えられています。

地域別インサイト

北米のワイヤレス充電動向

北米は2025年に31.4%という最大の地域市場シェアを占めており、これは主に米国によるものです。米国は52億7,700万ドルの市場規模を記録し、予測期間中に年平均成長率(CAGR)18.7%で成長すると見込まれています。Appleが米国スマートフォン市場で57.39%という圧倒的なシェアを占めていることから、Qi2ワイヤレス充電はプレミアム端末の標準機能としての地位を確立しています。Qi2に対応したiPhone 12~16シリーズの普及がエコシステムの発展を加速させ、Anker、Belkin、Nomad、Mophieなどの付属品メーカーが包括的な製品ラインを立ち上げるきっかけとなりました。

有利な規制政策、認証期間の短縮、およびユーティリティが支援するインフラ整備の取り組みが、さらなる普及を後押ししています。カリフォルニア州やテキサス州などにおけるEV普及率の上昇が、SAE J2954準拠のワイヤレス充電への需要を牽引しており、新たな機会としては、スマートホームとの統合、高級車への応用、および高速道路での動的充電プロジェクトなどが挙げられます。

ヨーロッパのワイヤレス充電の動向

ヨーロッパはワイヤレス充電において第2位の地域市場であり、ドイツはそのシェアの約28%を占めています。これは、同国の強力な自動車製造基盤、高級電子機器に対する消費者の嗜好、およびEV導入に向けた政府のインセンティブに支えられています。フランス、英国、スペインも重要な地位を占めており、ワイヤレスEV充電インフラへの投資総額は2025年までに3,200万ドルを超え、年平均成長率(CAGR)は40.05%に達すると見込まれています。

北欧諸国であるノルウェー、スウェーデン、フィンランドは、最も急成長しているサブ地域であり、EVの普及率の高さ、規制上の義務、自治体の車両電化プログラムに牽引され、2030年までに年平均成長率(CAGR)52.10%を達成すると予測されています。EUによる規格や電磁界規制の調和に向けた取り組みが、好ましい政策環境を醸成しています。現在の導入では静的ワイヤレス充電システムが主流ですが、動的路面充電は高成長の機会として台頭しています。

アジア太平洋地域のワイヤレス充電の動向

アジア太平洋地域は最も急速に成長している地域市場であり、2025年には世界シェアの29.50%を占め、2034年までに700億ドルに達すると予測されており、これは年平均成長率(CAGR)24.36%の持続的な成長を反映しています。中国は、広範なスマートフォン製造エコシステム、堅調な家電小売インフラ、および新規家庭用住宅プロジェクトにおける11kWのワイヤレスEV充電ステーション設置を義務付ける政府の規制に後押しされ、地域シェアの38.20%を占めて首位に立っています。

日本は19.60%を占めており、ワイヤレス電力伝送における技術的リーダーシップと、高級端末におけるQi2規格の早期採用を強みとしています。インドは11.50%を占めており、高級スマートフォンに対する中産階級の需要の高まりとスマートインフラの開発が後押しとなっています。韓国は12%を維持しており、サムスンの製造力とダイナミックな充電技術の検証が支えとなっています。中国、ベトナム、バングラデシュにおけるコスト優位性は競争力のあるサプライチェーンを可能にしており、一方、インドや東南アジアにおける新たな機会は、手頃な価格のワイヤレス充電ソリューションに焦点が当てられています。

競争環境

市場構造分析

ワイヤレス充電市場は適度に細分化されており、主導権は従来型の電子機器大手企業ではなく、専門の付属品メーカーや技術部品サプライヤーに集中しています。Anker Innovation Technologyは、広範な流通ネットワーク、高いブランド認知度、およびQi2 25W規格の採用に合わせた迅速な製品開発を活かし、市場をリードしています。ベルキン・インターナショナルは、プレミアムなデザインとAppleエコシステムとの統合に注力し、売上高3億2,590万ドルで第2位の地位を占めています。一方、モーフィーは売上高2億1,540万ドルで、ポータブル電源ソリューションとマルチデバイスプラットフォームを重視しています。Apple、Samsung、Googleなどの主要スマートフォンブランドは、内蔵ワイヤレス充電機能を通じて競争しており、QualcommやNXPセミコンダクターズのような部品サプライヤーは、特許ポートフォリオと技術ライセンスを通じて優位性を維持しています。市場の成長は、QiおよびSAE J2954の標準化によって牽引されており、これにより新規参入が可能となり、イノベーションが促進されています。

市場の主な動向

- 2025年7月:ワイヤレス・パワー・コンソーシアム(WPC)は、高度な磁気アライメント技術により最大25ワットの充電速度を実現する「Qi2 25W」規格を発表しました。これにより、産業の新たな性能基準が確立され、将来のAppleやGoogle Pixelの次世代デバイスを含むスマートフォンメーカー全体での採用が加速しています。

- 2025年1月:サムスン電子は、Galaxy S25シリーズがQi 2.1ワイヤレス充電規格に対応することを発表しました。自動位置合わせ機能と磁気式スマホケース技術を組み合わせることで、Androidメーカー間でのQi2エコシステムの浸透を拡大し、高級充電付属品との相互運用性を確立しました。

- 2025年11月:Nomadは、Qi2 25Wに対応した第4世代「Stand One」ワイヤレス充電器を119~159ドルの価格帯で発売しました。これにより、プレミアムワイヤレス充電付属品に対する市場の支持が実証され、iPhone、Apple Watch、および互換性のあるAndroidデバイスを同時に充電できるマルチデバイス充電エコシステムが拡大しました。

ワイヤレス充電市場の主要企業

Anker Innovation Technology(中国)は、北米アメリカおよびアジア太平洋地域にわたる広範な流通インフラ、Qi2規格の採用を支える迅速な製品イノベーションサイクル、そしてデバイスメーカーとの戦略的パートナーシップを活かし、ワイヤレス充電市場を支配しています。同社の多様な製品ポートフォリオは、充電パッド、充電スタンド、マルチデバイス充電ステーションに及び、価格重視の層からプレミアム市場に至るまで、幅広い消費者層に対応しています。

ベルキン・インターナショナル社(米国)は、市場で第2位の地位を維持しており、プレミアムな製品デザイン、MagSafe対応によるAppleエコシステムとのシームレスな統合、そしてApple Storeとの提携を含む主要なテクノロジー小売業者を通じた小売流通を重視しています。ベルキンの強みは、モバイル付属品におけるブランドの伝統、ワイヤレス充電ソリューションに対するデザイン重視のアプローチ、そして先進国市場における家電小売業者との確立された関係にあります。

サムスン電子株式会社(韓国)は、Galaxyのフラッグシップラインナップ全体においてワイヤレス充電をスマートフォンの標準機能として統合しており、デバイスエコシステムの統合、Qi2規格の採用への投資、および将来の高出力ワイヤレス充電技術の開発を通じて、市場に多大な影響力を及ぼしています。サムスンの競争上の優位性は、半導体部品、デバイス製造、エコシステムソフトウェアの最適化に及ぶ垂直統合にあり、これにより迅速な技術進歩と市場全体の標準化推進が可能となっています。

ワイヤレス充電市場で取り上げられた企業

- Anker Innovation Technology

- Belkin International, Inc.

- Otter Products, LLC

- Nomad

- totallee

- ByteCable & Memory Range Technology co., Ltd

- Energizer

- Renesas Electronics Corporation

- Qualcomm Technologies, Inc.

- Samsung Electronics Co. Ltd.

- Apple Inc.

- NXP Semiconductors

- Mophie

- Powermat Technologies

- WiTricity Corporation

- Ossia Inc.

市場セグメンテーション

充電手段

- 充電パッド

- 充電マット

- 充電スタンド

- 充電ステーション

技術

- 誘導充電

- 共振充電

- 無線周波数充電

- その他

出力範囲

- 低出力(10 W以下)

- 中出力(10 W~50 W)

- 高出力(50 W以上)

充電規格

- Qi規格

- Powermat規格

- その他

用途

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブルデバイス

- その他

地域

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

-

- エグゼクティブ・サマリー

- 2026年および2033年の世界のワイヤレス充電市場の概要

- 市場機会の評価、2026年~2033年、10億ドル

- 主要な市場動向

- 産業の動向と主要な市場イベント

- 需要側および供給側の分析

- PMRの分析と提言

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界のGDP見通し

- 世界のスマートフォン産業の概要

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術の動向

- 市場のダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2020年~2033年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のワイヤレス充電市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 世界のワイヤレス充電市場見通し:充電手段

- はじめに/主な調査結果

- 充電手段別過去市場規模(ドル)分析、2020年~2025年

- 充電手段別 現在の市場規模(10億ドル)および予測(2026年~2033年)

- 充電マット

- 充電スタンド

- 充電パッド

- 充電ステーション

- 市場魅力度分析:充電手段

- 世界のワイヤレス充電市場の見通し:技術

- 概要/主な調査結果

- 技術別過去市場規模(ドル10億)分析、2020-2025年

- 技術別現在市場規模(ドル10億)予測、2026-2033年

- 誘導充電

- 共振充電

- 無線周波数充電

- その他

- 市場魅力度分析:技術

- 世界のワイヤレス充電市場の見通し:出力範囲

- はじめに/主な調査結果

- 過去市場規模(ドル:10億):出力範囲別分析、2020-2025年

- 現在の市場規模(ドル:10億):出力範囲別予測、2026-2033年

- 低出力(10W以下)

- 中出力(10W~50W)

- 高出力(50W超)

- 市場魅力度分析:出力範囲

- 世界のワイヤレス充電市場見通し:充電規格

- はじめに/主な調査結果

- 過去市場規模(ドル) 充電規格別分析、2020-2025年

- 現在の市場規模(ドル) 予測、充電規格別、2026-2033年

- Qi規格

- Powermat規格

- その他

- 市場魅力度分析:充電規格

- 世界のワイヤレス充電市場の見通し:用途別

- 概要/主な調査結果

- 過去市場規模(ドル)用途別分析、2020-2025年

- 現在の市場規模(ドル)予測、用途別、2026-2033年

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブルデバイス

- その他

- 市場魅力度分析:用途別

- 世界のワイヤレス充電市場見通し:地域別

- 主なハイライト

- 過去市場規模(ドル)地域別分析、2020-2025年

- 現在の市場規模(ドル)地域別予測、2026-2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米ワイヤレス充電市場の見通し:過去(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)予測、国別、2026年~2033年

- アメリカ

- カナダ

- 北米市場規模(10億ドル)予測、充電手段別、2026年~2033年

- 充電マット

- 充電スタンド

- 充電パッド

- 充電ステーション

- 北米市場規模(10億ドル)予測、技術別、2026年~2033年

- 誘導充電

- 共振充電

- 無線周波数充電

- その他

- 北米市場規模(ドルで10億)予測、電力範囲別、2026-2033年

- 低電力(10 W以下)

- 中電力(10 W – 50 W)

- 高電力(50 W以上)

- 北米市場規模(ドルで10億)予測、充電規格別、2026-2033年

- Qi規格

- Powermat規格

- その他

- 北米市場規模(ドルで10億)予測、用途別、2026-2033年

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブルデバイス

- その他

- ヨーロッパワイヤレス充電市場の展望:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル)予測、国別、2026年~2033年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ諸国

- ヨーロッパ市場規模(10億ドル)予測、充電手段別、2026-2033年

- 充電マット

- 充電スタンド

- 充電パッド

- 充電ステーション

- ヨーロッパ市場規模(10億ドル)予測、技術別、2026-2033年

- 誘導充電

- 共振充電

- 無線周波数充電

- その他

- ヨーロッパ市場規模(ドルで10億)予測、電力範囲別、2026-2033年

- 低電力(10W以下)

- 中電力(10W~50W)

- 高電力(50W超)

- ヨーロッパ市場規模(ドルで10億)予測、充電規格別、2026-2033年

- Qi規格

- Powermat規格

- その他

- ヨーロッパ市場規模(ドルで10億)予測、用途別、2026-2033年

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブルデバイス

- その他

- 東アジアのワイヤレス充電市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億ドル)予測、国別、2026-2033年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)予測、充電手段別、2026-2033年

- 充電マット

- 充電スタンド

- 充電パッド

- 充電ステーション

- 東アジア市場規模(ドルで10億)予測、技術別、2026年~2033年

- 誘導充電

- 共振充電

- 無線周波数充電

- その他

- 東アジア市場規模(ドルで10億)予測、出力範囲別、2026年~2033年

- 低出力(10 W以下)

- 中出力(10 W~50 W)

- 高出力(50 W以上)

- 東アジア市場規模(ドルで10億)予測、充電規格別、2026年~2033年

- Qi規格

- Powermat規格

- その他

- 東アジア市場規模(ドル10億)予測、用途別、2026-2033年

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブルデバイス

- その他

- 南アジア・オセアニアのワイヤレス充電市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(10億ドル)予測、国別、2026-2033年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(10億ドル)予測、充電手段別、2026-2033年

- 充電マット

- 充電スタンド

- 充電パッド

- 充電ステーション

- 南アジア・オセアニア市場規模(10億ドル)予測、技術別、2026年~2033年

- 誘導充電

- 共振充電

- 無線周波数充電

- その他

- 南アジア・オセアニア市場規模(10億ドル)予測、電力範囲別、2026年~2033年

- 低電力(10 W以下)

- 中電力(10 W~50 W)

- 高電力(50 W以上)

- 南アジア・オセアニア市場規模(ドル10億)予測、充電規格別、2026-2033年

- Qi規格

- Powermat規格

- その他

- 南アジア・オセアニア市場規模(10億ドル)予測、用途別、2026-2033年

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブルデバイス

- その他

- ラテンアメリカ無線充電市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(10億ドル)予測、国別、2026-2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(10億ドル)予測、充電手段別、2026-2033年

- 充電マット

- 充電スタンド

- 充電パッド

- 充電ステーション

- 南米アメリカ市場規模(ドル)予測、技術別、2026年~2033年

- 誘導充電

- 共振充電

- 無線周波数充電

- その他

- 南米アメリカ市場規模(ドル)予測、出力範囲別、2026年~2033年

- 低出力(10 W以下)

- 中出力(10 W~50 W)

- 高出力(50 W以上)

- ラテンアメリカ市場規模(ドル10億)予測、充電規格別、2026年~2033年

- Qi規格

- Powermat規格

- その他

- ラテンアメリカ市場規模(ドル10億)予測、用途別、2026-2033年

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブルデバイス

- その他

- 中東・アフリカのワイヤレス充電市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト価格分析中東アフリカ市場規模(10億ドル)予測、国別、2026-2033年GCC諸国南アフリカ北アフリカその他の中東アフリカ地域中東アフリカ市場規模(10億ドル)予測、充電手段別、2026-2033年

-

- 充電マット充電スタンド充電パッド充電ステーション中東・アフリカ市場規模(ドル10億)予測、技術別、2026年~2033年誘導充電共振充電無線周波数充電その他中東・アフリカ市場規模(ドル10億)予測、電力範囲別、2026年~2033年低出力(10 W以下)中出力(10 W~50 W)高出力(50 W超)中東・アフリカ市場規模(ドル10億)予測、充電規格別、2026-2033年Qi規格Powermat規格その他中東・アフリカ市場規模(10億ドル)予測、用途別、2026-2033年スマートフォンノートパソコンタブレットウェアラブルデバイスその他

- 競合環境

- 市場シェア分析、2025年

- 市場構造

- 競合激化マップ

- 競合ダッシュボード

- 企業プロファイル

- Belkin

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務指標

- SWOT分析

- 企業戦略および主な動向

- Otter Products, LLC

- Anker

- Nomad

- totallee

- ByteCable & Memory Range技術 co., Ltd

- Energizer

- ルネサス エレクトロニクス株式会社

- Qualcomm Technologies, Inc.

- サムスン

- Apple Inc.

- NXPセミコンダクターズ

- Belkin

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

-

- エグゼクティブ・サマリー