| • レポートコード:SRCH2922DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業機械 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

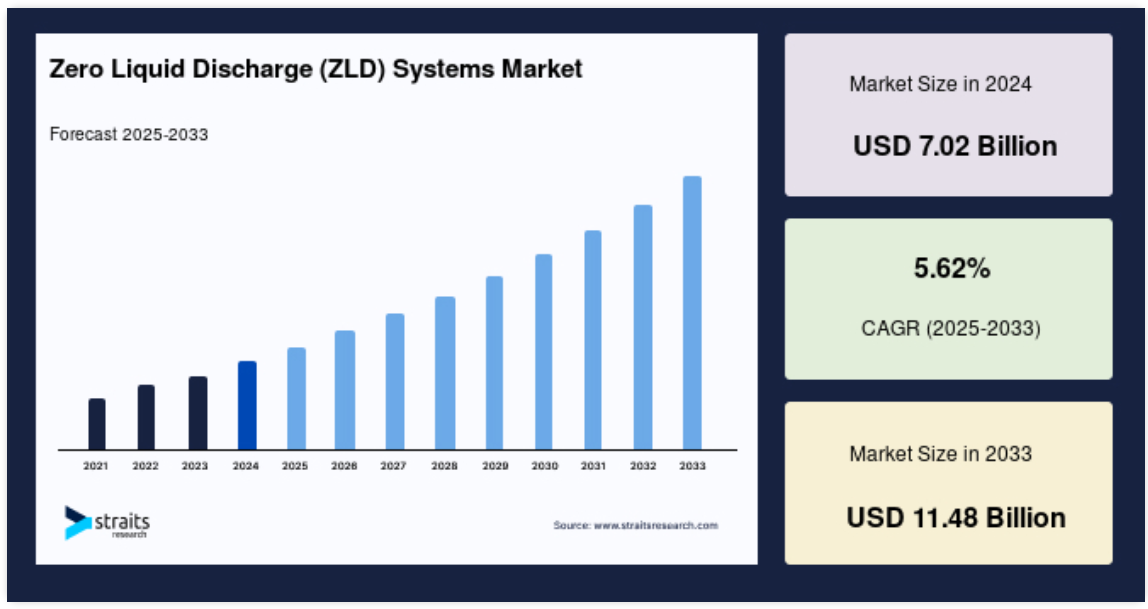

世界のゼロ液体排出(ZLD)装置市場規模は、2024年に70億2000万米ドルと評価されました。予測期間(2025年から2033年)のCAGRは5.62%で、2025年に74億1000万米ドルから2033年には114億8000万米ドルに達すると予測されています。

ゼロ液体排出(ZLD)装置とは、産業施設からの排水を処理し、液体排水が水域に流入するのを防ぐための、体系的な排水処理手法です。このシステムには、逆浸透、結晶化、分画電解脱塩(EDI)、限外ろ過のための装置や機器が含まれます。

ZLD装置は、水の回収およびリサイクルのために、膜ベース、多重効果、および結晶化装置ベースの蒸発技術を使用しています。さらに、これらの技術により、廃水のリサイクルおよび再利用が容易になり、淡水浸透の必要性が減少します。その結果、これらの技術は、海水淡水化プラント、発電所、繊維メーカー、化学プラント、医薬品製造施設、およびプロセス産業でよく採用されています。

レポート目次

ゼロ液体排出(ZLD)システム市場の成長要因

淡水需要の増加

ゼロ・リキッド・ディスチャージ・システムは、廃液を淡水の流れに流さないようにし、淡水資源の需要を満たすための代替資源としての役割を果たします。淡水資源が減少しているため、廃水処理用途が増加しており、これは予測期間中にゼロ液体排出システムの開発に大きな影響を与えると予測されます。廃水処理に関する厳しい規制と水の使用量を削減する必要性は、現在のシナリオではどの企業も考慮しなければならない要素です。数多くの産業施設が、厳しい許認可手続き、数え切れないほどの環境法、水の供給不足のため、ゼロ液体排出(ZLD)システムをソリューションとして使用しています。

廃水処理の規制強化

淡水の保全を目的とした取り組みには、国家汚染物質排出除去システム(NPDES)プログラム、国家および地方の前処理基準、下水汚泥使用・処理プログラム、水質管理などがあります。人の健康と環境に対する汚染の脅威が高まるにつれ、日本では1971年に水質汚濁防止法が制定され、企業や産業から公共用水域への排水が規制されるようになりました。環境保護の必要性が広く認識されるようになるにつれ、多くの産業施設や排水規制当局は、ゼロ・リキッド・ディスチャージ(ZLD)システムを導入することにより、産業プロセスの最後に排出される液体廃棄物を制限し、産業プロセス廃棄物を削減する政策を強化しています。全体として、ゼロ液体排出システム産業の需要は、淡水への産業廃液の排出を制限するための世界各国の規制拡大によって牽引されています。都市化と産業化のメガトレンドにより、環境、特に世界の淡水供給により大きなストレスがかかっています。

市場の阻害要因

技術にかかる資本コストとエネルギーコストの高さ

必要な機器、エンジニアリング、設計、設置、立ち上げのコストをすべて含めると、毎分1~3,000ガロンの流量のZLDシステムの価格は、2,500万~5,000万米ドルになる可能性があります。これと同様に、毎分1~20ガロンのZLDシステムの価格は、250,000~2,000,000米ドルです。前処理は、コストと効果において一次廃水処理に匹敵します。若干高価ですが、膜プロセスは水処理や浄化に使用されるものと同様です。より高い回収率を生み出すために、ゴミはこのように高いレベルで濃縮されます。蒸発・晶析部分が最も高い量を持つことができます。蒸発・晶析ブロックは設備費全体の60~70%を占めることがあり、前処理とROは30~40%を占めることがあります。これらの金額別は、システムが大規模になればなるほど変動します。

市場機会

発電産業における需要の高まり

ゼロ液体排出システムの市場を支配しているのは発電部門です。発電所のオーナーは水管理を重要視しており、ZLDを適用することで廃水排出を止めることができます。石炭火力発電所からの水の排出はより複雑で、より多くの水を必要とするため、ゼロ液体排出は蒸気発電セクターにとって重要です。中国の石炭火力発電施設は、国内総電力のほぼ70%を生産しています。また、火力発電施設の大半は、水の供給が限られている地域に立地しています。中国の水不足とエネルギー需要のせめぎ合いが、ZLDの需要を押し上げているのです。World Energy Outlook- International Energy Agencyによると、今後25年間で世界全体で2,457ギガワット(GW)以上の発電容量が設置される見込みです。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界のゼロ液体排出(ZLD)システム市場で最も大きなシェアを占めており、予測期間中のCAGRは9.83%で成長すると予想されています。中国は化学製品の大規模生産国で、世界の化学製品生産量の大部分を占めています。この産業からのゼロ液体排出システムの需要は、世界規模での様々な化学物質の需要増加により、予測期間中に増加すると予測されています。世界鉄鋼協会によると、中国は世界で最も重要な鉄鋼生産国です。また、インドはアジア太平洋地域で最大のGDPを誇り、世界の新興経済国のひとつです。同国の人口増加、生活水準の向上、一人当たり所得の上昇により、ほぼすべてのエンドユーザー部門が拡大しています。アルセロール・ミッタル・ニッポン・スチール・インディア(AM/NSインディア)は2022年4月、付加価値製品を生み出すための8,500クローの川下開発計画の一環として、2024年に試運転を開始する予定であるグジャラート州ハジラに近代的な鉄鋼加工施設を設置すると発表しました。これらの投資はすべて、予測期間中にZLDシステムの需要を生み出すでしょう。

化学産業は、輸送機械に次いで日本で2番目に大きな産業分野です。さらに、日本で最もよく知られた産業は自動車産業であり、原材料を化学産業に大きく依存している。輸送用機械もこの分野の一部です。化学品売上高によると、信越化学工業、三井化学、住友化学、東レ、三菱化学が世界の上位30社にランクインしています。

ヨーロッパはCAGR 7.29%で成長し、予測期間中に16億2,686万米ドルを生み出す見込み。2,900を超える化学企業が存在するドイツは、最も重要な化学セクターです。ヨーロッパの化学品輸出の70%以上はドイツからで、この地域の重要な化学品生産国です。アトランタ、BASF、バイエル、ヘンケル、エボニック、コベストロ、メルク、ランクセス、フロイデンベルグ、ワッカー、バイエルがドイツの化学部門の主要企業です。世界のゼロ液体排出(ZLD)システム市場は、主要エンドユーザー産業からの需要増加により、予測期間中に拡大すると予測されています。世界原子力協会(World Nuclear Association)によると、フランスはエネルギー安全保障を中心とした長年の政策により、電力の70%以上を原子力エネルギーで賄っています。再生可能エネルギー源を支持する長期的な市場変化が影響すると予測。しかし、予測期間中は原子力発電の拡大が市場を牽引すると予想されます。フランスはウラン、ボーキサイト、鉄鉱石などの鉱物資源が豊富。また、ヨーロッパ第2位の石炭産出国でもあります。フランス領ギアナの第2位の産業は鉱業で、主に同国の職人鉱夫や中小企業に支えられています。

南米アメリカは予測期間中に大きく成長すると予想されています。米国の化学セクターは、重要なエンドユーザー市場の拡大により拡大しており、主に化学薬品の需要が増加しています。地元の化学産業は、より安価で豊富な原料やエネルギー源へのアクセスにより、より収益性が高くなっています。サンダーホース・サウスはメキシコ湾で最大級の油田であるため、拡張プロジェクトの第2段階は市場の成長に役立つでしょう。まもなく、このプロジェクトでは新たに2つの海底生産井が追加され、全体的な開発の一環としておよそ8つの井戸が掘削される予定です。

さらに、同国の鉱業産業は最近、未発見の鉱物とその商業的応用を生み出すための研究・技術革新に投資していることが判明しており、今後数年間で同国における鉱業事業拡大の機会を提供する可能性があります。カナダのネット・ゼロ達成目標の一環として、同国の鉄鋼生産量は予測期間中に増加すると予想されます。また、カナダの主要産業のひとつは鉱業と冶金業です。環境・社会的責任が懸念される一方で、鉱業は技術革新と新技術に投資し、この部門を急速に変革してきました。鉱業部門の統合は、予測期間中の同産業の成長可能性に疑問を投げかけるものでもあります。

ブラジルには、水力発電所が875基、風力発電所が615基、ソーラーパークが114基あり、再生可能エネルギーへの移行が進んでいます。再生可能エネルギーへの転換は、予測期間中の市場需要に影響を与えそうです。同国の化学産業は、景気後退やその他の市場の困難からまだ回復していません。以前は世界第6位だったブラジルの化学産業は、現在では第8位です。マクリ政権の鉱業振興政策により、アルゼンチンの鉱業部門は急拡大しています。金属に対する5%の輸出税の廃止、付加価値税還付プログラムの実施、企業の海外移転の禁止緩和などは、アルゼンチンの鉱業の成長を促進するために政府が取った重要な措置のほんの一部に過ぎません。

セグメント別分析

技術別

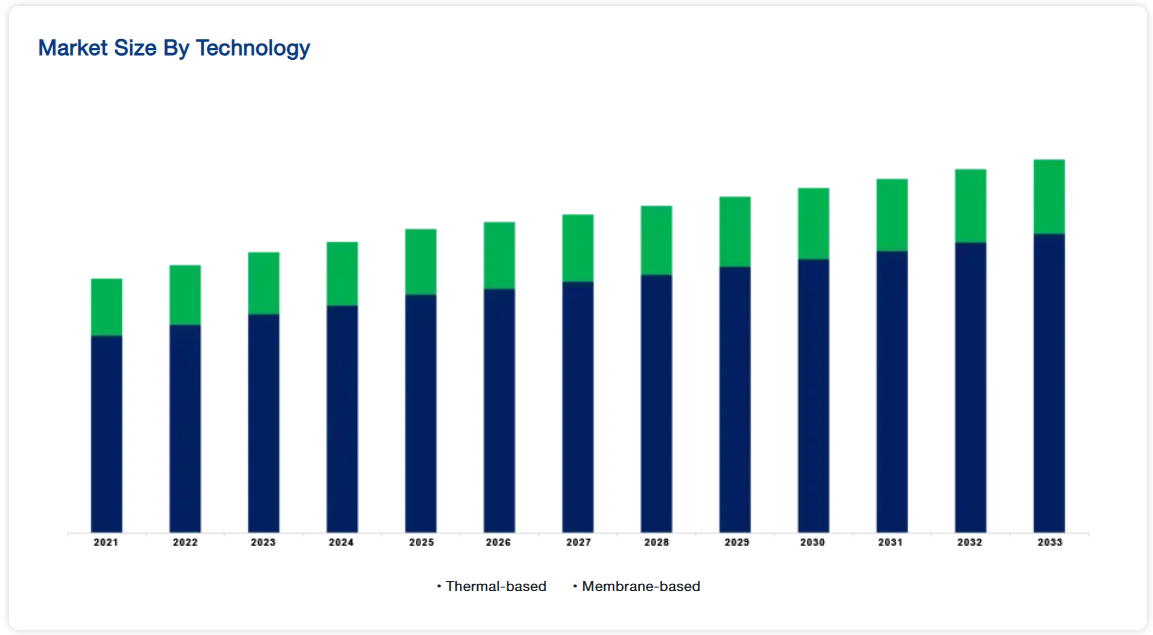

熱ベースのセグメントが最も高い市場シェアを占め、予測期間中のCAGRは7.92%で成長する見込み。世界で最も古く、最も普及しているゼロ液体排出アプリケーションの技術は、熱ベースのZLDシステムです。熱交換器は、廃水処理の熱ベースのZLDプロセスに頻繁に利用されています。石炭化学産業が使用し排出する大量の水によって生じる廃水の処理とユーティリティは、大きな困難を伴います。そのため、ほとんどの石炭会社では石炭化学排水を熱ベースの手段で処理しています。蒸発/濃縮、製品の冷却、晶析が標準的な処理段階です。熱ベースのZLDシステムでは、ブライン濃縮装置が重要です。主に機械的蒸気圧縮蒸発プロセスで使用されます。熱ベースのZLDシステムは、主要なエンドユーザー産業で最も広く使用されている最大の技術であるにもかかわらず、予測期間中に膜ベースのZLDシステムに市場シェアを奪われる見込みです。

膜ベース技術の重要性は、従来の熱ベースZLDシステムのそれを上回っています。メンブレンベースの初期投資コストが大幅に低いことや、蒸発装置の一般的なサイズなどがその理由の一部です。膜利用ZLDシステムで考慮される主なプロセスは、電気透析(ED)、順浸透(FO)、膜蒸留(MD)の3種類。ブラインを製造する前の廃水処理には、上記の手段のいずれかが使用されます。後段では、ブラインの濃度を高めるためにブライン晶析装置または蒸発を採用してZLDを実現します。EDの海水淡水化能力は熱プロセスよりも大幅に大きいことに加え、FOのファウリング傾向が熱ベースのシステムのROに比べて低いことが、膜ベースのZLDの需要を促進する大きな要因となっています。この処置は熱ベースのプロセスよりも多くのエネルギーを使用しますが、洗浄効果が高いため主に使用されています。

エンドユーザー産業に基づくと

電力分野は市場貢献度が最も高く、予測期間中のCAGRは9.15%で成長する見込みです。調査した主要市場カテゴリーの1つは発電部門です。2021年、電力・ユーティリティ部門は大きな障害を乗り越え、目に見える進歩を遂げ、新政権から再生可能エネルギーへの支援を得ました。過去15年間の経済発展にもかかわらず、既存の経済圏では電力需要はほぼ停滞しています。世界全体の電力需要の純増の93%は新興国と発展途上国によるもので、そのうちの58%は中国だけで発生しています。発電所の所有者は、水管理を重要視しています。廃水処理に関する環境規制の強化、地域的な水不足、発電所に対する世論など、いくつかの理由から特に問題となる可能性があります。ZLDの導入は、こうした問題の解決に役立ちます。ZLDプロセスは、廃水処理サイクルの最終段階での排出をなくすことで、処理水を回収し、さまざまな有益な方法で活用することを可能にします。

プラスチックやアパレル分野で使用される原料の需要拡大に対応するため、ナヤラ・エナジー社は、今後10年間にインドで15〜20の新しい石油化学統合プラントが稼動すると予想していると述べました。インド連邦大臣は、2025年までに化学・石油化学部門は急成長を続け、総額8,000億インドルピーに上る投資を受けると予測しています。インドは、産業回廊の形成、国家インフラ・パイプラインへの投資、競争力のある賃金など、いくつかの要因により競争上の優位性を持っています。

化学・石油化学産業もオディシャ州とアンドラ・プラデシュ州を拠点としています。麻酔薬、消毒薬、実験室活動から発生する化学物質、吸収性有機ハロゲン化合物(AOX)、放射性廃棄物、感染性物質などの化学物質は、製薬部門の廃水汚染物質のひとつです。現場での主な廃水処理は、重質固形物を除去する即時処理、溶存および浮遊生物学的物質を除去するために在来細菌を使用する二次処理、病原体、リン、過剰な窒素栄養分を除去するために廃水をさらに処理する三次処理の3つです。

ゼロ液体排出(ZLD)システム市場の主要企業リスト

-

- ALFA LAVAL

- Aquarion Ag

- Aquatech International LLC

- Evoqua Water Technologies LLC

- GEA Group Aktiengesellschaft

- H2O GmbH

- IDE Water Technologies

- Mitsubishi Power Ltd

- Praj Industries

- SafBon Water Technology

- Saltworks Technologies Inc.

- SUEZ

- Thermax Limited

- Toshiba

- Veolia Water Technologies Inc.

最近の動き

- 2022年2月- ヴェオリアは 、メリディアム、GIP、CDCグループ、CNPアシュアランスからなる投資家コンソーシアムへのニュー・スエズ売却完了を発表。

- 2022年9月- ミッションクリティカルな水処理ソリューションで業界をリードするEvoqua Water Technologies(NYSE: AQUA)は、電力産業向けの高品質粉末イオン交換樹脂および樹脂・繊維混合物の大手メーカーである株式非公開のEPICOR, Inc.を買収したと発表。

ゼロリキッドディスチャージ(ZLD)システム市場セグメンテーション

技術別(2021〜2033年)

- 熱ベース

- メンブレンベース

エンドユーザー産業別(2021-2033年)

- 電力

- 石油・ガス

- 冶金・鉱業

- 化学・石油化学

- 製薬

- その他エンドユーザー産業

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ゼロ液体排出(ZLD)システムの世界市場規模分析

- ゼロ液体排出(ZLD)システムの世界市場紹介

- 技術別

- 技術別

- 金額別技術

- サーマルベース

- 金額別

- メンブレンベース

- 金額別

- 技術別

- エンドユーザー産業別

- 導入

- 金額別エンドユーザー産業

- 電力

- 金額別

- 石油・ガス

- 金額別

- 冶金・鉱業

- 金額別

- 化学・石油化学

- 金額別

- 医薬品

- 金額別

- その他のエンドユーザー産業

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録