| • レポートコード:PMRREP33316 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、250ページ • 納品方法:Eメール • 産業分類:半導体・電子 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

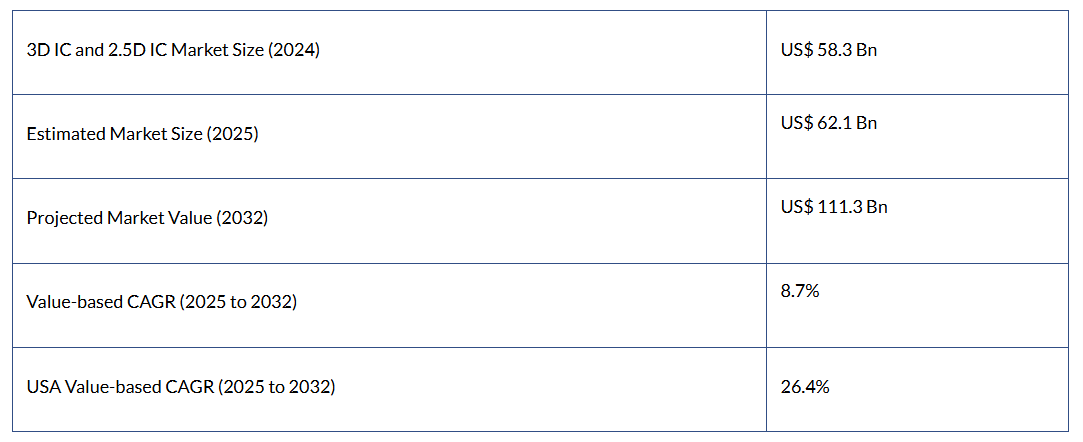

世界の3D ICおよび2.5D IC市場は、2032年には1,113億ドルに達すると推定されています。2025年から2032年にかけては、年平均成長率(CAGR)8.7%という驚異的な成長が見込まれています。

2025年の世界市場規模は、約621億ドルになると予測されています。

3D ICは、金属酸化物半導体(MOS)であり、シリコンウエハーの垂直方向に相互接続された積層構造を用いて製造されます。これらは単一のユニットとして機能するように積層されており、省電力化や小型化の点で2D手段を上回っています。

レポート目次

2.5D ICではダイが積層されていますが、それらは単一のパッケージ内でフリップチップ化されているだけでなく、シリコンインターポーザーにも取り付けられています。世界的な3D ICおよび2.5D IC産業の競争環境は、いくつかの有力企業の存在により細分化されています。それにもかかわらず、少数の著名な企業が国際市場を牽引しています。この市場では、注目すべき画期的な進展が数多く見られています。

他のあらゆる電子回路と比較して、3D ICおよび2.5D ICには最適な電子アーキテクチャが採用されています。これらの小型で実用的かつ技術的に高度な電子デバイスは、ミレニアル世代の間で急速に人気を集めています。ICパッケージは、電子機器の不可欠な部品となる見込みです。その結果、2.5Dおよび3D ICの市場は、需要と売上の増加に直接起因しています。

高性能コンピュータ、5G、人工知能といった現代の技術が進化し続けるにつれ、これらの半導体に対する需要も高まっています。これらのデバイスを使用することで、電子機器の電力効率、性能、帯域幅、およびレイテンシがすべて向上します。

また、ゲーミング機器、スマートフォン、タブレット市場の拡大など、他の要因も産業を牽引しています。電子製品における先進的なアーキテクチャの採用拡大や、小型化された電子機器への移行も、需要を押し上げると予測されています。したがって、3D ICおよび2.5D ICの市場は拡大すると見込まれていますが、高い単価、少量生産、およびICの実装に関する懸念によって制約を受けています。

3D ICおよび2.5D ICの需要分析(2019年~2024年)対市場見通し(2025年~2032年)

Persistence Market Research(PMR)によると、世界の3D ICおよび2.5D IC市場は、2019年から2024年までの過去期間において、年平均成長率(CAGR)6.5%で成長しました。2025年から2032年までの予測期間においては、8.7%のCAGRで成長すると見込まれています。

極めて高いパッケージ密度と優れたエネルギー効率を実現できるという利点から、3Dおよび2.5D ICは近年、適切なチップセット統合プラットフォームとして人気を集めています。対象市場の導入実績は、自動運転車、データセンター・ネットワーキング、およびハイパフォーマンス・コンピューティングによる技術的進化と共に拡大しています。現在、クラウド、エッジコンピューティング、デバイスレベルにおいて、膨大なコンピューティングリソースが求められています。

3D ICおよび2.5D ICの需要を牽引する主なトレンドは何でしょうか?

電気機器の小型化は、世界市場における重要なトレンドとなっています。小型で持ち運びやすく、コンパクトかつ高度に進化した電子機器は、世界中で、特にミレニアル世代の間で非常に人気を集めています。こうした最先端のマイクロ電子機器において、3D ICパッケージは不可欠な要素です。その結果、その販売増加は、世界的な3D ICおよび2.5D IC市場の全般的な成長を即座に反映しています。

シリコンウエハーの需要が高まる中、企業は3D ICや2.5D ICといった最先端技術の開発を通じて、限界に挑戦しようとしています。高度な技術へのニーズは世界的に高まっています。

そのため、各社は研究開発に巨額の資金を投じ、主に製品開発に注力しており、これは市場にとって有利な状況です。3D ICおよび2.5D IC産業の老舗企業は、これらのコンポーネントの改良版を開発するために取り組んでいます。

例えば、ASEは、市場全体で高帯域幅と高性能を実現するため、ダイスタッキングおよびマルチダイソリューション向けの高密度ファンアウト技術を発売すると発表しました。同社のソリューションは、高密度データセンター、コンシューマー、モバイル分野からの需要に応えることができるでしょう。したがって、小型化と高度な電子機器への緊急のニーズが、3D ICおよび2.5D ICの需要を後押ししています。

世界的な3D ICおよび2.5D ICの販売を抑制している要因は何でしょうか?

半導体産業で採用されている従来型の包装手段と比較して、3D ICや2.5D ICを使用する先進的な包装は、比較的コストの高いプロセスです。特定の段階において、各ノードにおける半導体の設計および製造コストは高くなります。

ICの複雑さも、ウエハー製造コストを押し上げる要因となります。複雑なパターンを持つ様々なチップや集積回路を包装するコストにより、高度な包装技術の採用は妨げられる見込みです。その結果、原材料の入手困難さや初期コストの高さが、3D ICおよび2.5D IC市場の拡大を妨げる可能性があります。

3D ICおよび2.5D ICメーカーにとって、どの地域が大きなビジネスチャンスを生み出すと予測されていますか?

アジア太平洋地域は、予測期間を通じて3D ICおよび2.5D IC市場において大きなシェアを占めると見られています。電子分野および自動車分野における3D ICおよび2.5D ICへの需要の高まりが、アジア太平洋地域での市場拡大につながっています。台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC) は、アジア太平洋地域における3D ICおよび2.5D ICの主要メーカーの一つです。

国別インサイト

なぜ米国は3D ICおよび2.5D ICの主要市場と見なされているのでしょうか?

Persistence Market Researchの調査によると、アメリカの3D ICおよび2.5D IC市場は、2032年に2,898億ドルの規模に達し、2025年から2032年にかけて年平均成長率(CAGR)26.4%を記録すると予測されています。予測期間中には、約2,619億ドルの絶対的な市場機会が創出される見込みです。

米国における最先端半導体デバイスの需要は、電子製品の需要増加、リモートワークや遠隔運用の拡大、そしてデジタル化の進展によって促進されています。半導体デバイスの需要が着実に高まる中、最新の包装技術は、今日のデジタル社会に必要な処理能力とフォームファクターを提供しています。これらの要因が、米国における3D ICおよび2.5D ICの販売を後押しすると予想されます。

英国の3D ICおよび2.5D IC産業の展望はどのようなものでしょうか?

英国の3D ICおよび2.5D IC産業は、2025年から2032年にかけて25.9%の年平均成長率(CAGR)を記録すると予測されています。2032年までに、同国の市場規模は約517億ドルに達すると見込まれています。予測期間中に、465億ドルという絶対的な市場機会が創出される見込みです。

数多くの利点があるため、2.5Dおよび3D包装技術は、英国の半導体産業において徐々に一般的になりつつあります。光電子デバイス、論理回路、メモリ、混合信号および無線周波数(RF)部品などの様々な技術を、3D集積回路の異なるダイ上に統合することが可能です。例えば、半導体チップの3D集積化は、異種システムオンチップ(SoC)設計(IC)を実装するための柔軟な手段を提供します。

中国の3D ICおよび2.5D ICプロバイダーの状況は?

中国の3D ICおよび2.5D IC産業は、2032年に5,196億ドルの市場規模に達すると見込まれています。予測期間中は、年平均成長率(CAGR)約29.5%で着実な成長を示すと見込まれています。2032年までに、同国は4,805億ドルの追加的な市場機会を創出すると予想されています。

中国の多くの主要メーカーは、製品ポートフォリオの拡大および生産能力の増強に向けた投資に注力する見込みです。例えば2021年11月、中国に拠点を置く江蘇長江電子は、宿遷にあるIC包装・テスト施設の第2期生産能力の拡張を発表しました。同社は、この拡張により、世界中の顧客により良いサービスを提供することを目指しています。

日本における3D ICおよび2.5D ICの販売を後押ししている要因は何でしょうか?

日本の3D ICおよび2.5D IC産業の市場規模は、2032年までに3,198億ドルに達すると予測されています。Persistence Market Researchによると、2025年から2032年の間に、同国は年平均成長率(CAGR)28.1%を記録する見込みです。これにより、評価期間全体を通じて約2,929億ドルの追加的な市場機会が創出される可能性があります。

半導体ベンダーにとって最も重要なエンドユーザーの一つは、民生用電子機器です。民生用IoTデバイスの普及拡大、スマートデバイスやウェアラブル端末の利用増加、そしてスマートフォン産業の拡大を背景に、半導体デバイスの市場は急成長しています。こうした要因により、日本における3D ICおよび2.5D ICの売上は、2032年までに急増する見込みです。

韓国では、3D ICおよび2.5D ICに対する高い需要がどのように生み出されているのでしょうか?

韓国の3D ICおよび2.5D IC市場は、2025年から2032年の間に年平均成長率(CAGR)28.3%で成長すると見込まれています。同国の市場規模は2032年に1,249億ドルに達し、今後10年間で1,146億ドルのビジネスチャンスを生み出すと予測されています。

韓国市場では、モバイル端末、ネットワークインフラ、ノード、ネットワーク機器など、5G関連製品が大量に流通すると見込まれています。この成長は、同国における5Gの商用化によって促進された急速な拡大に起因しています。また、高度な半導体への需要増加、電気自動車および自動運転車の普及拡大、日本におけるデータセンターの拡張も、市場の拡大を後押ししています。

カテゴリー別のインサイト

3D ICおよび2.5D ICの主要な用途はどれでしょうか?

用途別に見ると、ロジックセグメントは予測期間を通じて引き続き主導的な地位を維持する見込みです。同セグメントの大きなシェアは、主に世界的なスマートシティ構想の拡大、安全への関心の高まり、そして高度なアクセス制御システムへの需要急増に起因しています。ネットワークインフラの拡張、盗難事件の増加、セキュリティシステムへの支出急増も、同セグメントの成長に寄与する要因の一部です。

競争環境

主要な市場プレイヤーは、高品質な製品を提供するための革新的な手法を考案しています。また、自社技術や製品の特許取得にも注力しています。その他、いくつかの企業は製品ラインの拡充に注力しています。現在、比較的市場シェアが小さい新興企業は、合併や買収などの新たな戦略を通じて、世界市場でのシェア拡大を常に目指しています。

3D ICおよび2.5D IC市場における最近の動向は以下の通りです:

2022年11月、韓国に本社を置くAmkor Technologyは、TSMC OIP 3D Fabricパートナーシップに参加しました。TSMCの3DFabric技術への早期アクセスにより、新たな3DFabricアライアンスのパートナー各社は、TSMCと並行して自社製品の開発を進めることが可能となります。また、高品質な2.5D ICおよび3D ICを安定的に供給することも可能となります。

2022年9月、英国の企業であるSTマイクロエレクトロニクスは、12V自動車システムの性能と適応性を向上させるため、高度なVDA準拠のLINオルタネーターレギュレータを発表しました。STマイクロエレクトロニクスは、3D ICの採用と機能の向上により、12V自動車システムの信頼性を保証する自動車用オルタネーターレギュレータ「L9918」を発表しました。L9918は内蔵の不揮発性メモリを活用することで、ユーザーにオルタネーターの特性や電圧設定値などの設定を柔軟に指定する機能を提供します。

3D ICおよび2.5D IC市場の対象企業

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung Electronics Co., Ltd.

- Toshiba Corp.

- ASE Group

- Amkor Technology

- United Microelectronics Corp.

- STMicroelectronics Nv

- Broadcom Ltd.

- Intel Corporation

- Jiangsu Changjiang Electronics Technology Co., Ltd.

3D ICおよび2.5D IC市場のセグメンテーション

包装技術別

- 3D ウエハーレベル・チップスケール・パッケージング

- 3D スルーシリコンコンビア

- 2.5D

用途別

- ロジック

- イメージングおよびオプトエレクトロニクス

- メモリ

- マイクロエレクトロメカニカルシステム/センサー

- 発光ダイオード

- パワー

- アナログおよびミックスドシグナル

- 無線周波数

- フォトニクス

エンドユーザー別

- 民生用電子機器

- 通信

- 産業分野

- 自動車

- 軍事・航空宇宙

- スマートテクノロジー

- 医療機器

地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

1. 概要

1.1. 世界市場の展望

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 技術ロードマップの分析

1.5. 分析と提言

2. 市場の概要

2.1. 市場の範囲/分類

2.2. 市場の定義/範囲/制限事項

3. 市場の背景

3.1. 市場の動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 動向

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 現実シナリオにおける需要

3.2.3. 保守シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリックス

3.5. PESTLE分析およびポーターの5つの力分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の展望

4. 世界の3D ICおよび2.5D IC市場 2019-2024年の分析および2025-2032年の予測

4.1. 過去市場規模(兆ドル)の分析、2019-2024年

4.2. 現在および将来の市場規模(兆ドル)の予測、2025-2032年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額ベースの市場機会分析

5. パッケージング技術別、2019-2024年の世界の3D ICおよび2.5D IC市場分析および2025-2032年の予測

5.1. はじめに/主な調査結果

5.2. パッケージング技術別、2019-2024年の過去の市場規模(兆ドル)分析

5.3. パッケージング技術別、現在および将来の市場規模(兆ドル)の分析および予測、2025-2032年

5.3.1. 3D ウエハーレベル・チップスケール・パッケージング

5.3.2. 3D スルーシリコンビア

5.3.3. 2.5D

5.4. 包装技術別前年比成長傾向分析、2019-2024年

5.5. 包装技術別絶対額機会分析、2025-2032年

6. 用途別グローバル3D ICおよび2.5D IC市場分析 2019-2024年および予測 2025-2032年

6.1. はじめに/主な調査結果

6.2. 用途別過去市場規模(兆ドル)分析、2019年~2024年

6.3. 用途別現在および将来の市場規模(兆ドル)分析および予測、2025年~2032年

6.3.1. ロジック

6.3.2. イメージングおよびオプトエレクトロニクス

6.3.3. メモリ

6.3.4. マイクロエレクトロメカニカルシステム/センサー

6.3.5. 発光ダイオード

6.3.6. パワー

6.3.7. アナログおよびミックスドシグナル

6.3.8. 無線周波数

6.3.9. フォトニクス

6.4. 用途別前年比成長トレンド分析(2019年~2024年)

6.5. 用途別絶対市場規模(ドル)の機会分析、2025-2032年

7. 用途別グローバル3D ICおよび2.5D IC市場分析(2019-2024年)および予測(2025-2032年)

7.1. はじめに/主な調査結果

7.2. 用途別過去市場規模(ドル兆)の分析-2024年

7.3. 用途別 現在および将来の市場規模(兆ドル)の分析および予測(2025-2032年)

7.3.1. 民生用電子機器

7.3.2. 通信

7.3.3. 産業分野

7.3.4. 自動車

7.3.5. 軍事・航空宇宙

7.3.6. スマートテクノロジー

7.3.7. 医療機器

7.4. 用途別前年比成長率の分析(2019年~2024年)

7.5. 用途別絶対額機会の分析(2025年~2032年)

8. 地域別グローバル3D ICおよび2.5D IC市場分析(2019年~2024年)および予測(2025年~2032年)

8.1. はじめに

8.2. 地域別過去市場規模(兆ドル)分析、2019-2024年

8.3. 地域別現在の市場規模(兆ドル)分析および予測、2025-2032年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米の3D ICおよび2.5D IC市場分析(2019-2024年)および予測(2025-2032年)、国別

9.1. 市場分類別 過去市場規模(兆ドル)の推移分析、2019-2024年

9.2. 市場分類別 市場規模(兆ドル)の予測、2025-2032年

9.2.1. 国別

9.2.1.1. アメリカ

9.2.1.2. カナダ

9.2.2. 包装技術別

9.2.3. 用途別

9.2.4. 最終用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 包装技術別

9.3.3. 用途別

9.3.4. 最終用途別

9.4. 主なポイント

10. 南米アメリカにおける3D ICおよび2.5D IC市場分析 2019-2024年および予測 2025-2032年、国別

10.1. 市場分類別 過去市場規模(兆ドル)の推移分析、2019-2024年

10.2. 市場分類別市場規模(兆ドル)予測、2025-2032年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他の南米アメリカ

10.2.2. 包装技術別

10.2.3. 用途別

10.2.4. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 包装技術別

10.3.3. 用途別

10.3.4. 最終用途別

10.4. 主なポイント

11. ヨーロッパの3D ICおよび2.5D IC市場分析 2019-2024年および予測 2025-2032年、国別

11.1. 市場分類別 過去市場規模(兆ドル)の推移分析、2019-2024年

11.2. 市場分類別 市場規模(兆ドル)の予測、2025-2032年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他のヨーロッパ諸国

11.2.2. 包装技術別

11.2.3. 用途別

11.2.4. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 包装技術別

11.3.3. 用途別

11.3.4. 最終用途別

11.4. 主なポイント

12. アジア太平洋地域の3D ICおよび2.5D IC市場分析 2019-2024年および予測 2025-2032年、国別

12.1. 市場分類別の過去市場規模(ドル)の推移分析、2019-2024年

12.2. 市場分類別市場規模(兆ドル)予測、2025-2032年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.1.4. シンガポール

12.2.1.5. タイ

12.2.1.6. インドネシア

12.2.1.7. オーストラリア

12.2.1.8. ニュージーランド

12.2.1.9. アジア太平洋地域のその他

12.2.2. 包装技術別

12.2.3. 用途別

12.2.4. 最終用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 包装技術別

12.3.3. 用途別

12.3.4. 最終用途別

12.4. 主なポイント

13. 中東・アフリカにおける3D ICおよび2.5D IC市場分析 2019-2024年および2025-2032年予測(国別)

13.1. 市場分類別 過去市場規模(兆ドル)の推移分析、2019-2024年

13.2. 市場規模(兆ドル)の予測(市場分類別、2025-2032年)

13.2.1. 国別

13.2.1.1. 湾岸協力会議(GCC)加盟国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他の中東・アフリカ地域

13.2.2. 包装技術別

13.2.3. 用途別

13.2.4. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 包装技術別

13.3.3. 用途別

13.3.4. 最終用途別

13.4. 主なポイント

14. 主要国における3D ICおよび2.5D IC市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析(2024年)

14.1.2.1. 包装技術別

14.1.2.2. 用途別

14.1.2.3. 最終用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析(2024年)

14.2.2.1. 包装技術別

14.2.2.2. 用途別

14.2.2.3. 最終用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析(2024年)

14.3.2.1. 包装技術別

14.3.2.2. 用途別

14.3.2.3. 最終用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析(2024年)

14.4.2.1. 包装技術別

14.4.2.2. 用途別

14.4.2.3. 最終用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析(2024年)

14.5.2.1. 包装技術別

14.5.2.2. 用途別

14.5.2.3. 最終用途別

14.6. イギリス

14.6.1. 価格分析

14.6.2. 市場シェア分析(2024年)

14.6.2.1. 包装技術別

14.6.2.2. 用途別

14.6.2.3. 最終用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析(2024年)

14.7.2.1. 包装技術別

14.7.2.2. 用途別

14.7.2.3. 最終用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析(2024年

14.8.2.1. 包装技術別

14.8.2.2. 用途別

14.8.2.3. 最終用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析(2024年)

14.9.2.1. 包装技術別

14.9.2.2. 用途別

14.9.2.3. 最終用途別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析(2024年)

14.10.2.1. 包装技術別

14.10.2.2. 用途別

14.10.2.3. 最終用途別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析(2024年)

14.11.2.1. 包装技術別

14.11.2.2. 用途別

14.11.2.3. 最終用途別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析(2024年)

14.12.2.1. 包装技術別

14.12.2.2. 用途別

14.12.2.3. 最終用途別

14.13. シンガポール

14.13.1. 価格分析

14.13.2. 市場シェア分析(2024年

14.13.2.1. 包装技術別

14.13.2.2. 用途別

14.13.2.3. 最終用途別

14.14. タイ

14.14.1. 価格分析

14.14.2. 市場シェア分析(2024年)

14.14.2.1. 包装技術別

14.14.2.2. 用途別

14.14.2.3. 最終用途別

14.15. インドネシア

14.15.1. 価格分析

14.15.2. 市場シェア分析(2024年

14.15.2.1. 包装技術別

14.15.2.2. 用途別

14.15.2.3. 最終用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析(2024年)

14.16.2.1. 包装技術別

14.16.2.2. 用途別

14.16.2.3. 最終用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析(2024年)

14.17.2.1. 包装技術別

14.17.2.2. 用途別

14.17.2.3. 最終用途別

14.18. 湾岸協力会議(GCC)諸国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2024年)

14.18.2.1. 包装技術別

14.18.2.2. 用途別

14.18.2.3. 最終用途別

14.19. 南アフリカ

14.19.1. 価格分析

14.19.2. 市場シェア分析(2024年)

14.19.2.1. 包装技術別

14.19.2.2. 用途別

14.19.2.3. 最終用途別

14.20. イスラエル

14.20.1. 価格分析

14.20.2. 市場シェア分析(2024年)

14.20.2.1. 包装技術別

14.20.2.2. 用途別

14.20.2.3. 最終用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. 主要企業の市場シェア分析

15.3.1. 地域別

15.3.2. 包装技術別

15.3.3. 用途別

15.3.4. 最終用途別

16. 競合分析

16.1. 競合の詳細分析

16.1.1. 台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売実績

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.2. サムスン電子株式会社

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.3. 東芝株式会社

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.4. ASEグループ

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別の収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.5. アムコール・テクノロジー

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.6. ユナイテッド・マイクロエレクトロニクス・コーポレーション

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別の収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.7. STマイクロエレクトロニクス(STMicroelectronics Nv)

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別の収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.8. Broadcom Ltd.

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別の収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.9. インテル・コーポレーション

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別の収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.10. 江蘇長江電子技術有限公司

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

17. 前提条件および使用された略語

18. 調査方法論