| • レポートコード:SRAT2405DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

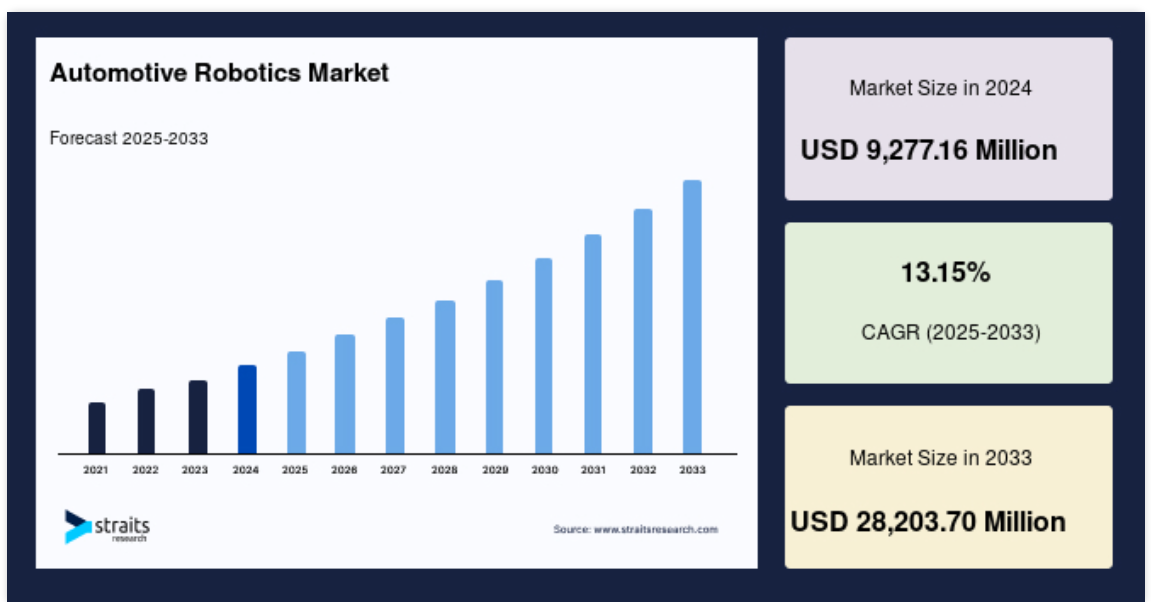

自動車用ロボットの世界市場規模は、2024年には92億7,716万米ドルとなり、2025年には104億9,711万米ドル、2033年には282億3,070万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は13.15%で推移すると予測されています。

自動化とは、これまで人間が行っていた作業を機械に委ねることで、効率を向上させ、ヒューマンエラー率を下げ、反復作業の整理を簡素化することです。自動車産業が製造工程にロボットを導入しているのは、ロボットが生産ラインにおける精度、効率、柔軟性、信頼性の向上など、さまざまなメリットを提供するからです。

このような自動車用ロボットの導入により、自動車産業は世界で最も自動化された産業となり、世界で最も重要な産業用ロボットユーザーのひとつとなりました。また、自動車製造ロボットは、品質の向上、生産能力の増強、保証コストの削減、危険で複雑な作業からの労働者の保護によって、自動車会社に競争上の優位性をもたらします。さらに、自動車組立工場では、主にスポット溶接、塗装などのアプリケーションに自動車用ロボットが使用されていますが、サプライチェーン全体で自動車用ロボットを使用する機会は無数にあります。

レポート目次

自動車産業における自動化率の上昇や、精度、安全性、生産性の向上といった要因によって、自動車用ロボットの世界市場シェアは拡大すると予想されます。また、企業の人件費削減が市場拡大の原動力となっています。しかし、産業用ロボットの価格が高いことが自動車用ロボット市場の阻害要因となっています。さらに、インダストリー4.0の導入などの要因が、予測期間中に自動車用ロボット市場の成長に大きな成長機会をもたらすと予測されています。

自動車用ロボット市場の成長要因

自動車分野における自動化の進展と、精度、安全性、生産性へのニーズの高まり

多くの企業が、経費削減、時間短縮、より高品質な製品の提供、激しい競争に負けないための全体的な生産性向上のために、業務プロセスの自動化に注力しています。生産施設における産業ロボットは、内部プロセスを自動化し、生産性を向上させるために作業員と協力することで作業員の負担を軽減します。自動車産業は数年前から自動化技術を活用しており、市場参加者は産業で使用される自動化技術を進化させています。また、自動車メーカーやサプライヤーは、自動化技術企業と協力し、これらの技術を製造施設に導入しています。

さらに、企業は製造上の問題に対処するため、増幅技術やバーチャル・リアリティ技術を採用しています。さらに、自動車産業はインダストリー4.0から顕著な成果を得ようと努力しています。これは、接続された機械が互いに通信し、人間のオペレーターが効率的かつ円滑に動作するコンセプトです。その結果、自動車用ロボット市場の成長は、産業内での自動化の普及が進んでいることが原動力となっています。

自動車メーカーの生産施設における産業用ロボットの導入は、競争上の優位性をもたらします。製造業における自動車用ロボットの使用は、品質の向上、生産能力の増強、保証コストの削減、ボトルネックの解消、危険で困難な作業からの作業員の保護など、数多くのメリットをもたらします。また、作業員がロボットに置き換わることで、誤ったワークフローの可能性が減少し、正確で生産性の高い生産が可能になります。さらに、自動車組立工場では、主に塗装やスポット溶接などの作業にロボットが使用されており、サプライチェーン全体でロボットを採用することで生産性を向上させる機会があります。さらに、ロボットはシフト終了時の疲労がなく、生産サイクルは1日中一定で、生産率もピーク時で一定です。このように、精度、安全性、生産性の向上が、自動車用ロボット市場の拡大を後押ししています。

市場の阻害要因

産業用ロボットの高コスト

産業用ロボットの導入は、人件費の削減と生産性の向上により、企業の収益性に影響を与えます。ロボットを短期間で購入すると、労働者を雇ったり、人間が操作する他の機器を使用したりするよりも高くつくと予測されます。産業ロボットの導入により、企業は長期的な収益性を実現できます。また、施設に設置された産業用ロボットは、定期的なメンテナンスや修理が必要となり、稼働停止時間が発生することが予想されます。そのため、資本へのアクセスが容易でない中小企業にとっては制約となる可能性があります。その結果、初期投資とメンテナンスのコストが高くなり、車載ロボット市場の成長の妨げになると予想されます。

市場機会

インダストリー4.0の導入

インダストリー4.0は、自動化、相互接続、リアルタイムデータ、機械学習を重視する産業化の新しい段階です。インダストリー4.0は、製造やサプライチェーン管理を専門とする企業にとって、より接続されたエコシステムを構築するためのスマートデジタル技術を活用したスマート製造・運用とも呼ばれています。インダストリー4.0には、中核的な要素としてロボットが含まれています。工場や製造プラントは、相互接続された移動型ロボットや協働ロボットのような新しい種類の機械に依存するようになると予想されています。今後数年間で、人工知能(AI)、データ分析、クラウド・コンピューティングも産業ロボットの信頼性を高めるでしょう。さらに、インダストリー4.0の主な目的は、ダウンタイムをなくしながら生産性を最大化することです。このように、インダストリー4.0を取り入れることで、自動車用ロボットの市場シェアが高まり、より幅広いビジネスチャンスが生まれると期待されています。

地域分析

アジア太平洋: 主要地域

予測期間中、CAGR 11.6%で成長するアジア太平洋地域が最大のシェアを占めると予測されています。この地域の自動車需要全体が、自動車ロボット市場の成長を促進する主な要因です。ロボットは、需要の高まりに対応するために必要な生産率の向上において企業を支援することができます。産業用ロボットを導入した新しい製造施設の建設も、市場の成長を促進すると予想される要因のひとつです。中国はロボット市場をリードする国のひとつであり、世界中に設置されている産業用ロボットの約25%が中国にあります。また、産業用ロボットの普及は、自動車アプリケーションを使用した自動車の販売台数に正比例します。中国は自動車アプリケーションにおいて世界のリーダー的存在であるため、アナリストは、自動車用ロボットの世界市場は予測期間中、この地域で著しい成長率を示すと予測しています。

ヨーロッパ 成長地域

ヨーロッパは35億1,500万米ドルのシェアを占め、年平均成長率は14.5%です。自動車メーカーが新車種の生産に自動車ロボット技術を採用することで、自動車ロボット市場のシェアが高まると予測。フランスとドイツが市場成長に大きく貢献する見込み。ドイツの大手自動車メーカーは、新型車の生産に産業用ロボット構造を発注しています。ドイツの自動車メーカーであるフォルクスワーゲンは、2020年にドイツの産業用ロボットメーカーであるKUKAからデジタル制御の産業用ロボットを導入すると発表しました。さらに、ドイツのハノーバーにあるフォルクスワーゲンの商用車工場に設置される産業用ロボットは、新型オール電化車IDの全自動ボディショップシステムの計画、組み立て、納品、試運転を担当すると言われています。

セグメント別分析

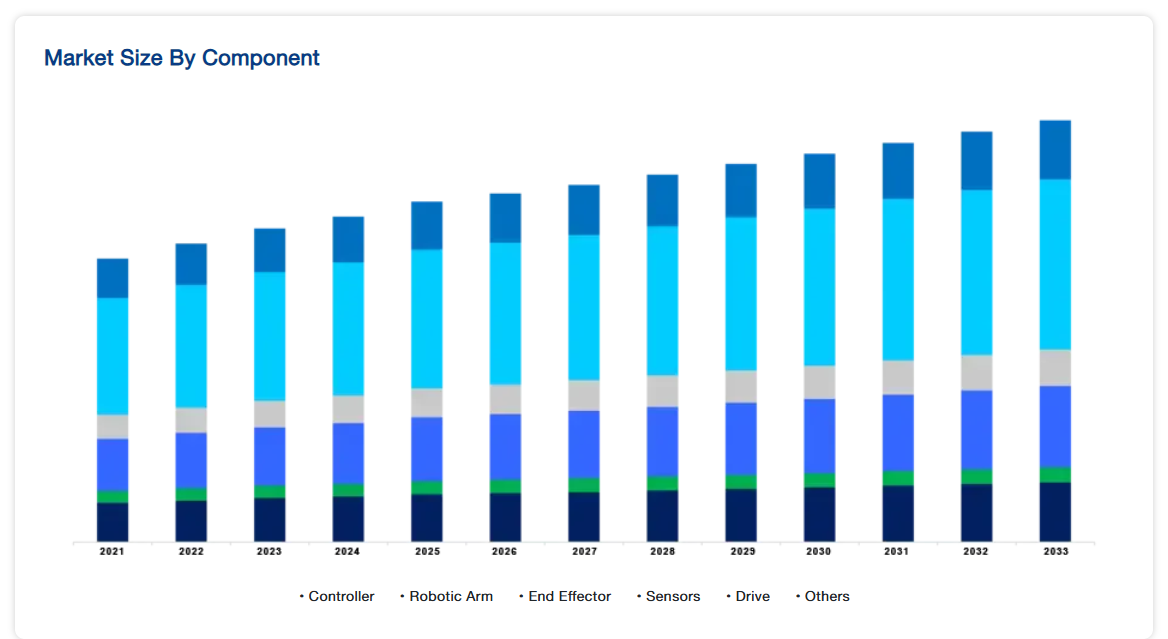

コンポーネント別

コンポーネント別のセグメントには、コントローラー、ロボットアーム、エンドエフェクター、センサー、ドライブが含まれます。ロボットアーム分野はCAGR 10.7%で成長し、最大の市場シェアを占める見込み。ロボットアームは、人間の腕に酷似した機械的な腕であり、人間の肩、肘、手首に酷似した異なる部分を備えています。ロボットアームは、高い信頼性と精度で、正確な方法で繰り返し動くようにプログラムすることができます。また、ロボットアームにはモーションセンサーが設置されており、ロボットアームの制御された動きを管理することができるため、製造工場での使用に適しています。

エンドエフェクタ部門は第2位のシェアを占めるでしょう。エンドエフェクターとは、ロボットアームの先端にある装置で、ロボットアームが設置されている周囲の環境と相互作用するように設計されています。エンドエフェクターは、ロボットアームが使用されるアプリケーションに基づいて設計されます。したがって、エンドエフェクタとロボットアームは、危険で潜在的に有害な作業を高い精度と信頼性で実行することができ、エンドエフェクタセグメント市場を牽引します。

種類別

種類別には、多関節型、円筒型、スカラ型、直交型、その他。多関節型セグメントは予測期間中最大の市場シェアを占め、CAGR 10.42%で成長する見込みです。多関節ロボットは、人間の手の動きを模した3つの回転関節で構成されており、状況に応じて固定型にも移動型にもなります。多関節ロボットは、スプレー塗装、ガス溶接、アーク溶接、ダイカスト、マテリアルハンドリングなど、さまざまな作業に使用できます。その耐久性から人気が高く、これらのロボットは速度と精度の向上を通じて倉庫作業を改善することができ、多関節自動車ロボット市場を牽引しています。

カーテシアン・セグメントが第2位のシェアを占めるでしょう。直交ロボットは産業用ロボットのサブセットで、直交(垂直)3軸に沿って移動することができます: 直交ロボットは、X、Y、Zの3軸に沿って移動することができます。直交ロボットの移動と機能の精度が高く、移動速度と加速度が速いため、サイクルタイムが短縮され、直交セグメントの市場を押し上げます。

アプリケーション別

用途別には、溶接、塗装、切断、マテリアルハンドリング、その他。マテリアルハンドリング分野は最大の市場シェアを占め、CAGR 9.75%で成長する見込みです。マテリアルハンドリングには、マシンメンテナンス、オーダーピッキング、パレタイジング、ディスペンシング、マシンローディング、包装、部品搬送などが含まれます。さまざまな種類のロボットが、さまざまなマテリアルハンドリング作業に利用されています。例えば、直交ロボットは、頭上のグリッドから動作し、マテリアルハンドリングアプリケーション用の迅速かつ正確なソリューションです。自動車産業におけるマテリアルハンドリングロボットの採用は、産業用ロボットの卓越した精度と高精度のリンクとギアの組み合わせが原動力となっています。

溶接分野は第2位のシェアを占めるでしょう。製造業や自動車産業などの生産性の高い産業では、ロボット溶接は通常、アーク溶接、抵抗溶接、ミグ溶接、プラズマ溶接などで構成されます。ロボット装置が溶接プロセスを完了できる精度は、市場拡大を促進する最も重要な要因の1つです。さらに、ロボットが溶接プロセスをより効率的かつ効果的に実行するため、人件費の増加が市場に大きな成長機会をもたらすと予想され、製造業に好ましい選択肢となっています。

自動車用ロボット市場の主要企業リスト

-

- ABB

- Comau

- Denso Wave Incorporated

- Fanuc Corporation

- Kawasaki Heavy Industries, Ltd.

- KUKA AG

- NACHI-FUJIKOSHI CORP.

- Rockwell Automation, Inc.

- Seiko Epson Corporation

- Yaskawa Electric Corporation

最近の動き

- 2022年、ABBがマイクロソフトとの協業を発表。

- 2022年、株式会社デンソーウェーブは、QRコードのスキャン速度とデータ容量の特性を維持しながら、細長いスペースに印刷できる「rMQRコード」を開発。

自動車用ロボットの市場セグメンテーション

コンポーネント別(2021~2033年)

- コントローラー

- ロボットアーム

- エンドエフェクター

- センサー

- ドライブ

- その他

種類別 (2021-2033)

- 関節型

- 円筒型

- スカラ

- 直交型

- その他

アプリケーション別 (2021-2033)

- 溶接

- 塗装

- 切断

- マテリアルハンドリング

- その他

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

車載用ロボットの世界市場規模分析

- 自動車用ロボットの世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別コンポーネント

- コントローラー

- 金額別

- ロボットアーム

- 金額別

- エンドエフェクター

- 金額別

- センサー

- 金額別

- ドライブ

- 金額別

- その他

- 金額別

- コンポーネント別

- 種類別

- 導入

- 金額別種類

- 関節型

- 金額別

- 円筒形

- 金額別

- スカラ

- 金額別

- デカルト

- 金額別

- その他

- 金額別

- 導入

- 用途別

- 導入

- 金額別アプリケーション

- 溶接

- 金額別

- 塗装

- 金額別

- 切断

- 金額別

- マテリアルハンドリング

- 金額別

- その他

- 金額別

- 導入

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録