| • レポートコード:SRTE56537DR • 出版社/出版日:Straits Research / 2025年7月 • レポート形態:英文、PDF、約90ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

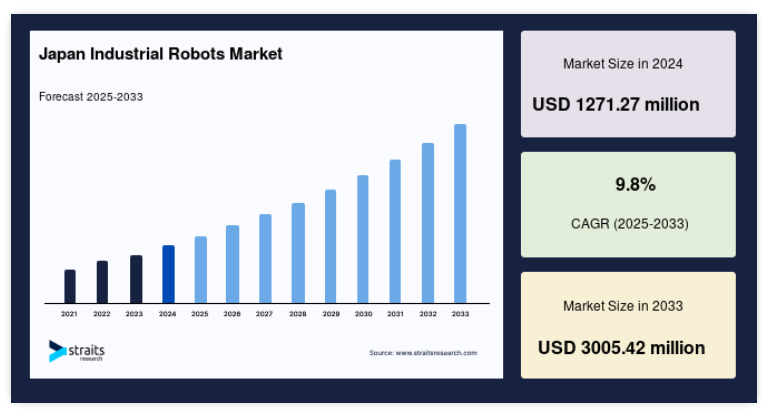

日本の産業用ロボット市場規模は、2024年に12億7,127万米ドルと評価され、予測期間(2025年~2033年)において年平均成長率(CAGR)9.8%で成長し、2025年には13億8,755万米ドルから2033年には30億542万米ドルに達すると見込まれております。

この市場の著しい成長は、日本の高度に発達した製造インフラ、自動化技術におけるリーダーシップ、そして特に電子や自動車製造をはじめとする様々な産業におけるロボット技術の急速な普及に起因するものと見られます。

レポート目次

日本の産業用ロボット市場成長要因

技術革新と研究開発投資

日本の研究開発および技術進歩への継続的な投資は、産業用ロボット市場の主要な推進要因となっております。日本政府ならびにファナック、川崎重工業、安川電機などの主要産業プレイヤーは、グローバル競争力を維持するため、ロボット技術開発を優先課題としております。「Society 5.0」などの政府施策は、医療・農業・製造産業においてロボットが重要な役割を担う、完全に接続された社会の構築を目指しています。

さらに、ロボット技術革新は効率性の向上と労働力不足の解消、特に日本の高齢化社会における課題解決に焦点を当てています。AIとIoTを搭載した協働ロボット(コボット)が生産ラインに導入され、精度と柔軟性の向上が図られています。インダストリー4.0に牽引されるスマート工場の急速な発展も、次世代ロボットの導入を促進しています。

抑制要因

初期費用の高さと統合の複雑さ

長期的なメリットがあるにもかかわらず、産業用ロボットの購入・設置にかかる初期費用の高さは、多くの中小企業をはじめとする日本企業にとって依然として大きな課題です。高度なロボットの取得コストや、既存システムへの統合に伴う費用は、小規模企業にとって障壁となり得ます。さらに、専門知識の必要性を含むロボットの設置・保守の複雑さが、市場の成長可能性を制限しています。

大企業は高度な自動化システムへの投資が可能ですが、中小企業はこうしたソリューションの導入費用を賄うのに苦労することが多く、あらゆる産業における産業用ロボットの普及を遅らせています。ロボットシステムを管理する人材の育成に長期間を要する点も、導入プロセスをさらに複雑にしております。

市場の機会

電子産業における自動化ソリューションの需要増加

日本の活況を呈する電子産業は、産業用ロボット市場にとって大きな成長機会をもたらしております。半導体製造では、ごくわずかな欠陥でも多大な損失につながるため、精度、拡張性、自動化への需要が特に高まっております。この需要に応えるため、企業は自動化ソリューションへの移行を加速させております。

さらに、組立、検査、試験といった繊細な作業を処理できるロボットの需要も高まっています。エラーを最小限に抑え、スループットを向上させ、品質管理を維持する自動化技術は、ソニーやパナソニックといった主要電子企業の製造プロセスに不可欠なものとなりつつあります。加えて、再生可能エネルギーへの世界的な推進により、太陽光パネルやバッテリーシステムに使用される電子部品の生産におけるロボット需要が拡大しています。

地域別インサイト

本市場は、日本全国に広がる強力な産業拠点によって特徴づけられており、これらが産業用ロボットの成長を牽引する主要な要因となっております。東京、大阪、名古屋、福岡、京都といった主要都市は、ロボット技術革新と導入の最前線に位置しております。

東京は産業活動の中心地であり、ファナックや安川電機といった数多くのグローバルロボット企業の本拠地となっております。これらの企業は、幅広い産業に対応する先進的なロボット技術の開発を先導しております。東京の堅牢なインフラ、強力な政府支援、資本へのアクセスは、ロボット技術革新の焦点となっています。

大阪は、特に電気・電子産業における先進的な製造施設で知られています。パナソニックなどの同市のロボット企業は、電子部品やデバイスに対する需要の高まりに対応するため、最先端の自動化ソリューションを開発しています。大阪の戦略的な立地と確立されたサプライチェーンは、国内の産業用ロボット市場における重要な役割を担っています。

名古屋は日本の自動車産業を牽引する都市であり、産業用ロボット導入の主要拠点です。世界有数の自動車メーカーであるトヨタの本拠地として、同社の製造工程では産業用ロボットが広く活用されています。自動車ロボット技術における革新への注力が、名古屋を先進ロボットシステム導入の重要な市場にしています。

福岡はAIとロボットへの注力を強め、技術ハブとして台頭しています。特に中小企業向け産業用ロボットの開発・試験を目的とした国内外企業の投資を集めており、スタートアップ支援環境と技術革新への取り組みが相まって、日本のロボティクス分野における新たなプレイヤーとしての地位を確立しつつあります。

豊かな文化的歴史で知られる京都も、特にロボット分野において先進的製造業の中心地となりつつあります。京セラやオムロンといった企業は、産業用と医療用の双方の用途に対応するロボット開発を主導しています。同市が学術機関と産業リーダー間の研究・連携を重視していることが、ロボティクス技術の革新を推進しています。

種類別分析

スタンドアローン型ロボットが種類セグメントを支配しており、予測期間中に年平均成長率(CAGR)9.9%で成長すると見込まれています。日本の産業部門では、自動車産業などの分野でスタンドアローン型ロボットが採用されており、トヨタや日産などの企業は溶接、塗装、組立作業においてこれらを多用しています。高齢化による労働力不足が深刻化する中、スタンドアローン型ロボットは人的労働に代わる信頼性の高い選択肢となり、生産効率と品質を確保しています。

産業別分析

電気・電子産業が産業別セグメントをリードしており、予測期間中に年平均成長率(CAGR)10%で成長すると見込まれています。この分野のロボットは主に、回路基板組立や半導体製造といった精密作業に活用されています。日立製作所や東芝などの主要企業は、特に競争の激しい半導体産業において、生産性の向上と歩留まり率の改善を図るロボットシステムに多額の投資を行っています。電子部品の小型化への推進と複雑化の進展が、高度なロボット技術の採用をさらに促進しています。

用途別分析

ハンドリング用途が主要分野を占めており、予測期間中に年平均成長率(CAGR)10%で成長すると見込まれています。日本における電子商取引の台頭は、倉庫作業の自動化が可能なロボットの需要を大幅に押し上げています。オムロンや三菱電機などのロボットメーカーは、パレット積み、仕分け、ピッキングといったハンドリング作業を効率化するソリューションの提供において主導的役割を果たしており、これらはサプライチェーン効率化に不可欠です。企業が業務の自動化を推進するにつれ、ハンドリングロボットの導入率はさらに高まると予想されます。

日本産業用ロボット市場における主要企業一覧

- ABB

- YASKAWA

- FANUC

- KUKA

- Mitsubishi Electric

- Kawasaki Heavy Industries

- DENSO

- NACHI-FUJIKOSHI

- EPSON

- Durr

- Universal Robots

- Omron Adept

- b+m Surface Systems

- Stäubli

- Comau

- Yamaha

- IGM

- ST Robotics

- Franka Emika

- CMA Robotics

- Delta Electronics

- Rethink Robotics

- Techman Robots

- Precise Automation

- Siasun

アナリストの見解

当社のアナリストによれば、日本の産業用ロボット市場は今後数年間で急速な拡大が見込まれております。この成長は主に、先進的な製造技術における日本のリーダーシップと、スマートファクトリーやインダストリー4.0といった世界的トレンドへの適応能力によって牽引されております。特に自動車、電子、物流分野における自動化需要の高まりが、様々な産業での産業用ロボット導入を促進しております。

さらに、労働力の高齢化や人手不足といった日本の人口構造上の課題が、生産性の維持と長期的な持続可能性を確保するため、産業分野におけるロボット導入を促進しています。強力な政府支援、継続的な技術革新、そして研究開発への多大な投資により、日本は今後も産業用ロボット分野における世界のリーダーであり続けると予想されます。

日本の産業用ロボット市場セグメンテーション

種類別(2021-2033年)

- スタンドアローン型

- 協働型

- 移動型ロボット

産業別(2021-2033年)

- ハンドリング

- 組立・分解

- 溶接・はんだ付け

- ディスペンシング

- 加工

- その他

用途別(2021-2033年)

- 自動車

- 電気・電子

- 金属・機械

- プラスチック・化学

- 食品・飲料

- 医薬品・化粧品

- その他

目次

- ESGトレンド

- ESGトレンド

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

北米市場分析

- はじめに

- 種類別

- はじめに

- 金額別

- スタンドアローン

- 金額別

- 協働型

- 金額別

- 移動型ロボット

- 金額別

- はじめに

- 産業別

- 概要

- 産業別(金額別)

- ハンドリング

- 金額別

- 組立・分解

- 金額別

- 溶接・はんだ付け

- 金額別

- ディスペンシング

- 金額別

- 加工

- 金額別

- その他

- 金額別

- 概要

- 用途別

- 概要

- 用途別(金額別)

- 自動車

- (金額別)

- 電気・電子

- (金額別)

- 金属・機械

- (金額別)

- プラスチック・化学

- (金額別)

- 食品・飲料

- (金額別)

- 医薬品・化粧品

- (金額別)

- その他

- (金額別)

- 概要

- 米国

- 種類別

- 概要

- 種類別(金額別)

- スタンドアローン

- (金額別)

- 協働型

- (金額別)

- 移動型ロボット

- 金額別

- 概要

- 産業別

- はじめに

- ハンドリング

- 金額別

- 組立・分解

- 金額別

- 溶接・はんだ付け

- 金額別

- ディスペンシング

- 金額別

- 加工

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 自動車

- 金額別

- 電気・電子

- 金額別

- 金属・機械

- 金額別

- プラスチック・化学品

- 金額別

- 食品・飲料

- 金額別

- 医薬品・化粧品

- 金額別

- その他

- 金額別

- 種類別

- カナダ

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレイヤー評価

調査方法論

付録