| • レポートコード:SRSE56905DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

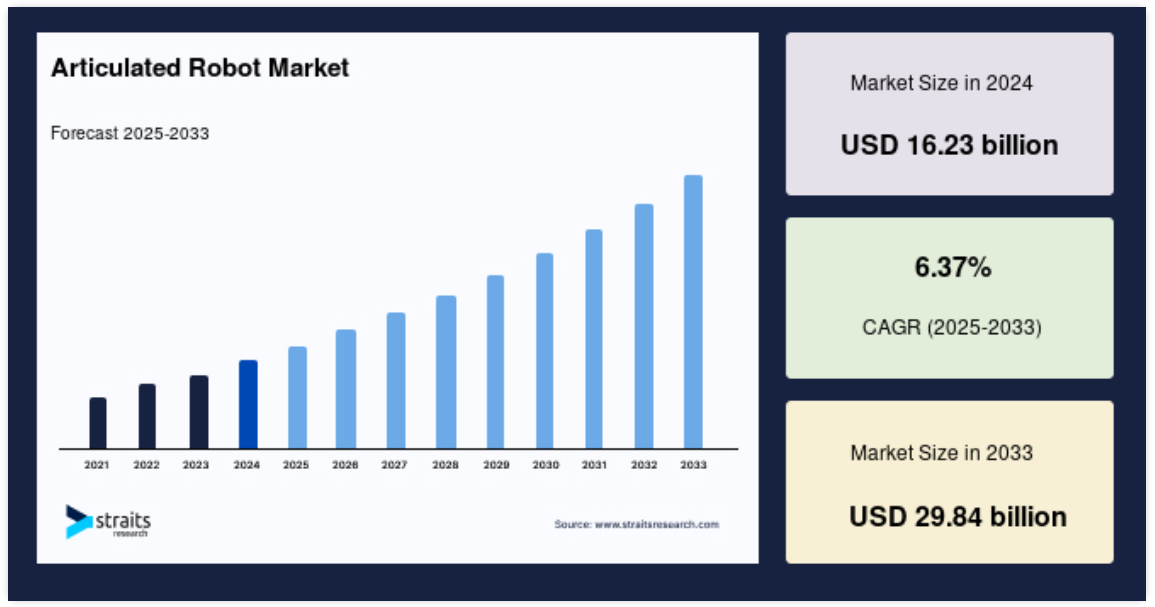

多関節ロボットの世界市場規模は、2024年には162億3,000万米ドルでしたが、2025年には175億6,000万米ドル、2033年には298億4,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は6.37%で推移すると予測されています。

多関節ロボットは、複数の自由度を提供する回転関節を備えた産業用ロボットで、複雑な作業を柔軟かつ正確に実行することができます。一般的に人間の腕に似ており、溶接、組立、マテリアルハンドリング、塗装などの作業に最適です。多関節ロボットは、その多用途性、スピード、重量物や繊細な作業を正確に処理する能力により、製造業やオートメーション産業で広く使用されています。

レポート目次

世界の多関節ロボット産業は、製造工程の自動化に対する需要の高まりとともに大きく成長してきました。人件費が高騰し、より効率的な生産が求められる中、企業は柔軟性、精度、拡張性を備えた多関節ロボットに注目しています。多関節ロボットは、食品加工から自動車製造まで、他のロボットでは実現できないような様々なアプリケーションに対応しており、製造業は作業を効率化し、人的ミスを最小限に抑え、ダウンタイムを最小限に抑えて効率的に作業することができます。多くの産業において、多関節ロボットは高速かつ高精度にタスクを実行する必要があります。

さらに、インダストリー4.0技術が世界市場を大きく牽引しています。製造設備がよりスマートで相互接続されたものに進化し続けるにつれ、高度な自動化の必要性が高まっています。このため、IoTシステムとデータ駆動型の手段を含む統合プロセスで、ロボットが最前線をリードしています。生産性の向上とダウンタイムの削減というニーズと相まって、他の技術と協調して動作するロボットの能力は、現代の製造環境を変革する重要な原動力となっています。

最新の市場動向

新興国におけるロボット導入の増加

中国、インド、ブラジルなどの新興市場で多関節ロボットの導入が急速に進んでいます。この傾向に拍車をかけている主な理由は、これらの地域の製造業が成長し、政府の補助金が自動化を後押ししていること、そして世界標準を満たすための競争力のある生産能力へのニーズが高まっていることで、効率改善、コスト削減、国際市場での競争力維持のためにロボットへの投資が始まっています。

- 例えば、国際ロボット連盟(IFR)によると、中国は2022年に世界のロボット設置台数の45%近くを占め、市場での役割の高まりを強調しています。

協働ロボット(ロボット)の台頭

人間の近くにいる必要がある産業では、多関節構成の協働ロボットが広く受け入れられています。高度なセンサー、機械学習アルゴリズム、堅牢な安全機構を備えたこれらのロボットは、主に人間の作業員と安全に作業できるように設計されています。作業者の安全を確保しながら生産性を向上させるダイナミックな環境への適応性により、組立、包装、品質検査などの用途で選ばれています。

- 例えば、ロボット産業協会(RIA)によると、コボット市場は2023年から2030年の間に年平均成長率11%で成長すると予測されており、多関節コボットが大きなシェアを占めています。

多関節ロボットの世界市場成長要因

自動化への注目の高まり

自動化は、製造、組立、マテリアルハンドリング産業に革命をもたらし、多関節ロボットへのかつてない需要を促進しています。これらのロボットは、生産性の大幅な向上、コスト削減、プロセスの最適化を実現し、企業は自動化が進む世界で競争力を維持することができます。多関節ロボットは、作業を合理化し、ヒューマンエラーを減らし、疲労することなく連続的に動作することで、自動車、電子機器、包装、ロジスティクスの各分野の業務処理能力を向上させます。

- 例えば、World Robotics Reportによると、世界の産業用ロボット密度は、効率改善と人件費削減を目的とした自動化技術の採用により、過去5年間で毎年15%増加しています。

多関節ロボットは適応性が高く、溶接、組立、包装、マテリアルハンドリング、機械操作など、さまざまな作業を行うことができます。インダストリー4.0が重視されるようになり、AIやIoTの統合と相まって、予知保全、遠隔監視、リアルタイムのデータ分析が可能になり、その能力はさらに向上しています。

自動車産業の成長

自動車産業は、溶接、組立、塗装、マテリアルハンドリング、品質検査などの用途で、多関節ロボットの最大の消費者です。電気自動車(EV)や自律走行車の需要が高まるにつれ、最新の自動車に求められる複雑な設計や生産要件に対応するため、ロボットへの依存度が高まっています。多関節ロボットは、高品質基準の維持、スピードと効率の向上、安定した生産量の確保に役立っています。

- 例えば、欧州自動車工業会(ACEA)は、2023年にEVの生産台数が66%増加すると報告しており、生産需要に対応するためには高度なロボット技術の統合が必要です。テスラ、フォルクスワーゲン、トヨタなどの大手自動車メーカーは、生産効率と品質を高めるために多関節ロボットに多額の投資を行っています。

市場の阻害要因

高い初期投資とメンテナンスコスト

多関節ロボットの導入には多額の設備投資が必要となるため、中小企業にとっては障壁となり得ます。ロボットの初期費用に加えて、企業はシステム統合、トレーニング、メンテナンス、ソフトウェア更新に投資しなければなりません。このような導入コストの高さと、投資収益率(ROI)が不透明であることが、中小企業がロボットによる自動化を導入することを躊躇させる要因となっています。

さらに、メンテナンスとダウンタイムは、特に連続生産を必要とする産業では、運用コストを増加させる可能性があります。新しいロボットソリューションを統合するためにレガシーシステムをアップグレードすることも、高価で複雑な場合があります。

- 例えば、国際ロボット連盟(IFR)によると、特定の産業において、ロボットシステムは総資本支出の15%から25%を占める可能性があり、多くの企業にとって手頃な価格が大きな課題となっています。

市場機会

精密エンジニアリングと光学の成長

航空宇宙、光学、医療機器、電子産業における精密エンジニアリングの需要は、世界の多関節ロボット市場に新たな機会をもたらしています。これらのロボットは、繊細な部品の組み立て、複雑な部品の加工、複雑な手術器具の取り扱いなど、高精度、最小限の誤差、信頼性の高い性能を必要とする作業に優れています。繰り返し複雑な作業を安定した精度で行うことができるため、半導体、外科手術用機器、光学部品など、誤差が極めて小さい産業で重宝されています。

さらに、多関節ロボットは医療機器産業でペースメーカー、ステント、その他の高精度デバイスの組み立てに使用され、均一な品質を確保し、生産エラーを低減します。

- 例えば、医療技術の世界的リーダーであるメドトロニック社は、多関節ロボットを使用して複雑な機器をマイクロレベルの精度で組み立て、人的ミスを減らし、生産速度を向上させています。

地域別インサイト

アジア太平洋: 圧倒的な市場シェアを誇る地域

アジア太平洋地域が多関節ロボットの世界市場シェアをリードしている主な理由は、堅牢で発展した製造エコシステムを持ち、中国、日本、韓国などの重要な製造市場を擁するこの地域では、産業化のサイクルが非常に急速になっているためです。関連政府は自動化を支援するさまざまな政策を打ち出しており、電子、自動車、繊維などあらゆる産業の急成長に拍車をかけています。

- 例えば、IFRは、2022年の新規ロボット導入の70%がアジアで発生し、中国がその支配的なプレーヤーであることを強調しています。

ヨーロッパ:重要な急成長地域

ヨーロッパは、多関節ロボットの世界市場で2番目に大きな地域です。同国の自動車生産部門は強力で、同地域の規制環境は厳しい。具体的には、自動車がこの地域の市場需要の多くを占めており、例えばドイツはこの市場のほとんどを占めています。また、この地域では、自動化、IoT、データ駆動型プロセスに焦点を当てたインダストリー4.0技術の採用が進んでおり、競争力を高めています。欧州の製造業者は、高い生産性、品質、持続可能性を維持するためにこのようなイノベーションを活用しています。

- 例えば、欧州連合(EU)では、自動化への強いコミットメントを反映し、ロボットの導入が年間20%増加したと報告されています。

各国の洞察

- 中国 中国は、急速な産業化、製造業の自動化、スマート工場を推進する政府のイニシアチブに牽引され、世界市場において世界最大の市場です。2023年に中国が導入した産業用ロボットは276,288台で、世界全体の51%を占め、稼働台数は180万台に迫っています。先進製造業のリーダーになることを目指す同国は、特に自動車、電子機器、ロジスティクス分野でロボット技術への投資を加速させています。

- 日本: 日本は産業用ロボットの最大の製造・消費国であり、その技術革新と専門知識で有名です。精度と品質を重視する日本は、多関節ロボットを自動車、電子機器、医療分野に不可欠なものとしています。日本は2024年に5万台以上の産業用ロボットを導入し、世界第2位の市場となっています。日本は世界の産業用ロボットの46%を生産しており、ファナック、安川電機、カワサキロボットが産業をリードしています。

- 米国: 米国は多関節ロボット市場の主要プレーヤーであり、自動車、航空宇宙、食品加工、医療産業で旺盛な需要があります。2024年、米国では3万台以上の産業用ロボットが導入され、労働力不足を克服し、増大する生産需要に対応するための自動化の必要性が後押ししています。ABB、KUKA、ユニバーサルロボットなどの産業が、大規模産業や中小企業向けのソリューションで市場を独占しています。

- 韓国: 韓国は世界で最もロボット密度が高く、従業員1万人当たり1,012台のロボットを導入しています。2023年、韓国は新たに31,444台の産業用ロボットを導入し、特に電子、自動車、半導体製造における自動化におけるリーダーシップを維持。

- ドイツ: ドイツはヨーロッパをリードするオートメーションハブであり、多関節ロボットは自動車、機械、電子分野で重要な役割を果たしています。ドイツ企業は、人間のオペレーターと一緒に作業する協働ロボット(コボット)の使用におけるパイオニアであり、生産現場での効率性と安全性を高めています。インダストリー4.0を重視するドイツでは、革新的なコネクテッド・ロボットの需要が高まっています。

- インド インドは多関節ロボットの新興市場であり、Make in Indiaの推進や、自動車、電子機器、製薬分野での自動化の進展により、大きな成長が見込まれています。2023年、インドのロボット設置台数は59%増の8,510台に急増し、自動車産業からの需要が139%増加しました。食品加工や物流などの分野でのロボット導入も勢いを増しています。

- イタリア イタリアはヨーロッパの多関節ロボット市場において、特に自動車、ファッション、食品加工、機械製造などの分野で重要な役割を担っています。イタリアの自動化への取り組みは、効率を向上させ、国際的な競争力を維持するためにロボットを導入する中小製造業に重点を置いています。

- シンガポール シンガポールのロボット導入密度は従業員1万人当たり730台で、高度な自動化とスマート製造に注力していることを反映しています。スマート・ネーション・プログラムなどの政府の取り組みにより、物流、医療、電子などさまざまな分野で自動化が進んでいます。

セグメント分析

種類別

6軸以上の多関節ロボットは、その比類なき汎用性と幅広い産業用途により、世界市場で最も高いシェアを占めています。これらのロボットは柔軟性、正確性、効率性を備えており、溶接、塗装、組み立て、その他製造業や非製造業における複雑な作業に不可欠です。

- 例えば、ロボット産業協会によると、6軸ロボットは世界の産業用ロボット導入台数の60%以上を占めており、その主な理由は、複雑な環境での動作や多方向のタスクを処理する能力にあります。ファナックの6軸ロボットは、精密組立や複雑な機械加工のために、自動車や電子機器製造業で広く使用されています。

可搬重量別

16~60Kgが市場を席巻。多関節ロボットは、中程度の可搬重量の製造業で多く利用されています。多くの自動車や電子機器分野では、作業スピードと精度を向上させる多関節ロボットが採用されています。これらのロボットは一般的に、ピックアンドプレース、マテリアルハンドリング、組み立て作業に使用され、高いスループットを実現します。その使用方法は、重要で反復的な作業の実行に最適です。複雑な作業を最小限のエラーで実行することで、メーカーの生産性と効率を最大化します。

- 例えば、国際ロボット連盟(IFR)は、パワー、敏捷性、精度のバランスから、組立ラインでのピックアンドプレースアプリケーションには中型ロボットが好ましいと指摘しています。安川電機のMH50ロボットはその代表例で、電子機器製造の高速組立作業に広く採用されています。

機能別

マテリアルハンドリング、包装、パレタイジング、マシンテンディングなどのハンドリング用途が市場の大半を占めています。これらのロボットは、ワークフローの効率を改善し、労働集約的な作業を削減し、製造、物流、倉庫管理全体の生産性を向上させる上で極めて重要です。

- 例えば、国際ロボット連盟(IFR)によると、ハンドリングロボットは市場全体の45%近くを占めています。KUKAのハンドリングロボットは、迅速で正確な注文処理、Eコマースやロジスティクスの業務効率向上のために倉庫で広く使用されています。

コンポーネント別

エンドエフェクタは、多関節ロボットの重要なコンポーネントであり、その機能を定義し、溶接、切断、ハンドリング、組み立てなどの特定のタスクを実行できるようにします。アダプティブグリッパーや多機能ツールなどのエンドエフェクター技術の進歩により、様々な産業で多関節ロボットの導入が加速しています。

- 例えば、エンドエフェクタ技術のリーダーであるOnRobot社は、食品加工、電子機器、自動車製造分野において、生産性と柔軟性を向上させ、複数のタスクを処理できる多関節ロボット用の高度なグリッパを提供しています。

最終用途産業別

自動車産業は、組立、溶接、塗装、マテリアルハンドリングなどの作業において、精密さ、スピード、効率性が求められており、多関節ロボットの最大消費産業であり続けています。多関節ロボットは、特に競争の激しい革新的な自動車産業において、製造サイクルの短縮、品質の向上、運用コストの削減を実現します。

- 例えば、欧州自動車工業会(ACEA)によると、2022年に欧州で導入されるロボットの45%は自動車分野です。BMW、トヨタ、フォードなどの企業は、生産効率を維持し、電気自動車(EV)や自律走行車の高い需要を満たすために、多関節ロボットに大きく依存しています。

テスラのギガファクトリーでは、自動組立と溶接のために多関節ロボットを大量に使用しており、高品質の基準を維持しながら生産規模を拡大することができます。

各社の市場シェア

市場の主要企業は、先進的なグローバル多関節ロボット技術に投資し、製品の強化と市場でのプレゼンス拡大のために提携、買収、パートナーシップを推進しています。

ユニバーサルロボット: 世界の多関節ロボット市場における新興プレーヤー

デンマークのオーデンセに本社を置くユニバーサルロボットは、協働ロボット(コボット)のリーディングイノベーターです。2005年に設立された同社は、汎用性が高く、費用対効果が高く、ユーザーフレンドリーなロボットを製造しています。ユニバーサルロボットは、製造、医療、物流などさまざまな産業の中小企業(SME)がオートメーションにアクセスできるようにすることで、新興企業としてのニッチを切り開いてきました。同社のコボットは、安全機能、簡単なプログラミング、適応性で際立っています。これにより、リソースに制約のある企業でも高度な自動化ソリューションにアクセスできるようになります。

最近の動向

- 2024年8月、ユニバーサルロボットは最新世代のコボットを発表しました。この新シリーズは、溶接、組立、マテリアルハンドリングのための安全機能と精度を強化して設計されています。新しい「適応力制御」システムにより、微細な運動能力を必要とする複雑な作業をより効率的に処理することが可能。

多関節ロボット市場の主要企業一覧

-

- Fanuc Corporation

- ABB Ltd.

- KUKA AG

- Yaskawa Electric Corporation

- Mitsubishi Electric Corporation

- Kawasaki Robotics

- Omron Corporation

- Denso Corporation

- Epson Robots

- Staubli International AG

- Universal Robots A/S

- NACHI-FUJIKOSHI Corp.

- Seiko Epson Corporation

- Techman Robot Inc.

- Comau SpA

最近の動き

- 2024年5月– ABB社が中小企業の共同作業向けに設計された多関節コボット「GoFa」を発表。

- 2024年2月-ファナック株式会社が可搬質量と精度を向上させたロボットM-20iD/35を発表。

アナリストの見解

当社のアナリストによると、多関節ロボットの世界市場は、自動化需要の増加、ロボット技術の進歩、協働ロボット(コボット)の台頭により、大きく成長する見込みです。主な自動車、電子、製造産業は、精度、効率、コスト削減のために多関節ロボットを活用しています。特にアジア太平洋地域を中心とする新興国では、政府による強力な支援が市場をさらに後押ししています。

しかし、特に中小企業にとっては初期投資とランニングコストが高い。それでも、精密エンジニアリング、光学、薬学分野の有望な展望と産業4.0技術の急速な採用は、特に先進国市場と新興国市場において、今後の市場成長を後押しします。

多関節ロボット市場セグメンテーション

種類別(2021年〜2033年)

- 4軸以下

- 5軸

- 6軸以上

可搬質量別(2021年~2033年)

- 16Kgまで

- 16~60キログラム

- 60~225キログラム

- 225Kg以上

機能別(2021~2033年)

- ハンドリング

- 溶接

- ディスペンサー

- 組立

- 加工

- その他の機能

コンポーネント別 (2021-2033)

- コントローラー

- アーム

- エンドエフェクター

- ドライブ

- センサー

- その他コンポーネント

産業別(2021年~2033年)

- 自動車

- 電気・電子

- 化学・ゴム・プラスチック

- 金属・機械

- 食品・飲料

- 精密エンジニアリング・光学

- 医薬品・化粧品

- その他のエンドユーザー

地域別 (2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

多関節ロボットの世界市場規模分析

- 多関節ロボットの世界市場紹介

- 種類別

- 導入

- 金額別種類

- 4軸以下

- 金額別

- 5軸

- 金額別

- 6軸以上

- 金額別

- 導入

- ペイロード容量別

- はじめに

- 可搬質量 金額別

- 最大16Kg

- 金額別

- 16~60 Kg

- 金額別

- 60キログラムから225キログラムまで

- 金額別

- 225キロ以上

- 金額別

- はじめに

- 機能別

- はじめに

- 機能 金額別

- ハンドリング

- 金額別

- 溶接

- 金額別

- ディスペンサー

- 金額別

- 組立

- 金額別

- 加工

- 金額別

- その他の機能

- 金額別

- はじめに

- コンポーネント別

- はじめに

- 金額別コンポーネント

- コントローラー

- 金額別

- アーム

- 金額別

- エンドエフェクター

- 金額別

- ドライブ

- 金額別

- センサー

- 金額別

- その他部品

- 金額別

- はじめに

- 最終用途産業別

- 製品紹介

- 金額別使用産業

- 自動車

- 金額別

- 電気・電子

- 金額別

- 化学、ゴム、プラスチック

- 金額別

- 金属・機械

- 金額別

- 食品・飲料

- 金額別

- 精密エンジニアリングとオプティクス

- 金額別

- 医薬品・化粧品

- 金額別

- その他のエンドユーザー

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録