1,4-ブタンジオール市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

1,4-ブタンジオール市場レポートは、製造プロセス(レッペ法、デービー法、ブタジエンベース法など)、誘導体(テトラヒドロフラン (THF)、ポリブチレンテレフタレート (PBT)、ガンマ-ブチロラクトン (GBL) など)、最終用途産業(自動車、繊維、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

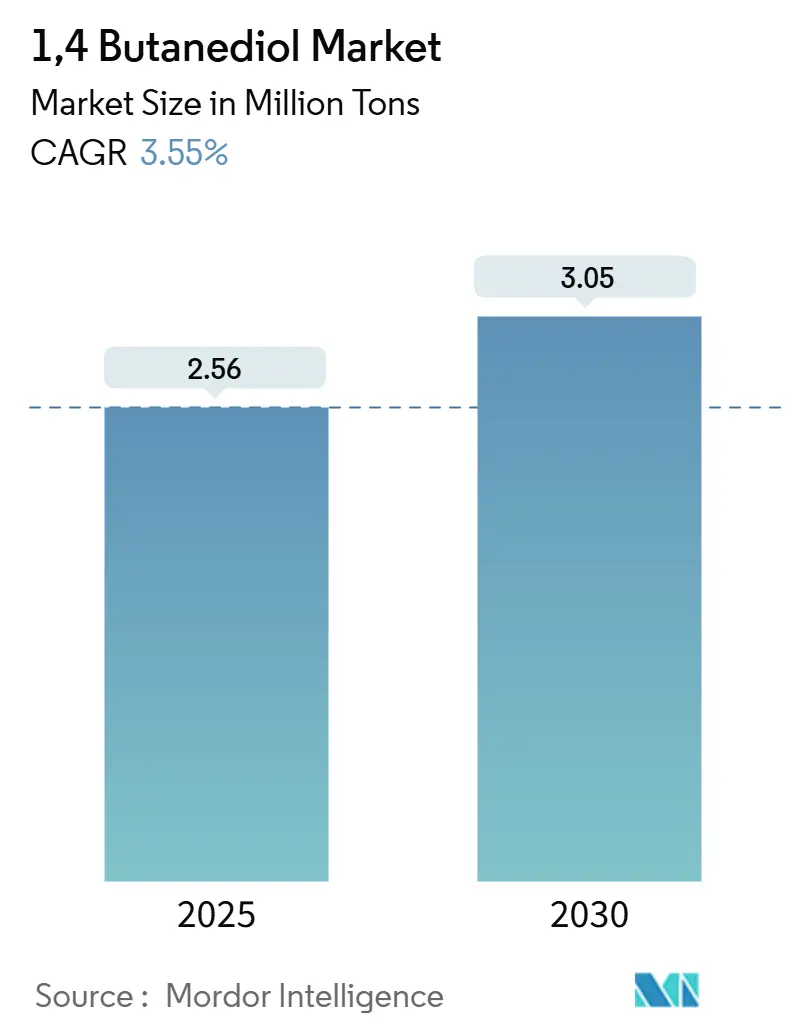

1,4ブタンジオール(BDO)市場は、2025年には256万トンと推定され、2030年には305万トンに達すると予測されており、予測期間(2025-2030年)において年平均成長率(CAGR)3.55%で成長すると見込まれています。この市場の拡大は、主にテトラヒドロフラン(THF)のスパンデックス糸における需要増加、電気自動車(EV)コネクタにおけるポリブチレンテレフタレート(PBT)への関心の高まり、そして炭素排出量を削減するバイオ発酵ルートの出現が相互に作用していることに起因しています。

競争環境は激化しており、バイオテクノロジーのライセンサーはより環境に優しい生産能力を求める生産者と提携し、既存の石油化学企業はReppe法プラントのボトルネック解消で対抗しています。北米やヨーロッパにおける政府のインセンティブと、自動車、エレクトロニクス、アパレルブランドの間で高まる持続可能性目標が、バイオベースの生産能力への投資を加速させています。一方で、従来のReppe法は石炭が豊富な地域では依然としてコスト競争力がありますが、炭化カルシウム由来のアセチレンの価格変動や、より厳格な健康・安全規制が、生産者に原料の多様化を促しています。

主要な市場のポイント

* 生産プロセス別: 2024年にはReppe法が世界の生産量の70%を占めましたが、バイオ発酵法は2030年までにCAGR 7.40%で成長すると予測されています。

* 誘導体別: 2024年にはTHFが52%のシェアで市場をリードしましたが、PBTは2030年までにCAGR 3.72%で成長しています。

* 最終用途産業別: 2024年には繊維が1,4ブタンジオール市場の39%を占めましたが、電気・電子分野はCAGR 4.07%で最も急速に成長しているセグメントです。

* 地域別: 2024年にはアジア太平洋地域が1,4ブタンジオール市場シェアの76%を占め、2030年までにCAGR 3.87%で拡大すると予測されています。

世界の1,4ブタンジオール市場のトレンドと洞察

推進要因

1. テトラヒドロフラン(THF)とスパンデックス繊維の需要増加:

THFは、パフォーマンスアパレル、医療用繊維、自動車内装材の基盤となるスパンデックス糸の原料であるPTMEGの主要な誘導体であり続けています。スパンデックスの消費は、基本的なアスレジャーから、より高い伸縮性と回復性を必要とする高機能衣料へとシフトしています。生産者は、水素使用量を削減し選択性を向上させるバイオチャー担持Ru-Reシステムなどの触媒改良を拡大しており、アジアでの最近の価格変動の中でマージンを安定させるのに役立っています。アパレルブランドのリサイクル性への推進は、THFサプライヤーに循環型原料の探索を促しており、下流の工場がスコープ3排出量の削減を目指す動きと一致しています。これらの複合的な動きにより、1,4ブタンジオール市場は合成繊維チェーンの健全性と密接に結びついています。

2. EVにおける軽量化推進が自動車コネクタでのPBT採用を促進:

エネルギー密度向上を優先する自動車メーカーは、誘電強度を維持しつつシステム重量を15~30%削減するPBTハウジングを中心に高電圧アーキテクチャを再設計しています。部品メーカーは、従来の材料と比較して射出成形によるサイクルタイムの短縮を報告しており、EV需要の加速に伴い生産ラインの高速化を可能にしています。北米のサプライヤーは、バイオ循環型1,4ブタンジオールとリサイクルポリエステルを組み合わせた新しいコンパウンドラインで対応しており、製品の炭素排出量を30%以上削減し、国内含有量インセンティブを満たしています。このエンジニアリングプラスチックへの構造的な傾倒は、今後10年間、1,4ブタンジオール市場への持続的な需要を確固たるものにしています。

3. ポリウレタン用途の拡大:

鎖延長の柔軟性により、配合者は硬度、耐摩耗性、低温性能を調整でき、医療機器、先進コーティング、特殊接着剤などのニッチ市場を開拓しています。自動車OEMは、耐久性を犠牲にすることなく車両排出ガス規制を満たすために、これらのポリウレタンシステムを採用しています。バイオベースポリオールの並行する進歩は、1,4ブタンジオールと組み合わせてライフサイクル温室効果ガス排出量を削減するドロップインソリューションを生み出しています。その結果、需要は汎用フォームから高マージンの特殊グレードへと移行しており、生産者の量安定性と価値獲得を強化しています。

4. 医薬品グレードGBLの需要増加(溶剤ベースAPI合成向け):

API(原薬)メーカーは、抗がん剤や抗ウイルス薬の複雑な合成経路をナビゲートするために、GBLのような高沸点・低蒸気圧溶剤を好んでいます。連続フロー反応器への移行は、溶剤の純度要件をさらに高め、プレミアム価格を可能にしています。新しいフラーレンベースのセンサーは、リアルタイムのGBL検出を提供し、プロセス制御と規制遵守を強化しています。この技術保証は、医薬品グレードの1,4ブタンジオール市場の需要増加に繋がり、より周期的な誘導体チェーンの変動を相殺しています。

5. 米国およびEUにおけるバイオベースBDOプラントへの政府補助金:

北米とヨーロッパの政府は、バイオベースのBDO生産を促進するためのインセンティブを提供しており、これが持続可能な生産能力への投資を加速させています。

抑制要因

1. 健康と安全に関する懸念:

1,4ブタンジオールが中枢神経系に影響を与える急性毒性を示すため、世界の規制当局は曝露限界を厳格化しています。ヨーロッパのREACHおよびCLPフレームワークは広範な文書化を要求し、コンプライアンスコストを増加させ、高度なEHSインフラを持たない小規模な配合業者にとっては市場からの撤退リスクを高めています。大手生産者は、閉鎖系ハンドリングやオペレーター訓練プログラムを通じてこの制約を軽減していますが、下流のパーソナルケアおよび消費財セクターはより高いハードルに直面しています。これらの動向は、特定の高価値用途における成長を抑制し、1,4ブタンジオール市場全体で安全管理システムへの継続的な投資を必要としています。

2. 原材料価格の変動:

炭化カルシウム、天然ガス、バイオ発酵基質などの原料価格の変動は、マージンを圧迫し、長期的な生産能力計画を複雑にしています。垂直統合型企業は、多種多様な原料への柔軟性や誘導体バランスを通じてポジションをヘッジしていますが、単独のReppe法オペレーターはコストショックに対してより脆弱です。価格リスクは最終的に下流の契約構造に影響を与え、顧客に供給源の多様化を促し、生産者に変動を転嫁する指数連動型契約を追求させています。

3. 代替材料との競合:

特定の用途において、1,4ブタンジオールは代替材料との競合に直面しており、これが市場成長を抑制する可能性があります。

セグメント分析

1. 生産プロセス別: バイオ発酵が伝統的な方法を破壊

2024年において、Reppe法による1,4ブタンジオール市場規模は70%という圧倒的なシェアを占めており、成熟したアセチレンベースの設備と中国における有利な石炭経済に支えられています。しかし、バイオ発酵による生産量はCAGR 7.40%で急速に拡大しており、PET廃棄物由来のエチレングリコールを高純度BDOに変換する代謝工学のブレークスルーによって推進されています。ベトナムで建設中の年間5万トンのプラントのような商業展開は、ライセンサーが研究室での力価と、現在99%以上の回収率を競争力のある単価で達成する工業用精製技術とのギャップをどのように埋めているかを示しています。

石炭ベースのアセチレンに対する継続的な環境税や、主要輸出市場における将来的な炭素国境調整メカニズムは、Reppe法のコスト基準を引き上げています。Davy法やブタジエンベースの合成は、プロピレンオキシドの副産物経済や地域的なブタジエンの余剰が優勢な地域でプロセスの多様性を提供します。したがって、1,4ブタンジオール市場は、生産者が規制および原料リスクをヘッジするために複数のルートに資本を配分し、ライフサイクル排出量を最適化するポートフォリオアプローチを反映しています。

2. 誘導体別: THFの優位性にPBTの成長が挑戦

THFは2024年に1,4ブタンジオール市場規模の52%のシェアを維持し、スパンデックスやポリウレタンエラストマーにおけるその中心的な役割を証明しています。しかし、アジアでの定期メンテナンスによる供給バランスの逼迫は、繊維工場を原料価格の変動に晒しました。同時に、PBTは2030年までにCAGR 3.72%で成長しており、寸法安定性と電気絶縁性を重視するEVおよび電子機器の需要に牽引されています。持続可能性の義務化は、コンパウンダーがバイオ循環型グレードを発売し、化石燃料由来の既存製品と比較して「ゆりかごからゲートまで」の排出量を30%以上削減することで、このシフトを強化しています。

GBLは、溶剤性能と規制承認が安定したマージンを支える医薬品合成において、プレミアムなニッチ市場を見出しています。特殊ポリウレタンやニッチな化学中間体は、誘導体のラインナップを補完し、生産者がバリューチェーン全体でエクスポージャーを多様化し、1,4ブタンジオール市場内の高価値配合でマージンアップサイドを獲得することを可能にしています。

3. 最終用途産業別: エレクトロニクスが伝統的な繊維を上回る

繊維は2024年に39%の収益シェアを維持しましたが、アパレル需要の変化とリサイクルイニシアチブがバージン繊維の要件を制限するため、成長は鈍化しています。対照的に、電気・電子セクターは2030年までにCAGR 4.07%を示しており、小型化のトレンドと、PBT回路ハウジングを好むより厳格な防火基準に支えられています。自動車分野における1,4ブタンジオール市場シェアは、バッテリーエンクロージャーや充電システム全体で軽量熱可塑性部品が金属部品に取って代わるため、EV普及率と密接に連動しています。

ヘルスケアおよび医薬品は、GBLの純度基準に支えられた安定した高マージンビジネスを提供しています。建設、包装、およびより広範な消費財は、景気変動を平滑化する補完的な販路を表しており、統合された生産者にとってバランスの取れたポートフォリオエクスポージャーを保証しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、2024年に76%のシェアを占め、2030年までにCAGR 3.87%で成長すると予測されており、1,4ブタンジオール市場を支配しています。中国は、石炭由来のアセチレンに支えられたReppe法の大規模な生産能力を通じてこのリーダーシップを確立しており、BASFの湛江バーブンサイトのような新しいプロジェクトは、エンジニアリングプラスチックの地域生産を拡大しています。インドと韓国は、下流のエラストマー、繊維、電子機器プラントを拡大しており、地域統合を深め、アジア域内の貿易フローを増加させています。

2. 北米:

北米は、自動車におけるPBTの使用とバイオBDOへの投資の増加に支えられ、世界の需要のかなりのシェアを占めています。Qoreのアイオワ工場は、2025年から年間66,000トンをトウモロコシ由来のデキストロースから生産する予定であり、連邦税制優遇措置を活用して、ブランドオーナーの調達方針に合致する国内の低炭素供給を確立しています。カナダとメキシコは、自動車部品や技術繊維の輸出を通じて、段階的な成長を加えています。

3. ヨーロッパ:

ヨーロッパは、全体的な拡大は緩やかですが、持続可能性主導のイノベーションをリードしています。NovamontのイタリアのバイオBDOユニットや、バイオ循環型PBTの複数の複合施設は、循環経済目標との地域的な整合性を示しています。より厳格なCLP(分類、表示、包装)規制は参入障壁を高め、高付加価値の特殊グレード生産を奨励しており、プレミアム価格がより高い運用コストを相殺しています。

4. 南米、中東、アフリカ:

これらの地域は、需要は控えめですが増加傾向にあり、ブラジルの繊維セクターやサウジアラビアの石油化学クラスターが1,4ブタンジオール市場に新たな需要をもたらしています。

競争環境

世界の1,4ブタンジオール市場は中程度の断片化を示しており、上位5社が設備容量の約46%を支配しています。BASF、LyondellBasell、Dairen Chemical Corporationなどの企業は、垂直統合された事業、ボトルネック解消、ポートフォリオ強化を活用してリーダーシップを維持しつつ、炭素目標達成のためにバイオ原料を模索しています。Genomaticaのような技術ライセンサーは、バイオ発酵ソリューションで市場を破壊しており、Hyosung TNCやQoreとの提携のように、農業産業プレイヤーがパートナーシップを通じて化学品市場に参入することを可能にしています。中国の既存企業は、コスト効率の高いアセチレン化学から恩恵を受けていますが、排出量削減圧力に直面しており、再生可能経路への投資を推進しています。前方および後方統合、特許、エネルギーコスト、資金調達などの要因が、生産能力の決定を形成しています。持続可能性が重要性を増すにつれて、競争優位性はライフサイクルデータ、安定した原料調達、そして従来型とバイオベースの両グレードを供給する能力にかかってくるでしょう。

主要プレイヤー

* BASF SE

* LyondellBasell Industries Holdings B.V.

* NAN YA PLASTICS CORPORATION

* DCC

* Mitsubishi Chemical Group Corporation

最近の業界動向

* 2024年4月: 暁星TNCは、Genomaticaの技術を使用し、2026年までに年間5万トンのバイオBDOプラントをベトナムに建設するため、10億米ドルを投資することを発表しました。

* 2023年9月: BASFは、Qore LLCからQIRAバイオベース1,4-BDOを長期調達する契約を締結し、持続可能な誘導体のラインナップを拡大しました。

本レポートは、1,4-ブタンジオール(BDO)市場に焦点を当て、その市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に分析しています。調査範囲は、商用グレードおよび自家消費されるBDOの全量を含み、テトラヒドロフラン(THF)、ポリブチレンテレフタレート(PBT)、ガンマ-ブチロラクトン(GBL)、ポリウレタン(PU)などの主要な誘導体用途を対象としています。他のブタンジオール異性体や完全統合されたサイト内の内部振替価格は含まれていません。

2025年の1,4-ブタンジオール市場規模は256万トンと推定されており、2030年までに305万トンに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)3.55%で成長すると予測されています。

市場の成長を牽引する主な要因としては、THFおよびスパンデックス繊維の需要増加、電気自動車(EV)における軽量化推進による自動車用コネクタでのPBT採用拡大、ポリウレタン用途の拡大、溶剤ベースの医薬品有効成分(API)合成における医薬品グレードGBLの需要、そして米国およびEUにおけるバイオベースBDOプラントへの政府補助金が挙げられます。

一方で、市場の成長を抑制する要因も存在します。BDOの取り扱いに関する健康と安全規制、原材料価格の不安定さ、および代替材料との競合が課題となっています。これらの要因は、予測CAGRを合計1.6パーセンテージポイント減少させると見られています。

セグメント別に見ると、誘導体の中ではポリブチレンテレフタレート(PBT)が最も急速に成長しており、自動車メーカーや電子機器メーカーが高電圧コネクタやハウジングにPBTを指定していることから、CAGR 3.72%で進展しています。生産プロセス別では、バイオ発酵ルートは現在市場シェアは小さいものの、米国、ベトナム、欧州での商業プロジェクトに支えられ、CAGR 7.40%で拡大しています。エンドユーザー産業は自動車、繊維、電気・電子、ヘルスケア・医薬品などが主要です。地域別では、アジア太平洋地域が市場を支配しており、石炭由来のアセチレン生産能力の基盤が深く、繊維および電子機器のバリューチェーンが統合されていること、および継続的な生産能力拡張により、市場シェアの76%を占めています。

世界の供給は中程度に断片化されており、上位5社の生産者が設備容量の約46%を占めています。レポートでは、Ashland、BASF SE、三菱ケミカルグループ株式会社など主要企業20社のプロファイルが詳細に分析されています。

本レポートの調査方法は堅牢であり、中国のスパンデックス繊維工場、欧州の樹脂コンパウンダー、北米の流通パートナーへのインタビューといった一次調査と、UN Comtrade、中国税関、USITCの貿易データ、業界誌、企業財務報告書などの二次調査を組み合わせています。市場規模の予測は、プラントの定格生産能力、稼働率、純貿易収支から導き出されたグローバルなBDO生産量に基づき、スパンデックス糸生産量、PBT成形コンパウンド生産量、発表された設備増強、四半期ごとのBDO契約価格、バイオBDOの普及率などの変数を多変量回帰分析とARIMAオーバーレイに組み込んで需要を予測しています。Mordor Intelligenceは、検証済みの生産および貿易シグナルに基づいてベースラインを確立し、透明性のある価格と数量のロジックを適用し、毎年すべての仮定を見直すことで、信頼性の高い戦略的出発点を提供しています。

将来の展望としては、バイオベース生産技術の進歩が重要な機会として挙げられています。

1. はじめに

2. 調査の前提条件と市場の定義

- 2.1 調査範囲

- 2.2 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 テトラヒドロフラン(THF)およびスパンデックス繊維の需要増加

- 4.2.2 EVにおける軽量化推進が自動車コネクタでのPBT採用を促進

- 4.2.3 ポリウレタン用途の拡大

- 4.2.4 溶剤ベースのAPI合成における医薬品グレードGBLの需要

- 4.2.5 米国およびEUにおけるバイオベースBDOプラントへの政府補助金

-

4.3 市場の阻害要因

- 4.3.1 健康と安全に関する懸念

- 4.3.2 原材料価格の変動

- 4.3.3 代替材料との競合

- 4.4 バリューチェーン分析

- 4.5 生産能力分析(主要企業)

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

5. 市場規模と成長予測(金額および数量)

-

5.1 製造プロセス別

- 5.1.1 レッペ法

- 5.1.2 デイビー法

- 5.1.3 ブタジエンベースプロセス

- 5.1.4 プロピレンオキシドベースプロセス

- 5.1.5 バイオ発酵ルート

-

5.2 誘導体別

- 5.2.1 テトラヒドロフラン (THF)

- 5.2.2 ポリブチレンテレフタレート (PBT)

- 5.2.3 ガンマ-ブチロラクトン (GBL)

- 5.2.4 ポリウレタン (PU)

- 5.2.5 その他の誘導体

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 繊維

- 5.3.3 電気・電子

- 5.3.4 ヘルスケア・医薬品

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アシュランド

- 6.4.2 BASF SE

- 6.4.3 長春グループ

- 6.4.4 CJチェイルジェダン株式会社

- 6.4.5 DCC

- 6.4.6 ジェノマティカ社

- 6.4.7 グルパ・アゾティ

- 6.4.8 河南凱祥精細化学有限公司

- 6.4.9 江蘇海倫石油化学有限公司

- 6.4.10 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.11 マルコール化学グループ有限公司

- 6.4.12 三菱ケミカルグループ株式会社

- 6.4.13 南亜プラスチック工業株式会社

- 6.4.14 ノバモント SpA

- 6.4.15 山東元利科学技術有限公司

- 6.4.16 山西三維グループ有限公司

- 6.4.17 シノケム・インターナショナル株式会社

- 6.4.18 シプケム社

- 6.4.19 新疆藍山屯河科技股份有限公司

- 6.4.20 新疆天業(グループ)有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

1,4-ブタンジオール(1,4-Butanediol、略称BDO)は、化学式HO-(CH2)4-OHで表される有機化合物であり、両端に水酸基を持つ直鎖状のジオールです。常温では無色透明で粘性のある液体であり、水に極めて溶けやすく、吸湿性を持つことが特徴です。比較的低毒性で取り扱いやすい物質として知られています。その分子構造に由来する二つの水酸基は、エステル化、エーテル化、脱水反応など、様々な化学反応の活性点となり、多岐にわたる誘導体の合成中間体として非常に重要な役割を担っています。特に、ポリマーの原料や溶剤、医薬品・農薬の中間体として広く利用されており、現代の産業において不可欠な基礎化学品の一つです。

1,4-ブタンジオールの製造方法には複数の経路が存在します。かつて主流であったのは、アセチレンとホルムアルデヒドからブチンジオールを経て水素化する「レペ法」です。その後、より経済的な原料を用いる方法が開発されました。主なものとして、ブタジエンを原料とする「ブタジエン法」、プロピレンオキサイドを原料とする「プロピレンオキサイド法」、無水マレイン酸を直接水素化する「無水マレイン酸法」などがあります。近年、環境負荷低減と持続可能性の観点から注目されているのが「バイオマス由来の原料を用いる方法」です。これは、再生可能な植物資源から1,4-ブタンジオールを合成するもので、例えば、糖類を発酵させることで得られるコハク酸を中間体として利用する経路や、直接的に糖類から微生物変換によって製造する経路などが研究・実用化されています。これらのバイオマス法は、化石燃料への依存を減らし、CO2排出量の削減に貢献するため、今後の主流となる可能性を秘めています。

1,4-ブタンジオールは、その優れた特性から多岐にわたる用途で利用されています。最も主要な用途の一つは、ポリテトラメチレンエーテルグリコール(PTMEG)の原料です。PTMEGは、ポリウレタン弾性繊維(スパンデックスなど)、熱可塑性ポリウレタン(TPU)、ポリエステルエーテルエラストマー(PEE)などの高性能ポリマーの製造に不可欠な中間体であり、これらの製品は衣料品、自動車部品、医療機器、スポーツ用品など、幅広い分野で利用されています。

また、ポリブチレンテレフタレート(PBT)樹脂の原料としても重要です。PBTは、優れた機械的強度、耐熱性、電気特性を持つエンジニアリングプラスチックであり、電気・電子部品、自動車部品、コネクタなどに広く使用されています。さらに、ガンマブチロラクトン(GBL)やテトラヒドロフラン(THF)といった重要な溶剤や化学中間体の製造にも用いられます。GBLは医薬品や農薬の中間体、電子材料の溶剤として、THFはPVC接着剤や塗料の溶剤、反応溶媒として利用されています。

その他にも、ポリウレタン樹脂の鎖延長剤、ポリエステル樹脂の原料、塗料、インク、接着剤、化粧品、医薬品などの分野で幅広く活用されており、その需要は今後も安定的に推移すると見込まれています。特に、環境配慮型製品へのシフトや、高機能材料の需要増加に伴い、バイオマス由来の1,4-ブタンジオールの開発と普及がさらに加速すると予想されます。