1,6-ヘキサンジオール市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

1,6-ヘキサンジオールレポートは、原材料(シクロヘキサン、アジピン酸)、製造プロセス(2段階シクロヘキサノン-アジピン酸水素化など)、純度グレード(99%以上の高純度、99%未満の工業用グレード)、用途(ポリウレタン、コーティング、アクリレートなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

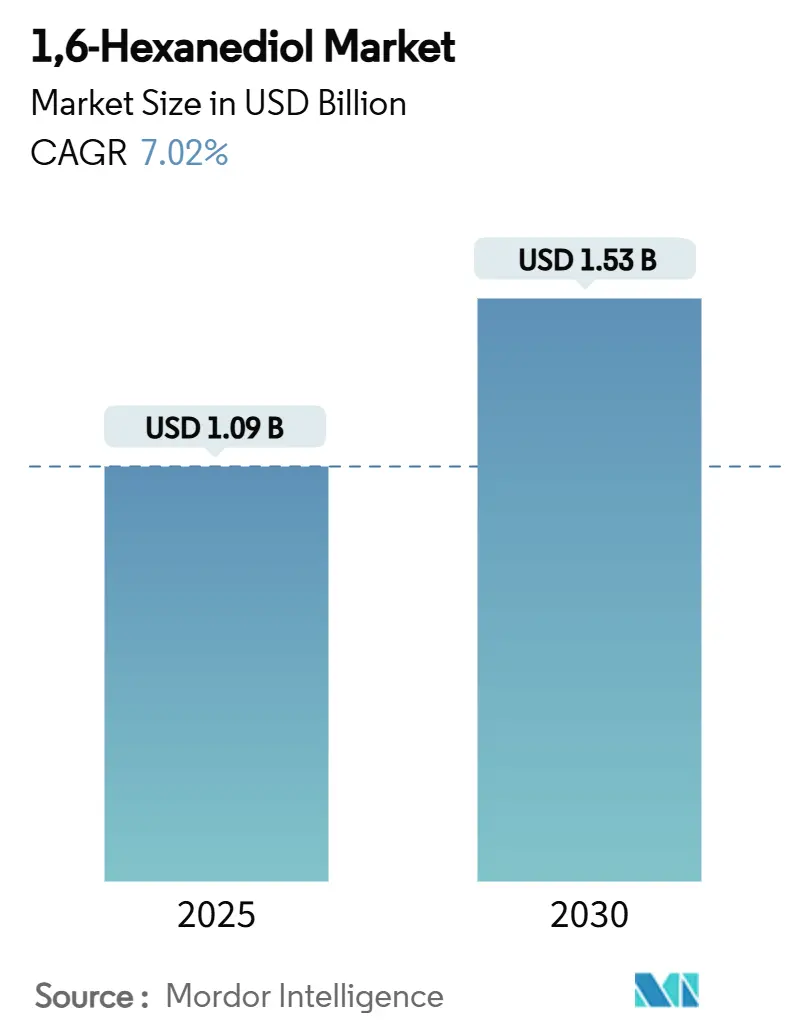

1,6-ヘキサンジオール市場は、2025年には10.9億米ドル、2030年には15.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.02%が見込まれています。この市場は、原材料(シクロヘキサン、アジピン酸)、製造プロセス(シクロヘキサノン-アジピン酸二段階水素化など)、純度グレード(99%以上の高純度、99%未満の工業用グレード)、用途(ポリウレタン、コーティング、アクリレートなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は高いとされています。

市場概要

風力タービンブレードにおけるポリウレタンの強い需要、UV硬化型コーティングの急速な採用、積層造形(3Dプリンティング)の成長、バイオベースC6ジオールへの移行が、1,6-ヘキサンジオールの消費量を全体的に押し上げています。また、純度向上により、光学用途や医薬品用途といった高価格帯のニッチ市場が生まれています。高純度グレードは、AR/VRレンズメーカーや半導体製造工場が不純物閾値を厳しくしているため、価格プレミアムを享受しています。原材料としてはシクロヘキサンが依然として優勢ですが、アジピン酸の革新やバイオマス由来のルートが、原料の段階的な転換を示唆しています。地域別では、アジア太平洋地域が世界の需要のほぼ半分を占めており、統合された石油化学コンプレックスと下流製造クラスターによって牽引されています。北米とヨーロッパは、持続可能性と規制の進展を主導し、技術選択を再形成しています。市場の細分化は中程度ですが、BASF、Evonik、宇部興産による生産能力増強は、高付加価値セグメントにおける競争激化を示しています。

主要なレポートのポイント

* 原材料別: 2024年にはシクロヘキサンが収益シェアの54.87%を占め、アジピン酸は2030年までに7.29%のCAGRで拡大すると予測されています。

* 製造プロセス別: 2024年にはシクロヘキサノン-アジピン酸二段階水素化ルートが1,6-ヘキサンジオール市場シェアの84.26%を占め、2030年までに7.51%と最も高いCAGRで成長すると予測されています。

* 純度グレード別: 2024年には99%以上の高純度製品が1,6-ヘキサンジオール市場規模の61.45%を占め、2030年までに7.82%のCAGRで成長しています。

* 用途別: 2024年にはポリウレタンが1,6-ヘキサンジオール市場規模の37.51%を占め、3Dプリンティング用フォトレジストを主とする「その他の用途」が2030年までに8.07%と最も速いCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益の47.32%を占め、2030年までに7.98%のCAGRで拡大すると予測されています。

市場のトレンドと洞察(促進要因)

* 風力タービンブレード複合材におけるポリウレタン需要の増加: 世界の風力発電設備の大型化に伴い、複合材の疲労および耐候性要件が高まっています。1,6-ヘキサンジオールで延伸されたポリウレタンは、優れた弾性靭性を提供し、耐久性を損なうことなく薄型化を可能にします。リサイクル可能なポリウレタン化学は、エポキシシステムに取って代わりつつあり、政府のクリーンエネルギー義務や企業のネットゼロ目標が、タービン部品の調達を継続的に支えています。

* 粉体およびUV硬化型工業用コーティング市場の拡大: 製造業者は、VOC排出量の削減とサイクルタイムの短縮のため、UV硬化型および粉体コーティングラインを採用しています。1,6-ヘキサンジオールベースのオリゴマーは、高い架橋密度と63 MPaを超える引張強度を達成し、LEDランプ下で数秒以内に硬化します。アジア太平洋地域の家電・家具工場や北米の自動車メーカーでの採用が市場基盤を拡大しています。

* TPUベースの3Dプリンティングフィラメントの成長: 積層造形は試作から量産へと移行しており、1,6-ヘキサンジオールポリオールで配合されたTPUフィラメントは、医療用装具、運動靴のミッドソール、航空宇宙用ダクトなどの柔軟性、反発性、耐摩耗性の基準を満たしています。プリンターOEMが工業用TPUグレードを認定するにつれて、調達量はキログラム単位の試作からトン単位の供給契約へと移行し、新たな成長チャネルを切り開いています。

* 植物油原料からのバイオベースC6ジオールへの移行: 規制当局やブランドオーナーはScope 3の脱炭素化を推進しており、化学企業は植物油、リグノセルロース、藻類からの発酵および触媒アップグレードルートを試験的に導入しています。LANXESSのISCC+に基づくマスバランス認証は、再生可能原料のトレーサビリティを実証し、顧客の採用障壁を緩和しています。

* AR/VRレンズ用高屈折率光学ポリマー: AR/VRヘッドセットの需要は、高屈折率レンズや半導体防湿膜の需要を高め、仕様や微量不純物に対する要求を厳しくしています。

市場のトレンドと洞察(抑制要因)

* アジピン酸およびシクロヘキサン価格の変動: 原料価格の変動は、1,6-ヘキサンジオールの価格がアジピン酸やベンゼンのスポット価格に遅れるため、利益を脅かします。中国の新規芳香族コンプレックスによる世界的な供給過剰は、価格の低迷を引き起こし、独立系生産者を不安定にさせます。

* 機能性代替品(1,5-ペンタンジオール、1,4-ブタンジオール)の入手可能性: これらの代替品の存在が、市場の成長を抑制する要因となっています。

* アジピン酸生産者に対するN₂O排出規制: アジピン酸の酸化プロセスは、製品1kgあたり約0.25kgのN₂Oを排出します。EU排出量取引制度(ETS)はN₂Oに価格を設定し、米国環境保護庁(EPA)は新規発生源性能基準を厳格化しており、排出量を80%以上削減する熱的および触媒的削減装置への投資を義務付けています。これにより、アジピン酸の現金コストが上昇し、間接的に1,6-ヘキサンジオールの投入価格を押し上げています。

セグメント分析

* 原材料別: シクロヘキサンの優位性とバイオベースへの移行

2024年にはシクロヘキサンが54.87%のシェアを占めました。これは、垂直統合された石油化学コンプレックスが安定した供給と規模の経済を保証しているためです。アジピン酸原料の使用量は、マイクロリアクター酸化が93%の収率を達成しているため、7.29%のCAGRでより速く増加しています。バイオ由来のアジピン酸は再生可能への転換をさらに進めますが、コストはシクロヘキサンルートを上回っています。

* 製造プロセス別: 二段階水素化が技術的リーダーシップを維持

シクロヘキサンの二段階水素化プロセスは、その高い収率と選択性により、製造プロセスセグメントで技術的リーダーシップを維持しています。このプロセスは、アジピン酸を中間体として使用し、最終的に1,6-ヘキサンジオールを生成します。他の代替プロセスと比較して、二段階水素化はより安定した製品品質とコスト効率を提供するため、主要な生産者によって広く採用されています。特に、触媒技術の進歩により、エネルギー消費の削減と反応効率の向上が実現されており、今後もこの優位性は続くと予想されます。

本レポートは、工業用ポリエステルおよびポリウレタンの製造に広く利用され、製品の硬度と柔軟性の向上に寄与する1,6-ヘキサンジオール(HDO)の世界市場に関する詳細な分析を提供しています。市場は、原材料、製造プロセス、純度グレード、用途、および地域別にセグメント化されており、各セグメントにおける市場規模と成長予測が収益(米ドル)ベースで示されています。

市場の現状と成長予測

1,6-ヘキサンジオール市場は、2025年には10.9億米ドルの規模に達し、2030年までには15.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.02%と見込まれています。

主要な市場セグメント

1. 原材料別:

市場は主にシクロヘキサンとアジピン酸を原材料としています。特にシクロヘキサンは、統合された石油化学経済性により、2024年の生産量において54.87%を占める主要な原料であり続けています。

2. 製造プロセス別:

製造プロセスは、シクロヘキサノン-アジピン酸の2段階水素化、カプロラクトンの直接1段階水素化、およびバイオ発酵と触媒によるアップグレードの3つの主要な方法に分類されます。

3. 純度グレード別:

純度グレードは、99%以上の高純度品と99%未満の工業用グレードに分けられます。AR/VR光学、半導体、医薬品中間体といった分野では99%以上の高純度品が求められるため、このプレミアムセグメントは7.82%のCAGRで成長を牽引しています。

4. 用途別:

HDOの主要な用途には、ポリウレタン、コーティング、アクリレート、接着剤、ポリエステル樹脂、可塑剤などがあります。その他、3Dプリンティング用フォトレジストなどの新興アプリケーションも含まれます。

5. 地域別:

市場はアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国で分析されています。特にアジア太平洋地域は、大規模な化学コンプレックスと下流製造業の拡大に支えられ、2030年まで7.98%のCAGRで最も速い需要成長を示すと予測されています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。

市場の推進要因

1,6-ヘキサンジオール市場の成長を促進する主な要因は以下の通りです。

* 風力タービンブレード複合材におけるポリウレタン需要の増加: 再生可能エネルギー分野の拡大に伴い、風力タービンブレードの製造においてHDOを原料とするポリウレタンの需要が高まっています。

* 粉体およびUV硬化型工業用コーティング市場の拡大: 環境規制の強化と高性能化の要求により、溶剤フリーの粉体塗料やUV硬化型塗料の需要が増加しており、HDOはその重要な成分です。

* TPUベースの3Dプリンティングフィラメントの成長: 柔軟性と耐久性に優れた熱可塑性ポリウレタン(TPU)は3Dプリンティング分野で注目されており、HDOはその製造に不可欠です。

* 油糧種子原料からのバイオベースC6ジオールへの移行: 環境意識の高まりから、持続可能なバイオベース原料への関心が高まっており、油糧種子を原料とするバイオベースC6ジオールの開発と採用が進んでいます。

* AR/VRレンズ向け高屈折率光学ポリマー: 拡張現実(AR)および仮想現実(VR)技術の進化に伴い、高性能なレンズ材料が求められており、HDOは高屈折率光学ポリマーの製造に利用されています。

市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* アジピン酸およびシクロヘキサン価格の変動: 主要な原材料であるアジピン酸とシクロヘキサンの価格変動は、HDOの生産コストに直接影響を与え、市場の不安定要因となります。

* 機能性代替品の利用可能性: 1,5-ペンタンジオールや1,4-ブタンジオールといった機能性代替品の存在は、HDO市場における競争を激化させる可能性があります。

* アジピン酸生産者に対するN₂O排出規制: アジピン酸の生産過程で発生する亜酸化窒素(N₂O)に対する排出規制は、生産コストの増加や技術投資の必要性を生じさせ、市場に影響を与えます。

競争環境と主要企業

レポートでは、市場集中度、合併・買収、合弁事業、設備拡張、オフテイク契約などの戦略的動き、および市場シェア分析についても詳述しています。主要企業としては、BASF、Evonik Industries AG、LANXESS、PETRONAS Chemicals Group Berhad、UBE Corporationなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

将来に向けて、HDO市場には新たな機会が存在します。ホワイトスペースと未充足ニーズの評価、技術の進歩、そしてバイオベース原料の開発が重要なテーマとなります。特に、バイオベースC6ジオール経路、マスバランス認証、N₂O排出削減義務といった持続可能性トレンドは、原料選択、コスト構造、および投資優先順位を再形成しており、市場の将来を大きく左右する要素となっています。

本レポートは、これらの詳細な分析を通じて、1,6-ヘキサンジオール市場の包括的な理解を提供し、関係者の戦略的意思決定を支援することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 風力タービンブレード複合材料におけるポリウレタン需要の増加

- 4.2.2 拡大する粉体およびUV硬化型工業用コーティング市場

- 4.2.3 TPUベースの3Dプリンティングフィラメントの成長

- 4.2.4 油糧種子原料からのバイオベースC6ジオールへの移行

- 4.2.5 AR/VRレンズ用高屈折率光学ポリマー

-

4.3 市場抑制要因

- 4.3.1 アジピン酸およびシクロヘキサン価格の変動

- 4.3.2 機能性代替品(1,5-ペンタンジオール、1,4-ブタンジオール)の入手可能性

- 4.3.3 アジピン酸生産者に対するN?O排出規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 価格動向分析

5. 市場規模と成長予測(金額)

-

5.1 原料別

- 5.1.1 シクロヘキサン

- 5.1.2 アジピン酸

-

5.2 製造プロセス別

- 5.2.1 2段階シクロヘキサノン – アジピン酸水素化

- 5.2.2 カプロラクトンの直接1段階水素化

- 5.2.3 バイオ発酵と触媒的アップグレード

-

5.3 純度グレード別

- 5.3.1 99%以上(高純度)

- 5.3.2 99%未満(工業用グレード)

-

5.4 用途別

- 5.4.1 ポリウレタン

- 5.4.2 コーティング

- 5.4.3 アクリレート

- 5.4.4 接着剤

- 5.4.5 ポリエステル樹脂

- 5.4.6 可塑剤

- 5.4.7 その他の用途(3Dプリンティング用フォトポリマーなど)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、生産能力拡大、オフテイク)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Central Drug House

- 6.4.3 Evonik Industries AG

- 6.4.4 Hefei TNJ Chemical Industry Co.,Ltd.

- 6.4.5 LANXESS

- 6.4.6 PETRONAS Chemicals Group Berhad

- 6.4.7 Prasol Chemicals Ltd.

- 6.4.8 Santa Cruz Biotechnology Inc.

- 6.4.9 Shandong Haili Chemical Industry

- 6.4.10 UBE Corporation

- 6.4.11 Weicheng New Materials (Shandong) Co., Ltd

- 6.4.12 Zhejiang Boju New Materials Co., Ltd.

- 6.4.13 Zhejiang Lishui Nanming Chemical

- 6.4.14 Zhengzhou Meiya Chemical Products Co.,Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

1,6-ヘキサンジオールは、化学式C6H14O2で表される直鎖状の脂肪族ジオールであり、両端に水酸基を持つ有機化合物です。具体的には、炭素原子が6つ連なった鎖の1位と6位にそれぞれ水酸基が結合しています。常温では無色透明の液体または低融点の固体として存在し、水に溶けやすく、多くの有機溶媒にも溶解します。その特徴的な構造から、反応性に富む水酸基を二つ持つため、様々な化学反応の出発物質として、特にポリマー合成において重要な役割を果たします。低毒性で、揮発性が低いことも特徴の一つです。

1,6-ヘキサンジオールには、その化学構造に基づく「タイプ」という分類は通常ありませんが、用途に応じて異なる「グレード」が存在します。例えば、工業用途向けの一般的なグレードから、より高い純度が求められる特殊な用途(例えば、医療機器や高機能材料など)向けの「高純度グレード」まで様々です。これらのグレードは、不純物の含有量や色相、水分量などの品質基準によって区別されます。また、物理的な形態としては、融点が比較的低いため、室温では液体ですが、低温では固化する性質を持つため、貯蔵や輸送の際にはその特性が考慮されます。

この化合物の主な用途は多岐にわたります。最も重要な用途の一つは、ポリウレタン樹脂の原料としての使用です。特に、ポリエステルポリオールやポリカーボネートポリオールの合成に用いられ、これにより製造されるポリウレタンは、優れた柔軟性、耐加水分解性、耐候性、機械的強度を持つため、自動車部品、靴底、塗料、接着剤、合成皮革などに広く利用されています。また、ポリエステル樹脂の原料としても重要であり、特に飽和ポリエステルや不飽和ポリエステルの合成に用いられ、これらの樹脂は繊維、フィルム、エンジニアリングプラスチック、ゲルコートなどに利用されます。1,6-ヘキサンジオールを導入することで、樹脂の柔軟性や耐衝撃性、透明性が向上します。さらに、アクリル樹脂やエポキシ樹脂の改質剤としても使用され、塗料やコーティング剤の性能向上に貢献します。その他、可塑剤、溶剤、界面活性剤、化粧品や医薬品の中間体としても利用されることがあります。

関連技術としては、まずその製造方法が挙げられます。主要な製造ルートは、アジピン酸またはそのエステルを水素化する方法です。アジピン酸は、シクロヘキサンを酸化することで得られるため、石油化学製品を原料としています。この水素化プロセスは、通常、触媒の存在下で高温高圧条件下で行われます。近年では、環境負荷低減の観点から、バイオマス由来の原料を用いた1,6-ヘキサンジオールの製造技術開発も進められています。例えば、糖類を発酵させることで得られる中間体から、化学変換を経て1,6-ヘキサンジオールを合成する研究や、遺伝子組み換え微生物を利用して直接生産する技術などが注目されています。これらの技術は、持続可能な社会の実現に向けた重要な取り組みと位置づけられています。

市場背景としては、1,6-ヘキサンジオールの需要は、主要な用途であるポリウレタンやポリエステル樹脂の市場成長に強く連動しています。特に、自動車産業、建設産業、電子機器産業、包装産業など、幅広い分野での高機能材料への需要増加が、1,6-ヘキサンジオール市場を牽引しています。アジア太平洋地域、特に中国やインドなどの新興国における経済成長と工業化の進展が、市場拡大の大きな要因となっています。主要な生産企業としては、BASF、UBE、Ascend Performance Materials、Invistaなどが挙げられ、これらの企業がグローバル市場において供給を担っています。原材料であるアジピン酸の価格変動や、エネルギーコスト、環境規制などが市場価格に影響を与える要因となります。

将来展望としては、1,6-ヘキサンジオール市場は今後も堅調な成長が予測されています。特に、環境意識の高まりから、バイオベースの1,6-ヘキサンジオールへの関心が高まっており、持続可能な化学品としての位置づけが強化されるでしょう。これにより、化石燃料由来の製品からの転換が進む可能性があります。また、電気自動車の普及に伴う軽量化ニーズや、再生可能エネルギー分野での高耐久性材料への需要増加など、新たな用途開拓も期待されています。高機能塗料、接着剤、エラストマーなどの分野での技術革新も、1,6-ヘキサンジオールの需要をさらに押し上げる要因となるでしょう。循環型経済への移行が進む中で、製品のリサイクル性向上に貢献する材料としての役割も期待されており、研究開発が活発に行われています。これらの動向は、1,6-ヘキサンジオールが今後も産業界において不可欠な基礎化学品であり続けることを示唆しています。