2-エチルヘキサノール市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の2-エチルヘキサノール(2-EH)市場は、用途(可塑剤、2-EHアクリレート、2-EH硝酸塩、その他の用途)、エンドユーザー(塗料・コーティング、接着剤、工業用化学品、その他のエンドユーザー)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場規模と予測は、上記すべてのセグメントについて収益(USD百万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

2-エチルヘキサノール(2-EH)市場の概要

2-エチルヘキサノール(2-EH)の世界市場は、用途(可塑剤、2-EHアクリレート、2-EH硝酸塩、その他の用途)、最終用途産業(塗料・コーティング、接着剤、工業用化学品、その他の最終用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、これらすべてのセグメントについて収益(USD百万)で提供されています。

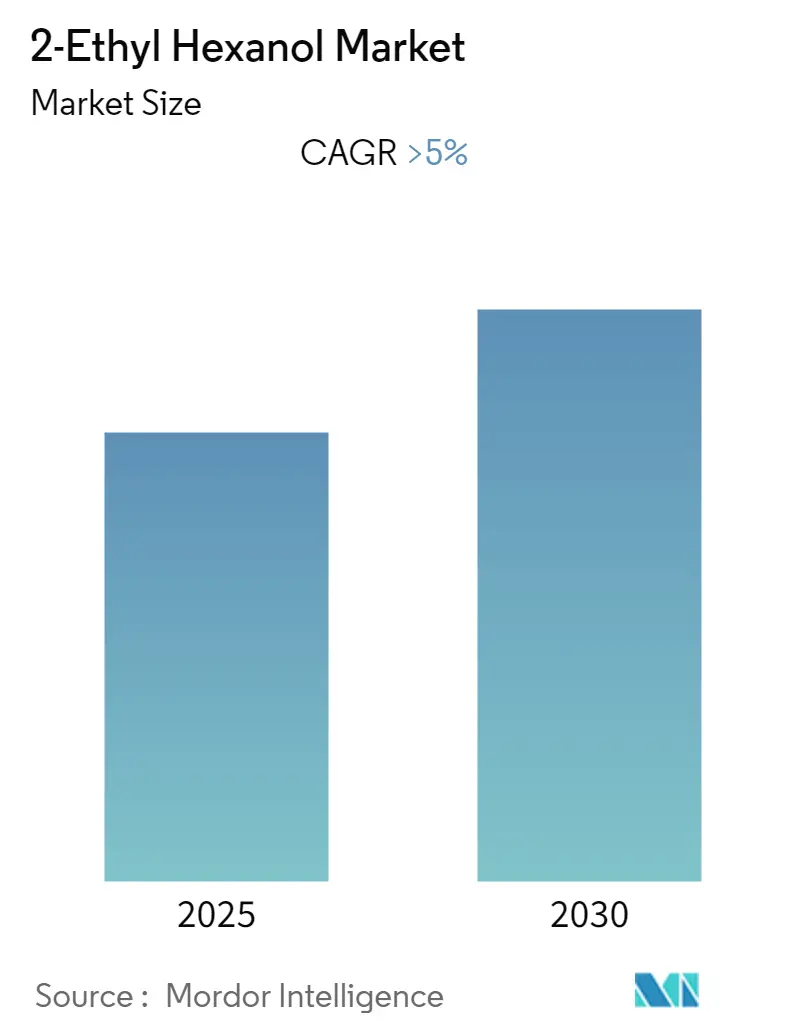

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。この市場は予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

COVID-19パンデミックは2020年に市場にマイナスの影響を与えましたが、市場は2022年にはパンデミック前の水準に戻り、今後も着実に成長すると予測されています。

市場の成長を牽引する主な要因としては、塗料・コーティング、接着剤、建設業界からの2-エチルヘキサノールアクリレートの需要増加が挙げられます。一方で、北米や欧州など一部地域での可塑剤の使用制限が市場拡大の妨げとなる可能性があります。

様々な産業における化学品需要の高まりは、今後数年間で2-エチルヘキサノール市場に機会をもたらすと期待されています。世界的に見ると、アジア太平洋地域が市場を支配しており、中国、インド、日本が最大の消費国となっています。

主要な市場トレンドと洞察

2-EHアクリレート需要の増加が市場を牽引

予測期間中、様々な最終用途産業からの2-エチルヘキシルアクリレートの需要が増加し、市場における製品需要を押し上げると予測されています。2-エチルヘキシルアクリレートは、塗料・コーティング、建設資材、接着剤の製造に使用されます。さらに、感圧接着剤、ラテックス、塗料、繊維・皮革仕上げ剤、紙用コーティング剤の樹脂における可塑化コモノマーとしても機能します。

世界の塗料・コーティング市場は、住宅および商業建設活動の増加により拡大しており、これが建設分野における2-エチルヘキシルアクリレートの需要を促進すると予想されます。例えば、中国の成長は主に急速な住宅および商業ビルの拡張によって推進されています。中国は継続的な都市化プロセスを推進しており、2030年までに都市化率は70%に達すると予測されています。

また、中国の建設生産額は2021年に約4.21兆米ドルでピークに達しました。これらの要因は、世界中で2-エチルヘキシルアクリレートの需要を増加させる傾向にあります。上記のすべての要因が、予測期間中の世界の2-エチルヘキサノール市場を牽引すると期待されています。

アジア太平洋地域での強い需要

アジア太平洋地域は、予測期間中に2-エチルヘキサノール市場で最大の市場シェアを占めると予想されています。塗料・コーティング、接着剤などの産業が拡大していることから、この地域全体で市場が活況を呈すると見込まれています。

中国では建設活動が大幅に増加しており、建設用途における2-エチルヘキサノールの需要が急増しています。例えば、中国はショッピングセンターの建設において主要な国の一つであり、現在約4,000のショッピングセンターがあり、2025年までにさらに7,000の開設が予定されています。

さらに、包装分野は接着剤の最大の消費分野であり、成長する包装産業が関連市場を牽引すると予想されます。包装は、食品・飲料、化粧品、消費財、文房具などの最終用途産業から強い需要を受けています。

インドでは、包装分野が接着剤総使用量の約67%を占める最大の最終用途分野であり、予測期間中の市場成長を支えています。このように、様々な産業からの需要増加が、予測期間中のこの地域の市場を牽引すると期待されています。

競争環境

2-エチルヘキサノール市場は、部分的に統合された性質を持っています。市場の主要プレーヤーには、Ineos、三菱ケミカル株式会社、SABIC、Eastman Chemical Company、Dowなどが含まれます。

最近の業界動向

* 2022年12月: サウジ基礎産業公社(SABIC)は、ジェッダに新しい工業化学品施設を開設しました。この新工場は、製造プロセスやプラスチック用途で広く使用される安全な可塑剤の供給源としてのサウジアラビアの地位を強化することに貢献します。サウジ工業化学品工場は、SABICの2-エチルヘキサノール(2-EH)を使用して可塑剤製造の主要成分であるテレフタル酸ジオクチル(DOTP)を生産する、サウジアラビア王国初の工場です。

* 2022年9月: 安慶曙光石化オキソ(Anqing Shuguang Petrochemical Oxo)は、ジョンソン・マッセイ(JM)とダウから、年間約20万トンの2-エチルヘキサノールと2.5万トンのイソブチルアルデヒドを生産するためのライセンスを取得しました。このライセンスは、安慶にとって2番目のLP Oxoライセンスであり、中国で供与されたLP Oxo技術の23番目のライセンスとなります。これは、成長するオキソアルコール市場における安慶のオキソ事業拡大を支援するものです。この工場は2024年に稼働開始予定です。安慶は2016年にLP Oxo技術の運用を開始し、年間10万トンの2-エチルヘキサノール、11.5万トンのノルマルブタノール、2.3万トンのイソブタノールを生産していました。

本レポートは、2-エチルヘキサノール(別名オクタノール)の世界市場に関する包括的な分析を提供しています。2-エチルヘキサノールは、8炭素の高級アルコールの一種であり、その特性として有機溶剤には非常に溶けやすい一方で、水には溶けにくいという特徴を持っています。このユニークな化学的性質により、様々な産業分野で重要な中間体として広く利用されています。本調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測期間における市場の動向、成長機会、および主要な課題を詳細に分析しています。

市場の成長を牽引する主要な推進要因としては、2-エチルヘキシルアクリレートの需要が世界的に高まっていること、および可塑剤の消費量が着実に増加していることが挙げられます。2-エチルヘキシルアクリレートは、塗料、コーティング、接着剤などの製造において重要な原料であり、これらの産業の成長が2-エチルヘキサノール市場を押し上げています。また、プラスチック製品の柔軟性や加工性を向上させる可塑剤としての需要も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。特に北米や欧州といった先進地域では、環境規制や健康への懸念から、特定の可塑剤の使用が制限される傾向にあり、これが市場に一定の制約を与えています。

本レポートでは、市場の構造と競争環境を深く理解するために、産業バリューチェーン分析とポーターのファイブフォース分析を実施しています。産業バリューチェーン分析では、原材料の調達から最終製品の流通に至るまでの各段階における価値創造プロセスを明らかにしています。ポーターのファイブフォース分析では、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして既存企業間の競争の程度を詳細に評価し、市場の魅力度と収益性を多角的に分析しています。

市場は、用途、最終用途、および地域という三つの主要な軸に基づいて詳細にセグメント化され、それぞれの市場規模が収益(USD百万)ベースで予測されています。

用途別では、可塑剤、2-EHアクリレート、2-EHナイトレート、およびその他の用途に分類されます。これらの用途は、それぞれ異なる産業分野で2-エチルヘキサノールがどのように利用されているかを示しています。

最終用途別では、塗料・コーティング、接着剤、工業用化学品、およびその他の最終用途に細分化されており、各最終用途における需要の特性と成長見込みが分析されています。

地域別分析は特に広範であり、アジア太平洋、北米、欧州、南米、中東・アフリカの主要な地域を網羅しています。アジア太平洋地域では、中国、インド、日本、韓国が主要な市場を形成しており、これらの国々が市場成長の原動力となっています。北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、イタリア、フランス、スペインといった国々が詳細に分析されています。南米ではブラジルとアルゼンチン、中東・アフリカではアラブ首長国連邦、サウジアラビア、南アフリカが主要な対象国として挙げられています。この地域別セグメンテーションにより、各地域の市場特性と成長機会が明確に把握できます。

競争環境の章では、市場をリードする主要企業の戦略的動向に焦点を当てています。具体的には、M&A(合併・買収)、合弁事業、提携、契約といった企業間の協力関係や再編の動きが分析されています。また、各企業の市場シェアやランキング、そして市場での優位性を確立するための戦略が詳細に検討されています。本レポートでプロファイルされている主要企業には、Dow、BASF SE、Eastman Chemical Company、SABIC、Mitsubishi Chemical Corporation、LG Chem、INEOS、NAN YA PLASTICS CORPORATION、OQ Chemicals GmbH、Elekeirozなどが含まれており、これらの企業の事業概要、製品ポートフォリオ、および市場戦略が提供されています。

市場機会と将来のトレンドとしては、様々な産業分野における化学品需要の継続的な増加が最も重要な要素として挙げられています。特に新興国市場での工業化の進展やインフラ整備の加速が、2-エチルヘキサノールの需要をさらに押し上げると予測されています。

本レポートの主要な調査結果として、2-エチルヘキサノール市場は2025年から2030年の予測期間において、年平均成長率(CAGR)が5%を超えると予測されており、堅調な成長が見込まれています。地域別では、アジア太平洋地域が最も高いCAGRで成長するとともに、2025年には最大の市場シェアを占めることが明確に示されています。これは、同地域の急速な経済成長と製造業の拡大に起因しています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測市場規模データを提供しており、市場の包括的な理解を深めるための貴重な情報源となっています。最終更新日は2025年3月24日です。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 2-EHアクリレートの需要増加

- 4.1.2 可塑剤の消費増加

- 4.2 抑制要因

- 4.2.1 北米やヨーロッパなど、さまざまな地域での可塑剤の使用制限

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 用途

- 5.1.1 可塑剤

- 5.1.2 2-EHアクリレート

- 5.1.3 2-EH硝酸塩

- 5.1.4 その他の用途

- 5.2 エンドユーザー

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤

- 5.2.3 工業用化学品

- 5.2.4 その他のエンドユーザー

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 ダウ

- 6.4.2 BASF SE

- 6.4.3 イーストマン・ケミカル・カンパニー

- 6.4.4 SABIC

- 6.4.5 三菱ケミカル株式会社

- 6.4.6 LG化学

- 6.4.7 INEOS

- 6.4.8 南亜プラスチック工業

- 6.4.9 OQケミカルズGmbH

- 6.4.10 エレケイロス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 さまざまな産業における化学品需要の増加

*** 本調査レポートに関するお問い合わせ ***

2-エチルヘキサノールは、化学式C8H18Oで表される、8炭素原子を持つ高級アルコールの一種です。一般的には2-EHと略称され、イソオクチルアルコールやオクチルアルコールの一種としても知られています。無色透明の液体で、特有の弱い匂いを持ち、水には溶けにくいですが、多くの有機溶媒にはよく溶ける性質を持っています。その分子構造は、ヘキサノール骨格の2位にエチル基が結合した分岐鎖アルコールであり、この構造が様々な化学反応性や物理的特性に影響を与えています。主に、その誘導体がプラスチック製品の柔軟性を高める可塑剤や、塗料、接着剤などの原料として広く利用されており、現代社会において非常に重要な基礎化学品の一つと位置づけられています。

2-エチルヘキサノール自体には「種類」という概念はあまりありませんが、その誘導体や関連化合物は多岐にわたります。最も重要な誘導体は、ポリ塩化ビニル(PVC)などの樹脂に柔軟性を与える可塑剤の原料となるフタル酸ジオクチル(DOP)やテレフタル酸ジオクチル(DOTP)です。これらは2-エチルヘキサノールとフタル酸またはテレフタル酸をエステル化反応させることで製造されます。また、アクリル酸と反応させて得られるアクリル酸2-エチルヘキシル(2-EHA)も重要な誘導体であり、塗料、接着剤、粘着剤の原料として利用されます。その他にも、リン酸エステル系の潤滑油添加剤、界面活性剤、溶剤、香料、医薬品の中間体など、その用途に応じて様々な誘導体が合成され、利用されています。特に、近年では環境規制の強化に伴い、フタル酸エステル系可塑剤からテレフタル酸エステル系可塑剤(DOTP)へのシフトが進んでおり、2-エチルヘキサノールの用途もこれに合わせて変化しています。

2-エチルヘキサノールの用途は非常に広範にわたります。最も主要な用途は、前述の通り、ポリ塩化ビニル(PVC)製品の可塑剤の原料となることです。PVCは硬い樹脂ですが、DOPやDOTPなどの可塑剤を添加することで、ケーブル被覆、床材、壁紙、自動車内装材、医療用チューブ、玩具、農業用フィルムなど、柔軟性や加工性が求められる様々な製品に利用できるようになります。特に、自動車産業や建設産業における需要が大きく、これらの産業の動向が2-エチルヘキサノールの市場に直接的な影響を与えます。次に重要な用途は、アクリル酸2-エチルヘキシル(2-EHA)の原料としての利用です。2-EHAは、塗料、接着剤、粘着剤、繊維処理剤、紙加工剤などの製造に不可欠なモノマーであり、その特性から幅広い分野で利用されています。さらに、2-エチルヘキサノールは、その高い沸点と溶解性から、塗料やインク、樹脂の溶剤としても使用されます。また、界面活性剤の原料として洗剤や乳化剤、分散剤に、リン酸エステル系の潤滑油添加剤や油圧作動油の原料としても利用されるなど、多岐にわたる産業でその特性が活かされています。

2-エチルヘキサノールの製造には、主に「オキソ法」と呼ばれるヒドロホルミル化反応が用いられます。このプロセスでは、プロピレンを原料とし、一酸化炭素と水素を反応させてn-ブチルアルデヒドを合成します。次に、このn-ブチルアルデヒドをアルドール縮合反応によって2-エチルヘキサナールに変換し、最後に水素化反応によって2-エチルヘキサノールを得ます。この製造プロセスには、ロジウム触媒などの高性能な触媒技術が不可欠であり、反応効率の向上や副生成物の抑制が常に研究開発の対象となっています。また、2-エチルヘキサノールから可塑剤やアクリル酸エステルなどの誘導体を製造する際には、エステル化反応や精製技術が重要な関連技術となります。特に、環境規制の強化に伴い、フタル酸エステル系可塑剤の代替としてテレフタル酸エステル系可塑剤(DOTP)の製造技術や、さらに環境負荷の低い非フタル酸系可塑剤の開発が加速しており、これらの技術革新が2-エチルヘキサノールの需要構造にも影響を与えています。製造プロセスの省エネルギー化やCO2排出量削減に向けた技術開発も、持続可能な社会の実現に向けて重要な課題となっています。

2-エチルヘキサノールの市場は、世界の化学品市場の中でも特に可塑剤市場の動向に大きく左右されます。主要な生産国および消費国は、中国、米国、欧州、日本、韓国などであり、これらの地域における建設、自動車、家電、医療分野の成長が需要を牽引しています。特に、新興国におけるインフラ整備や消費財需要の増加は、2-エチルヘキサノールの需要を押し上げる要因となっています。主要なメーカーとしては、BASF、Dow Chemical、Eastman Chemical、三菱ケミカル、JX石油開発、LG Chemなどが挙げられ、グローバルな供給体制を構築しています。市場の供給要因としては、原料であるプロピレンの価格変動や、プラントの稼働率が大きく影響します。近年、市場に大きな影響を与えているのは、フタル酸エステルに関する環境規制の強化です。欧州のREACH規則をはじめとする各国の規制により、フタル酸ジオクチル(DOP)などの使用が制限される傾向にあり、その代替としてテレフタル酸ジオクチル(DOTP)への需要シフトが加速しています。このため、2-エチルヘキサノールの市場は、環境規制への対応と、それに対応した製品開発が重要な競争要因となっています。

2-エチルヘキサノールの将来展望は、持続可能性への対応と高機能化が鍵となります。環境規制の強化は今後も続くと予想され、バイオマス由来のプロピレンを原料とするバイオ2-エチルヘキサノールの開発や、製造プロセスのさらなる環境負荷低減が求められるでしょう。これにより、環境に配慮した製品としての地位を確立することが期待されます。また、特定の用途に特化した高純度品や、より高性能な特殊誘導体の開発も進むと考えられます。例えば、耐熱性や耐久性に優れた可塑剤、あるいは特定の機能を持つ接着剤や塗料の原料としての需要が高まる可能性があります。市場全体としては、新興国における経済成長とインフラ整備の進展に伴い、可塑剤や塗料、接着剤の需要は堅調に推移すると予測されます。しかし、原料価格の変動リスクや、環境規制への継続的な対応、代替品との競争激化は、今後も課題として残ります。これらの課題に対し、技術革新と市場ニーズへの柔軟な対応を通じて、2-エチルヘキサノールは今後も重要な化学品としての役割を果たし続けるでしょう。