二輪車燃料噴射システム市場規模・シェア分析 ー 成長トレンド・予測 (2025-2030年)

二輪車燃料噴射システム市場レポートは、業界をタイプ別(直接燃料噴射システム、ポート燃料噴射システム)、車種別(スクーター、オートバイ)、エンジン排気量別(200cc未満、200cc~500cc、500cc~1000cc、1000cc超)、販売チャネル別(OEM(相手先ブランド製造業者)、アフターマーケット)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

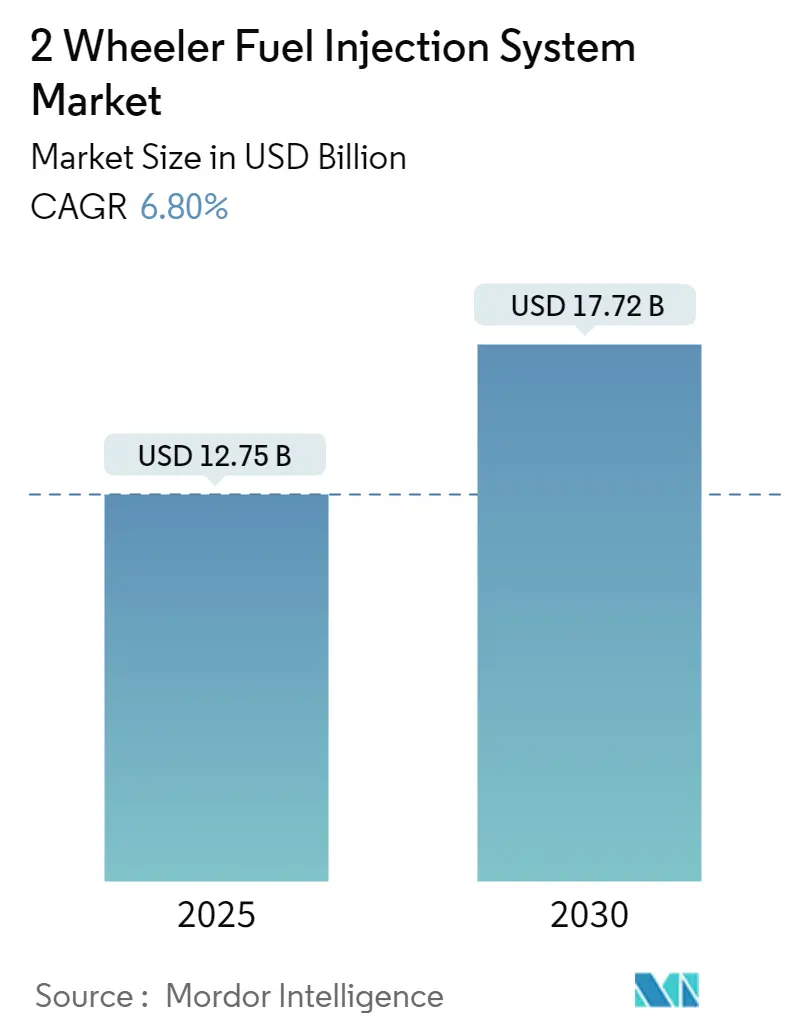

「二輪車用燃料噴射システム市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を分析しています。調査期間は2019年から2030年です。2025年には市場規模が127.5億米ドルと推定され、2030年には177.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.8%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれています。市場の集中度は中程度です。

この市場は、タイプ別(直接燃料噴射システム、ポート燃料噴射システム)、車両タイプ別(スクーター、モーターサイクル)、エンジン排気量別(200cc未満、200~500cc、500~1000cc、1000cc超)、販売チャネル別(相手先ブランド製造業者(OEM)、アフターマーケット)、および地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化されています。

中期的には、二輪車の排出ガスに関する政府の厳しい規制、よりクリーンで効率的な車両への需要の高まり、そして従来のキャブレターシステムの非効率性が市場を牽引する主要な要因となっています。また、多くの国々で見られる未舗装道路の多さや、個人の購買力の相対的な低さから、多くの世帯がモーターサイクル、モペッド、スクーターを含む二輪車を選択する傾向にあります。これらの要因が相まって、今後数年間で世界的に二輪車用燃料噴射システムへの大きな需要を生み出すと予想されます。

市場ではいくつかの重要なトレンドが見られます。まず、「ライド・バイ・ワイヤ(RbW)」技術の急速な採用が進んでいます。この技術は、アクチュエーター、センサー、電子制御ユニット(ECU)を使用してスロットルワイヤーを介してエンジンへの燃料と空気の供給を調整し、高い効率と性能を提供します。以前はハイエンドバイクにのみ工場で搭載されていましたが、現在ではKTM Duke 390のようなミドルセグメントのバイクにも導入されています。次に、エンジンダウンサイジングの傾向があります。二輪車メーカーは、より優れた燃料噴射システムを備えた小型エンジンを開発しており、これによりエンジンの作動が高負荷域にシフトし、高いエンジン効率が実現されます。軽量化されたエンジンは燃費向上にも貢献します。

モーターサイクルは市場を支配しており、都市化の進展、可処分所得の増加、手頃で効率的な交通手段へのニーズといった要因により、著しい成長を遂げています。ホンダ、ヤマハ、スズキ、カワサキといった日本のモーターサイクルメーカーが市場をリードしています。一方で、所得の増加や政府の取り組み、インフラの拡大により、古いモーターサイクルからエントリーレベルの乗用車への買い替えが進む傾向も見られます。これは、自動車市場への依存度が高まり、より大型エンジンを搭載したモーターサイクル(スポーツ車両)や電気自動車へと徐々にシフトしていることを示唆しています。

自動車産業における急速な技術進歩は、メーカーに新しい車両技術への投資と、コアデザインおよび製品の研究開発への多大な投資を促しています。革新のための十分なリソースを持つメーカーがある一方で、市場のニーズを満たすために車両のコアデザインで苦戦し、他の市場プレーヤーとの革新や戦略的パートナーシップに頼るメーカーも存在します。このようなパートナーシップとコラボレーションの新しい波は、市場プレーヤーが技術と主要情報を管理された形で共有するのに役立ち、結果として買い手からの需要に応えるための市場全体の大きな利益につながります。例えば、自動車産業の技術進歩が比較的遅いサハラ以南地域では、自動車メーカー間のパートナーシップが急増しました。具体的な例として、2022年7月にはTVS Motor Companyが業界初の「モダンレトロ」モーターサイクルであるTVS RONINを発表しました。また、2022年5月にはTVS HLXシリーズの全世界販売200万台を記念して、ケニアで限定版TVS HLX 125 GoldおよびTVS HLX 150 Goldモデルを導入しました。これらの世界的な動向は、予測期間中に市場の大きな成長を牽引すると考えられます。

しかし、世界的に電動二輪車の人気が高まっていることは、燃料噴射システム市場の成長を阻害する可能性があります。

地域別に見ると、アジア太平洋地域は市場を支配しており、予測期間中に最も速い成長率を示すと予想されています。この地域では、インドのモーターサイクル市場が2016年以来世界最大であり、Hero、TVS、Hondaといった主要メーカーが存在します。女性の社会進出や、快適性と利便性への需要の高まりにより、スクーターの需要は継続的に増加しています。さらに、高性能バイクやクルーザーバイクへの需要増加に伴い、中・大型モーターサイクルのプレミアム価格帯市場も拡大しています。国内の中小規模産業の急速な拡大は、車両部品メーカーに機会を創出すると考えられます。

また、この地域全体で二輪車によるラストマイル配送が急速に拡大しており、予測期間中に大きな成長が見込まれます。二輪車は四輪車よりも交通量の多い都市部や狭い通り、路地を maneuver しやすいため、大きな利点があります。さらに、配送ボックスやラックを追加して商品を輸送したり、座席を改造して乗客を収容したりするなど、特定のビジネス要件に合わせて容易にカスタマイズできます。二輪車は通常、四輪車よりも燃料消費量が少ないため、企業は長期的に燃料費を節約できます。また、二輪車は四輪車よりも速く移動できる場合があり、商品を迅速に配送したり、交通サービスを迅速に提供したりする必要があるビジネスにとって特に重要です。さらに、二輪車のレンタルおよびシェアリングサービスの拡大も、予測期間中に市場の大きな成長を牽引すると予想されます。

マレリホールディングス株式会社、ミクニ株式会社、デンソー株式会社、ロバート・ボッシュGmbH、日立Astemo株式会社などが二輪車用燃料噴射システム市場を支配する主要プレーヤーです。世界中で多くの二輪車メーカーが新モデルを導入しており、これが予測期間中の市場の大きな成長を促進すると予想されます。例えば、2023年6月にはAdishwar Auto Ride India Pvt. Ltd.が、KeewayブランドのネオレトロバイクであるSR 250とSR 125の2モデルを来年中に現地生産すると発表しました。両モデルとも電子燃料噴射システムを搭載しています。2023年1月には、ヤマハ発動機がアフリカ地域でヤマハYZ65を発売しました。YZ65は水冷65cc 2ストロークエンジンを搭載し、優れたパワーと性能を発揮します。2022年3月には、アプリリアが燃焼室上部に燃料インジェクターと圧縮空気噴射機構を組み込んだ燃料噴射式2ストロークエンジンを発表しました。

最近の業界動向としては、以下の例が挙げられます。2023年8月、Honda Motorcycle & Scooter Indiaは、OBD2準拠の2023年型Livoモーターサイクルをインドで導入しました。この新モデルは、強化されたスマートパワー(ESP)を搭載した110cc OBD2準拠のPGM-FIエンジンを備えています。このエンジンには、ACGスターターモーターによるサイレントスタートや、インテリジェントセンサーを備えたプログラム燃料噴射(PGM-FI)技術などの機能が含まれています。2023年7月、Honda Motorcycle & Scooter Indiaは、インドで新型Dio 125を発売しました。新型Dio 125は、2つの蓋付き燃料開口システムを備えた125cc BS VI PGM-FIエンジンを搭載しています。2022年4月、Suzuki Motorcycle India Pvt. Ltd. (SMIPL)は、250ccスポーツアドベンチャーツアラーを発売しました。このスポーツアドベンチャーツアラーは、電子燃料噴射システムにデータを提供するセンサーを統合しており、走行条件に合わせて理想的な量の燃料を監視・供給します。

これらの要因と動向を総合すると、二輪車用燃料噴射システム市場は、今後も堅調な成長を続けると予測されます。

グローバル二輪車用燃料噴射システム市場に関する本レポートは、市場の包括的な分析を提供しております。

まず、二輪車用燃料噴射システムは、燃料インジェクターと燃料ポンプで構成され、電子制御ユニット(ECU)によって制御されることで、内燃機関の燃焼室に燃料を噴射し、適切な空燃比を維持する重要な役割を担っています。

市場規模に関して、2024年には118.8億米ドルと推定されており、2025年には127.5億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)6.80%で成長し、2030年には177.2億米ドルに達すると見込まれております。

市場のダイナミクスとしては、主な牽引要因として世界的な二輪車販売台数の増加が挙げられます。一方で、電動二輪車の人気上昇が市場の成長を抑制する要因となっています。また、業界の魅力度を評価するため、サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさというポーターのファイブフォース分析も実施されています。

市場は多角的にセグメント化されており、以下の区分で分析が行われています。

* タイプ別: 直接燃料噴射システムとポート燃料噴射システム。

* 車両タイプ別: スクーターとモーターサイクル。

* エンジン排気量別: 200cc未満、200~500cc、500~1000cc、1000cc超。

* 販売チャネル別: 完成車メーカー(OEM)とアフターマーケット。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、スペインなど)、アジア太平洋(中国、日本、インド、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)に細分化されています。

特に地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されており、この地域の重要性が強調されています。

競争環境においては、Marelli Holdings Co. Ltd.、Mikuni Corporation、Robert Bosch GmbH、Hitachi Astemo, Ltd.、Denso Corporationといった企業が主要なプレーヤーとして挙げられています。レポートでは、これらのベンダーの市場シェアや企業プロファイルも詳細に分析されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を網羅しており、各セグメントにおける市場規模と予測は米ドル建てで提供されています。さらに、市場機会と将来のトレンドについても深く掘り下げて分析されており、市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.1.1 世界的な二輪車販売の増加

- 4.2 市場の制約

- 4.2.1 電動二輪車の人気の高まり

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 タイプ別

- 5.1.1 直接燃料噴射システム

- 5.1.2 ポート燃料噴射システム

- 5.2 車両タイプ別

- 5.2.1 スクーター

- 5.2.2 オートバイ

- 5.3 エンジン排気量別

- 5.3.1 200 cc未満

- 5.3.2 200~500 cc

- 5.3.3 500~1000 cc

- 5.3.4 1000 cc超

- 5.4 販売チャネル別

- 5.4.1 相手先ブランド製造業者(OEM)

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 ロバート・ボッシュGmbH

- 6.2.2 マレリホールディングス株式会社

- 6.2.3 株式会社デンソー

- 6.2.4 ミクニ株式会社

- 6.2.5 日立Astemo株式会社

- 6.2.6 ドゥカティ・エネルギアSpa

- 6.2.7 ウォルブロLLC

- 6.2.8 エデルブロックLLC

- 6.2.9 SEDEMACメカトロニクスPvt Ltd.

- 6.2.10 UCALシステムズInc.

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

二輪車燃料噴射システムは、現代のオートバイにおいてエンジンの性能、燃費、そして環境性能を司る極めて重要な技術でございます。このシステムは、従来のキャブレターに代わり、燃料をより精密にエンジンへ供給するために開発されました。

まず、その定義についてご説明いたします。二輪車燃料噴射システムとは、電子制御によって燃料の噴射量とタイミングを最適化し、エンジン内部の燃焼室へ直接的、あるいは吸気ポートを介して燃料を供給する装置の総称でございます。キャブレターが吸入空気の負圧を利用して燃料を霧化するのに対し、燃料噴射システムは燃料ポンプで加圧された燃料をインジェクターと呼ばれる電磁弁で微細な霧状にして噴射いたします。この精密な制御により、エンジンのあらゆる運転状況下で理想的な空燃比(空気と燃料の混合比)を実現することが可能となります。

次に、その種類についてでございます。燃料噴射システムは、インジェクターの配置によって主に二つの方式に大別されます。一つは「スロットルボディインジェクション(TBI)」で、これはスロットルバルブの手前、吸気管の比較的上流にインジェクターを配置し、複数の気筒に燃料を供給する方式です。比較的シンプルな構造でコストを抑えられるため、初期の燃料噴射システムや一部の小排気量車に採用されました。もう一つは、現在主流となっている「ポートインジェクション(MPI/PFI)」で、各気筒の吸気ポート付近にそれぞれインジェクターを配置し、個別に燃料を噴射する方式です。これにより、各気筒への燃料供給の均一性が高まり、より高精度な制御が可能となります。さらに、一部の高性能車や将来的な技術として「筒内直接噴射(DI/GDI)」も存在します。これは、燃料を直接燃焼室内に噴射する方式で、さらなる燃費向上と出力向上が期待されますが、二輪車においてはまだ採用例は限定的でございます。制御方式としては、吸気管負圧を検知するDジェトロニック方式や、吸入空気量を直接検知するLジェトロニック方式などがありますが、現代のシステムではこれらの要素を組み合わせ、さらに多様なセンサー情報に基づいてECU(Engine Control Unit)が総合的に判断し、燃料噴射を制御しております。

このシステムの用途と利点は多岐にわたります。最大の利点の一つは、燃費の向上でございます。ECUがエンジンの回転数、スロットル開度、吸気圧、吸気温、水温、排気ガス中の酸素濃度(O2センサー)など、様々なセンサーからの情報をリアルタイムで解析し、常に最適な量の燃料を供給するため、無駄な燃料消費を抑えることができます。また、世界的に厳しさを増す排ガス規制(ユーロ規制、日本の排出ガス規制など)への対応も、燃料噴射システムなしには不可能です。精密な空燃比制御により、触媒コンバーターの性能を最大限に引き出し、有害物質の排出を大幅に削減いたします。さらに、エンジンの出力特性とレスポンスの向上も大きなメリットです。全回転域でスムーズかつ力強い加速を実現し、ライダーの意図に忠実な走行性能を提供します。低温時の始動性も格段に向上し、チョーク操作が不要となるなど、日常の使い勝手も向上いたしました。標高の変化による気圧変動にも自動で対応するため、常に安定したエンジン性能を維持できます。加えて、トラクションコントロールやライディングモード、クイックシフターといった高度な電子制御技術との連携も容易であり、安全性や快適性の向上にも寄与しております。

関連技術としては、システムの「頭脳」であるECUが最も重要でございます。ECUは、前述の各種センサーからの膨大な情報を瞬時に処理し、燃料噴射量、噴射タイミング、点火時期などを最適に制御します。主要なセンサーには、スロットルポジションセンサー(TPS)、吸気圧センサー(MAPセンサー)、吸気温センサー(IATセンサー)、エンジン回転数センサー(クランク角センサー)、O2センサー、水温センサーなどがございます。燃料をエンジンへ供給するための高圧燃料ポンプや、燃料を微細な霧状にして噴射するインジェクターも不可欠な構成要素です。また、排ガス浄化には触媒コンバーターが必須であり、燃料噴射システムと連携してその性能を最大限に発揮させます。近年では、ライダーのスロットル操作を電気信号に変換し、ECUがスロットルバルブを制御する「電子スロットル(ライドバイワイヤ)」も普及しており、燃料噴射システムと密接に連携して、より高度なエンジン制御を実現しております。

市場背景としましては、二輪車燃料噴射システムは1980年代に一部の高性能モデルで採用が始まりましたが、当時はまだキャブレターが主流でした。しかし、2000年代に入り、世界的な環境意識の高まりとそれに伴う排ガス規制の強化(特にユーロ規制)により、その普及は急速に進みました。現在では、ほぼ全ての新車二輪車、特に中排気量以上のモデルにおいては、燃料噴射システムが標準装備となっております。小排気量車においても、コストダウンと技術の成熟により、キャブレターから燃料噴射システムへの移行が進んでおります。これは、単に規制対応だけでなく、消費者からの高性能、高燃費、そして環境性能への要求が高まっていることも背景にございます。

将来展望としましては、二輪車燃料噴射システムはさらなる高精度化と多機能化が進むと予想されます。燃焼効率の極限追求により、さらなる燃費向上と排ガス浄化性能の向上が図られるでしょう。また、電動化への移行期において、ハイブリッド二輪車やレンジエクステンダー付き電動二輪車など、内燃機関と電動モーターを組み合わせたパワートレインにおける燃料噴射システムの最適化が重要な課題となります。AIやIoT技術との連携により、走行データに基づいたリアルタイムでの燃料噴射最適化や、予知保全といった新たな価値提供も期待されます。代替燃料(エタノール混合燃料など)への対応能力の向上も進むでしょう。さらに、新興国市場での普及を促進するため、コストダウンと小型化、そして耐久性の向上が引き続き求められます。安全性や快適性を高めるための電子制御技術との連携も進化し、よりインテリジェントなライディングアシスト機能が実現されることで、二輪車の未来を形作る基盤技術として、その重要性は今後も変わらないものと確信しております。