3Dバイオプリンティング市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

3Dバイオプリンティング市場レポートは、テクノロジー(シリンジ/押出ベース、インクジェット、レーザーアシスト、磁気浮上、マイクロバルブなど)、コンポーネント(3Dバイオプリンター、生体材料など)、アプリケーション(再生医療・組織工学など)、エンドユーザー(学術・研究機関など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

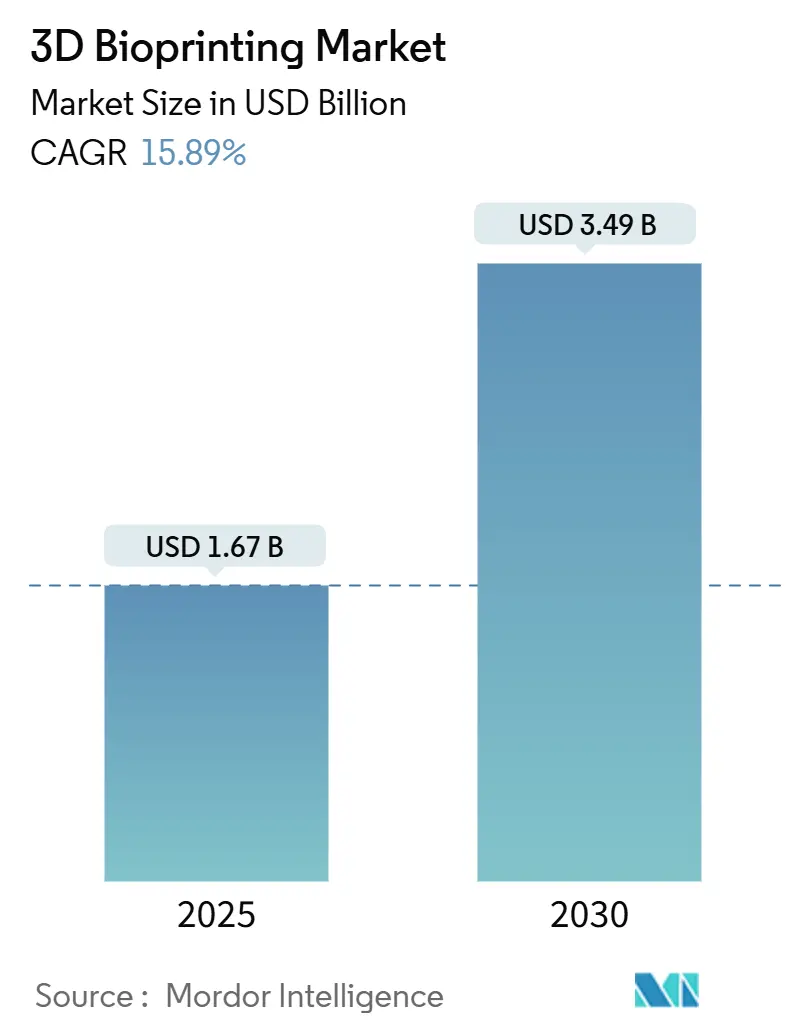

3Dバイオプリンティング市場は、2025年には16.7億米ドルと推定され、2030年までに34.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は15.89%に上ると見込まれています。この成長は、AI駆動型設計自動化、規制経路の明確化、およびバイオプリントされた組織が研究段階から臨床応用へと移行を可能にする血管新生におけるブレークスルーに大きく依存しています。ARPA-HのPRINTプログラムによる2024年3月の6500万米ドルの助成金や、NASAの5年間のBioNutrients実験は、公的資金が臨床目標達成に向けて加速していることを示しています。高所得経済圏における高齢化人口の増加、官民研究コンソーシアムの拡大、地球外医療イニシアチブも市場を後押ししています。北米は2024年に3Dバイオプリンティング市場の38.70%を占め、アジア太平洋地域はインドと日本の再生医療を支援する政策改革に牽引され、2030年までに18.35%のCAGRで最も急速に成長すると予測されています。

市場の成長要因と影響

市場の成長を牽引する主な要因は以下の通りです。

* 高齢化人口の増加と慢性疾患の蔓延(CAGRへの影響:+2.80%): 先進国における臓器提供者不足が、バイオプリントされた血管移植片(例:2024年12月にFDA承認されたSymvess)の臨床試験を促進しています。日本開発銀行が2024年1月に3DEO社に10億円(680万米ドル)を投資した事例や、2025年3月にバーゼル大学病院で世界初のポイントオブケア顔面インプラントがプリントされた事例は、高齢化社会の医療負担に対応する動きを示しています。

* 研究開発資金の増加と官民パートナーシップの拡大(CAGRへの影響:+3.20%): ARPA-HのPRINTプログラムによる肝臓、腎臓、心臓構造への6500万米ドルの助成金や、シドニー大学が2024年8月に開設したバイオマニュファクチャリングインキュベーターがその例です。欧州ではECが資金提供するREBORN心臓組織プロジェクトが推進され、CELLINK社と大手製薬会社との提携も業界統合を示しています。

* 多素材・高解像度プリンティングの進歩(CAGRへの影響:+2.10%): デジタルライトプロセッシング(DLP)バイオプリンターは、ミクロンレベルの精度を提供し、スタンフォード大学のエンジニアが以前の方法より200倍速く500分岐の血管ネットワークを設計することを可能にしました。

* 移植代替品と再生医療への需要(CAGRへの影響:+3.50%): 2024年には再生医療が3Dバイオプリンティング市場の32.40%を占め、精密医療が最も急速に成長しています。2025年5月にFDAがPrintBio社の吸収性3DMatrix外科用メッシュを承認したことは、将来の生物学的製剤承認のテンプレートを提供しています。

* 宇宙・防衛機関による地球外医療への投資(CAGRへの影響:+1.40%): NASAの5年間のBioNutrients実験などが、臨床目標達成に向けた公的資金の投入を加速させています。

* AI駆動型設計自動化による個別化組織の実現(CAGRへの影響:+2.60%): AIの活用により、個別化された組織の設計が容易になり、市場の成長を後押ししています。

市場の阻害要因と影響

一方で、市場の成長を阻害する要因も存在します。

* 高い設備投資と消耗品コスト(CAGRへの影響:-2.10%): 3D Systems社の2024年の収益が4億4000万米ドルに落ち込んだのは、顧客がプリンター購入を延期したためです。特殊ベンダーからのハイドロゲル輸入もユニットコストを増加させます。

* 厳格な規制と倫理的ハードル(CAGRへの影響:-1.80%): 欧州委員会の2024年3月のバイオテクノロジーに関する声明は、バイオプリンティングの倫理的複雑さを強調しています。米国では、外科用メッシュのような単純なデバイスは臓器全体よりも早く承認される傾向があり、市場投入までの時間を長期化させ、投資家リスクを高めています。

* 医療グレードハイドロゲルのサプライチェーンボトルネック(CAGRへの影響:-1.40%): 特にアジア太平洋地域とラテンアメリカで深刻です。

* 研究室間の再現性と標準化のギャップ(CAGRへの影響:-1.70%): 特に新興エコシステムで影響が大きいです。

セグメント分析

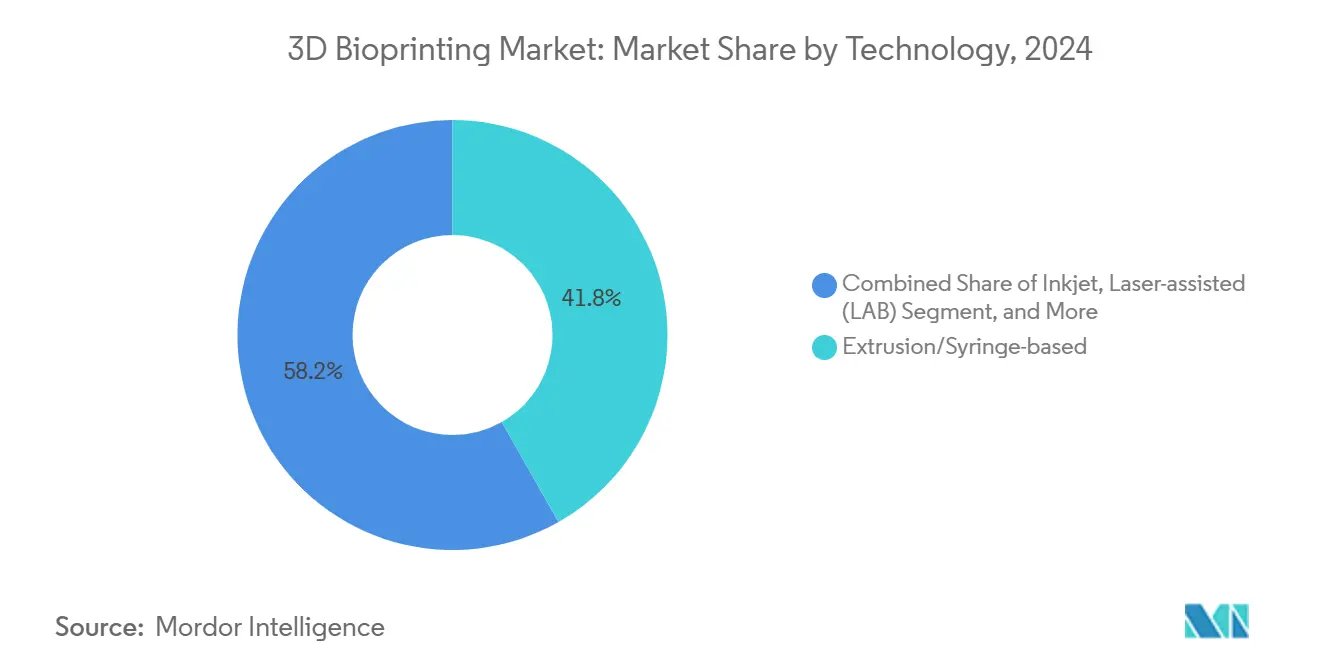

* 技術別: 押出/シリンジベースのシステムが2024年に41.80%の収益シェアを占め、市場をリードしています。しかし、デジタルライトプロセッシング(DLP)システムは、腎臓組織の生存に不可欠な毛細血管サイズの形状を再現できるため、2030年までに16.40%の最も高いCAGRを達成すると予測されています。将来的に、DLPサプライヤーはAIガイドによるプリントパス最適化やリアルタイム欠陥修正のためのクローズドループイメージングを統合し、技術シフトを強化すると見られています。

* コンポーネント別: バイオマテリアルが2024年に46.00%の収益シェアを占め、シグナルペプチドを搭載した複合ハイドロゲルへの移行により、18.02%の最も速いCAGRで拡大すると予測されています。3Dバイオプリンターも売上の46.00%を占めており、デスクトップ研究モデルからGMP準拠の病院ユニットへと多様化が進むでしょう。

* アプリケーション別: 再生医療と組織工学が2024年に32.40%の市場シェアを占めましたが、精密医療アプリケーションは16.76%のCAGRで成長すると予想されており、病院が即座のROIを見込む分野となっています。薬剤試験プラットフォームの市場規模も2030年まで顕著な成長が見込まれています。食品技術も新たなフロンティアであり、大阪・関西万博2025ではバイオプリントされた足場を用いた自家培養肉が展示される予定です。

* エンドユーザー別: 学術・研究機関が2024年に48.00%の収益を占めていますが、製薬会社がオルガンオンチップアッセイを外部委託するにつれて、受託研究機関(CRO)が17.25%のCAGRで成長すると予測されています。病院はMDR準拠ユニットを調達しており、ベッドサイド製造への移行を示しています。

地域分析

* 北米: 2024年に38.70%の市場シェアを占め、NASAのBioNutrientsイニシアチブやARPA-HのPRINTなどの連邦プログラム、FDAの承認、スタンフォード大学やペンシルベニア州立大学からの研究ブレークスルーに支えられています。

* アジア太平洋地域: 18.35%のCAGRで最も急速に成長すると予測されており、インドの非動物試験を許可する規制改正や、日本の積層造形への政府系ファンドの支援が貢献しています。中国は科学論文数で米国と並び、韓国のPOSTECHは精密腫瘍モデルを推進しています。

* 欧州: ECの2024年バイオテクノロジー計画やESOTのATMPロードマップによる規制の調和を重視しています。英国は培養肉などの分野でリードし、ドイツとスイスはそれぞれ工学的な深さと臨床パイロットを提供しています。

競争環境

確立されたベンダーは、ニッチなスタートアップと多角的な産業グループの中間に位置しています。BICO Groupは、CELLINKプリンター、独自のバイオインク、ソフトウェアをバンドルすることでリーダーシップを維持し、2023年には22億スウェーデンクローネの純売上を達成しました。3D Systems社は2024年に4億4000万米ドルの収益を報告し、コスト削減計画を開始しました。Stratasys社は2024年6月にDesktop Metal社と18億米ドル相当の全株式合併に合意し、多プロセス積層造形プラットフォームを構築しました。Nano Dimension社によるMarkforged社の買収も、規模とポートフォリオの幅がグローバルな顧客獲得の前提条件となっていることを示唆しています。

専門的なチャレンジャー企業は、既存企業が対応に苦慮する狭い課題をターゲットにしています。Biological Lattice Industries社は、大学の研究室向けに低コストのデスクトップバイオファブリケーションユニットを開発するために180万米ドルを調達し、導入障壁を低くすることを目指しています。FluidForm Bio社は、膵臓のような構造に焦点を当て、プリント時間の短縮と細胞生存率の向上を約束しています。Biomedicines社は2024年9月にNovartis社と10億米ドルの提携を結び、AI駆動型タンパク質設計とバイオプリントされた組織足場を組み合わせることで、薬剤候補のスクリーニングを加速させています。

競争上の優位性は、ますますフルスタック統合にかかっています。AI設計ソフトウェア、多素材プリントヘッド、GMPグレードのバイオインクを組み合わせる企業は、効率性の優位性を獲得します。病院やCROがオンサイト製造に伴う作業を外部委託するため、サービス収益が増加しています。ハードウェアベンダーは現在、クラウドベースの品質管理システムをバンドルし、経常的な収入を確保し、顧客の囲い込みを強化しています。このハードウェア、ソフトウェア、サービスの融合は、市場のリーダーシップが、CADファイルから承認されたインプラントまでを統一されたワークフロー内で臨床医を導くことができるプラットフォームに属することを示唆しています。

最近の業界動向

* 2025年4月:カーネギーメロン大学のFRESH法によりインスリン産生膵臓組織がプリントされ、FluidForm Bio社は臨床試験を視野に入れています。

* 2025年3月:3D Systems社とバーゼル大学病院が、初のMDR準拠PEEK顔面インプラントを院内で製造しました。

* 2024年8月:シドニー大学が、研究室のイノベーションと市場ニーズを結びつけるバイオマニュファクチャリングインキュベーターを開設しました。

* 2024年6月:Stratasys社とDesktop Metal社が18億米ドル相当の全株式合併を発表しました。

本レポートは、3Dバイオプリンティング市場に関する包括的な分析を提供しております。市場の定義、調査方法、エグゼクティブサマリーから、市場の状況、規模、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されております。市場予測は米ドル(USD)建てで提供されております。

まず、市場規模と成長予測についてですが、3Dバイオプリンティング市場は2025年に16.7億米ドルに達し、2030年には34.9億米ドルに成長すると予測されており、顕著な拡大が見込まれております。

市場の成長を牽引する主な要因としては、高齢者人口の増加と慢性疾患の蔓延、研究開発資金の増加と官民パートナーシップの進展、多素材・高解像度印刷技術の進化が挙げられます。また、移植代替医療や再生医療への需要の高まり、宇宙・防衛機関による地球外医療への投資、そしてAIを活用した設計自動化による個別化組織の実現も重要な推進力となっております。特にAIは、スタンフォード大学のアルゴリズムが血管ネットワークの設計時間を200倍短縮した事例に示されるように、設計自動化を加速し、臨床的に機能する臓器開発への道を早めております。

一方で、市場の成長を阻害する要因も存在します。高額な設備投資と消耗品コスト、厳格な規制および倫理的ハードル、医療グレードのハイドロゲル供給におけるボトルネック、そして研究室間の再現性や標準化のギャップなどが挙げられます。これらの要因は、市場の潜在的な年平均成長率(CAGR)を約6.1パーセンテージポイント抑制する可能性がございます。

市場は、技術、コンポーネント、アプリケーション、エンドユーザー、および地域別に詳細にセグメント化されて分析されております。

技術別では、デジタルライトプロセッシング(DLP)バイオプリンターが16.40%のCAGRで最も急速に成長しているセグメントであり、これは臓器の生存に不可欠な毛細血管スケールの構造を再現する能力によるものです。

地域別では、アジア太平洋地域が18.35%のCAGRで最も急速に成長する地域と見込まれております。インドの臨床試験改正、日本の積層造形への投資、そして費用競争力のある製造エコシステムがこの地域の成長を後押ししております。

エンドユーザー別では、医薬品企業が臓器オンチップや毒性試験のワークロードをアウトソーシングする傾向にあるため、コントラクトリサーチ組織(CRO)が17.25%のCAGRで最も急速な採用拡大を見せるでしょう。

レポートでは、市場の状況をさらに深く理解するため、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、投資分析も行われております。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、CELLINK、3D Systems Corporation、Organovo Holdings Inc.、Stratasys Ltdなど、主要な20社以上の企業プロファイルが詳細に記載されております。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれております。

最後に、市場の機会と将来の展望として、未開拓分野や未充足ニーズの評価も行われており、3Dバイオプリンティング市場が持つ大きな可能性と、それを実現するための課題の両面が示されております。

このレポートは、3Dバイオプリンティング市場への参入を検討されている企業や、この分野の動向を把握したい研究者、投資家にとって、非常に価値のある情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と慢性疾患

- 4.2.2 研究開発資金の増加と官民パートナーシップ

- 4.2.3 多素材/高解像度印刷の進歩

- 4.2.4 移植代替品と再生医療への需要

- 4.2.5 宇宙・防衛機関による地球外医療への投資

- 4.2.6 AI駆動型設計自動化による個別化組織の実現

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と消耗品コスト

- 4.3.2 厳格な規制と倫理的ハードル

- 4.3.3 医療グレードハイドロゲルのサプライチェーンのボトルネック

- 4.3.4 研究室間の再現性と標準のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 押出/シリンジベース

- 5.1.2 インクジェット

- 5.1.3 レーザーアシスト (LAB)

- 5.1.4 磁気浮上

- 5.1.5 マイクロバルブ

- 5.1.6 デジタルライトプロセッシング (DLP)

- 5.1.7 自由形状可逆埋め込み (FRE)

- 5.1.8 その他の技術

- 5.2 コンポーネント別

- 5.2.1 3Dバイオプリンター

- 5.2.1.1 デスクトップ

- 5.2.1.2 産業用/商業用

- 5.2.2 生体材料

- 5.2.2.1 ハイドロゲル

- 5.2.2.2 ナノフィブリル化セルロース

- 5.2.2.3 脱細胞化ECM

- 5.2.2.4 合成ポリマー

- 5.2.3 スキャフォールド

- 5.3 用途別

- 5.3.1 再生医療および組織工学

- 5.3.2 創薬および毒性試験

- 5.3.3 個別化医療および精密医療

- 5.3.4 食品および代替タンパク質研究

- 5.3.5 学術研究

- 5.3.6 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 学術機関および研究機関

- 5.4.2 製薬・バイオテクノロジー企業

- 5.4.3 病院および外科センター

- 5.4.4 受託研究・製造機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 CELLINK (BICO Group)

- 6.4.2 3D Systems Corporation

- 6.4.3 Organovo Holdings Inc.

- 6.4.4 Stratasys Ltd

- 6.4.5 Aspect Biosystems Ltd

- 6.4.6 REGEMAT 3D

- 6.4.7 EnvisionTEC GmbH (Desktop Health)

- 6.4.8 Cyfuse Biomedical KK

- 6.4.9 RegenHU SA

- 6.4.10 3D Bioprinting Solutions

- 6.4.11 GeSIM GmbH

- 6.4.12 Arcam AB (GE Additive)

- 6.4.13 Poietis SAS

- 6.4.14 Allevi Inc. (3D Systems)

- 6.4.15 ROKIT Healthcare

- 6.4.16 Pandorum Technologies Pvt Ltd

- 6.4.17 CollPlant Biotechnologies Ltd

- 6.4.18 TandR Biofab Co. Ltd

- 6.4.19 Fluicell AB

- 6.4.20 Xpect INX

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dバイオプリンティングは、生体材料と細胞を「バイオインク」として用い、3Dプリンティング技術を応用して、生体組織や臓器を人工的に構築する革新的な技術です。従来の3Dプリンティングがプラスチックや金属などの無機材料を積層するのに対し、3Dバイオプリンティングでは生きた細胞を含む材料を精密に配置し、細胞の生存率を維持しながら、複雑な三次元構造を形成することが特徴です。この技術は、再生医療、創薬研究、疾患モデルの作成など、多岐にわたる分野での応用が期待されています。

3Dバイオプリンティングには、主にいくつかの方式が存在します。一つ目は「インクジェット方式」で、熱や圧電素子を用いてバイオインクを微小な液滴として吐出し、積層していく方法です。高解像度で高速なプリントが可能ですが、細胞への熱や機械的ストレス、バイオインクの粘度制限が課題となることがあります。二つ目は「押出方式」で、シリンジから高粘度のバイオインクを連続的に押し出し、線状に積層していく方法です。細胞密度が高い材料や高粘度材料に対応でき、比較的頑丈な構造を構築しやすい一方で、解像度やプリント速度に限界があります。三つ目は「レーザーアシスト方式」で、レーザーのエネルギーを利用してバイオインクを基板に転写する方法です。非常に高い解像度と細胞生存率を両立できる利点がありますが、装置が複雑でコストが高い傾向にあります。四つ目は「光重合方式」で、光硬化性のバイオインクに特定の波長の光を照射することで、選択的に硬化させて構造を形成する方法です。複雑な内部構造を持つ高解像度の造形が可能ですが、光毒性や使用できるバイオインクの種類に制約がある場合があります。これらの方式は、それぞれ異なる特性を持ち、目的とする組織や臓器、使用する細胞やバイオインクの種類に応じて使い分けられています。

この技術の主な用途は多岐にわたります。最も期待されているのは「再生医療」分野です。皮膚、軟骨、骨、血管、神経組織などの損傷した組織を修復・再生するための人工組織の作製が進められています。将来的には、肝臓や腎臓、心臓といった複雑な臓器全体の作製も視野に入れられており、臓器移植におけるドナー不足の解消や、患者自身の細胞を用いることによる拒絶反応のリスク低減が期待されています。次に重要なのが「創薬研究および疾患モデルの作成」です。ヒトの組織や臓器の微細構造や機能を模倣した3Dモデルを作製することで、新薬のスクリーニングや毒性試験をより正確かつ効率的に行うことが可能になります。これにより、動物実験の代替や、がん、神経変性疾患などの複雑な疾患メカニズムの解明に貢献すると考えられています。さらに、近年では「食品産業」においても、培養肉の生産技術として3Dバイオプリンティングが注目されており、持続可能な食料供給への貢献も期待されています。

3Dバイオプリンティングの実現には、様々な関連技術が不可欠です。まず、「バイオインク開発」は基盤となる技術です。細胞の生存、増殖、分化をサポートし、かつプリンティングに適した粘度や硬化特性、生体適合性、生体分解性、機械的強度を持つ材料(コラーゲン、ゼラチン、アルギン酸、ヒアルロン酸などの天然高分子や、特定の合成ポリマー)の開発が活発に行われています。次に、「画像診断技術」は、患者の損傷部位や組織構造をCTやMRI、マイクロCTなどで精密にスキャンし、3Dモデルを設計するための重要な情報を提供します。このデータに基づいて、「CAD/CAMソフトウェア」が3Dモデルの設計、スライス、プリンターへの指示出しを行います。また、プリントされた細胞が機能的な組織へと成熟するためには、「細胞培養技術」が不可欠であり、適切な培養環境や成長因子、バイオリアクターの活用が求められます。さらに、細胞やバイオインクを微細なスケールで精密に制御する「マイクロ流体技術」も、より複雑な組織構造の構築に貢献しています。

市場背景としては、再生医療分野の急速な発展、高齢化社会における慢性疾患の増加、そして創薬研究における効率化と動物実験代替へのニーズの高まりが、3Dバイオプリンティング市場の成長を強く牽引しています。世界中で多くの研究機関、大学、スタートアップ企業がこの分野に参入し、大手医療機器メーカーも投資を強化しています。各国政府も、再生医療やバイオテクノロジー分野への研究開発支援を積極的に行っており、市場は今後も拡大していくと予測されています。しかしながら、技術的な課題も山積しています。特に、血管網の構築による大規模な組織への栄養供給、複雑な臓器の機能再現、プリントされた細胞の長期的な生存と機能維持は大きな壁です。また、安全性や有効性の評価、倫理的な問題、そして高コストといった規制・倫理的・経済的課題も、実用化に向けた大きなハードルとなっています。

将来展望として、3Dバイオプリンティング技術はさらなる進化を遂げると考えられます。より高精度で高速なプリンティング技術の開発、多種多様な機能性バイオインクの創出、そしてAIや機械学習を用いた設計の最適化やプロセス制御の自動化が進むでしょう。これにより、より複雑で機能的な組織や臓器の作製が可能となり、個別化医療への貢献が期待されます。例えば、患者自身の細胞から作製された組織や臓器は、拒絶反応のリスクを最小限に抑え、より効果的な治療法を提供できる可能性があります。また、臓器オンチップやヒューマンオンチップといった技術と融合することで、より高度な疾患モデルや創薬スクリーニングプラットフォームが構築され、新薬開発の期間短縮とコスト削減に寄与するでしょう。さらに、宇宙空間での医療や食料生産といった、これまで考えられなかった応用分野への展開も期待されています。社会全体への影響としては、臓器不足の解消による多くの命の救済、QOLの向上、動物実験の削減、そして新たな産業の創出が挙げられます。しかし、これらの展望を実現するためには、大規模な臓器の機能維持、生体内での長期的な安定性の確保、そして法規制の整備や社会受容性の向上といった課題を克服していく必要があります。3Dバイオプリンティングは、生命科学と工学が融合したフロンティア技術として、人類の健康と福祉に計り知れない貢献をもたらす可能性を秘めています。