3Dカメラ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

3Dカメラ市場レポートは、テクノロジー(タイムオブフライト、ステレオビジョンなど)、タイプ(ターゲットカメラ、ターゲットフリーカメラ)、解像度(8 MP未満、8~16 MP、16 MP超)、インターフェース(GigE、CameraLinkなど)、アプリケーション/デバイス(スマートフォン、タブレットなど)、エンドユース産業(自動車、産業など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

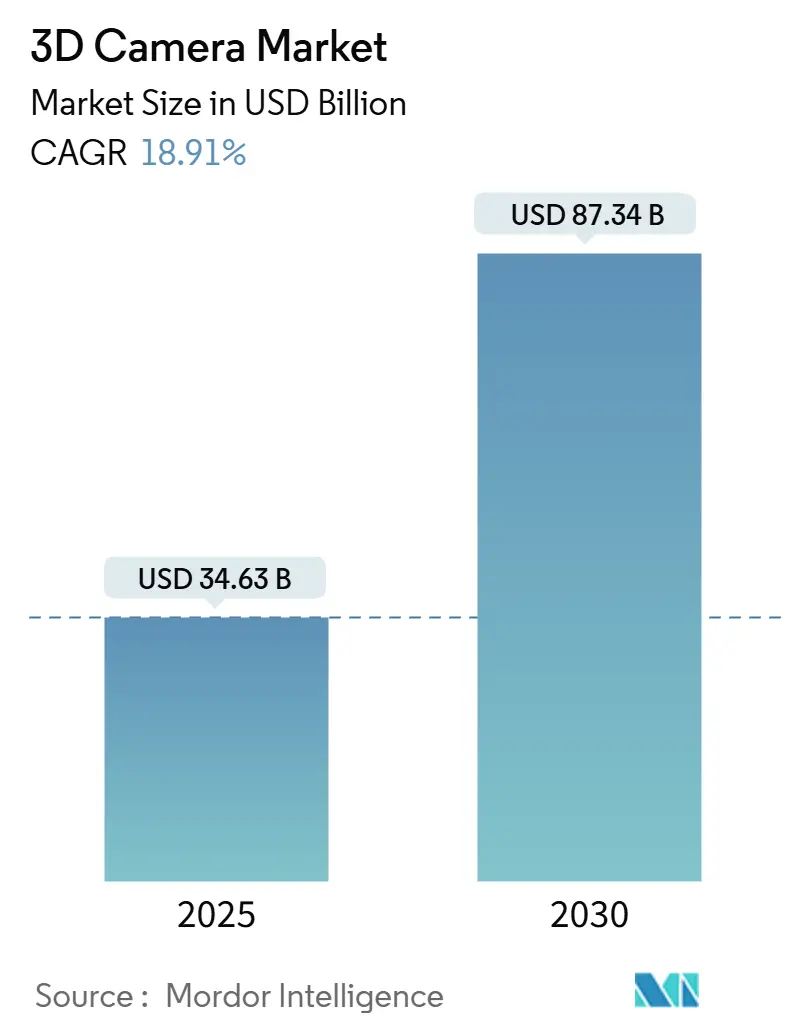

3Dカメラ市場は、2025年に346.3億米ドルと評価され、2030年までに873.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に18.91%の年間平均成長率(CAGR)で成長する見込みです。この成長は、スマートフォンへのLiDAR統合、欧州におけるより厳格なドライバー監視規制、および高速かつ正確な深度キャプチャを必要とする工場自動化によって推進されています。アジア太平洋地域の携帯電話メーカーは、プレミアムモデルにTime-of-Flight(ToF)センサーを組み込んでおり、湾岸諸国のスマートシティプログラムでは高解像度3D監視ユニットが導入されています。部品コストが4米ドル以下に低下したことで、高度な深度モジュールが中価格帯のデバイスにも搭載されるようになり、産業用GigEインターフェースはリアルタイムの品質チェックに必要な高帯域幅を実現しています。ソニーが垂直統合を強化し、インテルがRealSenseをスピンオフし、Orbbecがサービスロボットへの供給を拡大するなど、競争環境は流動的です。

主要なレポートのポイント

* 技術別: 2024年にはステレオビジョンが3Dカメラ市場シェアの63.6%を占めましたが、Time-of-Flight(ToF)は2030年までに22.3%のCAGRで拡大すると予測されています。

* タイプ別: ターゲットフリーシステムが2024年に3Dカメラ市場の54.3%を占め、2030年までに19.1%のCAGRで成長すると予測されています。

* 解像度別: 8~16 MPセンサーが2024年に3Dカメラ市場規模の59.4%を占めましたが、16 MP以上のデバイスは23.4%のCAGRで成長すると予測されています。

* インターフェース別: USB/CSIが2024年に3Dカメラ市場の39.8%を占めましたが、GigEは2030年までに24.1%の最も高いCAGRを示すと予測されています。

* アプリケーション別: プロフェッショナルカメラが2024年に3Dカメラ市場の63.7%を占めましたが、スマートフォンおよびタブレットは23.7%のCAGRで成長する見込みです。

* 最終用途産業別: 家電製品が2024年に3Dカメラ市場規模の45.1%を占めましたが、自動車産業は19.8%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に3Dカメラ市場の38.3%を占めましたが、北米は2030年までに21.7%のCAGRを記録すると予測されています。

グローバル3Dカメラ市場のトレンドと洞察

推進要因

* フラッグシップスマートフォンへのLiDARベースToFセンサーの統合: AppleのiPhone 12 ProでのLiDAR導入が深度センシングの採用を促進し、iPhone 15シリーズでは拡張現実(AR)タスクの電力効率が向上しています。サムスンのSystem LSI部門は複数のブランドに200MPイメージセンサーを供給しており、アジアのOEMによる採用を加速させています。深度データはオートフォーカスやポートレートモードを向上させ、計算写真が主要な差別化要因となっています。サプライチェーンの再編により、VCSELの調達先がCoherentからソニーに移行していることは、ベンダーの変動性を示しています。中価格帯以下のスマートフォンにおける熱制限と部品コストのバランスが、中期的な普及を左右するでしょう。

* 車載ドライバー監視のための自動車OEMの義務化: Euro NCAPの規制により、ドライバーの状態を感知するシステムが義務付けられ、自動車メーカーは注意散漫や障害を検出する3Dカメラの統合を推進しています。ソニーは、車載CMOSイメージセンサーの成長が2028年度までに6倍になると予測しており、2024年の車両あたり8台から12台に増加すると見込んでいます。Smart EyeやSeeing Machinesのようなニッチなサプライヤーは、深度入力にAI分析を重ね合わせることで、経済サイクルに左右されない市場を創出しています。欧州がコンプライアンスをリードしていますが、米国でも同様の規制が導入される可能性が高く、短期的な需要を強化しています。

* スマートマニュファクチャリングにおける3Dビジョンによる品質保証の需要: 中国のゼロ欠陥工場への推進は、長距離・高フレームレートのToFモジュールに対する需要を強化しています。onsemiのHyperlux IDは、30mの距離で60fpsのオブジェクトをキャプチャし、自動車および電子機器の組み立て公差を満たしています。これにより、手動検査を自動欠陥検出に置き換えることで、コスト削減が実現します。STMicroelectronicsの積層ウェハVD55H1センサーは、高速コンベアライン向けに200MHzの変調を追加しています。プラントがラインを改修し、スタッフを再訓練するにつれて、中期的な採用が進むでしょう。

* XRヘッドセット向けボリュメトリックコンテンツ制作: 北米のスタジオは、空間ビデオの収益が2024年までに225億米ドルに近づくにつれて、ボリュメトリックステージに投資しています。カメラアレイは、複数の3Dフィードをミリ秒以下の遅延で同期させる必要があり、高解像度でキャリブレーションしやすいシステムの需要を刺激しています。ニューラル放射輝度場レンダリングはデータレートの必要性を高め、ハードウェア販売者とクラウドGPUを結びつけています。圧縮標準とヘッドセットの普及が成熟するまで、このタイムラインは長期にわたります。

* 湾岸諸国のスマートシティ予算における3D監視カメラの導入: GCC諸国は、群衆分析に焦点を当てたスマートシティグリッドに3D監視カメラを導入しており、短期的な需要を促進しています。

* CMOS深度モジュールの部品コスト低下: 部品コストの低下は、より多くのデバイスへの深度モジュールの統合を可能にし、世界的に短期的な市場成長を後押ししています。

抑制要因

* マスマーケット向け3Dコンテンツ標準の欠如: EUの技術プロトコルが断片化しているため、クリエイターは複数のボリュメトリックフォーマットでエンコードする必要があり、制作予算が増大し、キャプチャハードウェアへの投資が停滞しています。デュアルユース輸出規制は、開発者間の知識交換をさらに遅らせています。統一されたテスト指標がないため、購入者は躊躇し、3Dカメラ市場の長期的な成長見通しを縮小させています。

* 300米ドル以下のスマートフォンにおける熱および電力制限: 低価格帯のハンドセットは、連続的なToF動作による熱放散に苦慮しています。高い電流消費はバッテリー寿命を短縮するため、OEMは深度機能を制限するか、完全に省略せざるを得ません。シリコンの進歩により効率は向上していますが、コスト制約のある設計では性能ギャップが残り、中期的な主流への普及を抑制するでしょう。

* 光学チップに対する輸出管理規制: 中国に対する輸出管理規制は、サプライチェーン全体に波及し、短期的に市場成長を阻害する可能性があります。

* ステレオビジョン再キャリブレーションによるダウンタイム: ステレオビジョンシステムの再キャリブレーションに必要なダウンタイムは、特に産業オートメーションにおいて、中期的に採用を妨げる要因となります。

セグメント分析

* 技術別: ステレオビジョンは2024年に3Dカメラ市場シェアの63.6%を占め、低コストのデュアルレンズシステムが強みとなっています。このセグメントは、受動的な深度推定を好むプロ用DSLRや産業用ピックアンドプレースアームに適しています。しかし、Time-of-Flight(ToF)は22.3%のCAGRで急速に成長しており、スマートフォンやドライバー監視モジュールにおける3Dカメラ市場を拡大しています。ToFは優れた低照度性能とシングルレンズパッケージングが特徴です。ストラクチャードライトは顔認証や歯科スキャンに不可欠であり、ToFとステレオフィードを組み合わせて冗長性を高めるハイブリッドスタックも登場しています。Infineonやpmdtechnologiesなどのメーカーは、ベゼルレスデザインを維持するディスプレイ下ToFイメージャを展示しています。onsemiの間接ToFロードマップは、最大範囲を工場フロアの距離まで拡張し、産業用途の可能性を広げています。ステレオソリューションは、消費電力が低いことから静的シーンのロボット工学で依然として魅力的ですが、製品サイクルごとに性能差は縮まっています。

* タイプ別: ターゲットフリーデザインは2024年に3Dカメラ市場シェアの54.3%を占め、プラグアンドプレイの期待が家電製品で優勢になるにつれて、19.1%のCAGRで成長すると予測されています。キャリブレーションマーカーを排除することで、スマートフォン、ロボット、スマートホームデバイスでの設置が簡素化され、3Dカメラ市場全体が拡大しています。ターゲットベースのシステムは、参照パターンがミクロンレベルの精度を保証する精密計測で存続しています。RoborockのQrevo Slimロボットは、InfineonのハイブリッドToFイメージャを使用して、環境ステッカーなしで狭い家具の隙間をナビゲートします。産業ユーザーは、ターゲットカメラの初期精度の高さと、マーカーアライメントによるダウンタイムを比較検討しています。AI駆動の自己キャリブレーションの進歩により、このトレードオフは縮小するでしょう。

* 解像度別: 8~16 MP帯のセンサーは2024年に3Dカメラ市場規模の59.4%を占め、スループットと詳細のバランスを取っています。16 MP以上のデバイスは、携帯電話ブランドがマルチカメラ計算写真を追求するにつれて、23.4%のCAGRで急増すると予測されています。サムスンの200MP供給契約は、ARオーバーレイ用の微細なテクスチャをキャプチャするための競争を示しています。8 MP以下のモジュールは、コストと低帯域幅が忠実度よりも優先される低価格IoTユニットで存続しています。ピクセル数の増加は生データレートを膨張させ、GigEおよびPCIeインターフェースとオンデバイス圧縮の採用を促進しています。STMicroelectronicsは、積層ウェハと独自のISPを採用して、ダイサイズを抑えながらフレームレートを向上させています。産業ユーザーは、帯域幅のボトルネックを回避しつつ、公差仕様を満たすために中程度の解像度を採用しています。

* インターフェース別: USB/CSIは2024年に3Dカメラ市場の39.8%を占める主要なインターフェースであり、タブレットや組み込みボードでのプラグアンドプレイ接続で評価されています。しかし、GigEは24.1%のCAGRで加速しており、100mのケーブル長と確定的転送を必要とするスマートファクトリーの改修によって推進されています。CameraLinkは超高速検査で存続し、独自のコネクタはニッチなロボットラインで使用されています。工場エンジニアは、既存のイーサネットスイッチを活用して統合コストを削減するためにGigE Visionを選択しています。センサー解像度の向上とマルチカメラアレイはスループット要件を高め、5 Gb/s USBから10 Gb/sおよび25 Gb/sイーサネットへの移行を推進しています。消費者向けガジェットは、コスト効率のために引き続きUSB-Cポートに依存しています。

* アプリケーション別: プロフェッショナルリグは2024年に3Dカメラ市場シェアの63.7%を占め、測量グレードのマッピング、VFX、計測に不可欠です。しかし、スマートフォンおよびタブレットは23.7%のCAGRで拡大しており、深度センシングを民主化し、到達可能な3Dカメラ市場規模を拡大しています。AppleがソニーのVCSELに移行したことは、プレミアムモデルが信頼性の高い供給に依存していることを示しています。Meta、ソニー、HTCがインサイドアウトトラッキングアレイを備えたデバイスを更新するにつれて、AR/VRヘッドセットがボリュームを増やしています。ロボットやドローンは自律航行のために深度ユニットを組み込み、ノートPCはゼロトラストセキュリティのためにIRベースの顔認証ログインを搭載しています。マスマーケットの需要は、産業分野にも波及する部品の規模の経済を促進しています。

* 最終用途産業別: 家電製品は、ハンドセット、タブレット、ゲーム周辺機器を通じて、2024年に3Dカメラ市場規模の45.1%を占めました。自動車の需要は、ドライバー監視や駐車支援が標準になるにつれて、19.8%のCAGRで増加しています。ソニーは、2026年までに車載CMOSイメージセンサー販売の43%を占める計画です。産業プラントは、表面欠陥検査やピックアンドプレースロボットのために3Dビジョンを導入し、セキュリティインテグレーターは誤報を減らすために深度カメラを配備しています。ヘルスケア分野では、患者の転倒検出のために深度モジュールを試用しており、エンターテイメント企業はバーチャルプロダクションのためにボリュメトリックアクターをキャプチャしています。

地域分析

* アジア太平洋: 2024年に3Dカメラ市場シェアの38.3%を占める最大の市場です。中国の工場自動化、日本のロボット産業、韓国の携帯電話大手企業が市場を牽引しています。政府のインセンティブが国内センサー製造を促進する一方で、ゲルマニウムやガリウムに対する輸出規制が価格変動のリスクを高めています。Orbbecが中国のサービスロボットカメラ市場で70%のシェアを占めていることは、この地域の専門性の深さを示しています。

* 北米: 欧州に合わせた安全規制とXRコンテンツスタジオに支えられ、21.7%のCAGRを記録すると予測されています。IntelのRealSenseスピンオフは、専用の市場投入モデルへのコミットメントを示しています。カナダは鉱業自動化を活用し、メキシコの自動車輸出にはドライバー監視カメラが組み込まれています。

* 欧州: 強力な自動車ティア1サプライヤーと産業機械メーカーに支えられ、着実に成長しています。

* 中東・アフリカ: GCCスマートシティグリッドで3Dビジョンを採用し、群衆分析に焦点を当てています。

* 南米: 財政的制約の中で、セキュリティおよび鉱業のユースケースに傾倒しています。

競争環境

3Dカメラ市場は中程度に細分化されています。ソニーのイメージング&センシングソリューション部門は、2024年度の収益を14%増加させ、独自のCMOSアレイとAIエッジチップを自動車顧客向けに提供しています。キヤノンは、画像処理IPを工場向けの機械視覚モジュールに活用し、アップルはエコシステム制御のためにデバイススタック全体に深度センサーを統合しています。

インテルのRealSenseは、インテルキャピタルからの資金提供を維持しつつ、ロボット工学およびロジスティクス分野に焦点を当てた研究開発を可能にしています。Orbbecは、価格性能の最適化と現地サポートを通じて、中国のサービスロボット市場を支配しています。Infineonとpmdtechnologiesは、センサーとArcSoftミドルウェアをバンドルし、携帯電話OEMの統合オーバーヘッドを削減しています。

戦略的な動きとしては、onsemiの長距離品質保証向けiToFの発表、サムスンの200MP深度対応イメージセンサーへの注力、STMicroelectronicsのコストとスループットのバランスを取るための積層ウェハ生産への投資などが挙げられます。未開拓の機会は、超低電力IoT、過酷な環境向けの鉱業リグ、100米ドル以下のスマートホームデバイスに存在します。

3Dカメラ業界の主要企業

* キヤノン株式会社

* 株式会社ニコン

* 富士フイルムホールディングス株式会社

* サムスン電子株式会社

* ソニー株式会社

最近の業界動向

* 2025年3月:onsemiは、産業オートメーション向けの30m間接ToFセンサーであるHyperlux IDを発表しました。

* 2025年1月:インテルは、2025年半ばまでにRealSenseを独立した会社としてスピンオフする計画を確認しました。

* 2025年1月:STMicroelectronicsは、2024年第4四半期の収益が33.2億米ドルであったことを報告し、再編の概要を説明しました。

* 2023年9月:Roborockは、InfineonのREAL3 ToFイメージャを使用したQrevo Slimロボットを発表しました。

このレポートは、人間の両眼視覚と同様に奥行きを認識し、3次元を再現するイメージングデバイスである3Dカメラ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説しています。

エグゼクティブサマリーによると、3Dカメラ市場は2025年に346.3億米ドルの規模に達し、2030年までには873.4億米ドルに成長すると予測されています。特に、Time-of-Flight(ToF)センサー技術は年平均成長率(CAGR)22.3%で最も急速に拡大するセグメントであり、北米地域もXRコンテンツ制作や自動車安全規制に牽引され、CAGR 21.7%で最も高い成長が見込まれています。

市場の成長を促進する主な要因は多岐にわたります。アジア地域では、フラッグシップスマートフォンへのLiDARベースToFセンサーの統合が進んでいます。欧州では、自動車OEMが車内ドライバー監視システム(Euro NCAPの義務化)を導入し、ドライバーの注意散漫や眠気を追跡するために3Dカメラの搭載を推進しています。中国では、スマート製造における品質保証(QA)のために3Dビジョンへの需要が高まっています。米国では、XR(拡張現実・仮想現実)ヘッドセット向けのボリュメトリックコンテンツ制作が活発化しています。また、湾岸協力会議(GCC)諸国では、スマートシティ構想の一環として3D監視カメラへの予算が投じられています。さらに、CMOS深度モジュールの部品コストが4米ドル未満に低下していることも、市場拡大の大きな推進力となっています。

一方で、市場の成長を阻害する要因も存在します。欧州では、マスマーケット向けの3Dコンテンツ標準が確立されていないことが課題です。300米ドル未満の低価格帯スマートフォンでは、熱や電力の制限が3Dカメラ機能の統合を妨げる可能性があります。中国における光学チップの輸出規制は、サプライチェーンにリスクをもたらしています。また、北欧のロボット分野では、ステレオビジョンシステムの再キャリブレーションにダウンタイムが発生することが運用上の制約となっています。

市場は様々な側面から詳細にセグメント化されています。技術別では、Time-of-Flight、ステレオビジョン、構造化光、ハイブリッドマルチセンサーに分類されます。タイプ別ではターゲットカメラとターゲットフリーカメラ、解像度別では8MP未満、8-16MP、16MP超に分けられます。インターフェースはGigE、CameraLink、USBおよびCSIなどが含まれます。アプリケーション/デバイス別では、プロフェッショナルカメラ、スマートフォン・タブレット、コンピューター・ラップトップ、AR/VRヘッドセット、ロボット・ドローンなどが挙げられます。最終用途産業別では、家電、自動車、セキュリティ・監視、産業・製造、メディア・エンターテイメント、ヘルスケア、航空宇宙・防衛などが主要なセグメントです。地域別では、北米、欧州、南米、アジア太平洋、中東・アフリカに細分化され、各国レベルでの分析も行われています。

競争環境の分析では、市場の集中度、戦略的動向、市場シェアが評価されています。主要な市場プレイヤーには、ソニー、キヤノン、パナソニック、サムスン、ニコン、富士フイルム、LGエレクトロニクス、インテル(RealSense)、アップル、インフィニオンテクノロジーズ、STマイクロエレクトロニクス、pmdtechnologies、Orbbec 3D Technology International、Basler AG、Cognex Corporation、OmniVision Technologies、シャープ、Matterport、GoPro、マイクロソフト、クアルコムテクノロジーズ、Lumentum Holdings、ams-OSRAM、Teledyne Technologies、Xiaomi Corporationなどが挙げられます。

レポートでは、市場機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。これにより、今後の市場発展の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LiDARベースのToFセンサーのフラッグシップスマートフォンへの統合(アジア)

- 4.2.2 車載ドライバー監視に関する自動車OEMの義務化(ヨーロッパ)

- 4.2.3 スマート製造における3Dビジョンに対するQA需要(中国)

- 4.2.4 XRヘッドセット向けボリュメトリックコンテンツ制作(米国)

- 4.2.5 湾岸スマートシティにおける3D監視カメラ予算(湾岸協力会議諸国)

- 4.2.6 CMOS深度モジュールのBOMコストの低下(4米ドル未満)

-

4.3 市場の阻害要因

- 4.3.1 大衆市場向け3Dコンテンツ標準の欠如(EU)

- 4.3.2 300米ドル未満のスマートフォンにおける熱および電力制限

- 4.3.3 光学チップに対する輸出規制(中国)

- 4.3.4 ステレオビジョンの再キャリブレーションによるダウンタイム(北欧ロボット)

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 タイムオブフライト

- 5.1.2 ステレオビジョン

- 5.1.3 構造化光

- 5.1.4 ハイブリッドマルチセンサー

-

5.2 タイプ別

- 5.2.1 ターゲットカメラ

- 5.2.2 ターゲットフリーカメラ

-

5.3 解像度別

- 5.3.1 8 MP未満

- 5.3.2 8 – 16 MP

- 5.3.3 16 MP以上

-

5.4 インターフェース別

- 5.4.1 GigE

- 5.4.2 CameraLink

- 5.4.3 USBおよびCSI

- 5.4.4 その他のインターフェース

-

5.5 アプリケーション/デバイス別

- 5.5.1 プロフェッショナルカメラ

- 5.5.2 スマートフォンおよびタブレット

- 5.5.3 コンピューターおよびラップトップ

- 5.5.4 AR/VRヘッドセット

- 5.5.5 ロボット工学およびドローン

- 5.5.6 その他のアプリケーション/デバイス

-

5.6 最終用途産業別

- 5.6.1 家庭用電化製品

- 5.6.2 自動車

- 5.6.3 セキュリティおよび監視

- 5.6.4 産業および製造

- 5.6.5 メディアおよびエンターテイメント

- 5.6.6 ヘルスケア

- 5.6.7 航空宇宙および防衛

- 5.6.8 その他の最終用途産業

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Sony Corporation

- 6.4.2 Canon Inc.

- 6.4.3 Panasonic Corporation

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 Nikon Corporation

- 6.4.6 Fujifilm Holdings Corporation

- 6.4.7 LG Electronics Inc.

- 6.4.8 Intel Corporation (RealSense)

- 6.4.9 Apple Inc.

- 6.4.10 Infineon Technologies AG

- 6.4.11 STMicroelectronics N.V.

- 6.4.12 pmdtechnologies AG

- 6.4.13 Orbbec 3D Technology International, Inc.

- 6.4.14 Basler AG

- 6.4.15 Cognex Corporation

- 6.4.16 OmniVision Technologies Inc.

- 6.4.17 Sharp Corporation

- 6.4.18 Matterport Inc.

- 6.4.19 GoPro Inc.

- 6.4.20 Microsoft Corporation

- 6.4.21 Qualcomm Technologies Inc.

- 6.4.22 Lumentum Holdings Inc.

- 6.4.23 ams-OSRAM AG

- 6.4.24 Teledyne Technologies Inc.

- 6.4.25 Xiaomi Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

3Dカメラは、従来の2Dカメラが平面的な色情報や輝度情報のみを捉えるのに対し、被写体までの距離や奥行きといった3次元的な空間情報を同時に取得できる特殊なカメラシステムを指します。これにより、単なる画像ではなく、被写体の形状や位置関係を正確に把握した3Dモデルや点群データを生成することが可能となります。人間の目が左右の視差を利用して奥行きを認識するのと同様に、複数のセンサーや特定の光の投射技術を用いることで、現実世界の立体的な情報をデジタルデータとして取り込むことを目的としています。この技術は、様々な分野で革新的な応用を可能にし、私たちの生活や産業に大きな変化をもたらしています。

3Dカメラには、その原理によっていくつかの主要な方式が存在します。まず「ステレオ方式」は、人間の両目のように、わずかに異なる位置に配置された2台以上のカメラで同時に画像を撮影し、その視差(パララックス)から三角測量の原理を用いて奥行きを算出する方式です。受動的な方式であるため、屋外での利用に適していますが、被写体のテクスチャが乏しい場合や、計算負荷が高いという課題があります。次に「構造化光方式」は、プロジェクターから既知のパターン(点、線、格子など)の光を被写体に投射し、そのパターンが被写体の形状によって歪む様子をカメラで捉えることで、深度情報を得る方式です。高精度で高速な計測が可能ですが、周囲の環境光に影響を受けやすく、測定距離が比較的短いという特徴があります。さらに「Time-of-Flight(ToF)方式」は、カメラから赤外線などの光パルスを照射し、それが被写体に反射して戻ってくるまでの時間(飛行時間)を計測することで、距離を算出します。この方式は、広範囲を高速に計測でき、環境光の影響を受けにくい利点がありますが、空間解像度が構造化光方式に比べて低い傾向にあります。また、「レーザースキャン方式(LiDAR)」は、レーザー光を一点ずつスキャンしながらToFの原理で距離を測定し、高精度な点群データを生成します。非常に高い精度と長距離測定が可能ですが、一般的に高価で、スキャンに時間がかかる場合があります。これらの方式は、それぞれ異なる特性を持ち、用途に応じて最適なものが選択されます。

3Dカメラの用途は非常に多岐にわたります。産業分野では、ロボットビジョンとして、部品のピッキング、組み立て、品質検査、寸法測定などに利用され、生産ラインの自動化と効率化に貢献しています。自動運転技術においては、車両周辺の環境認識、障害物検出、歩行者や車両の識別など、安全な走行を実現するための重要なセンサーとして機能します。医療・ヘルスケア分野では、手術支援システムにおける患部の3Dモデリング、リハビリテーションにおける姿勢分析、義肢装具のカスタム製作、さらには遠隔医療における患者の状態把握などに応用されています。エンターテイメントやコンシューマー分野では、AR(拡張現実)やVR(仮想現実)デバイスにおける空間認識、ジェスチャー認識、ゲームにおける身体トラッキング、スマートフォンの顔認証やポートレートモードでの深度情報取得などに活用されています。セキュリティ・監視分野では、人物の正確な検出、行動分析、侵入検知などに利用され、誤報の低減と監視精度の向上に寄与しています。建設・測量分野では、建物の3Dマッピング、工事の進捗管理、文化財のデジタルアーカイブなど、広範囲の空間情報を効率的に取得・管理するために不可欠なツールとなっています。

関連技術としては、まず「AI(人工知能)と機械学習」が挙げられます。3Dカメラが生成する膨大な点群データや深度画像を解析し、物体認識、セグメンテーション、異常検知などを高精度で行うために不可欠です。また、単眼カメラからの深度推定など、3Dカメラの機能を補完・拡張する役割も担っています。次に「画像処理技術」は、3Dデータからノイズを除去したり、特徴点を抽出したり、複数の3Dデータを統合(レジストレーション)したりするために重要です。さらに「クラウドコンピューティング」は、大量の3Dデータを効率的に保存、処理、共有するための基盤を提供し、大規模な3Dモデリングやシミュレーションを可能にします。「半導体技術」の進化は、3Dカメラの小型化、高性能化、低消費電力化を促進し、より多くのデバイスへの搭載を可能にしています。また、「光学技術」の進歩は、より高精度なレンズや効率的な光源の開発につながり、3Dカメラの性能向上に直結しています。

市場背景としては、産業オートメーションの加速、AR/VR技術の普及、自動運転技術の進化、そしてスマートフォンの高機能化が、3Dカメラ市場の成長を強力に牽引しています。特に、製造業における人手不足の深刻化や、物流の効率化ニーズの高まりが、ロボットビジョンとしての3Dカメラの需要を押し上げています。また、COVID-19パンデミックを契機とした非接触技術への関心の高まりも、3Dカメラの応用範囲を広げる一因となりました。一方で、高精度な3Dカメラは依然として高コストであること、大量の3Dデータを処理するための計算能力やストレージが必要であること、そしてプライバシー保護やデータセキュリティに関する課題も存在します。しかし、大手半導体メーカーや光学機器メーカー、ソフトウェアベンダーなどが積極的に研究開発を進めており、技術革新とコストダウンが着実に進行しています。

将来展望として、3Dカメラはさらなる小型化、高性能化、低コスト化が進み、より幅広いデバイスやアプリケーションに組み込まれることが予想されます。特にAIとの融合は一層深化し、単に3D情報を取得するだけでなく、その情報を基に状況を理解し、予測し、自律的に判断を下す「知的な目」としての役割を果たすようになるでしょう。これにより、スマートシティにおける人流・交通管理、スマートホームにおける高齢者見守りやセキュリティ、遠隔医療における精密な診断支援など、新たな応用分野が次々と開拓されると期待されます。また、3Dデータの標準化が進み、異なるシステム間でのデータ連携が容易になることで、3Dデータエコシステムが構築され、より高度なサービスやソリューションが生まれる可能性を秘めています。一方で、3Dカメラが取得する個人情報や空間情報の取り扱いに関する倫理的・法的な課題も顕在化するため、技術開発と並行して、プライバシー保護やセキュリティ対策の強化が重要なテーマとなるでしょう。3Dカメラは、私たちの物理世界とデジタル世界を繋ぐ架け橋として、今後も社会の様々な側面で不可欠な存在へと進化していくと考えられます。