3Dディスプレイ市場規模と展望 2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 3Dディスプレイ市場に関する詳細な市場調査レポート概要

### 1. 市場概況と予測

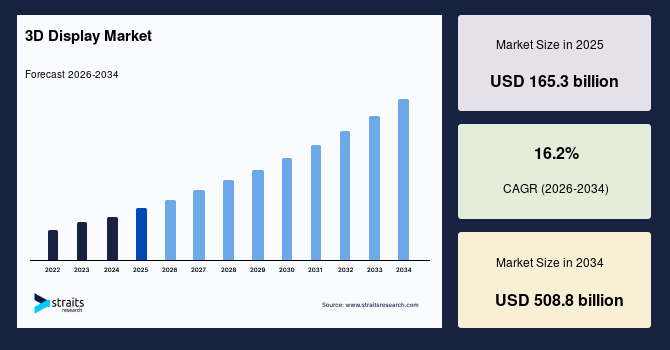

3Dディスプレイ市場は、世界中で没入型視覚体験への需要が高まる中、急速な成長を遂げているグローバルディスプレイ業界の重要なセグメントです。この市場は、2025年には約1,653億米ドルの規模に達すると予測されており、2034年には大幅に拡大し、約5,088億米ドルに達すると見込まれています。この期間における年平均成長率(CAGR)は16.2%と推定され、ディスプレイ技術の進歩、主要産業における没入型体験への需要増加、生産コストの低下、そして世界的な普及拡大がこの成長を牽引しています。

3Dディスプレイは、高度な技術を通じて奥行き知覚を提供することで、没入感のある鮮明な視覚体験を実現する能力を特徴としています。特に、OLED(有機EL)やステレオスコピック(立体視)ディスプレイといったディスプレイパネルの技術革新が継続的に進んでおり、これらは優れた画質、高速なリフレッシュレート、エネルギー効率を提供し、市場の成長を加速させています。

3Dディスプレイへの需要は、コンシューマーエレクトロニクス(スマートフォン、テレビ、ゲーム機)、ヘルスケア(医療画像診断、手術)、自動車(運転支援システム、インフォテインメント)、エンターテイメント産業など、多岐にわたるアプリケーションに及んでいます。特に、スマートフォンやその他の携帯デバイスへの3Dディスプレイ技術の統合、および拡張現実(AR)や仮想現実(VR)プラットフォームへの関心の高まりが、市場拡大をさらに促進しています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、最大のシェアを占めると同時に、最も急速に成長している地域でもあります。中国とインドがこの地域の成長を主導しており、これは強力な消費者需要と技術導入の加速が背景にあります。サプライチェーンには課題が存在するものの、革新的な生産プロセスと戦略的な業界パートナーシップによってバランスが取られており、3Dディスプレイのアクセシビリティと機能性が向上しています。

消費者および企業は、ゲーム、エンターテイメント、AR、VRといった分野で、ますます没入感のあるリアルな体験を求めています。3Dディスプレイは、リアルな奥行き知覚を提供することでエンゲージメントを高め、3D映画、VRヘッドセット、インタラクティブ広告などにおいて不可欠な要素となっています。特にゲーム業界では、3D視覚化をリアルな環境を創出するための主要な差別化要因として採用しており、これがメーカーによる技術革新と生産規模の拡大を促しています。

ディスプレイタイプ別では、ステレオスコピック3Dディスプレイが2025年に65.9%の市場シェアを占め、そのコスト効率とLCDおよびOLEDパネルにおける成熟した技術基盤が支持されています。技術別では、OLED技術が2025年に38.7%の収益シェアで市場をリードしており、これはその高いコントラスト比、エネルギー効率、薄型設計、スマートフォンからウェアラブルデバイスに至るまでの幅広い適用性が評価されているためです。また、LED技術は、その明るさとスケーラビリティから、ビルボードや自動車用ディスプレイなどの大画面アプリケーションで最大のシェアを占めています。

### 2. 市場の推進要因

3Dディスプレイ市場の成長は、複数の強力な推進要因によって支えられています。

* **技術革新の進展:** OLEDやステレオスコピックディスプレイといった主要なディスプレイ技術における継続的な進歩は、市場成長の主要な原動力です。OLEDは、その自己発光特性により、完璧な黒の表現、高いコントラスト比、広範な色域、高速な応答速度、そして薄く柔軟な設計を実現し、3Dコンテンツの表現力を格段に向上させます。これにより、スマートフォンやウェアラブルデバイス、ハイエンドテレビなど、様々なデバイスへの3Dディスプレイの統合が加速しています。ステレオスコピック技術は、左右の目に異なる画像を提示することで、追加の機器なしで奥行き知覚を生み出すことができ、その成熟度とコスト効率の良さから、幅広い消費者向け製品で採用が進んでいます。これらの技術革新は、より没入感のある、鮮明でリアルな3D体験を提供し、ユーザーの満足度を高めています。

* **没入型体験への需要増大:** ゲーム、エンターテイメント、ヘルスケア、コンシューマーエレクトロニクス、AR/VRといった多様な分野で、没入感と現実感を追求する動きが強まっています。3Dディスプレイは、奥行き知覚を提供することで、ユーザーのエンゲージメントを劇的に向上させます。例えば、ゲーム業界では、3D視覚化によってプレイヤーが仮想世界に深く没入し、よりリアルな体験を得られるため、主要な差別化要素となっています。映画館では3D上映が引き続き人気を博し、VRヘッドセットは3Dディスプレイなしには成り立ちません。インタラクティブ広告では、3Dコンテンツが視聴者の注意を引き、メッセージの記憶定着率を高める効果が期待されています。これらの没入型体験への強い需要が、3Dディスプレイの採用を加速させています。

* **生産コストの低下と製造技術の改善:** 3Dディスプレイ技術のアクセシビリティ向上には、製造コストの削減と生産技術の改善が不可欠です。OLEDやLEDパネルの製造プロセスにおける高度な技術革新、例えば歩留まりの向上や廃棄物の削減は、部品コストの大幅な低減に貢献しています。また、業界内での戦略的提携は、量産技術の革新を促進し、コンシューマーエレクトロニクス、自動車用ディスプレイ、医療機器、広告プラットフォームなど、様々な分野への3Dディスプレイの迅速な統合と普及を可能にしています。さらに、サプライチェーンの最適化と現地生産化の取り組みが、コスト圧力を緩和し、市場投入までの時間を短縮しています。

* **ジェネレーティブAIによる3Dコンテンツ作成の革新:** ジェネレーティブAI(生成AI)は、高品質な3Dコンテンツの迅速かつ費用対効果の高い生成を可能にすることで、3Dディスプレイ市場を大きく変革しています。従来、3Dアセットの制作には多大な時間、専門スキル、リソースが必要であり、これがコンテンツ不足のボトルネックとなっていました。Generative Adversarial Networks (GANs)やDiffusion Modelsといった生成AIモデルは、テキスト、画像、スケッチから数分でリアルな3Dモデルを自動生成することで、このプロセスを劇的に効率化します。例えば、OpenAIのPoint-EはAIを活用したテキスト-to-画像、画像-to-3D変換を通じて3Dモデルを迅速に生成し、GoogleやNVIDIAのような企業も、物理演算を統合したリアルなアニメーション3Dアセットの作成技術を進化させています。これにより、3Dコンテンツの供給が大幅に増加し、3Dディスプレイの魅力を高めています。

### 3. 市場の阻害要因

3Dディスプレイ市場の成長を妨げるいくつかの要因も存在します。

* **3Dディスプレイ技術の高コスト:** 3Dディスプレイ技術に関連する高いコストは、市場拡大の主要な制約の一つです。高解像度パネルや高度なプロジェクションシステムなど、3Dディスプレイの開発と製造には高価な部品が必要です。これにより、製品価格が高くなり、特に新興経済圏の中小企業や消費者にとって、その入手が困難になっています。さらに、AR/VRヘッドセットや特殊なモニターなどの補助ハードウェアも全体の費用に追加され、普及をさらに制限しています。この高コストは、初期投資のハードルを上げ、幅広い層への浸透を妨げる要因となっています。

* **3Dコンテンツの不足と制作の複雑さ:** 従来の2Dコンテンツと比較して、3Dコンテンツの制作は依然として複雑で費用がかかるため、高品質な3Dメディアが不足しています。3Dモデルの作成、テクスチャリング、アニメーション、レンダリングには、専門的なスキルと時間、そして高性能なコンピューティングリソースが必要です。このコンテンツの制約は、3Dディスプレイの魅力と有用性を低下させ、特に多様で魅力的なアプリケーションを求める消費者にとって、採用を躊躇させる要因となっています。コンテンツ不足は、せっかく高性能な3Dディスプレイを購入しても、それを最大限に活用できる機会が少ないという認識につながり、市場の成長を抑制しています。

### 4. 市場の機会

3Dディスプレイ市場には、将来の成長を促進するいくつかの大きな機会が存在します。

* **自動車分野における未開拓の可能性:** 自動車セクターは、特にヘッドアップディスプレイ(HUD)において、3Dディスプレイ技術の大きな未開拓の可能性を秘めています。3D HUDは、ナビゲーション、速度、その他の重要なデータを、没入感のある奥行き知覚とともにフロントガラスに直接投影することで、ドライバーの安全性と体験を向上させます。これにより、ドライバーは視線を移動させることなく情報を認識でき、運転中の注意散漫を減らすことができます。先進運転支援システム(ADAS)や自動運転技術の採用が拡大するにつれて、このセグメントにおける高度な3Dディスプレイへの需要が高まっています。将来的には、車内のインフォテインメントシステムや、乗員向けの没入型体験提供にも3Dディスプレイが活用されるでしょう。

* **ヘルスケア分野での広範な応用:** ヘルスケア分野は、3Dディスプレイの利用が拡大しており、医療画像診断、診断、外科手術、医療トレーニングにおいて大きな機会を提供しています。3D視覚化は、詳細な解剖学的分析を可能にし、低侵襲手術を容易にすることで、治療結果を改善し、リスクを低減します。例えば、外科医は手術前に患者の臓器や腫瘍を3Dで正確に把握し、手術シミュレーションを行うことで、より安全で効率的な手術計画を立てることができます。また、拡張現実(AR)や仮想現実(VR)の医療トレーニングや患者ケアへの統合が進むにつれて、正確でリアルタイムな3Dディスプレイへの需要がさらに高まっています。これにより、医師のスキル向上や患者への病状説明の質向上にも貢献します。

* **スマートホーム統合とコンシューマーエレクトロニクス:** スマートホーム統合の進展に伴い、3Dディスプレイはユーザーインタラクションとエンターテイメントを強化する機会を創出しています。テレビ、ゲーム機、スマートフォン、ウェアラブルエレクトロニクスなどのデバイスは、没入型体験を提供するために3Dディスプレイ技術をますます取り入れています。拡大するゲームおよびエンターテイメントセクターと、高品質なビジュアルを求める消費者の嗜好が相まって、この分野で大きな成長の可能性を支えています。例えば、スマートホームのハブとして機能するディスプレイが、室内の3Dマップを表示したり、ARを介して家具の配置シミュレーションを行ったりするなど、新たなインタラクションが生まれる可能性があります。

### 5. セグメント分析

#### 5.1. 地域別分析

* **アジア太平洋地域:** 世界の3Dディスプレイ市場で最大のシェア(約37%)を占め、同時に最も急速に成長している地域です。没入型エンターテイメントやゲームに対する強力な消費者需要、3Dビルボードやデジタルサイネージの急速な展開、そしてディスプレイ技術のグローバル製造ハブとしての地域の地位がこの成長を支えています。中国、インド、日本、韓国が主要な貢献国です。特に中国は、デジタルイノベーション、再生可能エネルギー、先進エレクトロニクス製造を促進する積極的な政府政策に牽引され、22.1%という高いCAGRでアジア太平洋地域で最も急速に成長しています。インドも20.5%のCAGRでこれに続き、国内生産と技術導入を促進するプログラムによって支えられています。この地域は、ディスプレイ技術のグローバル製造ハブとしての役割から、より迅速な商業化と低コスト化を実現し、消費者およびプロフェッショナルアプリケーション全体での採用をさらに促進しています。

* **北米:** 市場シェアの約24%を占めています。この成長は、主要なテクノロジー企業と、米国を中心に先進ディスプレイ技術およびAR/VRの採用に対する政府支援に起因しています。この地域は、先進ディスプレイ技術およびAR/VRアプリケーションにおけるイノベーションと研究を奨励する継続的な政府支援の恩恵を受けています。米国は、連邦政府のクリーンエネルギー、エレクトロニクス用重要鉱物採掘、バッテリー製造産業への強力な推進策に牽引され、約13.9%のCAGRで主要な推進力となっています。カナダも採掘能力の拡大とリサイクルイニシアチブを通じて、サプライチェーンを多様化し、着実な成長に貢献しています。

* **ヨーロッパ:** 3Dディスプレイ市場の約19%を占めると推定されています。この地域の成長は、ドイツ、英国、フランスなどの国々における強力な自動車製造拠点、ヘルスケア技術の採用、デジタルエンターテイメント需要に支えられています。EUは持続可能な調達、現地精製、リサイクルに注力しており、3Dディスプレイ技術とサプライチェーンの透明性への投資を奨励しています。東ヨーロッパでは、外部依存を減らすための採掘および材料加工への支援が増加しています。ドイツは、自動車産業の電気自動車およびデジタル車両技術への移行に牽引され、技術革新と市場導入をリードしています。堅牢な自動車産業、EV採用の増加、ディスプレイ技術製造への投資により、ドイツは18.9%のCAGRでヨーロッパ最速の成長国となっています。ドイツの西部および南部地域は、その堅牢な経済インフラと技術企業の集中により、市場の主要な収益源となっています。研究開発への多大な投資、熟練した労働力、主要な企業本社の存在が、自動車、ヘルスケア、製造業を含む様々なセクターにおける3Dディスプレイ技術の革新と早期導入を推進しています。

* **南米:** 市場シェアの約6%を占めています。成長は、デジタルサイネージ、映画、エンターテイメントセクターへの投資増加に牽引されており、特にサンパウロやサンティアゴのような主要都市では、革新的なディスプレイ技術を通じた消費者エンゲージメントが高まっています。ブラジル、チリ、アルゼンチンにおける経済発展と政府インセンティブが、高度な視覚化および3D技術の採用を奨励していますが、インフラの課題は残っています。ブラジルは、採掘インフラのアップグレードとクリーンエネルギー採用を促進する政府イニシアチブに支えられ、ラテンアメリカ地域で12.3%のCAGRを記録し際立っています。チリもブラジルと並んで成長する態勢にあり、バッテリーサプライチェーンに関連する銅とコバルトの共同生産を活用しています。この成長は、再生可能エネルギープロジェクトとデジタルエンターテイメントセクターの拡大によってさらに支えられています。

* **中東およびアフリカ:** 世界市場の4%を占めています。この地域の成長は主にGCC諸国(カタール、UAEなど)によって推進されており、これらの国々はスマートシティインフラ、ハイテク広告、先進エレクトロニクスセクターに多額の投資を行っています。サウジアラビア、UAE、カタールにおける都市化とデジタル変革プログラムが、小売および公共情報システムにおける最先端の3Dディスプレイ技術の採用を促進しています。この地域は、戦略的な貿易ルートと現地製造能力の増加により、サプライチェーンにおいて重要な位置を占めています。これらの国々の中でも、カタールはインフラ開発と高度なデジタル製品への需要増加の恩恵を受け、MEAで最も急速に成長している市場の一つです。

#### 5.2. タイプ別分析(ディスプレイ技術)

* **ステレオスコピックディスプレイ:** 2025年には約65.9%という圧倒的な市場シェアを占めると予測されており、3Dディスプレイ市場で支配的なセグメントです。このタイプのディスプレイは、左右の目に別々の画像を表示することでリアルな奥行き知覚を提供するため、ゲーム、映画、AR/VRヘッドセットにおける没入型体験に理想的です。その広範な普及性、コスト効率の高さ、そして基盤となるLCDおよびOLED技術の成熟度が、その主導的地位に貢献しています。ステレオスコピックディスプレイは、コンシューマーエレクトロニクス、エンターテイメント、プロフェッショナル分野で広く採用されており、今日の3Dディスプレイ技術の中で最も商業的にスケーラブルなタイプとしての地位を確立しています。

* **OLED技術:** 予測期間中に21.2%という最も急速なCAGRで成長しているセグメントです。OLEDは、高いコントラスト比、広範な色域、高速なリフレッシュレート、薄く柔軟なパネル設計といった優れたディスプレイ特性を提供します。これらの品質により、OLEDはスマートフォン、ウェアラブルエレクトロニクス、ハイエンドディスプレイなど、様々なデバイスへの統合に適しており、その急速な市場成長を牽引しています。OLEDはピクセルごとの発光により完璧な黒を表現できるため、3Dコンテンツの奥行き感や没入感を大幅に向上させることが可能です。

* **容積型ディスプレイ(Volumetric Displays)およびヘッドマウントディスプレイ(HMDs):** これらの技術も急速に成長しており、医療画像診断、航空宇宙、AR/VR分野での応用拡大により、3D視覚化における新たなフロンティアを代表しています。容積型ディスプレイは、物理的な空間に3D画像を形成し、あらゆる角度から見ることができる真の3D体験を提供します。HMDsは、ユーザーの視界に直接3D画像を投影することで、没入感の高いAR/VR体験を実現します。

#### 5.3. 技術別分析(基盤となるパネル技術)

* **LED技術:** 2025年には約53%の市場シェアを占め、3Dディスプレイ市場で最大のシェアを誇っています。その高い輝度、エネルギー効率、長い寿命が評価されています。LEDは、ビルボード、デジタルサイネージ、自動車用ディスプレイなどの大画面3Dアプリケーションに好んで使用されます。そのスケーラビリティ、生産コストの低下、そして鮮やかで明るい3Dビジュアルを提供する能力により、LEDは消費者市場とプロフェッショナル市場の両方で商業的に実行可能となっています。LED技術の幅広い適用性と成熟度が、現在の市場におけるその支配的地位の基盤を提供しています。

#### 5.4. 材料別分析

* **OLED技術:** 予測期間中に約21.2%のCAGRを記録すると予想されており、最も急速に成長している材料セグメントです。OLEDディスプレイは、高いコントラスト比、広範な色域、高速なリフレッシュレート、薄く柔軟なパネル設計といった優れた特性から好まれています。これらの特徴により、OLEDは特にスマートフォン、ウェアラブルデバイス、次世代テレビなどのデバイスで、鮮やかでエネルギー効率の高い3D視覚化を実現します。有機材料および製造プロセスの継続的な革新は、コストをさらに削減し、耐久性を向上させており、OLED技術を3Dディスプレイ市場で最も急速に成長し、未来志向の材料セグメントにしています。

#### 5.5. 最終用途セグメント別分析

* **コンシューマーエレクトロニクス:** 3Dディスプレイ市場で最大の最終用途セグメントであり、収益シェアの56%以上を占めています。このセグメントには、3D対応スマートフォン、タブレット、テレビ、ゲーム機などの製品が含まれます。可処分所得の増加と、プレミアムエンターテイメントシステムへの投資意欲が高まっている消費者の傾向が、このセグメントの成長を後押ししています。コンテンツクリエイターやストリーミングプラットフォームが3D対応メディアの開発を進めることで、3Dコンテンツのエコシステムが拡大し、需要がさらに支えられています。コンシューマーエレクトロニクスは、その膨大なユーザーベースと、没入型技術を通じたユーザー体験の強化への継続的な推進により、3Dディスプレイ導入の主要な推進力であり続けています。

* **ヘルスケア:** 予測期間中に約19.5%という高いCAGRで成長すると予測されており、最も急速に成長している最終用途セグメントです。ヘルスケア分野では、医療画像診断、診断、外科手術計画、トレーニングにおいて3Dディスプレイが広範に利用されており、正確で詳細な視覚化が極めて重要です。3D技術の進歩により、医師は解剖学的構造をより詳細に分析し、低侵襲手術を行い、没入型シミュレーションを使用してトレーニングを行うことができます。ヘルスケアインフラへの投資の増加、デジタルヘルスソリューションの採用拡大、精密医療への需要の高まりが、ヘルスケアにおける3Dディスプレイの加速的な採用を推進しています。このセグメントは、自動車や教育などの他の新興分野とともに、有望な成長フロンティアを提示しています。

### 6. 競合環境

3Dディスプレイ市場の競合環境は非常にダイナミックであり、確立されたグローバル企業と革新的なニッチプレーヤーが混在しています。主要な企業には、ソニー株式会社、サムスン電子株式会社、パナソニック株式会社、LGエレクトロニクス株式会社、シャープ株式会社、東芝株式会社、三菱電機株式会社、TCLコーポレーション、Himax Technologies, Inc.などが名を連ねています。

これらの主要プレーヤーは、技術革新に重点を置いており、メガネ不要の3D(裸眼3D)、ホログラフィックディスプレイ、AR/VRヘッドマウントディスプレイ(HMDs)、OLEDパネルなど、次世代の3Dディスプレイ技術に投資することで、自社製品を差別化し、ユーザー体験を向上させようとしています。地理的リーチの拡大、強力な研究開発能力、戦略的パートナーシップ、合併、買収は、市場での優位性を維持し、世界的に高まる需要を獲得するために彼らが用いる重要な戦略です。特に、裸眼3D技術の開発は、ユーザーの利便性を飛躍的に向上させる可能性があり、各社がしのぎを削る領域となっています。また、AR/VR分野でのHMDsの進化は、新たな没入型体験の提供を可能にし、市場の成長に大きく貢献しています。企業間の連携やM&Aは、技術獲得や市場シェア拡大、サプライチェーンの強化を目的として積極的に行われています。

Report Coverage & Structure

- 目次

-

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

-

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

-

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

-

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル3Dディスプレイ市場規模分析

-

- グローバル3Dディスプレイ市場概要

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

-

- 北米市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- 米国

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- カナダ

-

- 欧州市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- 英国

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

-

- アジア太平洋市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- 中国

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

-

- 中東およびアフリカ市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- アラブ首長国連邦

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

-

- ラテンアメリカ市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- ブラジル

-

- タイプ別

-

- 概要

- タイプ別金額

- ステレオスコピックディスプレイセグメント

-

- 金額別

- OLED技術セグメント

-

- 金額別

-

- 材料インサイト別

-

- 概要

- 材料インサイト別金額

- LED技術

-

- 金額別

- OLED技術

-

- 金額別

-

- 最終用途別

-

- 概要

- 最終用途別金額

- 家庭用電化製品

-

- 金額別

- ヘルスケア

-

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

- 競合状況

-

- 3Dディスプレイ市場シェア(プレイヤー別)

- M&A契約と提携分析

- 市場プレイヤー評価

-

- ソニー株式会社

-

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- サムスン電子株式会社

- パナソニック株式会社

- LGエレクトロニクス株式会社

- シャープ株式会社

- 東芝株式会社

- 三菱電機株式会社

- TCLコーポレーション

- ハイマックス・テクノロジーズ

- ライトフィールド・ラボ株式会社

- レイア・インク

- コニカミノルタ株式会社

- イノラックス・コーポレーション

- BOEテクノロジーグループ株式会社

- AUOコーポレーション

- 調査方法

-

- 調査データ

- 二次データ

-

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

-

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

-

- 主要な業界インサイト

- 市場規模の推定

-

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

-

- 前提条件

- 制限事項

- リスク評価

- 付録

-

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

3Dディスプレイとは、視聴者に立体感のある映像を提供する表示装置を指します。通常の2Dディスプレイが平面的な画像を表示するのに対し、3Dディスプレイは人間の両眼視差を利用して奥行きのある映像を再現し、あたかもそこに実物があるかのような錯覚を生み出します。この技術の根幹は、左右の目にわずかに異なる視差を持つ画像を提示することで、脳がそれらを統合し、立体として認識する生理現象に基づいています。これにより、奥行きや手前への飛び出しといった、現実世界に近い視覚体験が可能となります。

3Dディスプレイの方式は、大きく分けて「両眼視差方式(メガネ方式)」と「裸眼立体視方式(メガネ不要方式)」の二つが存在します。まず、両眼視差方式は、視聴者が専用のメガネを着用することで立体視を実現します。主要な方式として、液晶シャッターグラスとディスプレイが同期し、左右の目に交互に異なる画像を高速で表示するアクティブシャッター方式や、ディスプレイが左右の目用の画像を異なる偏光方向で出力し、偏光フィルターが内蔵されたメガネを通してそれぞれの目に適切な画像が届けられる偏光方式があります。アクティブシャッター方式はディスプレイに非常に高いリフレッシュレートが求められ、偏光方式はメガネが比較的安価で軽量であるという利点がありますが、垂直解像度が半分になる場合や、視聴角度に制約があることがあります。

次に、裸眼立体視方式は、専用のメガネを必要とせず、ディスプレイ単体で立体視を可能にする技術です。この方式は、利便性が非常に高いという大きなメリットがあります。代表的なものとしては、ディスプレイの前面に微細な縦縞のスリット(バリア)を配置し、左右の目に異なる光が届くように制御するパララックスバリア方式や、ディスプレイの前面に半円筒状の微細なレンズアレイを配置し、各レンズが左右の目や複数の視点に異なる画像を振り分けるレンチキュラーレンズ方式が挙げられます。これらの方式は、特定の視点から立体的に見えますが、視点移動の自由度に制約がある場合があります。さらに、より高度な技術として、光線を空間的に再現するライトフィールドディスプレイや、実際に3次元空間に光点を表示するボリューメトリックディスプレイなども研究・開発が進められており、これらは真の3次元表示に近づくものとして期待されています。

3Dディスプレイは、その没入感の高い特性から多岐にわたる分野で活用されています。エンターテイメント分野では、3D映画や3Dゲームが代表的であり、視聴者にこれまで以上に臨場感あふれる体験を提供しています。医療分野では、手術のシミュレーション、解剖学的な情報の可視化、画像診断における病変の特定などに利用され、医師の判断支援や研修に貢献しています。デザインやエンジニアリングの分野では、自動車や建築物の設計、製品プロトタイプの仮想評価、CAD/CAMデータの立体表示など、複雑な形状や構造を直感的に理解するために不可欠なツールとなっています。教育分野では、地球科学、生物学、歴史などの教材として用いられ、学習者の理解を深める効果が期待されています。また、デジタルサイネージや広告分野においても、裸眼立体視ディスプレイが通行人の目を引き、メッセージの訴求力向上に役立てられています。

3Dディスプレイの進化は、関連する様々な技術の発展によって支えられています。まず、立体映像コンテンツの制作には、ステレオカメラを用いた撮影技術や、3Dモデリングソフトウェアによる仮想空間の構築が不可欠です。また、奥行き情報を取得するデプスマッピング技術や、複数の視点画像を生成するマルチビューレンダリング技術も重要な役割を担います。ディスプレイ自体の技術としては、アクティブシャッター方式に必要な高リフレッシュレートパネルや、裸眼立体視方式における精密な光学部品の製造技術が挙げられます。視聴者の位置や視線を追跡するアイトラッキングやヘッドトラッキング技術は、裸眼立体視ディスプレイにおいて、より自然な視差効果を提供し、視点移動による違和感を軽減するために活用されています。さらに、リアルタイムで複雑な3Dシーンをレンダリングするための高性能なグラフィック処理ユニット(GPU)や、それを支えるソフトウェアアルゴリズムも欠かせません。VR(仮想現実)やAR(拡張現実)といった技術も、3Dディスプレイが提供する立体視体験をさらに発展させる関連分野であり、これらの複合的な進化が、3Dディスプレイの可能性を広げています。