3Dゲーム機市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

グローバル3Dゲーミングコンソール市場は、コンポーネント(ハードウェア、ソフトウェア)、コンソール(家庭用コンソール、携帯型コンソール、マイクロコンソール、専用コンソール)、プラットフォーム(マイクロソフト Xbox、ソニー PlayStation、任天堂 Wii)、および地域(北米、欧州、アジア太平洋、世界のその他の地域)によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(USD百万ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

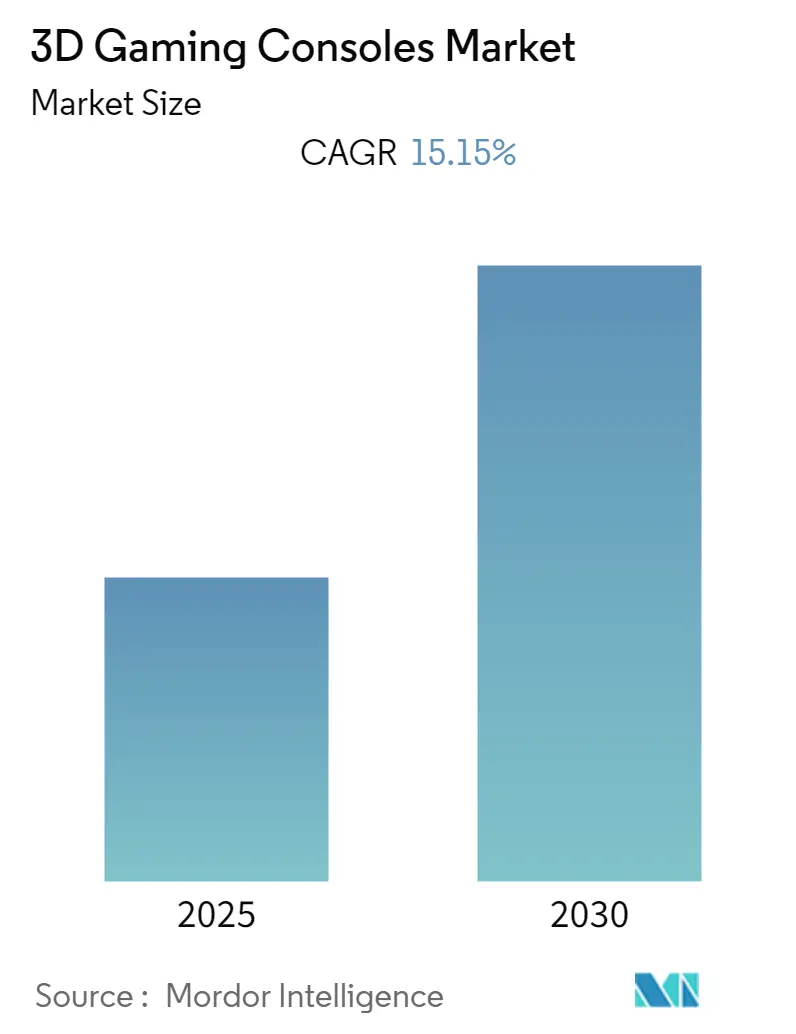

3Dゲーミングコンソール市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)15.15%を記録すると予測されています。本調査は2019年から2030年を対象期間とし、2024年を推定基準年としています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は高いとされています。

市場は、コンポーネント(ハードウェア、ソフトウェア)、コンソール(家庭用コンソール、携帯型コンソール、マイクロコンソール、専用コンソール)、プラットフォーム(Microsoft Xbox、Sony PlayStation、Nintendo Wii)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD百万)で提供されています。

市場概要と主要トレンド

COVID-19パンデミックは当初、サプライチェーンに混乱をもたらしましたが、ロックダウンにより需要が同時に増加しました。このため、パンデミック後の市場シナリオでは、3Dゲーミングコンソール市場は予測期間を通じて収益の増加を経験すると予想されています。

ゲーマーの継続的な増加と過去数年間の技術進歩により、3Dゲーミングコンソールは着実な需要の伸びを見せています。また、ゲーミング分野における技術革新の進展に伴い、より多くのゲーマーが2Dゲーミングから3Dゲーミングへと体験を移行することで、市場が牽引されると期待されています。

MicrosoftやSonyといった企業は、ゲーマーのエンゲージメントを維持するため、既存のコンソールオプションに加えて3Dゲーミングコンソールを導入しています。Xbox One X、PlayStation 4、NES Classic Editionなどの製品が3Dゲーミングコンソールの販売を促進するためにリリースされており、各社は3Dゲーミングコンソールの数を増やすことで製品ポートフォリオを拡大しています。現在、第8世代コンソールは、Blu-ray、モーションセンサー技術、バーチャルリアリティ(VR)、HD品質のビデオ、オンライン機能など、最新の先進技術を活用しています。さらに、拡張現実(AR)とバーチャルリアリティ(VR)の追加もソフトウェアの人気を高め、市場の成長を大きく促進しています。

ゲーミング業界は急速に進化しており、2022年には特定のVR/ARプラットフォーム向けに、世界中の幅広いゲーム開発者が様々な未来的なゲームアイデアの開発に深く関与しています。2022年のゲーム開発者会議の調査によると、参加したゲーム開発者の27%がOculus Questバーチャルリアリティヘッドギア向けに開発を行っています。このように、未来的なゲームアイデアを開発するゲーム開発者の増加は、市場に広範な成長機会をもたらすでしょう。しかし、PCとの強い競争やゲーム開発コストの高さが、予測期間を通じて市場の成長を抑制する可能性があります。

家庭用コンソールが3Dゲーミングコンソール市場を牽引

家庭用コンソールは、Sony、Microsoft、Nintendoといった様々なプレイヤーによって市場を支配しています。Sonyは、PlayStationコンソールの好調な販売を背景としたビデオゲーム需要の増加により、ゲーミング帝国をさらに拡大する態勢を整えています。ビデオゲームのソフトウェアとハードウェアだけでなく、Sonyは没入型仮想世界であるメタバースの人気からも恩恵を受ける良い位置にいます。

オンラインマルチプレイヤーゲーミング、クラウドサポート、家庭用コンソールに関連する取引などの様々な機能が人気を集め、3Dゲーミングコンソールの市場成長を助けています。家庭用コンソールは、携帯型やマイクロコンソールよりも製品開発、アップデート、選択肢が豊富であり、消費者はニーズに合わせて様々なオプションを選ぶことができます。さらに、4Kテレビのような様々なアクセサリーのリリースは、他の選択肢よりも優れたゲーミング体験を提供するため、家庭用コンソール全体の成長に有利に働いています。VRおよびAR技術の登場は、家庭用コンソールのゲーミング体験をさらに豊かにし、その販売を促進しています。

例えば、2022年3月には、拡張現実(AR)エンターテイメント企業であるTilt Five, Inc.が、3Dホログラムでボードゲームの夜を可能にしました。このARヘッドセットは、印象的な16種類のホロボードゲームと共に発売されました。また、2022年12月には、同社は開発者がTilt Fiveのプロジェクトや実験を披露できるプラットフォーム「The Lab」の立ち上げを発表しました。

Newzooによると、2022年にはモバイルが年間収益約1,035億米ドルで世界最大のゲーミングセグメントであり続けました。コンソールセグメントは約530億米ドルで2位、PCゲーミングが最下位でした。

アジア太平洋地域が最も急速に成長する市場に

アジア太平洋地域は、ゲーミング業界全体にとって最大の収益を生み出す経済圏です。中国、日本、オーストラリア、韓国などの国々は、世界の主要なゲーミングホットスポットです。中国はアジアで最も重要な経済国の一つであり、全体的な技術利用が増加しています。主要なゲーミングドライバーには、輸出の急増と、様々な新しいゲームやコンソールの継続的な革新が含まれます。さらに、中国はアジア太平洋地域でCOVID-19関連のゲーミングビジネス全体の急増が見られた国の一つです。

また、日本のような国は、技術革新と適応の劇的な成長、そしてコナミ、任天堂、ソニーなどの様々な主要なゲーミング企業が何十年も国内に存在していることから、ゲーミング市場で最も著名な地域の一つです。日本のゲーミング市場全体は進化しており、予測期間中に指数関数的に成長・拡大すると予想されています。

任天堂のような主要ベンダーの多くがこの地域に拠点を置いているため、3Dゲーミングハードウェアとソフトウェアが容易に入手できることは、この地域に他を上回る競争優位性をもたらしています。さらに、家庭用コンソールやPCベースのゲーミングの普及が進むにつれて、この地域における3Dゲーミングコンソールの需要は近い将来、指数関数的に増加すると予想されています。

2022年11月、MIITは他の5つの規制当局と共同で、仮想現実技術を産業用途と統合するための4カ年行動計画を発表しました。この行動計画は、中国のメタバース開発を支援する初の国家レベルの政策です。また、この政策は、没入型AR、VR、複合現実体験をサポートする基盤技術の創出を当局に促しています。この計画の最優先目標は、2026年までに仮想現実における重要な技術的進歩を達成することです。これには、全身モーションキャプチャ、ジェスチャー、目、表情の追跡、グラフィックレンダリング技術などの分野での革新が求められます。市場では、主要プレイヤーによる合併、買収、投資が、ビジネスを改善し、顧客にリーチし、様々なアプリケーションの要件を満たすための戦略の一環として引き続き行われています。このような活動の増加は、予測期間を通じてこの地域における市場の成長を大きく促進するでしょう。

競争環境

3Dゲーミングコンソール市場は統合されており、主要プレイヤーが最大の市場シェアを占めています。主要プレイヤーには、Electronic Art Inc.、Microsoft Corporation、Nintendo Co. Ltd、Sony Computer Entertainment、Guillemot Corporation SA (Thrustmaster)、A4Tech Co. Ltd、Activision Publishing Inc.、Logitech Inc.、Oculus VRなどが含まれます。

2022年8月、Capgeminiとリアルタイム3D(RT3D)コンテンツを運用するグローバルプラットフォームであるUnityは、あらゆる組織がメタバースと没入型体験のビジネス機会と利益を探求し、獲得できるよう支援するためのパートナーシップを締結しました。この新しいグローバルアライアンスパートナーシップは、デジタル従業員または顧客体験が最も恩恵を受けるであろうセクターとユースケースに主に焦点を当てます。

同月、UnityとMicrosoftは、世界中の3Dアーティスト、デジタルクリエイター、ゲーム開発者を支援するために提携しました。Unityは、Unityエンジンからリアルタイム3D(RT3D)体験を運用および作成するためのクラウドパートナーとしてAzureを選択しました。クリエイターにRT3Dシミュレーションツールへの容易なアクセスと、現実世界の場所やオブジェクトのデジタルツインを構築する機能を提供することで、Unityはゲームであろうと非ゲームの世界であろうと、RT3Dアセットの制作への簡単な道筋を提供しています。

最近の業界動向

* 2022年9月: Zilliqa Blockchainは、世界初のWeb3ゲームコンソールを発売しました。ゲーミング業界がブロックチェーン技術を活用する生産的な媒体であることを繰り返し証明している中、Layer-1ブロックチェーンであるZilliqaは、世界初のWeb3ハードウェアコンソールとゲーミングハブを導入する計画を明らかにしました。

* 2022年9月: Sony Interactive Entertainmentは、Gray Camouflage Collectionの発売を発表しました。このコレクションには、DualSenseワイヤレスコントローラー、Ultra HD Blu-rayディスクドライブ搭載PS5用PS5コンソールカバー、Pulse 3Dワイヤレスヘッドセット、PS5デジタルエディションとマッチするアクセサリーセットが含まれています。PlayStationのデザインチームは、より新鮮で現代的な感覚を反映するようにカモフラージュパターンを再考しました。

このレポートは、「世界の3Dゲーミングコンソール市場」に関する詳細な分析と将来予測を提供するものです。

1. レポートの概要と目的

本レポートは、統合ディスプレイ上で立体視ゲームプレイをサポートするビデオゲームコンソールである3Dゲーミングコンソール市場に焦点を当てています。立体視画像は、奥行きの錯覚を生み出し、正確な構造の位置特定、ゲーム環境における表面素材のより良い感覚を提供することで、ゲームプレイ体験とリアリズムを向上させます。本調査の範囲には、ハードウェアとソフトウェアのコンポーネント、ホームコンソール、ハンドヘルドコンソール、マイクロコンソール、専用コンソールといった様々なコンソールタイプ、Microsoft Xbox、Sony PlayStation、Nintendo Wiiなどのプラットフォーム、そして北米、ヨーロッパ、アジア太平洋、その他の地域といった地理的区分が含まれています。市場規模と予測は、これら全てのセグメントについて金額(USD百万)で提供されます。

2. 市場の洞察と動向

市場の概要では、業界の魅力度をポーターのファイブフォース分析(サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を用いて評価しています。また、テクノロジーのスナップショットと、COVID-19が業界に与えた影響の評価も含まれています。

市場の成長を促進する主要な要因としては、「3Dデバイスの人気の高まり」と「オートステレオスコピック技術の発展」が挙げられています。一方で、市場の成長を抑制する要因としては、「PCとの強い競争」と「ゲーム開発コストの高さ」が指摘されています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別:

* ハードウェア

* ソフトウェア

* コンソール別:

* ホームコンソール

* ハンドヘルドコンソール

* マイクロコンソール

* 専用コンソール

* プラットフォーム別:

* Microsoft Xbox

* Sony PlayStation

* Nintendo Wii

* その他のプラットフォーム

* 地域別:

* 北米(米国、カナダ)

* ヨーロッパ(英国、ドイツ、フランス、その他のヨーロッパ)

* アジア太平洋(中国、日本、インド、その他のアジア太平洋)

* その他の地域

4. 主要な調査結果と予測

本レポートによると、3Dゲーミングコンソール市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)15.15%を記録すると予測されています。

* 主要企業: Electronic Art Inc.、Microsoft Corporation、Nintendo Co. Ltd、Oculus VR、Sony Corporationなどが、この市場における主要なプレーヤーとして挙げられています。

* 地域別動向:

* 2025年には、北米が3Dゲーミングコンソール市場において最大の市場シェアを占めると予測されています。

* アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 調査対象期間:

* 過去の市場規模は2019年から2024年までをカバーしています。

* 市場規模の予測は2025年から2030年までを対象としています。

5. 競争環境と将来展望

レポートでは、A4Tech Co. Ltd、Activision Publishing Inc.、Electronic Art Inc.、Guillemot Corporation SA (Thrustmaster)、Kaneva LLC、Logitech Inc.、Microsoft Corporation、Nintendo Co. Ltd、Oculus VR、Sony Corporationといった主要企業のプロファイルを通じて、競争環境を詳細に分析しています。また、投資分析と市場の将来に関する展望も提供されています。

このレポートは、3Dゲーミングコンソール市場の現状、成長機会、課題、そして将来の方向性を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 テクノロジーの概要

- 4.4 COVID-19が業界に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 3Dデバイスの人気の高まり

- 5.1.2 オートステレオスコピック技術の開発

- 5.2 市場の阻害要因

- 5.2.1 PCからの強い競争

- 5.2.2 ゲーム開発コストの増加

6. 市場セグメンテーション

- 6.1 コンポーネント別

- 6.1.1 ハードウェア

- 6.1.2 ソフトウェア

- 6.2 コンソール別

- 6.2.1 家庭用ゲーム機

- 6.2.2 携帯型ゲーム機

- 6.2.3 マイクロコンソール

- 6.2.4 専用ゲーム機

- 6.3 プラットフォーム別

- 6.3.1 Microsoft Xbox

- 6.3.2 Sony PlayStation

- 6.3.3 Nintendo Wii

- 6.3.4 その他のプラットフォーム

- 6.4 地域別

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.2 ヨーロッパ

- 6.4.2.1 英国

- 6.4.2.2 ドイツ

- 6.4.2.3 フランス

- 6.4.2.4 その他のヨーロッパ地域

- 6.4.3 アジア太平洋

- 6.4.3.1 中国

- 6.4.3.2 日本

- 6.4.3.3 インド

- 6.4.3.4 その他のアジア太平洋地域

- 6.4.4 その他の地域

7. 競争環境

- 7.1 企業プロファイル*

- 7.1.1 A4Tech Co. Ltd

- 7.1.2 Activision Publishing Inc.

- 7.1.3 Electronic Art Inc.

- 7.1.4 Guillemot Corporation SA (Thrustmaster)

- 7.1.5 Kaneva LLC

- 7.1.6 Logitech Inc.

- 7.1.7 Microsoft Corporation

- 7.1.8 Nintendo Co. Ltd

- 7.1.9 Oculus VR

- 7.1.10 Sony Corporation

8. 投資分析

9. 市場の未来

*** 本調査レポートに関するお問い合わせ ***

3Dゲーム機とは、ユーザーが立体的な奥行きを感じられる映像を体験できるゲーム機器の総称でございます。一般的に「3D」という言葉は、三次元空間を表現する「3Dグラフィックス」と、人間の両眼視差を利用して奥行きを認識させる「立体視」の二つの意味で用いられますが、ここで言う3Dゲーム機は後者の「立体視」機能に特化した、あるいはそれを主要な特徴とするものを指します。具体的には、専用のメガネを装着するか、あるいは裸眼で、画面上のキャラクターやオブジェクトが手前に飛び出して見えたり、奥に引っ込んで見えたりするような、現実世界に近い奥行き感を再現する技術を搭載したゲーム機を指します。これにより、従来の平面的な映像では得られなかった、より高い没入感と臨場感のあるゲーム体験を提供することを目指しております。

3Dゲーム機には、その立体視の実現方式や形態によっていくつかの種類がございます。まず、立体視の実現方式としては、大きく分けて「裸眼立体視型」と「専用メガネ使用型」がございます。裸眼立体視型は、ニンテンドー3DSシリーズが代表的で、ディスプレイに搭載された視差バリアやレンチキュラーレンズといった技術により、ユーザーが特別なメガネを装着することなく立体映像を体験できる点が特徴です。手軽に立体視を楽しめる反面、視聴位置や角度が限定される傾向にあります。一方、専用メガネ使用型は、アクティブシャッター方式や偏光方式のメガネを装着することで立体映像を体験するもので、かつて普及した3Dテレビや一部のPCモニター、映画館の3D上映などで用いられました。ゲーム機としては、PlayStation 3やXbox 360の一部のタイトルが3Dテレビとの連携に対応しておりました。また、形態別では、持ち運びが可能な「携帯型ゲーム機」と、テレビなどに接続して使用する「据え置き型ゲーム機」に分類できます。ニンテンドー3DSは携帯型として大きな成功を収めましたが、据え置き型ゲーム機においては、3Dテレビの普及が限定的であったため、立体視機能が主要なセールスポイントとなることは稀でした。さらに、アーケードゲームの世界でも、過去には立体視を採用した筐体が登場したことがございます。近年では、VR(仮想現実)ヘッドセットが、究極の立体視体験を提供するデバイスとして台頭しており、これも広義の3Dゲーム機の一種と見なすことができます。

3Dゲーム機は、主にゲーム体験の質を高めることを目的として利用されます。立体的な映像表現は、プレイヤーに以下のようなメリットをもたらします。第一に、没入感と臨場感の向上です。奥行きのある映像は、ゲームの世界にプレイヤーがより深く入り込んでいるかのような感覚を与え、キャラクターや背景が目の前にあるかのように感じさせます。これにより、アクションゲームでは敵との距離感が掴みやすくなったり、アドベンチャーゲームでは広大な世界をよりリアルに感じられたりといった効果が期待できます。第二に、特定のゲームジャンルとの相性の良さです。例えば、パズルゲームではブロックの積み重なりがより分かりやすくなったり、シューティングゲームでは弾道や敵の位置が把握しやすくなったりと、ゲームプレイそのものに良い影響を与えることがあります。また、ホラーゲームでは、立体的な表現が恐怖感を増幅させる効果もございます。ゲーム以外の用途としては、エンターテイメントコンテンツの視聴が挙げられます。3D対応のゲーム機やディスプレイでは、3D映画や3D写真、3D動画などを立体視で楽しむことが可能です。さらに、将来的には教育や訓練シミュレーションの分野での応用も期待されており、例えば医療手術のシミュレーションや、建築物の設計レビューなど、現実世界に近い環境を再現する際に立体視が有効活用される可能性を秘めております。

3Dゲーム機を支える技術は多岐にわたります。最も核となるのは立体視技術です。裸眼立体視では、ディスプレイの前に配置された「視差バリア」や「レンチキュラーレンズ」が、左右の目に異なる映像を届けることで立体感を生成します。一方、専用メガネを使用する方式では、「アクティブシャッター方式」が左右の目を交互に遮断して映像を同期させたり、「偏光方式」が異なる偏光フィルターを通して左右の目に別々の映像を届けたりします。次に重要なのがディスプレイ技術です。立体映像を滑らかに表示するためには、高速な応答速度と高いリフレッシュレートを持つディスプレイが不可欠です。また、高解像度化は、より精細でリアルな立体表現を可能にします。グラフィックス処理技術も欠かせません。3Dグラフィックスをリアルタイムでレンダリングし、左右の目それぞれに異なる視点からの映像を生成するためには、高性能なGPU(Graphics Processing Unit)が求められます。このGPUの進化が、より複雑で美しい3Dゲームの世界を実現しております。さらに、近年ではVR(仮想現実)やAR(拡張現実)技術が3Dゲーム体験の新たな地平を切り開いております。VRヘッドセットは、ユーザーの頭部の動きを追跡する「トラッキング技術」と、広視野角のディスプレイを組み合わせることで、圧倒的な没入感を提供します。AR技術は、現実世界にデジタル情報を重ね合わせることで、新たなゲーム体験を生み出しております。これらの技術は、従来の3Dゲーム機が目指した「奥行きのある映像」をさらに進化させ、「その世界に入り込む」体験へと昇華させていると言えるでしょう。

3Dゲーム機の市場は、その歴史の中で浮き沈みを経験してまいりました。立体視ゲームの試みは古く、1980年代にはセガが「セガ・マスターシステム」向けに3Dグラスを発売し、1990年代には任天堂が「バーチャルボーイ」を投入しましたが、これらは技術的な未熟さやユーザーへの負担(目の疲れなど)から、商業的には成功しませんでした。大きな転機となったのは、2011年に任天堂が発売した「ニンテンドー3DS」です。これは裸眼立体視を実現した携帯型ゲーム機として世界的にヒットし、3Dゲーム機の普及に大きく貢献しました。しかし、立体視機能は一部のユーザーには好評だったものの、全てのユーザーが常に利用する機能とはならず、目の疲れや視覚的な違和感を訴える声も存在しました。結果として、後継機では立体視機能が省略されるなど、その位置づけは変化していきました。同時期には、映画業界での3D映画ブームに乗り、家庭用「3Dテレビ」も登場し、PlayStation 3やXbox 360の一部のゲームが3Dテレビに対応しましたが、3Dテレビ自体の普及が限定的であったため、ゲーム市場全体に大きな影響を与えるには至りませんでした。主要なテレビメーカーが3Dテレビの生産を終了したことで、この流れは終焉を迎えました。そして現在、3Dゲーム体験の主流は、Meta QuestシリーズやPlayStation VRシリーズに代表されるVRヘッドセットへと移行しております。これらのデバイスは、従来の3Dゲーム機が提供する「画面の奥行き」を超え、「仮想空間への没入」という、より高度な体験を提供することで、新たな市場を形成しております。

3Dゲーム機の将来は、VR(仮想現実)やAR(拡張現実)、MR(複合現実)といった先端技術との融合によって、大きく進化していくものと予測されます。独立した「3Dゲーム機」というカテゴリは、VRヘッドセットのような没入型デバイスに吸収されていく可能性が高いでしょう。これらのデバイスは、単に立体的な映像を表示するだけでなく、ユーザーの動きをトラッキングし、仮想空間内でのインタラクションを可能にすることで、これまでのゲーム体験を根本から変えつつあります。将来的には、より軽量で装着感が良く、高解像度かつ広視野角のディスプレイを搭載したVR/ARデバイスが登場し、一般家庭への普及がさらに進むと考えられます。また、複合現実(MR)の進化も注目されます。これは、現実世界にデジタル情報を違和感なく重ね合わせる技術であり、ゲームだけでなく、教育、医療、産業といった幅広い分野での応用が期待されております。例えば、リビングルームにゲームのキャラクターが出現し、現実の家具を障害物として利用するような、これまでにないゲーム体験が実現するかもしれません。さらに、触覚フィードバックや嗅覚フィードバックといった、五感を刺激する技術との連携も進むことで、よりリアルで没入感の高いゲーム体験が提供されるようになるでしょう。クラウドゲーミングとの融合も進み、デバイス側での高性能なグラフィックス処理が不要となり、より手軽に高品質な3Dゲームを楽しめるようになる可能性もございます。一方で、裸眼立体視技術も、ディスプレイ技術の進化により、より自然で目の疲れにくい、広視野角なものが開発されることで、再び脚光を浴びる可能性も秘めております。特に、スマートフォンやタブレットといった日常的に利用するデバイスに、高品質な裸眼立体視機能が搭載されれば、手軽な3Dエンターテイメントの新たな波が生まれるかもしれません。いずれにせよ、3Dゲーム機は、単なる映像表現の進化に留まらず、ユーザー体験そのものを変革する可能性を秘めた分野として、今後も技術革新が続いていくことでしょう。