3Dモーションキャプチャ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

3Dモーションキャプチャ市場レポートは、タイプ(ハードウェア、ソフトウェア、およびサービス)、システム(光学式3D MoCapシステム、および非光学式3D MoCapシステム)、キャプチャ技術(マーカーベース、およびマーカーレス)、用途(生体力学研究および医療、メディア・エンターテイメント、その他)、導入形態(オンプレミス、およびクラウドベース)、および地域別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dモーションキャプチャ市場の概要

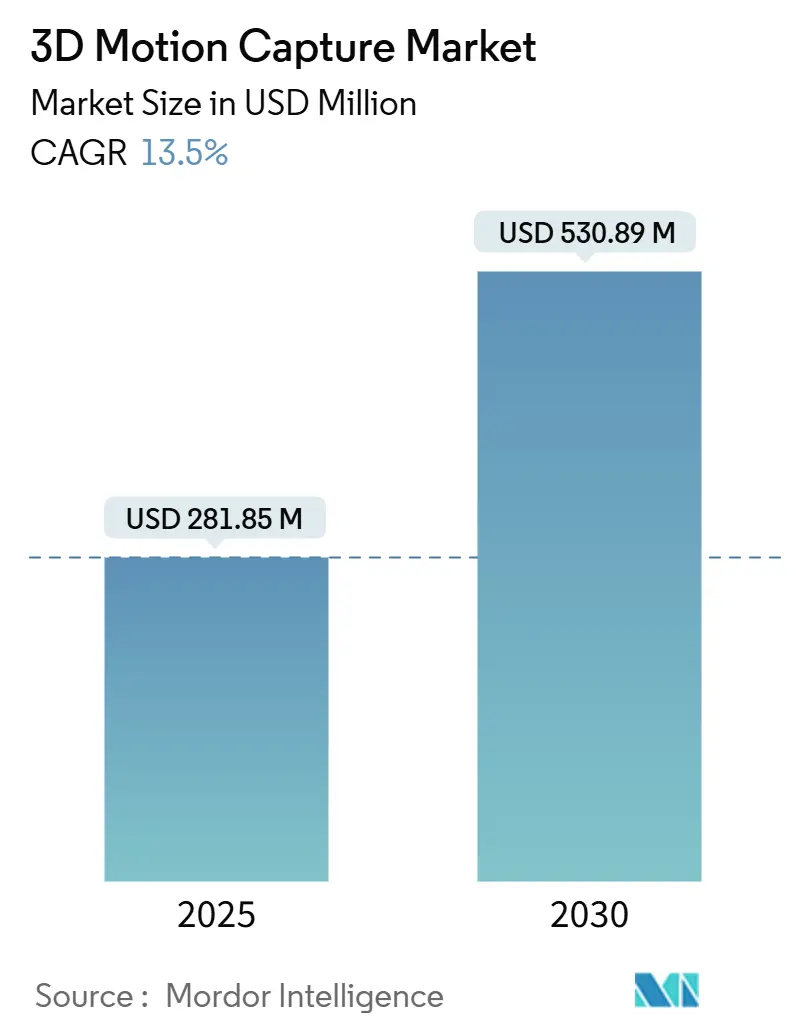

市場規模と成長予測

3Dモーションキャプチャ市場は、2025年には2億8,185万米ドルと評価され、2030年には5億3,089万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.50%と堅調な伸びが見込まれています。この成長は、3Dモーションキャプチャがエンターテイメント分野のニッチな用途から、ヘルスケア、スポーツ分析、産業オートメーションといった幅広い分野へと採用が拡大していることを示しています。エッジデバイスでのAI推論の高速化、カメラコストの低下、マーカーレスアルゴリズムの精度向上などが顧客層を広げています。スタジオやクリニックが高フレームレートを求めるため、ハードウェアの更新サイクルは活発であり、サブスクリプションベースのソフトウェアモデルにより、小規模チームでも高機能にアクセスできるようになっています。既存企業がマーカーレス製品に注力し、新規参入企業が統合されたクラウド・エッジワークフローで差別化を図る中、競争は激化しています。

主要なレポートのポイント

* タイプ別: 2024年にはハードウェアが市場シェアの46.64%を占めましたが、サービスは2030年までに15.42%のCAGRで拡大すると予測されています。

* システム別: 2024年には光学プラットフォームが市場規模の63.42%を占めましたが、非光学ソリューションは2025年から2030年の間に14.67%のCAGRで成長すると予測されています。

* キャプチャ技術別: 2024年にはマーカーベースのセットアップが57.52%のシェアを占めましたが、マーカーレス技術は同期間に14.88%のCAGRで進展しています。

* アプリケーション別: 2024年にはメディア・エンターテイメントが収益の39.63%を占めましたが、ヘルスケアは2030年までに最速の16.77%のCAGRを記録すると予測されています。

* 展開モード別: 2024年にはオンプレミス型が68.6%のシェアを占めましたが、クラウド展開は予測期間中に14.43%のCAGRで拡大すると予想されています。

* 地域別: 2024年には北米が40.3%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までに最高の16.23%のCAGRを記録すると予測されています。

グローバル3Dモーションキャプチャ市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* よりリアルなバーチャルリアリティ体験の創造の増加(CAGRへの影響: +2.1%): 没入型VR世界の開発者は、不気味の谷現象を排除するために、本物のような移動データを必要としています。Move AIのようなライブシステムは、最大4人のパフォーマーを100ミリ秒未満の遅延でキャプチャし、同期マルチプレイヤーシーンを可能にします。ニューラルネットワークは生体力学的リアリズムを微調整し、手動でのクリーンアップ作業を約60%削減します。XRヘッドセットがトレーニング、ソーシャル、ゲーム分野で普及するにつれて、スケーラブルなキャプチャの需要が高まり、プラットフォームベンダーの安定した収益成長を支えています。

* プロスポーツ分析におけるコンピュータビジョンの利用増加(CAGRへの影響: +1.8%): スポーツ分析では、コンピュータビジョンが選手のパフォーマンス向上に貢献しています。

* メディア・エンターテイメント制作パイプラインでの採用拡大(CAGRへの影響: +2.3%): スタジオはモーションキャプチャとLEDウォール、ゲームエンジンレンダリングを組み合わせることで、撮影中に最終シーンを視覚化し、ポストプロダクション作業を40%削減しています。Viconのマーカーレス技術への参入は、従来の光学専門家が収益源を保護しようとする動きを裏付けています。Unreal Engine用のリアルタイムプラグインにより、アニメーションチームはショットデザインをライブで反復でき、フィードバックループを短縮します。コストの低下は、インディーズ映画制作者やバーチャルプロダクションエージェンシーが、かつて大作映画の予算を必要としたマルチアクターボリュームを採用することを促しています。これにより生産性が向上し、3Dモーションキャプチャ市場は力強い拡大を続けています。

* 人間工学遵守のためのAI駆動型デジタルヒューマンモデリングとの統合(CAGRへの影響: +1.9%): 人間工学の分野では、AIと連携したデジタルヒューマンモデリングが活用されています。

* 遠隔リハビリテーションおよび遠隔理学療法におけるマーカーレスMoCapの急速な普及(CAGRへの影響: +2.7%): ヘルスケアプロバイダーは、関節角度を10°未満の平均絶対誤差で報告し、データを安全に臨床医にストリーミングするカメラベースのシステムへの依存度を高めています。このアプローチは、患者の移動負担を軽減し、治療サイクルを短縮し、客観的な結果追跡をサポートします。償還制度が遠隔モーションキャプチャ評価を認識するようになり、保険適用が拡大しています。ベンダーは、セラピストが小規模なスペースにシングルカメラキットを設置できる簡素化されたキャリブレーションフローで対応しています。臨床的検証が広がるにつれて、マーカーレスモーションキャプチャは新しいデジタルヘルスサービスを支え、3Dモーションキャプチャ市場の勢いを加速させています。

* 自律型ロボットの訓練のための高忠実度モーションデータセットの需要(CAGRへの影響: +2.2%): ロボットチームは、自律型エージェントにナビゲーション、操作、人間との協調スキルを教えるために、正確にラベル付けされた運動シーケンスを必要としています。アジア太平洋地域の研究室は、ハイブリッド光学・慣性リグを活用して大規模なデータセットを迅速に収集しており、ベンダーはセンサーキットとデータフォーマットAPIをバンドルしています。改良されたセンサーフュージョンは、純粋なシミュレーションよりも現実とのギャップを埋めるのに優れており、物流や小売におけるサービスロボットの台頭を加速させています。豊富なモーションライブラリの要件は、3Dモーションキャプチャ市場における長期的な需要ドライバーとなっています。

グローバル3Dモーションキャプチャ市場のトレンドと洞察(阻害要因)

市場の成長を抑制する主な要因は以下の通りです。

* 高精度3D MoCapエコシステムの高額な初期費用(CAGRへの影響: -1.8%): プロフェッショナルな光学式設備は10万米ドルを超えることが多く、資金力のあるスタジオ、研究室、エリートスポーツフランチャイズへの導入に限定されています。ボディ装着型慣性キットでさえ、ハードウェアで約4,590米ドル、永続ソフトウェアライセンスで3,790米ドルから始まります。サブスクリプションモデルや低コストのシングルカメラ製品は障壁を下げますが、小規模なエージェンシーにとっての設備投資のハードルを完全に取り除くものではありません。価格がさらに下がるか、資金調達の選択肢が拡大するまで、高い取得コストは3Dモーションキャプチャ市場における特定の顧客セグメントの導入ペースを抑制するでしょう。

* 大規模モーションライブラリにおけるコンテンツ所有者のIPおよびプライバシーに関する懸念(CAGRへの影響: -1.2%): 大規模なモーションライブラリの利用には、知的財産権やプライバシーに関する懸念が伴います。

* クロスプラットフォームワークフローを制限するオープンな交換標準の欠如(CAGRへの影響: -0.9%): 異なるプラットフォーム間でのデータ交換を容易にするオープンな標準が不足しています。

* 高速イメージセンサーおよびIMUのサプライチェーンの不安定性(CAGRへの影響: -1.4%): 半導体不足により、グローバルシャッターセンサーや高帯域幅IMUのリードタイムが長期化しています。ベンダーはマルチソーシングや、制約のあるコンポーネントを交換する再設計によってリスクを軽減していますが、インテグレーターは依然として計画の不確実性に直面しています。予期せぬ遅延は、スタジオのアップグレードやパイロットプロジェクトを延期させ、収益認識を遅らせる可能性があります。チップ供給の状況は改善しつつありますが、残存する制約は3Dモーションキャプチャ市場の短期的な勢いを引き続き圧迫するでしょう。

セグメント分析

* タイプ別: ハードウェア投資が導入の中心

2024年にはハードウェアが3Dモーションキャプチャ市場の46.64%を占め、あらゆる設備におけるカメラ、深度センサー、慣性ユニットの重要性を強調しています。フレームレート、解像度、オンデバイスAI処理の継続的な改善が、買い替えサイクルを刺激しています。このセグメントは、エンターテイメントからヘルスケアまで広がる業界横断的な需要からも恩恵を受けています。サービスは規模は小さいものの、ユーザーがキャリブレーション、メンテナンス、分析を外部委託するため、15.42%のCAGRを記録すると予測されています。ソフトウェアの収益は両者の中間に位置し、定期的なアップデート、クラウド展開、コンテンツパイプラインとの緊密な統合によって押し上げられています。ハードウェア性能の向上は、スタジオが競争力を維持するためにリグを更新することを促し、新規参入企業はNVIDIA JetsonなどのAIアクセラレーターをセンサーモジュールに直接バンドルしています。サービスの成長は市場の成熟と一致しており、顧客は時間節約の専門知識を重視しています。クラウドネイティブなサービスとしてのソフトウェア(SaaS)により、小規模チームは資本を投じる前にマーカーレスワークフローをテストでき、3Dモーションキャプチャ市場のユーザーベースを拡大しています。

* システム別: 光学式精度がリードを維持

2024年には光学プラットフォームが3Dモーションキャプチャ市場規模の63.42%を占めました。スタジオは依然として、高予算の映画制作におけるサブミリメートル精度のキャプチャのためにマルチカメラボリュームに依存しています。研究室やエリートスポーツプログラムも、詳細な生体力学的研究のために光学リグを好んでいます。並行して、慣性ウェアラブルを主導とする非光学システムは、携帯性と簡単なセットアップにより、フィールドトレーニングや遠隔医療に適しているため、14.67%のCAGRで成長すると予想されています。ハイブリッドアーキテクチャは、光学技術と慣性技術を組み合わせることで、絶対的な精度とオクルージョンからの解放という両方の利点を兼ね備えています。サプライヤーは、150マイクロ秒未満でセンサー間の同期タイムスタンプを提供し、シームレスなデータ融合を可能にしています。この融合は、純粋な光学ソリューションや純粋な慣性ソリューションでは不十分な環境へと3Dモーションキャプチャ市場のフットプリントを拡大しています。

* キャプチャ技術別: マーカーレス技術の革新が加速

マーカーベースのリグは依然として収益の57.52%を占めており、これは定着したワークフローと大作映画制作における実績のある信頼性を反映しています。しかし、ディープラーニングによる姿勢推定が精度ギャップを縮めるにつれて、マーカーレスソリューションは14.88%のCAGRで成長する見込みです。臨床研究では、深度センサーベースのマーカーレスシステムが10°未満の関節角度誤差を達成しており、多くのリハビリテーションタスクに十分であることが示されています。ベンダーは現在、1平方メートル以内のフットプリントで全身の動きをマッピングできるコンパクトなLiDARベースのデバイスをリリースしており、寝室、オフィス、制作現場でのキャプチャを可能にしています。マーカーレスプラットフォームは、スーツ装着時間の短縮、消耗品コストの削減、反射マーカーのメンテナンス不要化を実現します。これらの利点は導入の勢いを強化し、3Dモーションキャプチャ市場を従来のスタジオ以外にも広げています。

* アプリケーション別: ヘルスケアが最速の成長を牽引

2024年にはメディア・エンターテイメントが収益の39.63%を占めましたが、ヘルスケアは予測される16.77%のCAGRで成長をリードしています。遠隔理学療法プログラムは、カメラベースの評価を活用して運動範囲を定量化しています。FDAのガイダンスは、このようなツールの医療機器経路を明確にし、ベンダーの投資を促進しています。スポーツ分析、エンジニアリング人間工学、教育も需要を増加させています。臨床医からの肯定的なフィードバックと遠隔リハビリテーションの償還拡大は、外来診療におけるモーションキャプチャの導入を強化しています。マーカーレスワークフローが成熟するにつれて、病院は専用のキャプチャスタジオなしでサービスを展開できるようになり、着実な普及をサポートし、3Dモーションキャプチャ市場の軌道を押し上げています。

* 展開モード別: エッジ処理と並行してクラウド導入が増加

2024年にはオンプレミス型が収益の68.6%を占め、知的財産を保護するスタジオや患者データを保護するクリニックによって牽引されました。それでも、クラウド展開は14.43%のCAGRで成長すると予想されています。ベンダーは、レイテンシが重要なタスクのためにフレームをローカルで処理し、ストレージと高度な分析のためにメタデータをクラウドにプッシュするハイブリッドパイプラインを提供しています。Move Live Studioのようなイニシアチブは、クリエイターがローカルでの生画像の制御を維持しながら、リモートコラボレーションのためにボリューメトリックデータをストリーミングすることを可能にします。ヘルスケアプロバイダーは、GDPRおよびHIPAA要件を満たすために、モーションメトリクスをオンサイトで匿名化するエッジゲートウェイを展開してから記録を転送します。これらのアーキテクチャはクラウドの勢いを維持し、3Dモーションキャプチャ市場に柔軟性を加えています。

地域分析

* 北米: 2024年には40.3%の収益シェアを占め、ハリウッドのスタジオ、大学のスポーツプログラム、堅調な遠隔医療の導入に支えられています。ベンチャー資金とミドルウェアサプライヤーの深いエコシステムが、初期のプロトタイピングと大規模な展開をサポートしています。この地域は、医療アプリケーションにおける規制の曖昧さを軽減する明確なFDA経路から恩恵を受けています。企業も没入型トレーニングやバーチャルプロダクションに投資しており、3Dモーションキャプチャ市場における北米のリーダーシップを強化しています。

* アジア太平洋: 2025年から2030年の間に16.23%のCAGRで成長すると予測されています。NAVER D2SFによる韓国のスタートアップMOVINへの出資など、資本注入は地域での関心の高まりを反映しています。EURO 2024などの主要なスポーツイベントは、国内リーグが同様のツールを採用するきっかけとなる高度な分析パイプラインを披露しました。製造拠点はハードウェアコストを下げ、エンターテイメント、ロボット工学、ヘルスケア全体での迅速な展開を促進しています。産業のデジタル化に対する政府の支援は、3Dモーションキャプチャ市場全体での機会をさらに拡大しています。

* ヨーロッパ: 研究主導のイノベーションと公衆衛生の統合を通じて着実な成長を遂げています。KTHのような機関でのプロジェクトは、厳格なプライバシー法に準拠した深度カメラベースのリハビリテーションツールを実証しています。GDPRはエッジヘビーなアーキテクチャを形成し、オンプレミス分析を提供するローカルソフトウェアベンダーに利益をもたらしています。

* 中東・アフリカおよびラテンアメリカ: 主にスポーツパフォーマンスと遠隔医療において、モーションキャプチャが臨床医不足を補う形で新たな需要を示しています。機器価格が下がるにつれて、これらの地域は3Dモーションキャプチャ市場に段階的に貢献するでしょう。

競争環境

3Dモーションキャプチャ市場は中程度に細分化されています。Vicon、OptiTrack、Qualisysなどの既存の光学式リーダーは、シェアを守るためにマーカーレス技術に製品ラインを拡大しています。Move AIやMOVINなどの新規参入企業は、少ないカメラと最小限のキャリブレーションで動作するAIアルゴリズムによって差別化を図っています。光学センサーと慣性センサーを組み合わせたハイブリッドソリューションは、新たな競争の場を生み出しています。

戦略的提携が製品ロードマップを推進しています。MovellaはXsens慣性モジュールをNVIDIA Jetsonと統合し、自律型機械やエッジ分析をターゲットにしています。NoitomはNVIDIAと提携し、モーションキャプチャ出力をIsaac SimおよびIsaac Labと連携させ、ヒューマノイドロボットのトレーニング用データセットを提供しています。ベンダーがオンラインで価格を公開することで価格の透明性が高まり、販売サイクルが短縮され、購入者の安心感が増しています。成功は、完全なエコシステム、ハードウェアバンドル、クロスプラットフォームソフトウェア、および総所有コストを削減する専門サービスを提供することにますます依存しています。

知的財産と開発者サポートもスイッチングコストに影響を与えます。オープンSDK、クラウドAPI、プラグインライブラリに投資する企業は、Unreal EngineやUnityとの統合を簡素化し、インディーズスタジオや企業ユーザーを同様に引き付けています。機能セットが収束する中、顧客体験、信頼性、継続的なファームウェアアップデートがブランドロイヤルティを形成し、3Dモーションキャプチャ市場における競争ダイナミクスを活発に保つでしょう。

最近の業界動向

* 2025年1月: Move AIが、4人の同時アクターと最大14m x 14mのボリュームをサポートするリアルタイムマーカーレスシステム「Move Live 2.0」を発表しました。

* 2025年1月: MOVINが、1m x 1mの設置サイズに対応したLiDARベースのフリーボディキャプチャデバイス「TRACIN v1.0」をリリースしました。

* 2024年10月: Movellaが、Xsensのバッテリー寿命を新製品で12時間に延長しました。

* 2024年9月: NoitomがNVIDIAと提携し、モーションキャプチャ出力をIsaac SimおよびIsaac Labと連携させ、ヒューマノイドロボットのトレーニングに活用しました。

本レポートは、3Dモーションキャプチャ(MoCap)市場の詳細な分析を提供しています。3D MoCapシステムは、高品質なカメラ、センサー、通信デバイス、アクセサリーを組み合わせたものであり、オブジェクトや個人のリアルタイムな動きを記録し、様々な分野でアニメーションを作成するために利用されます。本調査では、市場をタイプ、システム、キャプチャ技術、アプリケーション、展開モード、および地域別にセグメント化し、その市場規模と成長予測を価値(USD百万)で示しています。

市場の主な推進要因としては、よりリアルな仮想現実(VR)体験の需要増加、プロスポーツ分析におけるコンピュータビジョンの活用拡大、メディア・エンターテイメント制作パイプラインでの採用進展が挙げられます。特に、人間工学準拠のためのAI駆動型デジタルヒューマンモデリングとの統合、遠隔リハビリテーションや遠隔理学療法におけるマーカーレスMoCapの急速な普及、自律ロボットの訓練に必要な高忠実度モーションデータセットへの需要も市場を牽引しています。

一方で、市場の成長を阻害する要因としては、高精度な3D MoCapエコシステムの初期導入コストの高さ、大規模なモーションライブラリにおけるコンテンツ所有者の知的財産(IP)およびプライバシーに関する懸念が存在します。また、クロスプラットフォームでのワークフローを制限するオープンな交換標準の欠如や、高速イメージセンサーおよびIMUのサプライチェーンの不安定性も課題となっています。

本レポートによると、世界の3Dモーションキャプチャ市場は2025年に2億8185万米ドルの規模に達し、2030年までには年平均成長率(CAGR)13.50%で成長すると予測されています。セグメント別では、サービス分野が最も急速に拡大しており、キャリブレーション、分析、サポートのアウトソーシング需要の高まりにより、CAGR 15.42%での成長が見込まれています。アプリケーション別では、ヘルスケア分野での採用が加速しており、臨床的検証の進展、規制の明確化、遠隔リハビリテーションの償還制度が後押しとなり、CAGR 16.77%で成長すると予測されています。地域別では、アジア太平洋地域が戦略的投資、ハードウェアコストの低減、スポーツ分析の利用増加に支えられ、CAGR 16.23%という高い成長率を示すと見られています。

市場は、ハードウェア(カメラ、センサー、アクセサリー)、ソフトウェア、サービスといったタイプ、光学式(アクティブ、パッシブ)および非光学式(慣性、電磁、電動)システム、マーカーベースとマーカーレスのキャプチャ技術、生体力学研究・医療、メディア・エンターテイメント、エンジニアリング・産業、教育などのアプリケーション、オンプレミスとクラウドベースの展開モード、そして北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった主要な地域に細分化され、詳細な分析が行われています。

技術面では、マーカーレスシステムが制御されたタスクにおいて10度未満の関節角度誤差を達成し、多くの臨床および生産環境で実用的な精度を持つことが示されています。また、モーションキャプチャのワークフローにおいては、レイテンシー制御のために初期処理をローカルハードウェアで行い、長期的なデータ保存や高度な分析はクラウドプラットフォームへ移行することで、柔軟なスケーリングを可能にするクラウドとエッジアーキテクチャの共存が進んでいます。

競争環境においては、Vicon Motion Systems Ltd.、Leyard Optoelectronic Co. Ltd. (NaturalPoint Inc./OptiTrack)、Xsens Technologies B.V.など多数の企業が市場に参入しており、市場集中度、戦略的動き、市場シェア分析、企業プロファイルを通じて詳細に評価されています。本レポートは、これらの分析に基づき、市場の機会と将来の展望についても提示しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 よりリアルなバーチャルリアリティ体験の創造の増加

- 4.2.2 プロスポーツ分析におけるコンピュータービジョンの利用増加

- 4.2.3 メディアおよびエンターテイメント制作パイプラインでの採用拡大

- 4.2.4 人間工学に基づいたコンプライアンスのためのAI駆動型デジタルヒューマンモデリングとの統合

- 4.2.5 遠隔リハビリテーションおよび遠隔理学療法におけるマーカーレスMoCapの急速な普及

- 4.2.6 自律型ロボットの訓練のための高忠実度モーションデータセットの需要

-

4.3 市場の阻害要因

- 4.3.1 精密3D MoCapエコシステムの高額な初期費用

- 4.3.2 大規模モーションライブラリにおけるコンテンツ所有者のIPおよびプライバシーに関する懸念

- 4.3.3 クロスプラットフォームワークフローを制限するオープンな交換標準の欠如

- 4.3.4 高速イメージセンサーおよびIMUのサプライチェーンの変動性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5.市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 カメラ

- 5.1.1.2 センサー

- 5.1.1.3 アクセサリー

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 システム別

- 5.2.1 光学式3Dモーションキャプチャシステム

- 5.2.1.1 アクティブ光学式

- 5.2.1.2 パッシブ光学式

- 5.2.2 非光学式3Dモーションキャプチャシステム

- 5.2.2.1 慣性式

- 5.2.2.2 電磁式

- 5.2.2.3 電動式

-

5.3 キャプチャ技術別

- 5.3.1 マーカーベース

- 5.3.2 マーカーレス

-

5.4 用途別

- 5.4.1 生体力学研究および医療

- 5.4.2 メディアおよびエンターテイメント

- 5.4.3 エンジニアリングおよび産業

- 5.4.4 教育

- 5.4.5 その他の用途

-

5.5 展開モード別

- 5.5.1 オンプレミス

- 5.5.2 クラウドベース

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Vicon Motion Systems Ltd.

- 6.4.2 Leyard Optoelectronic Co. Ltd. (NaturalPoint Inc./OptiTrack)

- 6.4.3 Motion Analysis Corporation

- 6.4.4 Qualisys AB

- 6.4.5 Xsens Technologies B.V.

- 6.4.6 Codamotion – Charnwood Dynamics Ltd.

- 6.4.7 Noraxon USA Inc.

- 6.4.8 PhaseSpace Inc.

- 6.4.9 Phoenix Technologies Inc.

- 6.4.10 AIQ Synertial Ltd.

- 6.4.11 Notch Interfaces Inc.

- 6.4.12 Perception Neuron – Noitom Ltd.

- 6.4.13 Rokoko Electronics ApS

- 6.4.14 STT Systems S.L.

- 6.4.15 Simi Reality Motion Systems GmbH

- 6.4.16 Animazoo – Synertial Limited

- 6.4.17 QualiSense Motion Inc.

- 6.4.18 Perception Digital Ltd.

- 6.4.19 Organic Motion Inc.

- 6.4.20 AI-Driven Solesense Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dモーションキャプチャは、現実世界における人や動物、物体の動きをデジタルデータとして記録・変換する技術であり、その応用範囲は多岐にわたります。この技術は、対象物の3次元空間における位置、姿勢、速度、加速度といった情報を高精度に取得し、コンピュータグラフィックス(CG)のアニメーション制作や、動作解析、シミュレーションなどに活用されます。特に、CGキャラクターに人間らしい自然な動きを与える上で不可欠な技術として、エンターテイメント産業を中心に発展してきました。

3Dモーションキャプチャの方式は、主にいくつかの種類に分類されます。まず「光学式」は、カメラとマーカーを用いる方法です。マーカーベースの光学式では、対象の体に反射材や発光体を装着し、複数のカメラでそのマーカーの位置を追跡することで、3次元座標を算出します。この方式は非常に高い精度と広いキャプチャ範囲が特徴で、映画やゲーム制作の現場で広く利用されています。一方、近年ではマーカーを装着しない「マーカーレス光学式」も進化しており、AIや画像処理技術を用いてカメラ映像から直接、骨格や関節の動きを推定します。こちらは手軽に利用できる反面、精度やリアルタイム性においてマーカーベースに劣る場合もありますが、技術の進歩によりその差は縮まりつつあります。次に「慣性式」は、IMU(慣性計測ユニット)センサーを体に装着する方法です。加速度計、ジャイロスコープ、磁気センサーを組み合わせることで、対象の動きを計測します。この方式は、スタジオのような専用設備が不要で、屋外や狭い場所でも利用できる利点がありますが、時間の経過とともに位置情報に誤差が生じる「ドリフト」という課題や、磁気干渉の影響を受ける可能性があります。さらに「機械式」は、関節部にセンサーやエンコーダを搭載した外骨格のようなデバイスを装着し、関節の角度変化を直接計測する方法です。リアルタイム性が高く、高精度なデータが得られますが、装着感や可動域の制限、コストが課題となることがあります。最後に「磁気式」は、磁場を発生させる送信機と、その磁場を検出する受信機(センサー)を用いて位置や姿勢を計測します。金属や電磁波の影響を受けやすいという欠点がありますが、遮蔽物に比較的強く、リアルタイム性に優れる特徴があります。

これらの技術は、多岐にわたる分野で活用されています。最も代表的なのはエンターテイメント分野で、映画やアニメーション、ゲームにおけるCGキャラクターのリアルな動きの生成、バーチャルYouTuber(VTuber)のリアルタイム制御、ライブパフォーマンスなどが挙げられます。また、スポーツ科学の分野では、アスリートのフォーム解析やパフォーマンス向上、怪我の予防に役立てられています。医療分野では、患者の歩行分析やリハビリテーションの効果測定、手術シミュレーション、義肢装具の開発などに貢献しています。ロボット工学においては、人間の動きをロボットに学習させるティーチングや、ヒューマノイドロボットの制御に応用されています。近年注目されるVR(仮想現実)やAR(拡張現実)、メタバースといった分野では、アバターのリアルタイムな動きを再現し、没入感を高めるために不可欠な技術となっています。さらに、製造業や建築分野では、作業員の動作分析による人間工学に基づいた作業環境の改善や、安全管理にも利用されています。教育や研究分野においても、人体運動学、心理学、認知科学などの研究ツールとして重要な役割を担っています。

3Dモーションキャプチャの発展を支える関連技術も多岐にわたります。AI(人工知能)や機械学習は、特にマーカーレス方式の精度向上や、複雑な動作の認識、データ解析において不可欠です。コンピュータビジョン技術は、画像や映像から対象物の特徴点を抽出し、追跡する上で基盤となります。取得されたモーションデータをCGキャラクターに適用するためには、Maya、Blender、Unity、Unreal Engineといった3Dモデリング・アニメーションソフトウェアが必須です。センサー技術の進化は、慣性式モーションキャプチャシステムの小型化、高精度化、低コスト化を促進しています。また、深度センサー(LiDARやToFカメラなど)の活用も、マーカーレス方式の精度向上に寄与しています。クラウドコンピューティングは、大規模なモーションデータの処理や共有、遠隔地からのアクセスを可能にし、VR/ARデバイスは、モーションキャプチャデータを用いたリアルタイムなインタラクションを実現します。

市場背景としては、エンターテイメント産業、特にゲーム、VTuber、メタバースといった分野の急速な成長が、モーションキャプチャ技術の需要を牽引しています。VR/AR技術の進化と普及も、より没入感のある体験を提供するためのリアルタイムモーションキャプチャの重要性を高めています。AI技術の発展は、マーカーレス方式の性能向上とコストダウンを可能にし、より手軽な利用を促進しています。また、センサー技術の小型化と低価格化は、慣性式システムを一般ユーザーにも手の届くものにし、非エンターテイメント分野、例えば医療、スポーツ、製造業などへの応用拡大を後押ししています。新型コロナウイルス感染症のパンデミック以降、リモートワークやオンラインコンテンツの需要が高まったことも、リアルタイムモーションキャプチャの重要性を再認識させる要因となりました。

将来展望としては、3Dモーションキャプチャ技術はさらなる高精度化とリアルタイム化が進むと予想されます。特にマーカーレス方式は、AI技術の進化と相まって、より自然で複雑な動きを、特別な準備なしに取得できるようになるでしょう。システムの小型化と低コスト化は、プロフェッショナル用途だけでなく、一般ユーザーがスマートフォンやウェアラブルデバイスを通じて手軽に利用できるレベルにまで普及する可能性を秘めています。AIとの融合は、単なる動作の記録に留まらず、動作の予測、自動生成、異常検知といった高度な解析を可能にし、例えば介護分野での見守りや、防犯システムへの応用も期待されます。多人数や広範囲のキャプチャがより容易になり、大規模なイベントやスポーツ競技全体をリアルタイムで分析することも可能になるでしょう。非接触・非拘束の技術が進化することで、日常生活における自然な動作を意識することなく取得できるようになり、メタバースやデジタルツインとの連携も一層強化され、現実世界と仮想空間のシームレスな融合が進むと考えられます。一方で、個人のプライバシー保護やデータ利用における倫理的課題への対応も、今後の重要なテーマとなるでしょう。