3Dプリンティング医薬品市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

3Dプリント医薬品市場レポートは、技術(バインダージェッティング、FDM、SSEなど)、製剤形態(錠剤、カプセル剤、多層ポリピルなど)、治療領域(神経学、腫瘍学、循環器学など)、エンドユーザー(病院薬局、専門クリニック、調剤薬局など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dプリント医薬品市場の概要

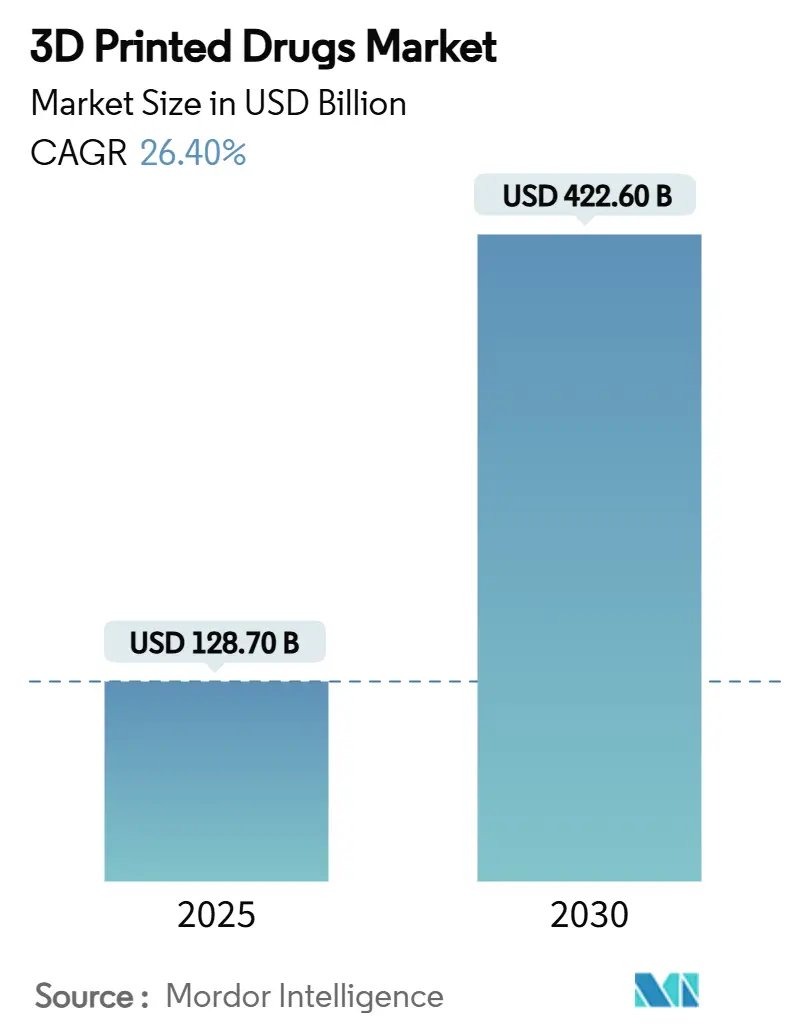

3Dプリント医薬品市場は、2025年には1億2,870万米ドルに達し、2030年までに4億2,260万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は26.40%と非常に高い伸びを示しています。この急速な成長は、バッチ生産から患者個別の生産への移行を反映しており、この分野の商業的実現可能性が高まっていることを示しています。

規制面では、2015年のSpritamのFDA承認や、2025年の先進製造技術指定プログラムの開始といった画期的な出来事が、医薬品製造における積層造形技術の標準化を促進しました。病院では在庫廃棄を避けるためにオンデマンド印刷の試験運用が行われ、製薬会社は製剤サイクルを短縮するGMP準拠のプラットフォームに投資しています。高齢化人口の増加、嚥下障害の蔓延、多剤併用療法の増加が、個別化された剤形に対する継続的な需要を生み出しています。さらに、バインダージェットや半固体押出成形(SSE)の技術改良により、単位コストが低下し、新たに検証された賦形剤が製剤の選択肢を拡大しており、3Dプリント医薬品市場の持続的な拡大期を示唆しています。

主要なレポートのポイント

主要なレポートのポイントは以下の通りです。

* 技術別: 2024年にはインクジェット印刷が収益シェアの19.6%を占め、直接粉末押出成形は2030年までに22.5%のCAGRで成長すると予測されています。

* 薬剤形態別: 2024年には錠剤が3Dプリント医薬品市場シェアの20.4%を占め、マイクロニードルパッチは2030年までに24.0%のCAGRで成長すると見込まれています。

* 治療領域別: 2024年には神経学が3Dプリント医薬品市場規模の14.8%を占め、腫瘍学は2030年までに18.2%と最も高いCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院薬局が20.6%のシェアを占め、調剤薬局は2030年までに17.5%と最も速いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が30.8%のシェアで市場を支配し、アジア太平洋地域は2030年までに19.8%のCAGRを記録すると予測されています。

市場の動向と洞察

促進要因

市場の成長を促進する主な要因は以下の通りです。

1. 高齢者および嚥下障害人口の増加:

平均寿命の延伸は多剤併用療法を増加させますが、高齢者は大きな錠剤の服用に苦労することがよくあります。3Dプリント技術は、複数の有効成分(API)を組み合わせ、素早く溶解する単一のポリピル(多剤配合錠)を可能にし、この層で歴史的に50%に達していた服薬不遵守を抑制します。嚥下障害患者向けに設計された口腔内崩壊フィルムは、数秒で崩壊し、より高いバイオアベイラビリティ(生物学的利用能)を提供します。これらのソリューションは、患者の転帰を改善し、投薬ミスに関連する全身的なコストを削減します。そのため、各国の医療サービスは、投与量、形状、放出プロファイルを調整できる積層造形技術を推進しています。

2. SpritamのFDA承認による受容の加速:

Spritamの承認は、主要市場の規制当局に安心感を与える前例となりました。2025年には、FDAが先進製造技術指定を創設し、3Dプリント医薬品の申請審査期間を短縮することで、商業化までのリードタイムを短縮します。DARPAのEQUIP-A-Pharmaフレームワークは、規制当局へのリアルタイムデータ交換を提供し、分散型で安全な製造のためのデジタル基盤を確立しています。防衛機関と保健機関のこの連携は、永続的な制度的支援を示唆しており、製薬会社が積層造形ラインを拡大することを奨励しています。

3. 個別化医療の需要の急増:

薬理ゲノミクスは、画一的な投与量の不適切さを浮き彫りにしています。3Dプリント技術は、ゲノムデータとオンデマンドの錠剤を結びつけ、代謝プロファイルに合わせた製剤を提供することで、毒性を軽減しながら有効性を高めます。ファイザーのPharma 5.0プログラムは、積層造形プラットフォームの周囲にロボット工学を組み込み、遺伝子型に基づいた製剤を提供しています。UMCユトレヒトのNANOSPRESSOのような病院用デバイスは、ベッドサイドでナノスケールの医薬品を製造し、これまで従来のサプライチェーンでは無視されてきた超希少疾患に対応しています。腫瘍学では、臨床医が腫瘍反応の指標に基づいて微量投与量を調整できるため、大きな恩恵を受けると期待されています。

4. バインダージェットおよびSSEの進歩による単位コストの低下:

バインダージェットの改良により、検証済みの微結晶セルロースや乳糖を用いた高速印刷が可能になり、従来の錠剤製造との単位コスト差が縮小しています。メルクとEOS/AMCMは、5分以内に80%以上のAPI放出プロファイルを持つGMPグレードの粉末床溶融錠剤を実証しました。連続造粒と選択的レーザー焼結を組み合わせることで、生産フットプリントが圧縮され、中量バッチでも収益性が確保できるようになります。これらの改善は、希少疾患薬以外の幅広いポートフォリオを可能にします。

5. 病院ベースのオンデマンド製造パイロット:

病院は、医薬品在庫の陳腐化を削減し、処方集の俊敏性を向上させるオンサイトプリンターを統合することで、2024年に収益の20.6%を占めました。NANOSPRESSOベンチトップユニットは、小児腫瘍病棟向けに30分以内にナノスケールの化学療法薬を印刷し、当日投与を可能にしています。調剤薬局は、クリーンルームにデスクトップ押出プリンターを導入し、個別化されたホルモン剤や動物用医薬品のロングテール市場を変革することで、最も速い成長を遂げています。

6. 医薬品サプライチェーンのレジリエンス強化と分散型製造モデルの台頭:

地政学的リスクとパンデミックの教訓から、医薬品サプライチェーンの脆弱性が浮き彫りになりました。2025年には、主要な医薬品製造企業が、地域ごとのオンデマンド製造ハブを確立し、サプライチェーンの混乱に対する回復力を高めるための投資を加速させると予測されています。これにより、医薬品の供給不足リスクが軽減され、緊急時における迅速な対応能力が向上します。特に、3Dプリンティング技術は、必要な場所で必要な医薬品を製造する分散型モデルの実現に不可欠な要素となっています。

本レポートは、世界の3Dプリント医薬品市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は急速な成長を遂げており、2025年から2030年にかけて年平均成長率(CAGR)26.40%で拡大し、市場規模は2025年の1億2,870万米ドルから2030年には4億2,260万米ドルに達すると予測されています。

この成長を牽引する主な要因としては、高齢者人口および嚥下障害を持つ患者の増加、FDAによる「Spritam」の承認が規制当局の受け入れを加速させていること、個別化医療(精密医療)への需要の高まりが挙げられます。また、バインダージェットや半固体押出成形(SSE)といった技術の進歩による単位コストの削減、病院でのオンデマンド製造パイロットプログラムの導入、そしてファーマインクのライセンス供与という新たな収益モデルの出現も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。FDAおよびEMAの品質設計(Quality-by-Design)要件の進化、GMPグレードの印刷可能な賦形剤ポートフォリオの限定性、デジタル医薬品ファイルのサイバーセキュリティと知的財産(IP)漏洩のリスク、大規模バッチに対応する検証済みプリンターの不足などが課題となっています。

地域別では、北米が2024年に30.8%の収益シェアを占め、市場をリードしています。これは、FDAの支援的な枠組みと病院でのパイロットプログラムが推進されているためです。技術別では、インクジェットプリンティングが2024年に19.6%のシェアで優位に立っており、その精密な薬剤堆積能力と確立された規制上の受容性が評価されています。医薬品形態別では、マイクロニードルパッチが24.0%のCAGRで最も急速に成長しています。これは、痛みのない経皮送達、初回通過代謝の回避、患者の服薬遵守率向上といった利点によるものです。治療領域別では、オンコロジー(腫瘍学)が2030年まで18.2%のCAGRで最も速い成長が見込まれています。複雑な癌治療レジメンにおいて個別化された投与が極めて重要であるためです。

競争環境については、市場の集中度や主要企業の市場シェアが分析されています。Aprecia Pharmaceuticals、Triastek Inc.、FabRx Ltd.といった専門企業に加え、GlaxoSmithKline、Merck KGaA、AstraZeneca、Pfizer、Johnson & Johnson、Novartis、Eli Lilly and Company、Sanofi、Takeda Pharmaceuticalなどの大手製薬会社も多数プロファイルされており、多様なプレイヤーが市場に参入していることが示されています。

本レポートでは、市場を以下の主要なセグメントにわたって詳細に分析しています。

* 技術別: バインダージェット(パウダーベッド)、溶融堆積モデリング(FDM)、半固体/ペースト押出成形(SSE)、光造形(SLA)、選択的レーザー焼結(SLS)、直接粉末押出成形、その他/ハイブリッド技術。

* 医薬品形態別: 錠剤、カプセル、多層ポリピル、口腔内速溶性フィルム、マイクロインプラント&デポ、マイクロニードルパッチ、その他。

* 薬剤放出プロファイル別: 即時放出、持続/徐放性、口腔内崩壊性、多区画/ポリピル。

* 治療領域別: 神経学、腫瘍学、心臓病学、希少/小児疾患、疼痛管理、その他。

* エンドユーザー別: 病院薬局、専門クリニック&センター、調剤薬局&学術薬局、外来手術センター、医薬品受託製造機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東&アフリカ(GCC、南アフリカ、その他中東&アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者および嚥下障害人口の増加

- 4.2.2 SpritamのFDA承認による規制受容の加速

- 4.2.3 個別化医療/精密医療の需要急増

- 4.2.4 バインダージェットおよびSSEの進歩による単位コストの削減

- 4.2.5 病院ベースのオンデマンド製造パイロット

- 4.2.6 ファーマインクライセンス収益モデルの出現

-

4.3 市場の阻害要因

- 4.3.1 進化するFDA – EMAの品質設計要件

- 4.3.2 限られたGMPグレードの印刷可能な賦形剤ポートフォリオ

- 4.3.3 デジタル医薬品ファイルのサイバーセキュリティとIP漏洩

- 4.3.4 大規模バッチ検証済みプリンターの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 バインダージェッティング(粉末床)

- 5.1.2 熱溶解積層法(FDM)

- 5.1.3 半固体/ペースト押出成形(SSE)

- 5.1.4 光造形法(SLA)

- 5.1.5 選択的レーザー焼結(SLS)

- 5.1.6 直接粉末押出成形

- 5.1.7 その他/ハイブリッド技術

-

5.2 薬剤形態別

- 5.2.1 錠剤

- 5.2.2 カプセル

- 5.2.3 多層ポリピル

- 5.2.4 口腔内速溶性フィルム

- 5.2.5 マイクロインプラント & デポ

- 5.2.6 マイクロニードルパッチ

- 5.2.7 その他

-

5.3 薬物放出プロファイル別

- 5.3.1 即時放出

- 5.3.2 徐放性/放出制御

- 5.3.3 口腔内崩壊性

- 5.3.4 多区画/ポリピル

-

5.4 治療領域別

- 5.4.1 神経学

- 5.4.2 腫瘍学

- 5.4.3 循環器学

- 5.4.4 希少疾患/小児疾患

- 5.4.5 疼痛管理 & その他

-

5.5 エンドユーザー別

- 5.5.1 病院薬局

- 5.5.2 専門クリニック & センター

- 5.5.3 調剤薬局 & 学術薬局

- 5.5.4 外来手術センター

- 5.5.5 受託製造機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 アプレシア・ファーマシューティカルズ

- 6.3.2 トライアステック・インク

- 6.3.3 ファブアールエックス・リミテッド

- 6.3.4 グラクソ・スミスクライン plc

- 6.3.5 メルク KGaA

- 6.3.6 アストラゼネカ plc

- 6.3.7 ファイザー・インク

- 6.3.8 ジョンソン&ジョンソン(ヤンセン)

- 6.3.9 ノバルティス AG

- 6.3.10 イーライリリー・アンド・カンパニー

- 6.3.11 サノフィ S.A.

- 6.3.12 ブリストル・マイヤーズ スクイブ

- 6.3.13 バイエル AG

- 6.3.14 ベーリンガーインゲルハイム

- 6.3.15 武田薬品

- 6.3.16 テバ製薬産業

- 6.3.17 サーモフィッシャーサイエンティフィック(ファーマサービス)

- 6.3.18 ストラタシス・リミテッド

- 6.3.19 トライアステック・インク

- 6.3.20 ラクソン・メディカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング医薬品とは、積層造形技術の一つである3Dプリンティング技術を用いて製造される医薬品を指します。従来の製剤技術では困難だった複雑な形状、多層構造、精密な薬物放出制御が可能な医薬品の製造を可能にする革新的なアプローチとして注目されています。患者一人ひとりの特定のニーズに合わせたオーダーメイド医療、すなわち個別化医療を実現する大きな可能性を秘めており、コンピュータ上で設計された三次元データに基づき、有効成分や賦形剤を層状に積み重ねて立体的な構造物を形成します。

3Dプリンティング医薬品の製造には、熱溶解積層法(FDM)、光造形法(SLA)、選択的レーザー焼結法(SLS)、インクジェット方式など、様々な積層造形技術が応用されています。熱溶解積層法は、熱で溶かしたフィラメントを積み重ねる一般的な手法で、錠剤やインプラントに用いられます。光造形法は、光硬化性樹脂を紫外線で硬化させ、高精度な微細構造の医薬品に適します。選択的レーザー焼結法は、粉末材料をレーザーで焼結させ、多孔質構造の医薬品に利用されます。インクジェット方式は、薬物を含むインクを精密に噴射・硬化させ、多層構造や多成分配合の医薬品製造に優れます。これらの技術により、異なる薬物を異なる層に配置し放出速度を制御する多層錠剤、溶解速度を向上させる多孔質錠剤、複数の有効成分を統合するポリピルなど、多様な剤形の医薬品が開発されています。

3Dプリンティング医薬品の最も期待される用途は、個別化医療の実現です。患者の体重、年齢、病態に応じた最適な用量・形状の医薬品製造が可能となり、小児や高齢者への安全で効果的な治療、多剤併用患者の負担軽減(ポリピル)に貢献します。次に、精密な薬物放出制御が挙げられます。即放性、徐放性、遅延放出など多様な放出プロファイルを持つ医薬品を設計・製造でき、薬物の効果最大化と副作用最小化を実現します。特定の疾患部位へのターゲティングや、時間差放出も可能です。希少疾患用医薬品の少量生産や、臨床試験用医薬品の迅速なプロトタイプ作成にも適しています。医療機器との融合では、薬物溶出ステントや薬物含有インプラントなど複合製品の開発が進みます。嚥下困難な患者向けの口腔内崩壊錠など、剤形改良による服薬アドヒアンス向上にも寄与します。

3Dプリンティング医薬品の開発には、多岐にわたる関連技術が不可欠です。医薬品の精密な設計にはCAD/CAM(コンピュータ支援設計/製造)が基盤となり、複雑な構造を正確に設計・製造プロセスに反映させます。AI(人工知能)や機械学習は、患者データに基づく最適な製剤設計の提案や、製造プロセスのパラメータ最適化に貢献します。デジタルツイン技術は、仮想空間での設計・製造シミュレーションを可能にします。材料科学の進歩も重要で、医薬品グレードのフィラメント、インク、粉末材料の開発は、生体適合性や安定性確保に不可欠です。また、3Dプリンティング特有の品質評価技術や、プロセス内モニタリングも製品の安全性・有効性保証に不可欠です。将来的には、バイオプリンティング技術との融合により、薬物放出機能を持つ生体組織や臓器の製造といった再生医療分野への応用も期待されます。

3Dプリンティング医薬品市場は、現在研究開発段階が主流ですが、将来性から注目を集めています。2015年には米国で初の3Dプリンティング医薬品「Spritam」(てんかん治療薬)が承認され、商業化への一歩となりました。製薬企業、医療機器メーカー、大学、スタートアップが活発に研究開発を進めています。市場成長の要因は、個別化医療へのニーズの高まり、高齢化社会における多剤併用問題の解決、3Dプリンティング技術の進化とコスト低減です。一方で課題も多く、製造プロセスの標準化と品質保証、原材料の安定供給とコスト、個別化医薬品に対応する規制当局の承認プロセスやガイドライン整備が不可欠です。大規模生産へのスケールアップや知的財産権の問題も解決すべき点です。

3Dプリンティング医薬品の将来は、個別化医療の本格的な実現に向けて非常に明るいと予測されます。将来的には、病院や薬局で患者の診断データに基づき、最適な医薬品をオンデマンドで製造する体制が確立される可能性があります。遠隔医療と連携し、患者の自宅で医薬品を製造するパーソナルな医療提供モデルも視野に入っています。技術進化により、複数の薬効成分に加え、診断機能やモニタリング機能を統合した「スマートピル」のような多機能医薬品の開発も進むでしょう。これにより、服薬状況のリアルタイム監視や薬物動態の最適化が可能になります。再生医療や組織工学との融合も重要で、薬物放出機能を持つ生体組織や臓器の製造を通じて、創薬研究や治療法開発に貢献が期待されます。サプライチェーンでは、分散型製造やオンデマンド供給が主流となり、医薬品ロジスティクスが効率化され、緊急時や僻地への供給課題解決にも寄与するでしょう。これらの進展には、個別化医薬品やオンデマンド製造に対応した新たな規制枠組みの構築が不可欠です。AIとの連携強化により、最適な製剤設計の自動化や製造プロセスの最適化が進むことで、3Dプリンティング医薬品は医療の未来を大きく変革する可能性を秘めています。