3Dプリンティングフィラメント市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 3Dプリンティングフィラメント市場に関する詳細な市場調査レポート概要

### 1. 市場概要

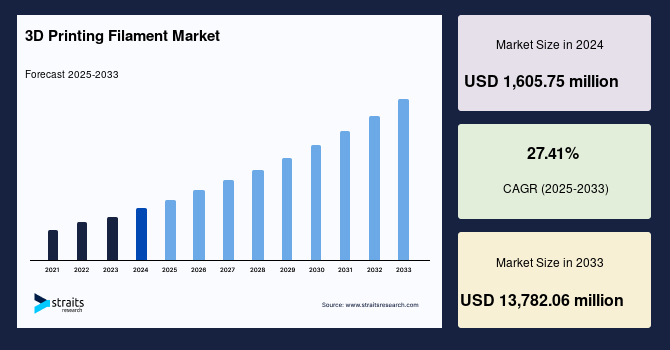

世界の3Dプリンティングフィラメント市場は、2024年に16億575万米ドルの規模に達しました。この市場は、予測期間(2025年~2033年)中に年平均成長率(CAGR)27.41%という驚異的な成長を遂げ、2033年には19億8,407万米ドルから137億8,206万米ドルに達すると予測されています。3Dプリンティングフィラメントは、最も一般的な3Dプリンティング技術の一つである熱溶解積層法(FDM)で使用される熱可塑性樹脂の原料です。これらのフィラメントは溶融され、層ごとに押し出されることで三次元オブジェクトが形成されます。

現在、市場にはPLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PETG(ポリエチレンテレフタレートグリコール)など、様々な材料の3Dプリンティングフィラメントが提供されており、それぞれが柔軟性、強度、耐熱性といった独自の特性を持っています。フィラメントの選択は用途によって異なり、試作品、機能部品、さらにはヘルスケア、自動車、航空宇宙といった専門産業向けには特定の材料が好まれています。

製造業、ヘルスケア、自動車分野における3Dプリンティング技術の採用拡大、およびフィラメント材料特性の継続的な進歩が、この市場成長の主要な牽引力となっています。特に、試作品や機能部品の製造においては、軽量性、環境適合性、耐久性に優れた材料(例えばPLAやPETG)への需要が高まっており、これが市場をさらに活性化させています。また、COVID-19パンデミックは、ヘルスケア分野における3Dプリンティングの利用を顕著に加速させました。これにより、BASF、Stratasys、DuPontといった業界大手企業は、ヘルスケアに特化したフィラメントソリューションを通じて新たな収益源を確保することに成功しました。

3Dプリンティング業界における重要なトレンドとして、PLA(ポリ乳酸)のような持続可能でバイオベースの3Dプリンティングフィラメントに対する需要の増加が挙げられます。PLAはトウモロコシデンプンなどの再生可能資源から作られており、石油ベース製品のエコフレンドリーな代替品として注目されています。このシフトは、製造プロセスの炭素排出量を削減しつつ、高い性能を維持するという「Win-Win」のシナリオを提示しています。NatureWorksや3D-Fuelのような企業は、次世代の生分解性3Dプリンティングフィラメントに多額の投資を行っており、これらの材料は産業用途と消費者用途の両方で広く採用されつつあります。

### 2. 市場の牽引要因

3Dプリンティングフィラメント市場の成長を推進する主な要因は多岐にわたります。

* **3Dプリンティング技術の広範な採用拡大:** 製造業、ヘルスケア、自動車といった主要産業における3Dプリンティング技術の導入が急速に進んでいます。企業は生産プロセスの効率化、カスタマイズされた部品の迅速な製造、コスト削減を目指し、アディティブ・マニュファクチャリングへの投資を強化しています。この技術の普及は、当然ながら対応する3Dプリンティングフィラメントの需要を直接的に押し上げています。

* **フィラメント材料特性の継続的な進歩:** 3Dプリンティング用途における軽量性、環境適合性、耐久性といった特性を持つ材料への要求が高まっています。PLA(ポリ乳酸)やPETG(ポリエチレンテレフタレートグリコール)のような材料は、その優れた特性と環境への配慮から、試作品製造や機能部品生産においてますます需要が増加しています。材料科学の進化により、特定の産業ニーズに対応できる新しい3Dプリンティングフィラメントが次々と開発されています。

* **ヘルスケア産業における需要の増加:** ヘルスケア産業は、3Dプリンティングフィラメント市場の重要な成長ドライバーです。義肢、インプラント、手術モデルといった個別化されたソリューションは、患者の特定の解剖学的構造やニーズに合わせて設計できるため、利用が拡大しています。PLA、ABS、TPUといった3Dプリンティングフィラメントは、その生体適合性や柔軟性から、これらの医療用途で好まれています。医療分野での個別化医療の進展と技術革新が、フィラメント市場の成長を強力に後押ししています。

* **エンジニアリンググレードおよび高温耐性フィラメントの台頭:** 3Dプリンティングフィラメント材料技術の継続的な発展、特にエンジニアリンググレードおよび高温耐性3Dプリンティングフィラメントの利用増加は、市場拡大を加速させています。PEEK(ポリエーテルエーテルケトン)やPEI(ポリエーテルイミド、Ultemとして知られる)といった材料は、航空宇宙、自動車、産業分野における要求の厳しい用途で不可欠になりつつあります。これらの高性能3Dプリンティングフィラメントは、優れた機械的特性と熱安定性を備えており、極限環境下での使用に耐えうる部品の製造を可能にします。例えば、2023年にはEvonikが、高性能3Dプリンティング用途に最適化されたVESTAKEEP PEEKフィラメントを発売しました。これらの進歩は、メーカーが高強度でありながら軽量な部品を製造することを可能にし、高性能産業における3Dプリンティングの適用範囲を広げています。

* **持続可能性への高まる要求:** 環境意識の高まりと規制強化は、持続可能な製造ソリューションへの移行を促しています。PLAのようなバイオベースの3Dプリンティングフィラメントは、コーンスターチなどの再生可能資源から作られ、石油由来の製品に代わるエコフレンドリーな選択肢として注目されています。このシフトは、製造プロセスの炭素排出量を削減し、環境負荷を低減しながらも、高い性能を維持できるというメリットを提供します。NatureWorksや3D-Fuelといった企業が、生分解性3Dプリンティングフィラメントに多額の投資を行っていることは、このトレンドの強さを示しています。

### 3. 市場の阻害要因

3Dプリンティングフィラメント市場の成長には、いくつかの顕著な制約要因も存在します。

* **先進フィラメント材料の高コスト:** PEEK(ポリエーテルエーテルケトン)や炭素繊維複合材といった先進的な3Dプリンティングフィラメント材料の高コストは、市場成長における大きな課題です。これらの材料は、PLA(ポリ乳酸)やABS(アクリロニトリル・ブタジエン・スチレン)のような標準的な3Dプリンティングフィラメントと比較して著しく高価であり、その結果、用途が主に専門的な産業に限定されています。例えば、炭素繊維強化ナイロンは標準的な3Dプリンティングフィラメントの10倍から20倍ものコストがかかることがあり、多くの小規模企業や教育機関が3Dプリンティングをプログラムに組み込もうとする場合、経済的に実現不可能となることがあります。この高コストは、特に予算制約が大きな懸念事項であるセクターにおいて、イノベーションや実験を制限する可能性があります。結果として、先進的な3Dプリンティング技術の広範な採用が妨げられ、市場の潜在的な拡大が抑制される一因となっています。

### 4. 市場機会

グローバルな3Dプリンティングフィラメント市場は、以下のような要因を通じて大きな成長機会を秘めています。

* **新興市場への拡大:** アジア太平洋、アフリカ、ラテンアメリカといった新興市場への進出は、市場にとって大きな成長機会を提供します。これらの地域は急速な工業化と技術的進歩を経験しており、革新的な製造ソリューションへの需要が高まっています。例えば、インド政府の「メイク・イン・インディア」構想は、3Dプリンティングを含む先進製造技術の採用を促進しています。StratasysやMaterialiseといった企業は、現地パートナーシップを確立し、自動車やヘルスケアといった産業向けに特化した3Dプリンティングソリューションを提供することで、これらの市場を積極的にターゲットにしています。手頃な価格で高品質な3Dプリンティングフィラメント製品を提供し、地域の製造能力を活用することで、企業は成長する市場の潜在力を開拓し、イノベーションを推進し、競争優位性を高めることができます。現地の企業が生産プロセスを近代化しようとする中で、3Dプリンティングフィラメントの需要は急増すると予想され、新たな成長の道筋を生み出すでしょう。

### 5. セグメント分析

#### 5.1. 材料タイプ別

* **プラスチックセグメントの市場支配:** 3Dプリンティングフィラメント市場は、主にプラスチックセグメントが支配しています。プラスチックは、その汎用性、使いやすさ、手頃な価格で知られています。PLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PETG(ポリエチレンテレフタレートグリコール)などのプラスチック製3Dプリンティングフィラメントは、自動車、航空宇宙、ヘルスケアなど、様々な産業で広く利用されています。プラスチックの軽量性、製造の容易さ、迅速な試作への適合性といった利点は、試作品と最終用途の3Dプリンティング製品の両方にとって理想的な選択肢となっています。

* **PLA(ポリ乳酸)セグメントのリーダーシップ:** プラスチックカテゴリの中でも、PLAセグメントは生分解性と環境に優しい性質により、市場をリードする位置にあります。この特性は、試作、教育、DIYプロジェクトなどの用途においてPLAを非常に魅力的なものにしています。その柔軟性と手頃な価格も広範な採用に貢献しており、持続可能でありながら効果的な印刷ソリューションを求めるユーザーにとって、好ましい選択肢となっています。

#### 5.2. フィラメント直径別

* **標準直径(1.75mm)の市場支配:** 1.75mm径の3Dプリンティングフィラメントは、3Dプリンティング愛好家とプロフェッショナルの両方から最も広く採用されています。この標準サイズは、大部分のデスクトップおよび産業用3Dプリンターと互換性があり、一貫したフローを確保することで印刷品質と信頼性を向上させます。市場におけるその普及は、3Dプリンティング技術における標準化の重要性を強調しています。

#### 5.3. 最終用途産業別

* **航空宇宙・防衛セグメントの最速成長:** 航空宇宙・防衛セクターは、3Dプリンティングフィラメント市場において最も急速に成長しているセグメントです。これは、特定の用途に合わせて調整された軽量で高性能な部品への需要に牽引されています。3Dプリンティングが複雑な形状の部品をより短いリードタイムで製造できる能力は、これらの産業における運用効率を著しく向上させます。高性能3Dプリンティングフィラメントは、エンジン部品、機体、衛星などの重要なコンポーネントの製造に不可欠であり、航空宇宙・防衛用途におけるイノベーションと性能を支えています。

### 6. 地域分析

#### 6.1. 北米

北米は、2024年に3Dプリンティングフィラメントの最大の市場として台頭しました。これは、航空宇宙、ヘルスケア、自動車といった主要産業における3Dプリンティング技術の迅速な採用に牽引されています。米国がグローバル市場をリードしており、MakerBotやStratasysといった企業が3Dプリンティングフィラメントの生産と利用におけるイノベーションの最前線に立っています。この地域の優位性は、その堅牢な製造能力と強力な航空宇宙セクターに起因しています。さらに、MakerBotが2020年にMETHODシリーズ向けに発売した炭素繊維3Dプリンティングフィラメントは、優れた強度と精度を提供し、自動車および航空宇宙用途で使用される工具、治具、固定具の製造に理想的です。

#### 6.2. アジア太平洋地域

アジア太平洋地域は、予測期間中に最高の複合年間成長率(CAGR)を記録すると予測されています。これは主に、中国や日本といった国々における製造業の急成長と3Dプリンティング技術への投資増加によるものです。この成長を推進する重要な要因は、持続可能な製造慣行への注力であり、PLAのようなバイオベースの3Dプリンティングフィラメントの需要を押し上げると予想されています。

* **中国:** 中国は、特に産業用途向け高性能3Dプリンティングフィラメントの分野で、3Dプリンティング能力を急速に拡大しています。2020年から2023年にかけて、市場は20%以上の売上増加を記録し、航空宇宙、自動車、家電分野で特に強い需要が見られます。例えば、2023年7月にはポーランド企業Zortraxが、鉄道産業での使用が特別に承認された難燃性PPSU 3Dプリンティングフィラメントをリリースし、この地域で利用可能な材料の高度化を示しています。

* **日本:** 日本は、生体適合性3Dプリンティングフィラメントの開発において大きな進歩を遂げており、これは医療および歯科用途にとって極めて重要です。2023年2月には、日本の研究者がカスタマイズ義肢および医療機器向けの新しい生体適合性3Dプリンティングフィラメントを開発し、革新的な3Dプリンティングソリューションを通じてヘルスケア技術を進歩させるという国のコミットメントを示しています。さらに、高度な3Dプリンティングフィラメントから作られた軽量自動車部品の市場も成長しており、日本の革新的な精神を反映しています。

#### 6.3. その他の主要国

* **米国:** 先進的な製造業セクターと航空宇宙およびヘルスケアへの多額の投資により、世界の3Dプリンティングフィラメント市場を支配しています。Stratasys、DuPont、3D Systemsといった業界大手企業が、3Dプリンティングフィラメント生産におけるイノベーションを推進しています。

* **ドイツ:** 強力な産業および自動車製造基盤により、3Dプリンティングフィラメント業界の主要プレーヤーとしての地位を確立しています。ドイツ企業は、航空宇宙および自動車産業における高精度部品に不可欠な、先進的な金属および複合3Dプリンティングフィラメントの開発を先導しています。持続可能性も3Dプリンティングフィラメント開発において重要な役割を果たしており、エコフレンドリーな生産方法に焦点が当てられています。

* **韓国:** 電子機器およびヘルスケアセクターを中心に、3Dプリンティングフィラメントの採用を精力的に増やしています。仁川空港リニアモーターカープロジェクトは、3Dプリンティングのようなハイテクソリューションをインフラに統合する国のコミットメントを示す例です。韓国企業は、医療機器および電子機器向けのスマート材料および生体適合性3Dプリンティングフィラメントの開発に注力しています。

* **インド:** インドの3Dプリンティング業界は、特に自動車およびヘルスケア産業内で急速に進化しています。「メイク・イン・インディア」のような政府のイニシアチブと国際的な3Dプリンティング企業との協力が、アディティブ・マニュファクチャリングの人気を高めています。現在、PLAおよびABS 3Dプリンティングフィラメントがインドの3Dプリンティング活動の中心となっており、特に義肢や自動車部品の軽量コンポーネント向けに、費用対効果が高く環境に優しいソリューションに焦点を当てています。

* **アラブ首長国連邦(UAE):** ドバイを2030年までに3Dプリンティングのグローバルハブとすることを目指す野心的な「ドバイ3Dプリンティング戦略」の一環として、3Dプリンティングを積極的に採用しています。建設セクターが主要な焦点であり、複合材およびコンクリート3Dプリンティングフィラメントを利用して、建設プロジェクトにおける資源効率を高め、廃棄物を最小限に抑えています。ヘルスケアセクターもカスタム義肢やインプラントから恩恵を受けており、これが特別に設計された3Dプリンティングフィラメントの需要を牽引しています。

* **ブラジル:** ブラジルの自動車およびヘルスケアセクターは、主に試作および医療用途にPLAおよびABS 3Dプリンティングフィラメントを使用し、3Dプリンティングの採用を増やしています。政府は、生産効率の向上を目指す様々なイニシアチブを通じて、製造業におけるイノベーションを促進しています。ラテンアメリカ最大の自動車産業の一つを持つブラジルは、リードタイムとコストの削減のために3Dプリンティングを活用し始めています。Embrapaのような組織も生物由来の3Dプリンティングフィラメントの開発を模索しており、ブラジルは代替の持続可能な材料を取り入れる位置にあります。

### 7. 主要企業と最近の動向

3Dプリンティングフィラメント市場の主要プレーヤーは、製品提供と市場プレゼンスを拡大するために、材料革新とパートナーシップに注力しています。

* **Hatchbox:** 消費者向け3Dプリンティングフィラメント市場の新興プレーヤーであるHatchboxは、主に消費者および教育市場をターゲットに、高品質のPLAおよびABS 3Dプリンティングフィラメントの製造を専門としています。同社のフィラメントは手頃な価格で信頼性が高く、3Dプリンティング愛好家やプロフェッショナルから高い人気を得ています。Hatchboxの最近の動向として、2023年8月には、持続可能性を意識する消費者をターゲットに、リサイクル材料を配合したエコフレンドリーなPLA 3Dプリンティングフィラメントの新ラインを発売しました。

### 8. 市場の見通し

アナリストによると、3Dプリンティングフィラメント市場は、材料科学の進歩と様々な産業における3Dプリンティング技術の採用拡大に牽引され、大幅な成長が見込まれています。高性能エンジニアリング3Dプリンティングフィラメント、持続可能な材料、医療グレード3Dプリンティングフィラメントへの投資を優先する企業は、新たな機会を捉える上で有利な立場にあります。さらに、ヘルスケア、自動車、航空宇宙セクターからの継続的な需要が、3Dプリンティングフィラメント技術の継続的なイノベーションを推進するでしょう。特にアジア太平洋地域では、3Dプリンティングの採用が指数関数的に増加しており、これが市場の成長軌道にさらに貢献し、業界の未来を形作っていくと予測されています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の3Dプリンティングフィラメント市場規模分析

- 世界の3Dプリンティングフィラメント市場概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 材料タイプ別

- 世界の3Dプリンティングフィラメント市場概要

- 北米市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 米国

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 材料タイプ別

- カナダ

- 欧州市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 英国

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 材料タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 中国

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 材料タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- アラブ首長国連邦

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 材料タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- ブラジル

- 材料タイプ別

- 概要

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミックス

- 金額別

- 複合材料

- 金額別

- プラスチックタイプ別

- 概要

- プラスチックタイプ別金額

- ポリ乳酸 (PLA)

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリエチレンテレフタレートグリコール (PETG)

- 金額別

- アクリロニトリルスチレンアクリレート (ASA)

- 金額別

- その他

- 金額別

- 直径別

- 概要

- 直径別金額

- 標準直径 (1.75mm)

- 金額別

- 大径 (2.85mm – 3mm)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 医療および歯科

- 金額別

- エレクトロニクス

- 金額別

- その他のアプリケーション

- 金額別

- 材料タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 3Dプリンティングフィラメント市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- BASF SE

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ストラタシス株式会社

- デュポン

- エボニックインダストリーズAG

- 3Dシステムズコーポレーション

- マテリアライズNV

- ハッチボックス3D

- フィラボット

- マターハッカーズ・インク

- プロトパスタ

- カラーファブBV

- eSUNインダストリアル株式会社

- フィラメンタム

- キミヤ (アームストロングテクノロジーズ)

- ネイチャーワークスLLC

- その他の主要プレイヤー

- BASF SE

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティングフィラメントとは、熱溶解積層方式(FDM/FFF)と呼ばれる3Dプリンターにおいて、造形物の材料となる細い糸状の樹脂素材を指します。このフィラメントは通常、スプールと呼ばれる円筒状の芯に巻かれた状態で供給され、3Dプリンターの加熱されたノズルを通じて溶融され、一層ずつ積層されることで立体的なオブジェクトが形成されます。まるで彫刻家が粘土を積み重ねるように、デジタルデータに基づき物理的な形を生み出すための、まさに「インク」のような役割を果たす重要な要素です。その種類は多岐にわたり、それぞれ異なる特性を持つため、用途に応じて最適な材料を選択することが3Dプリンティングの成功の鍵となります。

最も一般的に使用されるフィラメントには、ポリ乳酸(PLA)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリエチレンテレフタラートグリコール(PETG)などがあります。PLAは植物由来の生分解性プラスチックであり、比較的低温で印刷が可能で反りが少なく、初心者にも扱いやすいのが特徴です。そのため、プロトタイピングや教育用途、装飾品などに広く利用されています。一方、ABSはPLAよりも高い強度と耐熱性を持ち、後処理としてアセトン蒸気による表面平滑化が可能なため、機能部品や耐久性が求められる用途に適していますが、印刷時に反りやすく、特有の臭気を発生させることがあります。PETGはPLAとABSの中間的な特性を持ち、優れた強度、耐熱性、透明性、そして比較的低い反りというバランスの取れた性能から、幅広い用途で人気を集めています。

これらの汎用フィラメント以外にも、特定の目的に特化した多様なフィラメントが存在します。例えば、柔軟性のある造形物を作成できる熱可塑性ポリウレタン(TPU)や熱可塑性エラストマー(TPE)は、スマホケースやガスケット、ウェアラブルデバイスの部品などに用いられます。また、ナイロンやポリカーボネート(PC)、アクリルニトリル・スチレン・アクリレート(ASA)などのエンジニアリングプラスチックは、高い強度、耐摩耗性、耐薬品性、耐候性を持ち、産業用途や屋外用途の部品に利用されます。さらに、木粉、金属粉、炭素繊維などを混ぜ込んだ複合材料フィラメントもあり、それぞれ木材のような質感、金属のような重厚感、高い剛性といったユニークな特性を付与し、デザイン性や機能性を高めることができます。暗闇で光る蓄光フィラメントや、色が変わる感温フィラメントなども存在し、表現の幅を広げています。

3Dプリンティングフィラメントの用途は非常に広範です。製品開発における試作品の迅速な作成、治具や工具といった生産補助具のオンデマンド製造、医療分野における手術シミュレーション用の臓器モデルや義肢装具のカスタマイズ、建築分野での模型作成、教育現場での教材開発、さらには一般家庭での趣味のアイテムや修理部品の自作まで、その可能性は無限大です。個人がアイデアを形にするための強力なツールとして、また企業が開発サイクルを加速させるための効率的な手段として、フィラメントは現代のものづくりに不可欠な存在となっています。

フィラメントを取り巻く関連技術も進化を続けています。まず、フィラメントを使用する3Dプリンター本体、特にFDM方式の技術革新は目覚ましく、より高速で高精度な造形が可能になり、デュアルエクストルーダーによる複数素材や複数色の同時印刷も一般的になりました。また、3Dモデルをプリンターが理解できるGコードに変換するスライシングソフトウェアは、フィラメントの種類に応じた最適な印刷温度、積層ピッチ、充填率、サポート材の設定などを自動的かつ効率的に行うための重要な役割を担っています。さらに、フィラメント自体の材料科学も日々進歩しており、より環境に配慮した生分解性フィラメントの開発や、導電性、抗菌性、難燃性といった特殊な機能を持つフィラメントの研究が進められています。印刷後の後処理技術も重要であり、造形物の表面を滑らかにする研磨や塗装、化学処理、強度を高めるためのアニーリング(熱処理)などが、最終製品の品質を決定づけます。フィラメントの品質維持も重要で、吸湿しやすい素材が多いため、乾燥剤と共に密閉容器で保管したり、専用の乾燥機を使用したりする技術も普及しています。使用済みフィラメントや印刷失敗品をリサイクルして新たなフィラメントを製造する試みも、持続可能なものづくりへの貢献として注目されています。これらの技術が複合的に連携することで、3Dプリンティングフィラメントは今後もさらに多様な分野でその価値を発揮していくことでしょう。