航空宇宙および防衛における3Dプリンティング市場規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

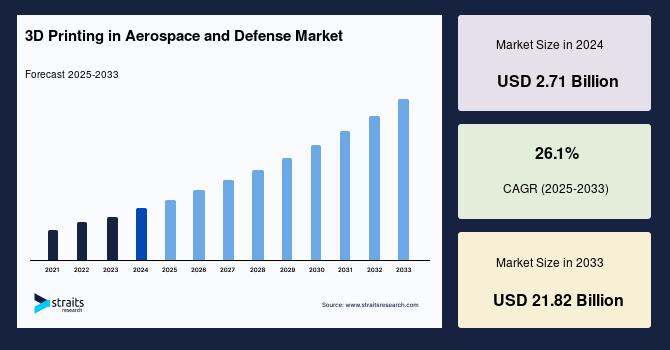

世界の航空宇宙および防衛における3Dプリンティング市場は、2024年に27.1億米ドルと評価され、2025年には34.1億米ドルから2033年には218.2億米ドルに成長すると予測されており、予測期間(2025年から2033年)において年平均成長率(CAGR)は26.1%です。3Dプリンティング、または積層造形とは、デジタルファイルから三次元の物体を製造するために、材料を堆積、結合、または固化させるプロセスを指します。3Dプリンティングは、設計とコンポーネントの統合をより迅速、経済的、かつ簡単にするのに寄与してきました。多くの航空宇宙OEMは、最新型の航空機や宇宙船に3Dプリントされた部品やコンポーネントを最大限に活用するための大規模な研究プロジェクトに資金を提供しています。アフターマーケットセクターでも、3Dプリント部品の利用が増加しており、これは従来のサプライチェーンへの負担を軽減する可能性があります。

3Dプリンティングの利点は、航空業界でより一般的になっています。リードタイムの短縮、生産コストの削減、柔軟なデジタル設計と開発プロセスにより、3Dプリンティングは部品を生成します。ユーザーと製造業者は、3Dプリンティングを使用することでコストを大幅に削減できます。新世代の航空機を調達することに焦点を当てる軍隊は、敵に対して大きな技術的優位性を提供する航空機を調達することに注力しています。新しい航空機の設計と製造は、重量の削減に焦点を当てており、新しい材料と製造プロセスの開発を促進しています。

航空宇宙業界は3Dプリンティングの初期採用者の一つであり、新しい航空機に3Dプリント部品やコンポーネントの使用を増やすための大規模な研究が進行中です。過去3年間で、航空宇宙3Dプリンティングセクターでは複数の画期的な発表がありました。エアバスは商業用航空機部品の工具と試作に積層造形を使用し始めました。約2,700の3Dプリントされたプラスチック部品が、同社の新型A350 XWBに導入されています。また、エアバスは単一通路のA320neoおよびA330/A310航空機向けの3Dプリント部品も製造しています。ボーイングの777Xは、航空宇宙業界での3Dプリンティングの採用が増えているもう一つの例です。2022年までに就航予定の777Xには、300の3Dプリント部品を含む2つのGE9Xエンジンが搭載されており、燃料ノズル、温度センサー、熱交換器、LPタービンブレードが含まれています。

エンジンシステムでの3Dプリント部品の採用は増加しています。2021年6月、GEはF110エンジン用の積層製造サンプカバーを米国空軍からエンジニアリング変更提案の承認を受けたと発表しました。これは、ロッキード・マーティンのF-16などの航空機に搭載されています。米国国防総省は、金属3Dプリンティング技術で設計および製造された初のエンジン部品として承認しました。これらのイノベーションは、航空宇宙業界での3Dプリント部品の使用を促進し、市場の拡大を促すと予想されています。

3Dプリンティングは、部品の設計プロセスと実装をより迅速、低コスト、かつ簡素化しました。また、すべてのコンポーネントを単一構造に統合することが可能になり、外部接合部、接着剤、ファスナーの必要性がなくなりました。この追加部品の排除は、製造プロセスでの追加コストを防ぎます。航空業界はこの技術の進化を牽引する力となっています。航空会社は、供給チェーンの制約を緩和し、倉庫スペースを制限し、従来の製造プロセスから生じる廃棄物を削減するために3Dプリンティングに依存しています。

航空機の生産は、より大きなユニット数で3Dプリンティングに間接的に依存しています。3Dプリンティングは、複雑な部品を迅速かつ効率的に構築するのに優れているため、ウレタンキャスティングのマスターパターンとして使用されることがよくあります。3Dプリンティングは、材料を削るのではなく追加するため、製造中に発生する廃棄物を大幅に削減します。エアバスによれば、3Dプリント部品は部品の重量と非効率性を軽減し、部品の強度を向上させます。この方法はまた、生産時間と廃棄物を大幅に削減し、平均5%の廃棄物が生成されると報告されています。このような廃棄物削減は、製造中のコスト削減にもつながる可能性があります。さらに、航空機部品を迅速に生産することで、空間、時間、費用の大幅な節約が可能になります。これらの利点が総合的に、航空宇宙分野での3Dプリンティングの採用を推進しています。

A&D業界で3Dプリンティングが広く利用されつつあるものの、その広範な採用には多くの障壁が依然として存在します。異なる素材から部品を生成することができないため、3Dプリンティングの方法の広範な使用は制限されています。現在の3Dプリンティング技術に対応する素材は、限られた種類のポリマーや金属粉末に限定されています。しかし、これらは航空機部品の従来の製造プロセスで使用される素材と比較して高価であり、生産における積層製造の利用を躊躇させます。多くのプレイヤーは、費用対効果の高い素材を選定し、全体のコストを下げることに焦点を当てています。従来の製造と違い、現在の3Dプリンティングシステムは、需要の急増に対応して生産を拡大することができない可能性があります。航空業界では規模の拡大が戦略的に重要な側面であるため、市場プレイヤーはこの問題に取り組むことに注力しています。

航空業界の大量生産のニーズを満たすため、多くの積層製造サービスプロバイダーは現在の方法を加速することを試みています。積層製造のもう一つの大きな課題は、大型かつ異形の航空部品を製造できないことです。特定の大型航空機部品の製造は、3Dプリンティングよりも従来の製造の方が効率的に行うことができます。このような要因が市場の成長を妨げています。航空宇宙業界では、耐熱性を持つULTEM材料が採用されています。企業は、必要な取り付け構造を含む内殻の製造にULTEM材料をますます使用しています。ULTEM材料の進歩は、市場に将来の成長機会を提供することが期待されています。さらに、3Dプリンティングの応用は今後も拡大し続ける可能性があります。

より環境に優しい航空機への焦点は、3Dプリンティングが提供する可能性から恩恵を受けるかもしれません。一部の技術的解決策は、従来の機械加工プロセスでは製造が非常に困難であり、これらの解決策の採用を制限しています。3Dプリンティングはこれらの問題を解決し、新しいソリューションの普及に寄与する可能性があります。さらに、アーバンエアモビリティのような新興技術は、3Dプリンティングの初期の主要な採用者の一つになる可能性があります。3Dプリンティング技術は、これらの技術が商業化段階に入るときに成熟すると予想されています。このような要因は、市場の成長に有利な機会を提供します。

ヨーロッパは市場をリードし、予測期間中に24.4%のCAGRで成長すると推定されています。英国は、航空宇宙セクター向けの先端材料の研究開発のハブであり、多くの航空宇宙企業が存在するため、先進的な複合材料の安定した需要が生じています。このため、主要なグローバル市場プレイヤーの地域子会社は、有機的および無機的な成長を促進することによってその能力を強化しています。この点で、2021年2月にレイセオン・テクノロジーズ・コーポレーションの一部であるコリンズ・エアロスペースが、バンベリー施設のために新しい多軸複合材料ブレイダーに投資することを発表しました。同社はまた、システムの簡素化、重量削減、コスト競争力に焦点を当てて、次世代の連続繊維強化コンポーネントの製造をサポートするために、コンポジット・インテグレーション、クロンプトン・モールディングス、ビトレッツの3社と提携しました。このような開発は、予測期間中の英国市場にプラスの見通しをもたらすと予想されています。

北米は第二位の地域であり、2030年までに予想される値が4,530百万米ドルに達し、25.2%のCAGRを記録すると予想されています。ボーイング、ロッキード・マーティン、NASAなどの主要な産業プレイヤーと消費者が3Dプリンティング技術を採用しており、市場需要を高めています。ボーイングは、特に衛星分野での3Dプリンティングの分野で長い歴史を持ち、2019年には初の3Dプリントアンテナを製造しました。新興企業のレラティビティ・スペースも、”Terran 1″という初の完全3Dプリントロケットを製造することで市場を押し上げています。その最新バージョンである”Terran R”も3Dプリントされ、再利用可能です。ロッキード・マーティンとレラティビティ・スペースは、2023年のNASAミッションでの専門的なロケット建設を計画して提携しています。このような技術的進歩への産業プレイヤーのインフラ投資と地域当局による支援が、米国が今後数年間で最高の市場シェアを獲得するための重要な役割を果たしています。

例えば、2021年9月に、ナノ・マイクロ衛星開発企業のテラン・オービタルが、フロリダ州最大の商業用宇宙船施設の一つに3億米ドルの投資を発表しました。この施設は66万平方フィートの敷地に広がっており、さまざまな3Dプリンティング技術を活用して、年間数千の宇宙部品を製造することが可能です。このような開発が、米国市場を牽引しています。

アジア太平洋地域は第三位の地域です。中国政府は、航空技術と3Dプリンティングの開発を、”中国製造2025″ビジョンの下での国の産業成長の主要な推進要因の一つとして特定しています。急速に成長する市場機会は、プレイヤーが戦略的提携を結び、中国での生産能力を拡大することを促しています。この点で、2021年8月にカネカ・アエロスペースLLCは、カネカ・アメリカズ・ホールディング・インクの完全子会社であり、上海華正複合材料有限公司と提携して、中国での複合材料市場の成長における足跡を拡大することを発表しました。カネカ・アエロスペースは、多様なニーズに対応する高性能複合材料を製造しています。このような開発は、予測期間中の中国市場にプラスの見通しをもたらす可能性があります。

航空機セグメントは、最大の市場シェアを占めており、予測期間中に29.7%のCAGRで成長すると推定されています。ボーイングやエアバスなどの企業は、2040年までに43,500機の新しい航空機が必要であり、世界の航空機フリートが50,000機以上の運用航空機の需要を超えると述べ、民間航空市場の攻撃的な成長を予測しています。革新的な3Dプリンティング技術は、製造の運用効率を自動化および向上させることで、時間と費用を節約し、技術統合の欠如による生産能力の遅れが増加するバックログを引き起こすため、業界プレイヤーに使用されることを強います。

無人航空機(UAV)セグメントは、第二位です。UAVマーケティングは、軍事、公共、民間セクターでの多様な用途の範囲により人気が高まっています。軍事用途向けに特別に開発されたUAVは、商業および娯楽目的でも広く使用されています。防衛分野では、大規模で複雑なUAVがより大きな市場シェアを占めており、軽量のUAVが商業市場を支配しています。複雑な内部組み立てと限られた内部および外部スペースが、セグメント内での3Dプリンティング技術の需要を生み出しています。

特殊金属セグメントは、最大の市場シェアを占めており、予測期間中に24.4%のCAGRで成長すると推定されています。このセグメントには、チタン、金、銀、プラチナ、パラジウムなどのさまざまな材料が含まれています。特殊金属は主にジェット機や宇宙船の構造部品に使用されており、設計と製造の自由を探求する企業にとって重要です。製造能力を増やすための努力が続いています。

Report Coverage & Structure

航空宇宙および防衛における3Dプリンティング市場レポートの構成概要

このレポートは、航空宇宙および防衛における3Dプリンティング市場の包括的な分析を提供するために、いくつかのセクションに分かれています。

1. イントロダクション

- レポートの冒頭では、調査の目的、範囲、セグメンテーション、使用した通貨と価格について述べています。

- 調査手法についても詳細に説明され、データ収集に使用された二次データと一次データの情報源が記載されています。

2. 市場機会評価

- 新興地域や国、企業、アプリケーションの分析を行い、市場の可能性を評価します。

3. 市場動向

- 市場の推進要因、警告要因、最新のマクロ経済指標、地政学的影響、および技術要因についての詳細な分析が含まれています。

4. 市場評価

- ポーターの5つの力分析やバリューチェーン分析を通じて市場を評価します。

5. 規制フレームワーク

- 地域別(北米、ヨーロッパ、APAC、中東およびアフリカ、LATAM)の規制環境を評価します。

6. ESGトレンド

- ESG(環境、社会、ガバナンス)に関連する最新のトレンドを紹介します。

7. 世界の航空宇宙および防衛における3Dプリンティング市場規模分析

- アプリケーション(航空機、無人航空機、宇宙船)および材料(合金、特殊金属)別に市場を紹介し、それぞれの価値について分析します。

8. 地域別市場分析

- 北米、ヨーロッパ、APAC、中東およびアフリカ、LATAMそれぞれの市場について、アプリケーションと材料別に詳細な分析を行います。

- 主要国(米国、カナダ、英国、ドイツ、フランス、中国、日本、インド、UAE、ブラジルなど)についても言及しています。

9. 競争環境

- 市場シェア、M&A、およびコラボレーションの分析を通じて、競争環境を評価します。

10. 市場プレイヤー評価

- 主要企業(Aerojet Rocketdyne Holdings Inc、MTU Aero Engines AG、Moog Inc.、Safran SAなど)の概要、ビジネス情報、収益、SWOT分析、最近の動向について詳しく分析します。

11. 調査方法論

- 調査データの収集方法、データの二次および一次ソース、業界からの主要なインサイト、ならびに市場規模推定の方法論について説明します。

このレポートは、航空宇宙および防衛における3Dプリンティング市場の動向を理解し、戦略的な意思決定をサポートするための重要な情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙および防衛における3Dプリンティングは、近年大きな注目を集めている技術です。この技術は、3次元のデジタルモデルを基にして素材を層ごとに積み重ねることで、実物の物体を作り出すプロセスを指します。航空宇宙分野では、非常に複雑で高精度な部品が要求されるため、3Dプリンティングはそのニーズを満たすための革新的な手段として活用されています。防衛分野でも、軽量で強度のある部品を迅速に製造する必要があるため、この技術が重要な役割を果たしています。

3Dプリンティングにはいくつかの種類があります。最も一般的なものに、熱溶解積層法(FDM)、光造形法(SLA)、選択的レーザー焼結法(SLS)などがあります。FDMは、フィラメント状のプラスチックを溶かして積層する方法で、比較的安価で扱いやすいのが特徴です。SLAは、液体樹脂をレーザーで硬化させる方法で、高精度な仕上がりが求められる場合に適しています。SLSは、粉末素材をレーザーで焼結して成形する方法で、金属やナイロンなどの多様な素材に対応しています。

航空宇宙および防衛分野での3Dプリンティングの利用例としては、エンジン部品、機体構造、ドローンの部品などが挙げられます。これらの部品は、従来の製造方法では製造が困難であったり、製造コストが高かったりする場合が多いですが、3Dプリンティングを用いることで、設計の自由度が大幅に増し、製造コストも削減されることがあります。また、軽量化が求められる航空機部品において、3Dプリンティングは材料の使用量を最適化することで、飛行効率を向上させることが可能です。

関連する技術としては、コンピュータ支援設計(CAD)やコンピュータ支援製造(CAM)があります。これらの技術は、3Dプリンティングプロセスの前段階で使用されることが多く、デジタルモデルの設計やシミュレーションに役立ちます。さらに、3Dスキャニング技術も重要であり、既存の部品をデジタル化する際に利用されます。

総じて、航空宇宙および防衛における3Dプリンティングは、製造の効率化、コスト削減、設計の柔軟性向上に貢献しています。この技術は今後も進化を続け、より多くの応用が期待されます。