3Dプリンター材料・サービス市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

3Dプリンティング材料・サービス市場は、オファリング(材料など)、テクノロジー(FDM / FFF、SLS / SLA / DLP、DMLS / EBM / L-PBFなど)、形態(材料)(フィラメント、パウダーなど)、アプリケーション(プロトタイピング、機能部品など)、エンドユーザー(航空宇宙・防衛、自動車・Eモビリティなど)、および地域でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

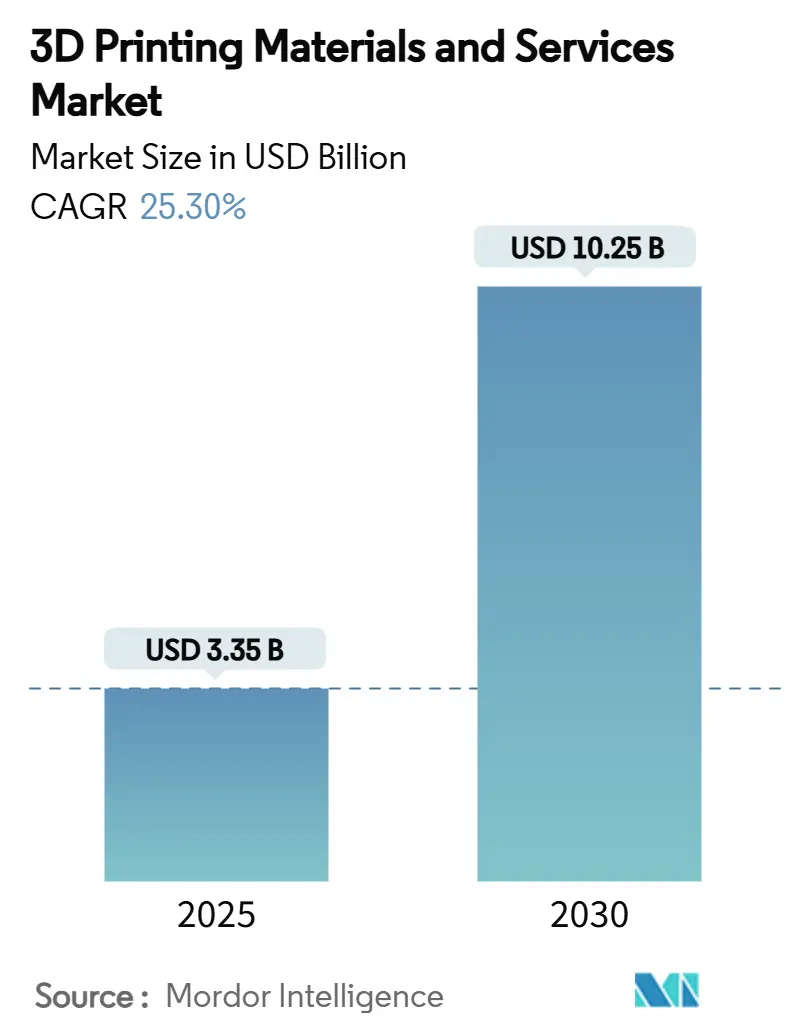

3Dプリンティング材料およびサービス市場は、急速な成長を遂げており、2025年には33.5億米ドルと推定され、2030年には102.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は25.30%と見込まれています。この成長は、ラピッドプロトタイピングから、航空宇宙、ヘルスケア、e-モビリティといった分野における認証済みの生産グレード用途への着実な移行を反映しています。

市場の需要は、中小企業が大資本投資を回避できる「サービスとしての印刷(Print-as-a-Service)」のサブスクリプションモデルによって増幅されています。また、航空機にとって極めて重要な部品における金属積層造形(AM)の規制承認も、市場拡大の大きな要因です。ハイブリッド押出成形、生体適合性ポリマー、リサイクル可能なフィラメントといった材料の多様化が進む一方で、コスト削減圧力はメーカーを分散型オンデマンド生産へと向かわせています。北米の防衛資金、EUグリーンディールによるインセンティブ、アジア太平洋地域のデジタル製造推進といった地域的な支援も、市場の勢いを後押ししています。

提供形態別に見ると、サービスが2024年に58%の収益シェアを占め、2030年まで14%のCAGRで最も速い成長を示すと予測されています。これは、企業が初期投資を抑えつつ、専門知識や最新技術にアクセスできるためです。一方、ハードウェア部門も堅調な成長を続けており、特に産業用3Dプリンターの需要が高まっています。材料部門は、新しい高性能ポリマーや金属合金の開発により、市場の多様化を促進しています。

地域別に見ると、北米は技術革新と防衛・航空宇宙産業からの強力な需要に牽引され、市場をリードすると予想されています。欧州は、自動車および医療分野での採用拡大と、EUグリーンディールなどの環境規制によるインセンティブが成長を後押ししています。アジア太平洋地域は、製造業のデジタル化推進と政府の支援策により、最も急速な成長を遂げる地域の一つとなるでしょう。特に中国とインドは、国内製造能力の強化と研究開発への投資により、大きな市場機会を提供しています。

主要な市場プレーヤーは、技術革新、戦略的提携、M&Aを通じて競争力を維持しています。彼らは、より高速で高精度なプリンター、幅広い材料、そしてエンドツーエンドのソリューションを提供することで、顧客の多様なニーズに応えようとしています。また、サプライチェーンのレジリエンスを高め、持続可能性への取り組みを強化することも、今後の市場における重要な差別化要因となるでしょう。

本レポートは、世界の3Dプリンティング材料およびサービス市場について、その定義、調査範囲、方法論、市場概況、規模と成長予測、競争環境、機会と展望を詳細に分析しています。

市場は、2025年には33.5億米ドルの規模に達し、2030年までには102.5億米ドルに成長すると予測されています。特にサービス部門は、Print-as-a-Serviceモデルが初期設備投資コストを削減するため、年平均成長率(CAGR)14%で最も速い成長を遂げると見込まれています。

市場の主な推進要因としては、航空宇宙分野における耐空性認証部品への金属AM(積層造形)の急速な採用が挙げられます。また、米国および欧州ではコスト削減圧力が高まり、オンデマンド製造サービスが活発化しています。アジア地域では、生体適合性ポリマーがポイントオブケア医療プリンティングの可能性を広げています。さらに、ハイブリッド材料押出成形技術は、軽量なe-モビリティ部品の製造を可能にしています。

一方で、市場の成長を阻害する要因も存在します。高純度金属粉末の価格変動は、製造コストに大きな影響を与えます。また、重要部品におけるAMの認証基準が限定的であることも課題です。中小企業にとっては、高純度金属粉末の価格変動と後処理のエネルギー集約性により、総所有コスト(TCO)が高くなることが、AMの普及を妨げる要因となっています。

技術面では、MJF(Multi Jet Fusion)やバインダージェッティングが、高いスループットとほぼ等方性の特性を提供し、自動車や消費財分野での連続生産を支援することで市場シェアを拡大しています。市場は、提供物(プラスチック、金属、セラミックス、複合材料などの材料、およびラピッドプロトタイピング、ツーリング・治具、生産、設計・エンジニアリングなどのサービス)、FDM/FFF、SLS/SLA/DLP、DMLS/EBM/L-PBFといった技術、フィラメント、粉末、液体/樹脂といった材料形態、プロトタイピング、機能部品、ツーリング・金型、歯科・整形外科用インプラントといった用途、そして航空宇宙・防衛、自動車・e-モビリティ、ヘルスケア・ライフサイエンス、産業機械、消費財・エレクトロニクス、建設・建築といったエンドユーザー産業別に詳細に分析されています。特にヘルスケア分野では、生体適合性ポリマーを用いた患者固有のインプラントや解剖学的モデルの印刷により、手術室での時間を最大30%削減できると報告されています。

地理的範囲は、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、その他)、アジア太平洋(中国、日本、韓国、その他)、南米(ブラジル、その他)、中東・アフリカ(GCC、南アフリカ、その他)を網羅しています。

競争環境の分析では、市場集中度、戦略的動向、資金調達、市場シェア分析に加え、3D Systems Corp.、Stratasys Ltd.、EOS GmbH、GE Additive、HP Inc.など多数の主要企業のプロファイルが提供されています。レポートはまた、市場機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙分野における耐空性認証部品への金属AMの急速な採用

- 4.2.2 米国およびEUにおけるオンデマンド製造サービスを促進するコスト削減圧力

- 4.2.3 アジアにおけるポイントオブケア医療印刷を可能にする生体適合性ポリマー

- 4.2.4 軽量e-モビリティ部品を可能にするハイブリッド材料押出成形

-

4.3 市場の阻害要因

- 4.3.1 高純度金属粉末価格の変動性

- 4.3.2 重要部品におけるAMの限定的な認定基準

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 COVID-19と地政学的経済影響評価

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 材料

- 5.1.1.1 プラスチック (PLA, ABS/ASA, PETG, 光硬化性樹脂)

- 5.1.1.2 金属 (Ti-6Al-4V, インコネル, AlSi10Mg, SS 316L)

- 5.1.1.3 セラミックス (アルミナ, ジルコニア, 窒化ケイ素)

- 5.1.1.4 複合材料その他 (炭素繊維, バイオポリマー)

- 5.1.2 サービス

- 5.1.2.1 ラピッドプロトタイピング

- 5.1.2.2 工具・治具

- 5.1.2.3 生産 / ブリッジマニュファクチャリング

- 5.1.2.4 設計・エンジニアリングサービス

-

5.2 技術別

- 5.2.1 FDM / FFF

- 5.2.2 SLS / SLA / DLP

- 5.2.3 MJFおよびバインダージェッティング

- 5.2.4 DMLS / EBM / L-PBF

- 5.2.5 その他の新興技術 (LCD, CLIP, WAAM)

-

5.3 形態別 (材料)

- 5.3.1 フィラメント

- 5.3.2 粉末

- 5.3.3 液体 / 樹脂

-

5.4 用途別

- 5.4.1 プロトタイピング

- 5.4.2 機能部品

- 5.4.3 工具・金型

- 5.4.4 歯科・整形外科用インプラント

-

5.5 エンドユーザー別

- 5.5.1 航空宇宙・防衛

- 5.5.2 自動車・eモビリティ

- 5.5.3 ヘルスケア・ライフサイエンス

- 5.5.4 産業機械

- 5.5.5 消費財・エレクトロニクス

- 5.5.6 建設・建築

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 英国

- 5.6.2.4 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向と資金調達

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3Dシステムズ社

- 6.4.2 ストラタシス社

- 6.4.3 EOS GmbH

- 6.4.4 ゼネラル・エレクトリック(GEアディティブ)

- 6.4.5 HP Inc.

- 6.4.6 SLMソリューションズ・グループAG

- 6.4.7 デスクトップ・メタル Inc.

- 6.4.8 マテリアライズ NV

- 6.4.9 アルケマSA

- 6.4.10 BASFフォワードAM

- 6.4.11 エボニック・インダストリーズAG

- 6.4.12 ホーガナスAB

- 6.4.13 サンドビックAB

- 6.4.14 ロイヤルDSM(コベストロ)

- 6.4.15 マークフォージド・ホールディング社

- 6.4.16 プロトラブズ Inc.

- 6.4.17 ボクセルジェットAG

- 6.4.18 ExOne(デスクトップ・メタル)

- 6.4.19 カーボン Inc.

- 6.4.20 アルティメーカー B.V.

- 6.4.21 カーペンター・テクノロジー社

- 6.4.22 レニショーplc

- 6.4.23 ゾメトリー Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dプリンター材料・サービスは、現代の製造業やものづくりにおいて革新的な役割を果たす重要な要素です。このキーワードは、立体物を造形するための素材と、その造形プロセスを支援する多様な事業活動の総称を指します。

まず、3Dプリンター材料とは、3Dプリンターを用いてデジタルデータから物理的な三次元オブジェクトを構築するために使用されるあらゆる素材を指します。これには、プラスチック、金属、セラミックス、複合材料、さらには食品や生体材料まで、非常に多岐にわたる種類が含まれます。それぞれの材料は、強度、柔軟性、耐熱性、生体適合性、表面仕上げといった独自の特性を持ち、用途に応じて最適なものが選択されます。

次に、3Dプリンターサービスとは、3Dプリンターの導入や運用が困難な企業や個人に対し、造形受託、設計支援、後処理、コンサルティング、メンテナンスなど、3Dプリンティングに関する専門的なサポートを提供する事業を指します。これにより、高価な設備投資や専門知識がなくても、3Dプリンティングの恩恵を受けることが可能になります。

材料の種類は、主にその化学的性質とプリンティング方式によって分類されます。プラスチック系材料は最も普及しており、熱溶解積層方式(FDM)で用いられるPLA、ABS、PETGなどのフィラメントや、光造形方式(SLA/DLP)で用いられる液状レジン、粉末焼結積層造形方式(SLS)で用いられるナイロン(PA11/PA12)粉末などがあります。これらは、試作品、治工具、最終製品の一部などに広く利用されています。金属系材料は、選択的レーザー溶融方式(SLM)や電子ビーム溶融方式(EBM)で用いられるチタン合金、アルミニウム合金、ステンレス鋼、ニッケル基合金などの金属粉末が主流です。高強度、軽量化、複雑な内部構造の実現が可能で、航空宇宙、医療、自動車産業で特に重宝されます。セラミックス系材料は、耐熱性や耐摩耗性、生体適合性に優れ、歯科医療や工業部品に利用されます。複合材料は、炭素繊維やガラス繊維をプラスチックに配合することで、強度や剛性を大幅に向上させたもので、高性能部品の製造に用いられます。その他にも、砂型鋳造用の砂、食品、バイオインクなど、特殊な用途に特化した材料も開発が進んでいます。

サービスの種類も多岐にわたります。最も一般的なのは造形受託サービスで、顧客から提供された3Dデータに基づき、最適な材料とプリンターを用いて造形し、納品します。これにより、企業は自社でプリンターを保有することなく、必要な時に必要な部品を調達できます。設計・データ作成支援サービスでは、2D図面からの3Dデータ化、既存データの修正、トポロジー最適化による軽量化や性能向上など、設計段階からサポートを提供します。造形後の研磨、塗装、熱処理、表面処理といった後処理サービスも重要で、最終製品の品質や機能性を高めます。また、3Dプリンターの導入を検討している企業向けには、目的設定から機種選定、運用ノウハウの提供までを行うコンサルティング・導入支援サービスがあります。プリンターの安定稼働を支えるメンテナンス・修理サービスや、操作方法や設計技術を習得するための教育・トレーニングサービスも提供されています。

3Dプリンター材料・サービスの用途は、産業界全体にわたります。製造業では、開発期間の短縮とコスト削減を実現する試作品開発、生産効率を高める治工具や金型の製作、さらには少量多品種生産や複雑形状部品の最終製品製造に活用されています。医療・ヘルスケア分野では、患者個々に合わせた医療モデルの作成(手術シミュレーション、教育)、人工関節や歯科インプラントなどのカスタムインプラント、義肢装具、医療機器部品の製造に不可欠です。自動車・航空宇宙産業では、軽量化による燃費向上や性能向上を目指した部品、複雑な内部構造を持つ部品、スペアパーツのオンデマンド製造に利用されています。建築・建設分野では、建築模型の製作や、デザイン性の高い構造部品、さらには大規模な建築物の直接造形も試みられています。教育・研究機関では、教材や研究用プロトタイプの作成、学生の創造性育成に貢献しています。コンシューマー製品分野では、カスタムアクセサリー、フィギュア、アート作品、パーソナルグッズなど、個人のニーズに応じた製品が生まれています。

関連技術としては、まず3D CAD/CAMソフトウェアが挙げられます。これは、3Dモデルの設計、モデリング、シミュレーションを行うための基盤技術です。次に、スライサーソフトウェアは、3Dモデルをスライスし、プリンターが理解できるGコードに変換する役割を担います。3Dスキャナーは、実物をデジタルデータ化することで、リバースエンジニアリングや品質検査に活用されます。造形後の品質を高める後処理技術も重要で、熱処理、表面研磨、塗装、化学処理などが含まれます。そして、FDM、SLA/DLP、SLS、SLM/EBM、Binder Jetting、Material Jettingなど、多様な3Dプリンティング方式それぞれが、特定の材料と用途に特化した技術として発展しています。

市場背景を見ると、3Dプリンター材料・サービス市場は急速な成長を続けています。この成長の背景には、プリンター性能の向上、材料の多様化と低コスト化といった技術革新があります。また、デジタルトランスフォーメーション(DX)の推進、サプライチェーンの強靭化への関心、少量多品種生産やカスタムメイド需要の増加も市場を牽引しています。環境負荷低減の観点からも、材料ロスを削減できる3Dプリンティングは注目されています。一方で、材料コストやプリンター導入コスト、造形速度や生産性、材料の物性安定性や品質管理、専門知識を持つ人材の不足、標準化や認証制度の整備といった課題も存在します。主要プレイヤーとしては、プリンターメーカー、材料メーカー、サービスプロバイダー、ソフトウェアベンダーなどが競争と協業を繰り広げています。

将来展望としては、3Dプリンター材料・サービスはさらなる進化を遂げると予測されます。技術面では、高速化、大型化、高精度化が進み、多材料・複合材料への対応能力も向上するでしょう。AIやIoTとの連携により、スマートファクトリー化や自動化が加速し、生産効率が飛躍的に向上する可能性があります。バイオプリンティングによる臓器や組織の再生、エレクトロニクスプリンティングによる電子回路の直接造形といった分野も大きく発展するでしょう。用途面では、試作や治工具だけでなく、最終製品製造への本格的な移行が進み、オンデマンド生産や分散型製造がより一般的になります。パーソナライズ化やカスタムメイドが当たり前になり、宇宙開発や深海探査といった極限環境での活用も拡大するでしょう。市場は引き続き成長し、産業用途での導入が加速するとともに、サービス市場も多様化・専門化が進みます。サステナビリティへの貢献も重視され、リサイクル材料の活用や省エネルギー化が進むことで、環境に配慮した製造プロセスが確立されるでしょう。社会全体への影響としては、製造業のあり方を根本から変革し、新たなビジネスモデルを創出する可能性を秘めています。サプライチェーンの再構築や、個人がものづくりに参画する機会の拡大など、多方面にわたる変革が期待されています。