3Dプリンティング材料市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

3Dプリンティング材料市場レポートは、材料タイプ(プラスチック、金属、セラミックス、その他の材料)、形態(粉末、フィラメント、液体/樹脂)、エンドユーザー産業(航空宇宙・防衛、自動車、医療、家庭用電化製品、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州など)別に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング材料市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、3Dプリンティング材料市場について、材料タイプ(プラスチック、金属、セラミックス、その他)、形態(粉末、フィラメント、液体/樹脂)、最終用途産業(航空宇宙・防衛、自動車、医療、家電、その他)、および地域(アジア太平洋、北米、欧州など)別にセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

# 市場規模と成長率

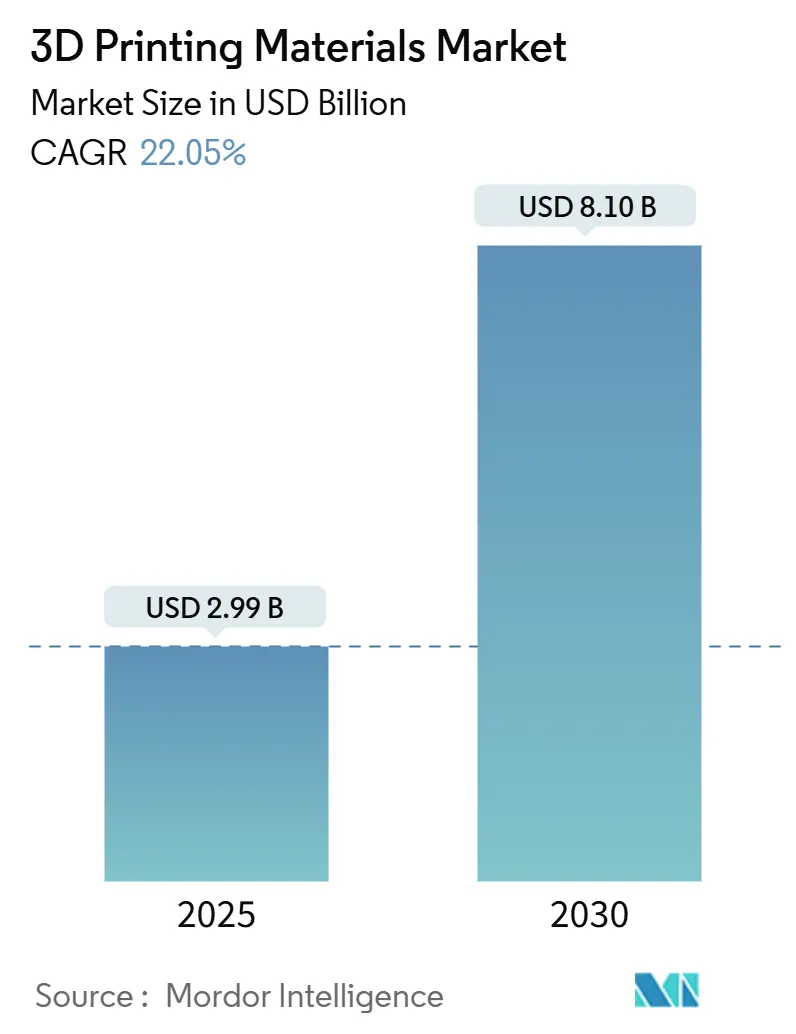

3Dプリンティング材料市場は、2025年には29.9億米ドルに達し、2030年には81.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は22.05%と見込まれています。この拡大は、アディティブマニュファクチャリングが試作段階から、航空宇宙、自動車、ヘルスケアのサプライチェーンにおける検証済みの生産ツールへと移行していることを反映しています。

# 主要な市場動向と洞察

市場の牽引要因:

1. 航空宇宙および医療分野における金属粉末の本格的な使用の急増(CAGRへの影響:+4.2%)

航空宇宙OEMは、飛行に不可欠な部品(特に高強度・耐食性のTi-6Al-4V)にチタン、ニッケル、アルミニウム合金を認定し、試作段階を超えて本格的な生産に移行しています。医療機器メーカーも同様に、生体適合性のあるチタンやコバルトクロム粉末を頭蓋骨プレート、脊椎ケージ、人工関節などに使用し、従来の切削加工では不可能な内部格子構造を実現しています。ハネウェルが2025年に6K Additiveのニッケル718を認定した事例は、リサイクル原料が厳しいタービンエンジン要件を満たしつつ、原材料の廃棄物を削減できることを示しています。2年にも及ぶ長期の認定プロセスは高い参入障壁となり、既存の粉末サプライヤーを価格競争から保護し、市場の統合を強化しています。

2. 高性能ポリマーの急速な進歩(CAGRへの影響:+3.8%)

PEEK(ポリエーテルエーテルケトン)、PEKK(ポリエーテルケトンケトン)、炭素繊維強化ブレンドが、衛星ブラケット、整形外科用外傷プレート、石油・ガス流量制限器などでアルミニウムの代替として採用されています。Stratasysは2025年にVICTREX AM 200を発表し、150℃の動作温度で数百個の部品を一度に製造し、寸法精度を維持することを可能にしました。デュアルノズル式の熱溶解積層システムは、連続炭素繊維を埋め込むことで面内熱伝導率を4.54 W/(m·K)に向上させ、ヒートシンクやEMIシールドへの応用を拡大しています。これらの進歩により、生産リードタイムが36時間未満に短縮され、後加工が50%削減され、ポリマーの継続的な需要を刺激しています。

3. 自動車用途からの需要の急増(CAGRへの影響:+3.5%)

自動車工場では、治具、固定具、少量生産のサービス部品にアディティブマニュファクチャリングが採用されており、組み立て工具の重量を最大72%削減し、既存の生産ラインでのダウンタイムを大幅に短縮しています。BMW、フォルクスワーゲン、フォードはそれぞれ2025年に電気自動車(EV)の発売を支援するため、社内のアディティブ製造能力を拡大しました。EVのアーキテクチャでは、複数のプレス部品を一体成形された部品に統合する軽量の冷却マニホールドや複雑なバッテリーマウントが重視され、部品表(BOM)コストを二桁削減しています。この分野の24.87%というCAGRは、アディティブワークフローが設計の自由度、在庫削減、ラストマイルのパーソナライゼーションを可能にし、3Dプリンティング材料産業に対する自動車産業の牽引力を強化していることを示しています。

4. バイオベース/生分解性原料の採用増加(CAGRへの影響:+2.1%)

欧州の使い捨てプラスチックに関する指令は、OEMをポリ乳酸(PLA)やバイオポリマーブレンドへと向かわせています。リサイクルPET粉末やデンプンベースのペーストは、廃棄物を高付加価値製造に転用し、ポリマーアディティブワークフローで一般的な30%のスクラップ率に対処しています。プリンターメーカーは現在、閉ループの粉末処理を統合し、ポリアミドのリサイクル率を95%以上に高めることで、原材料コストへの露出を削減し、持続可能性の信頼性を向上させています。これは、3Dプリンティング材料の購入基準としてますます重要になっています。

市場の抑制要因:

1. 高額な設備および材料コスト(CAGRへの影響:-3.7%)

産業用金属プリンターは10万米ドルから100万米ドルの範囲で、特殊な粉末やフィラメントは部品総コストの30~40%を占めるため、中小規模メーカーへの普及が制限されています。ニッケルやレアアースの価格変動は、サービスビューローにとって予算リスクを増大させます。大規模なインテグレーターは、複数年間の原料契約を結び、社内リサイクルを開発することでこれに対抗していますが、資本集約度は3Dプリンティング材料の広範な採用を妨げる要因となっています。

2. 航空宇宙および医療グレードの厳格な認証(CAGRへの影響:-2.4%)

航空宇宙部品は、耐空性承認までに通常24ヶ月もの材料・プロセス・特性試験(破壊試験片、CTスキャン、飛行試験など)を受けます。FDAの積層造形インプラントに関するガイダンスは、USP Class VIおよびISO 10993プロトコルに基づく完全なトレーサビリティと生体適合性の証拠を義務付けています。3D Systemsが2025年に初のFDA承認PEEK頭蓋骨インプラントを確保したことは、承認プロセスを乗り切るために必要な投資と専門知識を示しています。これらの規制上の義務は既存のサプライヤーに有利に働き、新しい原料の3Dプリンティング材料市場への参入を遅らせる可能性があります。

# セグメント分析

* 材料タイプ別:

* プラスチックは2024年に3Dプリンティング材料市場の47.25%を占め、コスト優位性と消費者向けおよび産業用プリンターとの互換性を反映しています。ABSやPLAなどの汎用グレードから、滅菌や高温サービスに耐えるエンジニアリングポリマーまでをカバーします。色再現性、難燃性、機械的性能の継続的な改善が、デスクトップユーザーと産業ユーザーの需要を維持しています。

* 金属は、より小規模な基盤ながら、2030年までに23.24%のCAGRで最も速い成長を遂げると予測されています。認定されたチタン、アルミニウム、ニッケル超合金粉末は、重量が重要な航空機エンジンブラケット、整形外科用インプラント、レーシングカーのブレーキキャリパーなどに使用されます。

* セラミックスやワックスは、インベストメント鋳造シェルや高温電子機器などの特殊なニッチ市場を占めています。

* 形態別:

* フィラメントは2024年に3Dプリンティング材料市場の収益シェアの68.42%を占め、愛好家、教育機関、エンジニアリングオフィスでの採用を背景に、23.51%のCAGRで成長すると予測されています。手軽なスプール経済性と熱溶解積層法(FFF)の普及が、頻繁なリピート購入を促進しています。

* 粉末は、狭い粒度分布が表面仕上げと機械的完全性を保証する金属およびポリマーのレーザー焼結用途に不可欠です。

* 液体/樹脂セグメントは、歯科モデル、マイクロ流体チップ、インベストメント鋳造パターンなどを対象とした光造形(SLA)およびデジタル光処理(DLP)プラットフォームをサポートしています。低残留モノマーと改善されたUV安定性を持つ光硬化性レシピは、特に歯科医院でのワークフローで2025年に大幅な採用を促進しました。樹脂の販売量はフィラメントや粉末に劣りますが、1キログラムあたりの価格が高いため、全体の3Dプリンティング材料市場規模に健全な収益貢献をしています。

* 最終用途産業別:

* 航空宇宙・防衛は2024年に3Dプリンティング材料市場の36.28%を占め、OEMやティア1サプライヤーが機体ブラケット、ダクト、軽量キャビン内装に粉末金属を検証しています。正式な認定プログラムは、一貫したリピート量と粉末生産者にとって高い利益率を支えています。

* 自動車セグメントは、電動化とパーソナライズされた内装の普及により、2030年までに24.87%のCAGRで最も速い成長を遂げ、航空宇宙の歴史的な勢いを追い抜くと予測されています。量産型EVは、高強度ポリマーやアルミニウムでプリントされた統合型冷却プレート、バッテリーハウジング、ワイヤーハーネスサポートから恩恵を受けています。

* 家電製品やエネルギー機械も、3Dプリンティング材料市場全体で材料性能の範囲が広がるにつれて、将来の収益の追加的な経路を提供します。

# 地域分析

* 北米は2024年に3Dプリンティング材料市場の39.46%を占め、強力な航空宇宙サプライチェーン、外科医主導のインプラント革新、America Makesコンソーシアムなどの連邦資金提供チャネルに支えられ、リーダーシップを維持しました。材料ベンダーは、ティア1航空機メーカーや医療機器クラスターとの近接性を活用し、用途に特化した粉末やポリマーを共同開発しています。

* アジア太平洋は26.25%のCAGRで最も高い成長を遂げ、2030年まで成長の原動力であり続けると予測されています。中国はエントリーレベルのプリンター輸出を支配しており、バイオベースポリマーにコスト優位性をもたらしています。

* 欧州は、強力な研究開発能力と世界で最も厳格な環境規制の一部を両立させています。EUの循環経済指令は、リサイクル原料の採用を奨励しており、バイオ由来のPLAやPA11の量産加速を後押ししています。

# 競争環境

3Dプリンティング材料市場は中程度の断片化を示しています。BASF、Evonik、Arkemaなどの化学大手は、広範なポリマーポートフォリオとグローバルな物流ネットワークを活用し、プリンターOEMとの複数年供給契約を確保しています。Stratasysや3D Systemsなどの機器ベンダーは、垂直統合を追求し、独自の粉末やフィラメントをプロセスパラメータデータベースとバンドルすることで、継続的な消耗品販売を確保しています。主要なプレーヤーには、3D Systems, Inc.、EOS GmbH、Stratasys、General Electric Company、Materialiseなどが挙げられます。

# 最近の業界動向

* 2025年4月: HP Development Company, L.P.は、Evonikと共同開発したMulti Jet Fusionシステム向けのハロゲンフリー難燃性ポリマー粉末「HP 3D HR PA 12 FR」の商業販売を発表しました。

* 2024年2月: Evonik Industries AGは、DLP 3Dプリンター向けに設計された、硬化時に難燃性で機械的耐久性のある新しい光重合樹脂「INFINAM FR 4100L」を発売しました。

この市場は、技術革新と多様な産業での採用拡大により、今後も力強い成長が期待されます。

本レポートは、3Dプリンティング材料市場に関する詳細な分析を提供しています。市場は、FDM/FFF、SLS、DMLS、SLA、バインダージェッティングなどの積層造形装置向けに特別に製造された、バージンポリマー、金属、セラミックス、および新興の複合材料やバイオベースの原料の年間価値として定義されています。後処理に使用される材料、再生品、中古粉末、リサイクルされたスプール、社内実験バッチは対象外です。

この市場は、2025年に29.9億米ドルと評価され、2030年までに81.0億米ドルに達すると予測されており、堅調な成長が見込まれます。特に金属粉末は、2030年まで年平均成長率(CAGR)23.24%で最も急速に成長する材料タイプであり、ポリマーやセラミックスを上回るとされています。地域別では、アジア太平洋地域が政府の奨励策、大規模なPLA生産能力、航空宇宙分野での提携拡大により、CAGR 26.25%で最も速い成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、航空宇宙および医療分野での連続生産における金属粉末の使用急増、高性能ポリマーの急速な進歩、自動車用途からの需要増加、ヘルスケアおよび消費財におけるマスカスタマイゼーションの勢い、そしてバイオベース/生分解性原料の採用拡大が挙げられます。

一方で、市場の成長を抑制する要因としては、高額な設備および材料コスト、航空宇宙および医療グレードに対する厳格な認証要件、利用可能な材料タイプの限定性が指摘されています。特に、産業用プリンターの高額な設備投資と原料価格の変動は、潜在的なCAGRを約3.7%減少させると推定されています。持続可能性への取り組みとして、サプライヤーはバイオベースポリマー、リサイクル粉末、クローズドループの粉末処理を導入し、廃棄物の削減とEUの循環経済規制への準拠を進めています。

市場は、材料タイプ別(プラスチック(ABS、PLA、ナイロン、ポリアミド、ポリカーボネート、その他)、金属、セラミックス、その他(ガス、ワックス))、形態別(粉末、フィラメント、液体/樹脂)、最終用途産業別(航空宇宙・防衛、自動車、医療、家電、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化され、分析されています。

競争環境では、3D Systems、Arkema、BASF、EOS GmbH、General Electric Company、HP Development Company, L.P.、Stratasysなど、多数の主要企業が市場シェア、戦略的動向、製品・サービス、最近の動向に基づいてプロファイルされています。将来的な機会としては、グラフェンのような新素材の導入による新たな用途の開拓や、家庭用プリンティングにおける3Dプリンティング技術の採用が挙げられます。

本調査は、一次調査(フィラメント配合業者、金属粉末アトマイザー、航空宇宙材料エンジニア、AMサービスビューローへのインタビュー)と二次調査(国連貿易統計、各国統計、規制参照、業界ホワイトペーパー、特許抄録、企業開示情報、査読付きジャーナルなど)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、主要変数を考慮した多変量回帰分析を用いて行われ、データの検証と更新サイクルも確立されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙および医療の連続生産における金属粉末使用の急増

- 4.2.2 高性能ポリマーの急速な進歩

- 4.2.3 自動車用途からの需要の急増

- 4.2.4 ヘルスケアおよび消費財におけるマスカスタマイゼーションの勢い

- 4.2.5 バイオベース/生分解性原料の採用の増加

- 4.3 市場の阻害要因

- 4.3.1 高い設備費と材料費

- 4.3.2 航空宇宙および医療グレードに対する厳格な認証

- 4.3.3 限られた種類の材料の入手可能性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 アクリロニトリルブタジエンスチレン (ABS)

- 5.1.1.2 ポリ乳酸 (PLA)

- 5.1.1.3 ナイロン

- 5.1.1.4 ポリアミド

- 5.1.1.5 ポリカーボネート

- 5.1.1.6 その他のプラスチック(複合材料、生分解性ポリマーなど)

- 5.1.2 金属

- 5.1.3 セラミックス

- 5.1.4 その他の材料(ガス、ワックス)

- 5.2 形態別

- 5.2.1 粉末

- 5.2.2 フィラメント

- 5.2.3 液体/樹脂

- 5.3 エンドユーザー産業別

- 5.3.1 航空宇宙および防衛

- 5.3.2 自動車

- 5.3.3 医療

- 5.3.4 家庭用電化製品

- 5.3.5 その他(エネルギー・電力、産業機械など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 韓国

- 5.4.1.4 インド

- 5.4.1.5 シンガポール

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3D Systems, Inc.

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 CRP TECHNOLOGY S.r.l.

- 6.4.5 Custom Resin Solutions

- 6.4.6 EnvisionTEC US LLC

- 6.4.7 EOS GmbH

- 6.4.8 Evonik Industries AG

- 6.4.9 General Electric Company

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 Höganäs AB

- 6.4.12 HP Development Company, L.P.

- 6.4.13 Materialise

- 6.4.14 Renishaw plc

- 6.4.15 Sandvik AB

- 6.4.16 Solvay

- 6.4.17 Stratasys

- 6.4.18 voxeljet AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング材料とは、3Dプリンターを用いて三次元の物体を積層造形するために使用される素材の総称でございます。従来の切削加工や射出成形といった製造方法とは異なり、デジタルデータに基づいて材料を一層ずつ積み重ねていくプロセスに特化した特性を持つことが求められます。最終的に造形される製品の機能性、耐久性、外観、そしてコストを大きく左右する極めて重要な要素であり、その種類は多岐にわたります。

3Dプリンティング材料は、主にその化学的性質や物理的特性によっていくつかの主要なカテゴリーに分類されます。まず、最も広く普及しているのがポリマー系材料です。これには、熱可塑性樹脂と熱硬化性樹脂が含まれます。熱可塑性樹脂は、加熱すると軟化し、冷却すると固化する性質を持ち、FDM(熱溶解積層法)で用いられるPLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PETG(ポリエチレンテレフタレートグリコール)、ナイロン、PC(ポリカーボネート)などのフィラメントや、SLS(選択的レーザー焼結法)で用いられるナイロン(PA11、PA12)の粉末が代表的です。これらは軽量で加工しやすく、比較的低コストであるため、試作品や機能部品、治具などに広く利用されています。一方、熱硬化性樹脂は、光や熱によって硬化すると再加熱しても軟化しない性質を持ち、SLA(光造形法)やDLP(デジタルライトプロセッシング)で用いられる液状レジンがこれに該当します。透明性や滑らかな表面仕上げが特徴で、精密なモデルや医療分野での応用が進んでいます。

次に、高強度や耐熱性が求められる用途で不可欠なのが金属系材料です。ステンレス鋼、アルミニウム合金、チタン合金、ニッケル基超合金、コバルトクロム合金などの金属粉末が主に使用されます。これらの材料は、SLM(選択的レーザー溶融法)やEBM(電子ビーム溶融法)といった粉末床溶融結合方式や、バインダージェット方式によって造形されます。金属3Dプリンティング材料は、従来の加工法では困難だった複雑な内部構造や軽量化された部品の製造を可能にし、航空宇宙、医療、自動車、エネルギー産業など、高い信頼性が求められる分野でその価値を発揮しています。

さらに、高硬度、耐熱性、耐摩耗性、電気絶縁性といった特性を持つセラミックス系材料も注目されています。アルミナ、ジルコニア、シリカなどのセラミックス粉末やスラリーが用いられ、光造形法やバインダージェット法、マテリアルジェッティング法などで造形された後、高温での焼結工程を経て最終的な製品となります。医療分野でのインプラントや歯科材料、電子部品、航空宇宙部品など、特殊な環境下での使用に適しています。

これらの単一材料に加え、複数の材料を組み合わせることで新たな特性を生み出す複合材料も進化を遂げています。例えば、炭素繊維やガラス繊維で強化されたポリマーは、軽量でありながら高い強度と剛性を両立させ、航空宇宙や自動車、スポーツ用品などの分野で採用が進んでいます。また、金属マトリックス複合材料なども研究開発が進められています。その他にも、砂、食品、バイオマテリアル(生体適合性材料)など、特定の用途に特化した多様な材料が開発されており、3Dプリンティングの応用範囲を広げています。

3Dプリンティング材料の用途は非常に広範にわたります。最も一般的なのは、製品開発における試作やプロトタイピングです。これにより、設計の検証や機能評価を迅速かつ低コストで行うことができ、開発期間の短縮に貢献します。また、生産現場では、特定の作業に合わせた治具や工具の製造にも利用され、生産効率の向上や作業者の負担軽減に役立っています。最終製品としての利用も急速に拡大しており、航空宇宙産業では、軽量化と複雑な内部構造を両立させた燃料ノズルやタービンブレードなどが製造されています。医療分野では、患者一人ひとりの骨格に合わせた人工関節や歯科インプラント、補聴器、手術ガイド、さらには生体モデルや義肢装具など、パーソナライズされた医療機器の製造に不可欠な技術となっています。自動車産業では、軽量化部品やカスタマイズ部品、さらには廃番になったスペアパーツのオンデマンド生産にも活用されています。コンシューマー製品においても、カスタムアクセサリーやデザイン性の高い製品、教育・研究分野での実験用モデルや教材など、その応用は多岐にわたります。

3Dプリンティング材料の進化は、関連する様々な技術と密接に結びついています。まず、FDM、SLA、SLS、SLM、EBM、バインダージェット、マテリアルジェッティングといった多様な3Dプリンティング方式そのものが、それぞれ特定の材料特性を最大限に引き出すように設計されています。材料開発においては、新規材料の合成や既存材料の改質、そして強度、耐熱性、耐薬品性などの物性評価技術が不可欠です。また、プリンティングプロセスとの適合性を評価する技術も重要です。設計・シミュレーション技術も欠かせません。CAD/CAMソフトウェアによる精密な設計に加え、トポロジー最適化や格子構造設計といった手法を用いることで、材料の特性を最大限に活かした軽量かつ高機能な部品を設計できます。さらに、造形シミュレーションによって、反りや応力集中などの問題を事前に予測し、最適な造形条件を導き出すことも可能です。造形後のサポート材除去、表面研磨、熱処理、化学処理、塗装といった後処理技術も、最終製品の品質向上や機能付与に大きく貢献しています。

3Dプリンティング材料の市場は、近年急速な拡大を続けています。産業用途での採用増加、技術革新によるコストダウン、そして材料性能の向上がその主要なドライバーとなっています。特に、カスタマイズやパーソナライゼーションへの需要の高まり、サプライチェーンの柔軟性向上、オンデマンド生産の実現、そして軽量化や複雑形状の実現による製品性能の向上は、市場成長を強く牽引しています。また、材料ロスを削減できるという点で、環境負荷低減への貢献も期待されています。しかしながら、課題も存在します。現状では、特定の高性能材料のコストが高いこと、利用可能な材料の選択肢が従来の製造方法に比べて限定的であること、造形速度や生産性の課題、そして品質管理や標準化の必要性、専門知識を持つ人材の不足などが挙げられます。

将来展望として、3Dプリンティング材料はさらなる進化を遂げることが期待されています。新材料の開発は今後も活発に進められ、高強度、高耐熱、高機能といった高性能化はもちろんのこと、導電性、生体適合性、形状記憶、自己修復といった多機能性を持つ材料、さらにはリサイクル可能で生分解性を持つ環境配慮型材料の開発が加速するでしょう。複合材料の進化も目覚ましく、より複雑な構造を持つ高性能な複合材料が実用化される見込みです。用途の面では、医療分野での臓器再生や薬剤送達システムへの応用、宇宙産業や防衛産業における重要性の増大、建設分野での大型構造物造形など、これまで想像もできなかった領域での活用が本格化するでしょう。AIやIoTとの連携によるスマートファクトリー化、マルチマテリアルプリンティングの進化、インプロセスモニタリングによる品質保証技術の確立など、関連技術との融合も進み、3Dプリンティング材料の可能性を一層広げます。持続可能性への意識の高まりから、材料のリサイクルシステムの構築や、地産地消型の生産モデルの推進も重要なテーマとなり、3Dプリンティング材料は、未来の製造業を支える基盤技術として、その重要性を増していくことでしょう。