3Dプリンティング用プラスチック市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 3Dプリンティング用プラスチックの世界市場に関する詳細な分析

### 1. 市場概要

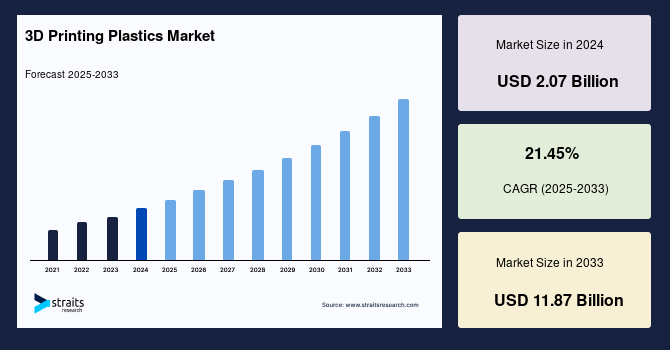

世界の3Dプリンティング用プラスチック市場は、2024年に20.7億米ドルの市場規模を記録し、2025年には25.1億米ドル、そして2033年までには118.7億米ドルに達すると予測されており、2025年から2033年までの予測期間において21.45%という顕著な年平均成長率(CAGR)で成長すると見込まれています。この成長は、積層造形としても知られる3Dプリンティング技術が、従来の生産技術と比較して非常に効果的であるという認識が広まっていることに起因します。3Dプリンティングは、特定のプロジェクトに必要な時間、労力、費用を削減することで生産を迅速化し、さらにプロトタイプの製作に特殊な設備を必要としません。また、積層造形は、多くの金型関連の制約から形状設計を解放し、より自由な設計を可能にします。

近年、世界規模での3Dプリンティング用プラスチック市場における技術革新は、自動車産業に新たな領域を開拓させました。これにより、より安全で、軽量で、強度が高く、革新的な部品やコンポーネントを、より短いリードタイムと低コストで製造することが可能になっています。3Dプリンティング技術は、現在最も重要な破壊的技術の一つとして認識されており、電気・電子、自動車、ヘルスケア、航空宇宙・防衛といった多様な最終用途市場で着実に顧客基盤を拡大しています。これらの産業における3Dプリンティング技術の利用拡大に伴い、プラスチックなどの3Dプリンティング材料に対する需要も増加すると予想されています。

当初、3Dプリンティング用ポリマーの供給業者は、3Dプリンティング技術によって実現される製品に付加価値を加える仲介業者に限定されていました。そのため、3Dプリンティング用ポリマーの需要は、これら仲介業者の供給能力を上回っていました。しかし、現在では世界中でこれらの材料を製造する企業が増加したことにより、多様な企業からの需要増に対応できる十分な量の3Dプリンティング用プラスチックが供給されています。過去数年間で、Arkema SA、Covestro AG、SABIC、Evonik AG、Henkelといった主要なポリマー企業が3Dプリンティング用プラスチック市場に参入しました。これは、今後数年間で3Dプリンティング用ポリマーの入手可能性をさらに高め、市場の拡大を促進すると期待されています。

積層造形分野における最近の進歩は、自動車分野に実質的な新たな道筋を開きました。これにより、より安全で、強く、軽量な新型コンポーネントや部品を、製造時間の短縮とコスト削減を伴いながら構築することが可能になっています。OEM(相手先ブランド製造業者)は主に3Dプリンティングを通じて迅速なプロトタイピングを実現しており、その結果、自動車産業における製品需要の高まりが今後数年間で市場の成長を牽引すると予想されます。米国では過去数年間、プロトタイプ製作に使用される3Dプリンティング用ポリマーの需要が大幅に増加しました。さらに、多くの企業が高量生産に積層造形を導入すると予測されています。アフターマーケット産業の多くの企業が新しいコンポーネントを構築するために積層造形技術に移行しているため、現在、アフターマーケットアプリケーション分野には収益性の高い市場機会が存在します。

### 2. 市場の推進要因(Drivers)

3Dプリンティング用プラスチック市場の成長を牽引する主な要因は多岐にわたります。

* **積層造形技術の効率性と利点:**

3Dプリンティングは、従来の製造手法に比べて、生産時間の短縮、労働コストの削減、材料の無駄の最小化を実現します。特に、プロトタイプ製作においては専用の金型や設備が不要であるため、開発サイクルを大幅に短縮し、コストを抑制できます。また、複雑な幾何学的形状や内部構造を持つ部品を、金型による制約を受けずに直接製造できるため、製品設計の自由度が格段に向上します。こうした根本的な効率性と設計の柔軟性が、多様な産業における3Dプリンティング技術、ひいては3Dプリンティング用プラスチックの採用を強く推進しています。

* **自動車産業における革新的な応用:**

自動車産業は、3Dプリンティング技術の主要な導入者の一つです。この技術により、より軽量でありながら強度を維持し、安全性を高めた革新的な部品(例:エンジン部品、内装コンポーネント、空力部品)の製造が可能になりました。これにより、車両全体の燃費効率の向上や性能強化に貢献しています。OEMによる迅速なプロトタイピングは、新製品開発のリードタイムを短縮し、市場投入までの期間を大幅に圧縮しています。この技術は、試作段階だけでなく、将来的には少量生産やカスタマイズ部品の製造にも利用が拡大すると見られています。

* **多様な最終用途市場における3Dプリンティングの採用拡大:**

3Dプリンティング技術は、電気・電子、ヘルスケア、航空宇宙・防衛といった幅広い産業分野でその存在感を高めています。

* **電気・電子産業**では、複雑な内部構造を持つハウジングやコネクタ、冷却部品などの製造に利用され、製品の小型化や性能向上に貢献しています。

* **ヘルスケア産業**では、個別患者に合わせた医療機器、補綴物、インプラント、手術ガイド、さらには薬剤送達システムや組織工学における応用が進んでおり、そのパーソナライズされたソリューションが大きな価値を生み出しています。

* **航空宇宙・防衛産業**では、軽量化と強度を両立させた部品、複雑なダクトやブラケット、燃料ノズルなどの製造に不可欠な技術となっており、燃料効率の向上やコスト削減に寄与しています。

これらの産業における3Dプリンティング技術の利用拡大が、高性能な3Dプリンティング用プラスチックへの需要を直接的に押し上げています。

* **主要ポリマーメーカーの市場参入と供給能力の向上:**

過去、3Dプリンティング用ポリマーの供給は限定的でしたが、Arkema SA、Covestro AG、SABIC、Evonik AG、Henkelといった世界的な大手ポリマー企業がこの市場に本格的に参入したことで状況は一変しました。これらの企業の参入は、高品質で多様な3Dプリンティング用プラスチックの供給量を大幅に増加させ、市場の安定性と成長を支えています。これにより、より多くの企業が3Dプリンティング技術を導入しやすくなり、イノベーションが加速しています。

* **アフターマーケットアプリケーションにおける収益機会の創出:**

アフターマーケット産業において、積層造形技術は新しいコンポーネントの製造や交換部品の供給に利用され始めています。これにより、従来の製造プロセスではコストや時間がかかっていた少量生産の部品や、カスタマイズされた部品の提供が可能となり、新たな収益源を生み出しています。この分野における需要の増加は、市場の重要な推進力の一つとなっています。

* **バイオベースポリマーの需要増加と環境意識の高まり:**

ヒマシ油、パーム油、デンプンなどの天然素材から作られるPA11、PA12、PLAといったバイオベースの3Dプリンティング用プラスチックへの関心が高まっています。Evonik AGがパーム油を原料とするバイオベースPA12の販売を計画しているように、環境負荷の低い材料へのシフトは市場の重要なトレンドです。農業に大きく依存する国々の政府がバイオベースポリマーの製造を奨励していることも、これらの材料の採用を後押ししています。これにより、環境に配慮した製品を求める消費者や企業のニーズに応え、3Dプリンティング用プラスチック市場に新たな成長機会をもたらしています。

* **医療最終用途市場の拡大:**

特にアジア太平洋地域や米国では、高齢化人口の増加に伴い、医療分野における3Dプリンティング用プラスチックの需要が拡大しています。3Dプリントされたプラスチックが提供する機械的および化学的特性(生体適合性、光学的透明性、コスト効率の高い製造技術など)は、医療機器や器具における需要増加の要因となっています。血管疾患や関節炎疾患の罹患率の上昇、迅速な製品開発、政府の支援、技術の進歩もこの分野の成長を後押ししています。さらに、COVID-19パンデミックによって引き起こされた患者数の増加は、医療用コンポーネントの需要を刺激し、結果として3Dプリンティング用プラスチックの需要を高めました。

### 3. 市場の抑制要因(Restraints)

3Dプリンティング用プラスチック市場の成長を阻害する主な要因は、主に環境問題に関連しています。

* **プラスチック廃棄物の処理に関する環境懸念:**

一見すると、3Dプリンティングは従来の切削加工技術と比較して、材料を層ごとに積み重ねて造形するため、材料の無駄が少ない環境に優しい生産プロセスに見えます。しかし、3D技術の普及はプラスチック廃棄物の問題に関して大きな懸念を引き起こしています。

迅速なプロトタイピング能力を持つ3Dプリンターは、メーカーが社内で製品を製造し、ターンアラウンドタイムとコストを削減することを可能にしますが、これが市場における廃棄物の量を増加させる可能性が指摘されています。特に、3Dプリンティングに使用されるプラスチックの多くは石油由来の成分から作られており、これらが環境に悪影響を与えないように適切に処分される必要があります。

このため、長期的には世界中の多くの環境団体が、3Dプリンティング技術における3Dプリンティング用ポリマーの使用に対して規制上の障壁を設ける可能性があります。このような環境問題への懸念は、主要なポリマー生産者が生体適合性のある新しい3Dプリンティング材料の研究開発を開始するきっかけにもなっていますが、同時に市場全体の成長を抑制する要因ともなり得ます。

### 4. 市場の機会(Opportunities)

3Dプリンティング用プラスチック市場には、成長をさらに加速させるいくつかの重要な機会が存在します。

* **アフターマーケットアプリケーションの成長:**

アフターマーケットセクターは、既存製品の修理、メンテナンス、アップグレードのための部品需要が高まる分野です。3Dプリンティング技術は、少量生産やカスタマイズされた交換部品、またはオリジナルの製造元ではすでに製造中止となっている部品を効率的かつコスト効果的に生産できるため、この分野で特に有利です。これにより、企業は在庫コストを削減し、顧客の特定のニーズに迅速に対応できるようになります。アフターマーケット市場におけるこの柔軟性と効率性が、新たな収益機会を生み出しています。

* **高量生産への積層造形技術の拡大:**

これまで3Dプリンティングは主にプロトタイピングや少量生産に利用されてきましたが、技術の進歩とコスト効率の改善により、多くの企業が高量生産への積層造形技術の導入を検討し始めています。これは、生産能力の向上、材料コストの削減、後処理プロセスの最適化など、技術的障壁が徐々に克服されているためです。高量生産への移行は、3Dプリンティング用プラスチックの需要を飛躍的に増加させる最大の機会の一つとなるでしょう。

* **バイオベースおよび生体適合性材料の開発と採用:**

環境問題への懸念が高まる中、パーム油由来のPA12のようなバイオベースの3Dプリンティング用プラスチックの開発は、持続可能性を重視する市場のニーズに応える大きな機会です。また、医療分野での応用拡大に伴い、生体適合性を持つ3Dプリンティング材料への需要も急増しています。主要なポリマーメーカーは、これらの分野での研究開発に注力しており、新たな製品ラインとアプリケーション市場を開拓しています。政府によるバイオベースポリマー製造への奨励も、これらの革新的な材料の普及を後押ししています。

* **新興市場および地域における成長:**

アジア太平洋地域は、予測期間を通じて市場を牽引し続けると予想されています。この地域における高齢化人口の増加と、それに伴う医療最終用途市場の拡大が、3Dプリンティング用プラスチックの需要を強く推進しています。特に、医療機器における生体適合性、光学的透明性、およびコスト効率の良い製造技術への要求が高まっており、これが市場成長の大きな機会となっています。北米市場も、PLA(ポリ乳酸)などの材料が好調な成長を遂げると予測されており、地域ごとの特性に応じた市場開拓が進められています。

### 5. セグメント分析

#### 5.1. 材料タイプ別

市場は主に、光硬化性樹脂、ABS&ASA、ポリアミド/ナイロン、ポリ乳酸、およびその他のタイプに分類されます。

* **光硬化性樹脂(Photopolymers):** 2021年には、光硬化性樹脂セグメントが市場でトップの座を占め、世界売上高の55.0%以上を占めました。光硬化性樹脂は、モノマー、ポリマーベース、オリゴマー、光開始剤といった成分からなる可溶性液体混合物です。これらの光感受性高分子材料は、光に曝されると物理的および化学的特性が変化します。特に紫外線によって反応が開始され、特性が変化します。これらは、3Dプリンティング、ポリジェット、インクジェットプリンティングなど、いくつかの印刷技術で広く使用されています。

* **ポリ乳酸(Polylactic acid / PLA):** 北米市場では、PLAが好調な成長率を示すと予測されています。その理由は、幅広い色とブレンドが利用可能であるため、多様な応用分野で頻繁に使用されるためです。さらに、PLAは最終的なプリント製品の見栄えを良くし、利用しやすくする特性も持っています。

#### 5.2. 形態別

市場は主に、フィラメント、インク、および粉末の形態に分類されます。

* **フィラメント(Filament):** 2021年には、フィラメントセグメントが市場でトップの座を占め、世界収益の65.0%以上を占めました。フィラメントは、主に1.75mmと3mmの2種類の直径で製造・販売されています。その適応性の高い特性と、食品包装、食器、室内装飾品、使い捨て衣料品など、いくつかの応用産業からの需要の急増により、予測期間を通じて需要が牽引されると予想されます。

* **粉末(Powder):** ヤシ油を原料とするバイオベースPA12の開発は、世界的な粉末状3Dプリンティング用プラスチック市場の拡大に貢献すると予想されています。

#### 5.3. 最終用途別

市場は主に、自動車、医療、航空宇宙・防衛、消費財の最終用途に分類されます。

* **医療(Medical):** 2021年には、医療最終用途セグメントが市場をリードし、世界の収益の45.0%以上を占めました。医療産業における3Dプリントされたプラスチックへの需要を牽引する主な要因は、コスト効率、カスタマイズの容易さ、血管疾患や関節炎疾患の罹患率の上昇です。さらに、迅速な製品開発、好意的な政府支援、および技術の強化が、医療用途における製品需要の増加を推進すると予想されています。

### 6. 地域分析

* **北米:** 北米は市場を支配し、世界売上高の40.0%以上を占めました。この地域は成熟した市場と高度に発展した3Dプリンティングセクターを有しており、これらが市場の成長に大きく貢献しています。北米市場では、ポリ乳酸(PLA)が好調な成長率を示すと予測されています。PLA由来のフィラメントは、その幅広い色合いとブレンドの利用可能性から、さまざまな応用分野で頻繁に採用されています。また、最終的なプリント製品の見た目を向上させ、使いやすさを高める特性も持っています。

* **アジア太平洋:** アジア太平洋地域は市場を支配し、予測期間中もその地位を維持すると予想されています。この地域における高齢化人口の増加は、拡大する医療最終用途市場によって3Dプリンティング用プラスチックの需要を主に牽引しています。3Dプリントされたプラスチックが提供する機械的および化学的特性は、医療機器におけるこれらの材料の需要増加に貢献しています。生体適合性、光学的透明性、およびコスト効率の高い製造技術は、ヘルスケア分野における製品需要を推進すると予測されています。さらに、地域社会レベルでのCOVID-19アウトブレイクによって引き起こされた着実に増加する患者人口は、医療用コンポーネントの需要を刺激し、結果として米国における3Dプリンティング用プラスチックの需要を高めると予想されています。

この詳細な分析は、3Dプリンティング用プラスチック市場が、技術革新、産業界の採用拡大、そして特定の用途分野での需要増加によって、今後も力強い成長を続ける可能性を示唆しています。同時に、環境問題への対応が今後の市場戦略において重要な要素となるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の3Dプリンティング用プラスチック市場規模分析

- 世界の3Dプリンティング用プラスチック市場概要

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- 世界の3Dプリンティング用プラスチック市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 光硬化性樹脂

- 金額別

- ABS & ASA

- 金額別

- ポリアミド/ナイロン

- 金額別

- ポリ乳酸

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別金額

- フィラメント

- 金額別

- インク

- 金額別

- パウダー

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 義肢装具・インプラント

- 金額別

- 手術器具

- 金額別

- その他

- 金額別

- 航空宇宙・防衛

- 金額別

- 消費財

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合情勢

- 3Dプリンティング用プラスチック市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- アルケマ社

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- SABIC

- Materialise NV

- H.P. INC.

- Envisiontec Inc.

- Stratasys Ltd.

- Eos GmbH Electro Optical Systems

- 3D Systems Corporation

- Royal DSM N.V.

- PolyOne Corporation.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次調査と一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティング用プラスチックとは、積層造形技術、すなわち3Dプリンターを用いて立体物を製作するために特別に開発された高分子材料の総称でございます。これらの材料は、熱や光、あるいは結合剤といった外部からの刺激によって形状を変化させ、一層ずつ積み重ねることで最終的な立体構造を形成する特性を持っています。従来の切削加工や射出成形とは異なり、デジタルデータに基づいて複雑な形状や内部構造を持つ製品を、比較的短時間で、かつ少量から製造できる点が大きな特徴であり、その可能性を広げる上でプラスチック材料の進化は不可欠でございます。

数ある3Dプリンティング用プラスチックの中でも、最も一般的に使用される素材の一つに、ポリ乳酸(PLA)がございます。これは植物由来の生分解性プラスチックであり、比較的低い温度で加工できるため、デスクトップ型3Dプリンターの主要なフィラメント素材として広く普及しております。環境に優しく、反りが発生しにくいという利点がある一方で、耐熱性や強度、耐衝撃性には限界がございます。その一方で、より高い強度と耐熱性が求められる用途には、アクリロニトリル・ブタジエン・スチレン(ABS)が選ばれることが多く、これは自動車部品や家電製品の筐体など、耐久性が必要な製品によく使われます。しかし、ABSは造形時に反りやすく、臭気も発生しやすいといった特性も持ち合わせております。

さらに、これらの一般的な素材に加え、ポリエチレンテレフタレートグリコール(PETG)は、PLAとABSの中間的な特性を持ち、優れた透明性と耐衝撃性から食品容器やボトルなどにも利用されています。また、ナイロン(ポリアミド)は、高い強度と柔軟性、耐摩耗性を兼ね備え、ギアやヒンジ、機能部品の製造に適しております。ポリカーボネート(PC)は極めて高い強度と耐熱性、そして透明性を持つため、光学部品や保護カバー、自動車部品などに用いられます。熱可塑性ポリウレタン(TPU)は、ゴムのような柔軟性と弾性を持つため、靴底やガスケット、ウェアラブルデバイスなど、曲げたり伸ばしたりする用途に最適でございます。近年では、航空宇宙産業や医療分野など、極めて高い性能が要求される環境で用いられる、ポリエーテルエーテルケトン(PEEK)やポリエーテルイミド(PEI)といった高機能プラスチックも、3Dプリンティング用素材として利用が拡大しております。これらのプラスチックは、フィラメント状の素材だけでなく、光硬化性樹脂(レジン)や粉末状の素材としても提供されており、それぞれ異なる造形方式に対応しております。

3Dプリンティング用プラスチックの用途は、非常に多岐にわたります。最も一般的なのは、製品開発におけるプロトタイピングで、デザインの検証や機能評価のための試作品を迅速かつ低コストで製作することが可能です。また、製造現場における治工具や固定具、スペアパーツのオンデマンド生産にも活用されており、生産効率の向上に貢献しています。最終製品としての利用も進んでおり、医療分野では、患者個々に合わせた義肢装具や歯科用ガイド、手術模型などの製作に、生体適合性のあるプラスチックが使用されています。自動車産業では軽量化や複雑な部品の統合、航空宇宙産業では耐熱性や強度に優れた高機能プラスチックを用いた部品製造が行われております。その他にも、建築模型、アート作品、教育用教材、さらにはカスタマイズされた消費者向け製品など、アイデア次第で無限の可能性を秘めております。

この技術を支える関連技術も日々進化しております。3Dプリンティング用プラスチックが活用される主な造形方式としては、熱溶解積層法(FDM)が最も普及しており、フィラメント状のプラスチックを熱で溶かし、一層ずつ積み重ねて造形します。一方、光造形(SLAやDLP)では、液体状の光硬化性樹脂(レジン)に紫外線を照射して硬化させることで、高精細なモデルを作成します。また、選択的レーザー焼結法(SLS)では、粉末状のプラスチック材料にレーザーを照射し、選択的に融解・焼結させることで、複雑な形状の部品を製造することが可能です。造形後には、表面を滑らかにする研磨や塗装、強度を高めるための熱処理(アニーリング)、サポート材の除去といった後処理技術も重要でございます。さらに、造形データの作成にはCADソフトウェアが、プリンターへのデータ変換にはスライサーソフトウェアが不可欠であり、これらのソフトウェアの進化も、3Dプリンティング用プラスチックの活用を促進しております。材料科学の分野では、カーボンファイバーやガラスファイバーを充填した複合プラスチック、生体適合性や抗菌性を持つプラスチック、あるいはリサイクル素材や生分解性プラスチックの開発が進められており、環境負荷の低減と持続可能な社会への貢献も期待されております。このように、3Dプリンティング用プラスチックは、素材、造形技術、ソフトウェアといった多角的な発展を遂げながら、私たちの生活や産業に革新をもたらし続けているのでございます。