3Dプリンティングパウダー市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、3Dプリンティングパウダー市場の収益および成長分析を網羅しており、パウダータイプ別(プラスチックパウダー、メタルパウダー、セラミックパウダー、ガラスパウダー、その他)、エンドユーザー産業別(自動車、航空宇宙および防衛、建築、医療、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティングパウダー市場の概要

本レポートは、3Dプリンティングパウダー市場の収益と成長分析を詳細にカバーしており、パウダータイプ(プラスチックパウダー、金属パウダー、セラミックパウダー、ガラスパウダー、その他)、エンドユーザー産業(自動車、航空宇宙・防衛、建築、医療、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。

市場規模と予測

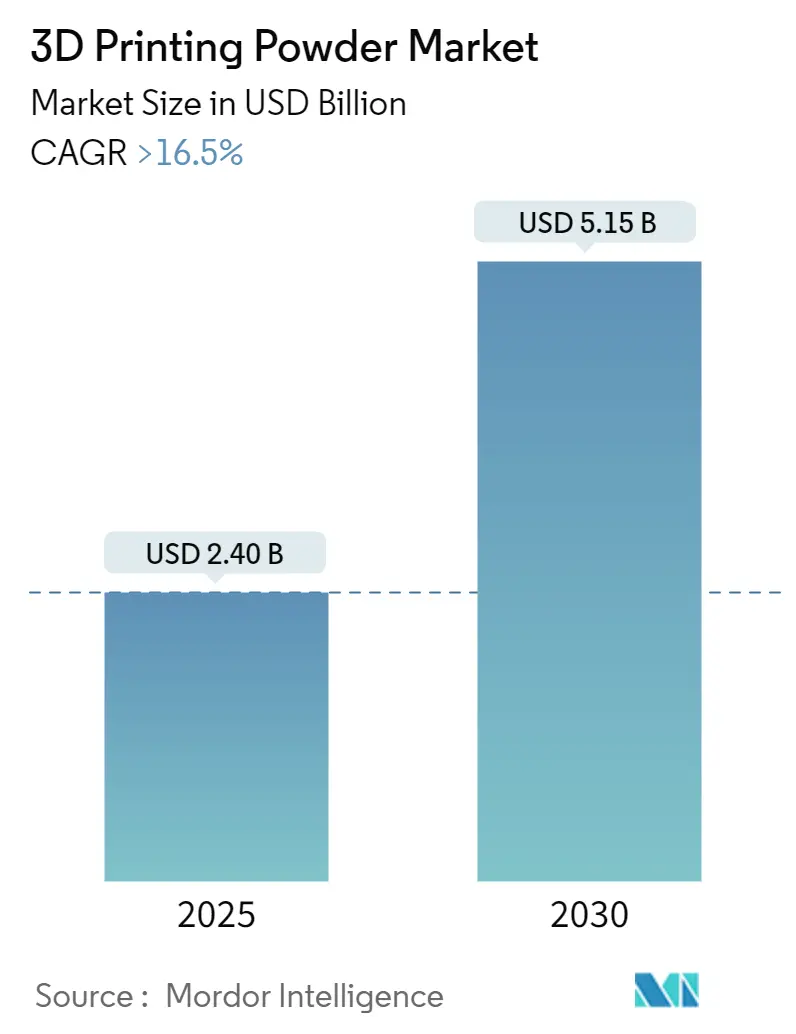

3Dプリンティングパウダー市場規模は、2025年に24億米ドルと推定され、2030年には51.5億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は16.5%を超えると見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

COVID-19パンデミックの影響

COVID-19パンデミックは、3Dプリンティングパウダー市場に複合的な影響を与えました。一時的な課題をもたらした一方で、イノベーションと成長の機会も創出しました。パンデミックは、ヘルスケアなどの様々な産業における3Dプリンティングの受け入れを加速させ、長期的な影響はポジティブであると予想されています。これは、企業が業務の強化とレジリエンス向上のために3Dプリンティング技術と材料に投資しているためです。特に、医療機器のプロトタイプ作成や個人用保護具(PPE)の製造など、医療用途で使用される3Dプリンティングパウダーの需要がパンデミックによって刺激されました。

市場の課題と機会

3Dプリンティングの変革的な可能性にもかかわらず、3Dプリンティングパウダーの材料費と後処理費用の高さが、この技術の広範な採用を妨げる要因となっています。しかし、単一プロセスで複数の材料を印刷する能力が注目を集めており、より複雑な構造と機能を持つ製品の作成を可能にしています。これは、マルチマテリアル印刷プロセスに対応する3Dプリンティングパウダーにとって新たな機会となるでしょう。

主要な市場トレンドと洞察

1. 自動車産業からの需要増加

自動車産業は、エンドユーザー産業セグメントにおいて重要なシェアを占める主要な産業です。長年にわたり、自動車分野ではプロトタイプ機器や小規模なカスタム製品の迅速な生産に3Dプリンティング技術が広く採用されてきました。特に、自動車およびOEM向けの軽量部品製造においてその普及が顕著です。

3Dプリンティングパウダーは、ナイロン、バイオプラスチック、セラミック、ワックス、ブロンズ、ステンレス鋼、コバルトクロム、チタンなど、幅広い材料で利用され、積層造形における様々なプロセスで使用されます。自動車分野での応用例としては、ハウジングやブラケット、ターボチャージャー、タイヤ金型、トランスミッションプレート、制御弁、ポンプ、冷却ベント、ボディパネル、ダッシュボード、シートフレーム、プロトタイピング、バンパー、その他のエンジン部品などが挙げられます。また、車両の軽量化プロセスにも貢献し、車両の性能と効率向上を支援しています。

OICAによると、世界の自動車産業は2022年に2021年比で6%という実質的な成長を遂げ、8502万台以上の自動車が製造されました。中国の自動車製造業は世界最大であり、2022年には生産と販売が3%増加し、乗用車の生産は2021年比で11.2%増加しました。ラピッドプロトタイピングの用途拡大、航空宇宙分野からの需要増加、および発展途上地域における自動車技術の進歩が、今後数年間の3Dプリンティングパウダー市場の需要を牽引すると予想されます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、中国、韓国、日本、インドにおける高度に発展した自動車産業に加え、医療および航空宇宙技術への継続的な投資により、世界市場を支配すると予想されています。

インド自動車工業会によると、インドの自動車産業は2022年4月から2023年3月にかけて、乗用車、商用車、三輪車、二輪車、四輪車を合わせて2593万台を製造し、前年同期の2304万台から増加しました。

3Dプリンティングパウダーは、航空宇宙分野において、トランジションダクト、エンジン部品、航空機着陸装置のローターブレード、スプレーバー、フレームホルダー、ライナー、キャリアリング、耐腐食性部品など、様々な部品の製造に利用できます。近年、アジア太平洋地域における航空宇宙部品の生産および組立拠点の成長は、近い将来、3Dプリント部品およびパウダーの消費範囲を広げると期待されています。一般航空機製造者協会(GAMA)によると、2022年のピストン航空機の出荷数は前年比8.2%増の1,524機、ターボプロップ航空機は10.4%増の582機、ビジネスジェットは微増の712機でした。2022年の航空機出荷総額は約229億米ドルに達し、前年比で約5.8%の成長を示しました。

アジア太平洋地域では、発展途上国における医療技術の成長が著しく、歯冠、補聴器、整形外科用交換部品などのカスタマイズされたインプラントの需要が医療産業の拡大を支えています。中国、日本、韓国、インドにおける航空宇宙・防衛分野の成長、および発展途上国における建築・建設産業の拡大、そして医療分野の目覚ましい成長が、今後数年間の3Dプリンティングパウダー市場を牽引すると予想されます。

競争環境

3Dプリンティングパウダー市場は、部分的に統合された性質を持っています。主要なプレーヤー(順不同)には、Sandvik AB、Arkema、BASF SE、GKN Powder Metallurgy、Evonik Industries AGなどが含まれます。

3Dプリンティングパウダー市場に関するレポートの概要を以下にまとめます。

1. 3Dプリンティングパウダーの概要

3Dプリンティングパウダーは、積層造形プロセスで3Dオブジェクトを製造するために使用される材料です。商業的には、スチール、アルミニウム、チタン、合金、プラスチックなどから製造されており、構造部品、タービンブレード、エンジン部品、サスペンション部品、補聴器、スポーツ用品などの製造に幅広く利用されています。このパウダーは、高い強度、優れた耐久性、良好な生体適合性、耐摩耗性、耐腐食性、耐湿性で知られており、コスト削減、時間短縮、廃棄物削減、効率向上、持続可能性の促進において重要な役割を果たしています。

2. 市場規模と成長予測

3Dプリンティングパウダー市場は、2024年には20億米ドルと推定され、2025年には24億米ドルに達すると予測されています。さらに、2025年から2030年にかけて16.5%を超えるCAGR(年平均成長率)で成長し、2030年には51.5億米ドルに達すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

3. 市場セグメンテーション

本レポートでは、3Dプリンティングパウダー市場を以下の主要なセグメントに分けて分析しています。

* パウダータイプ別: プラスチックパウダー、金属パウダー、セラミックパウダー、ガラスパウダー、その他のタイプ(複合パウダーなど)に分類されます。

* エンドユーザー産業別: 自動車、航空宇宙・防衛、医療、建築、その他のエンドユーザー産業(消費財、工業など)に分類されます。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および15カ国を対象に、市場規模と予測が価値(米ドル)ベースで提供されます。

4. 市場の推進要因と阻害要因

市場の成長を促進する主な要因としては、航空宇宙および自動車産業における用途の拡大、医療分野からの需要増加が挙げられます。一方で、高い材料費と後処理コスト、および材料の危険性が市場成長の阻害要因となっています。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の構造と競争環境を詳細に評価しています。

5. 競争環境

競争環境のセクションでは、合併・買収、合弁事業、提携、契約などの動向、市場シェアおよびランキング分析、主要企業の採用戦略が網羅されています。主要な市場プレイヤーには、Sandvik AB、Arkema、BASF SE、Evonik Industries AG、GKN Powder Metallurgyなどが挙げられ、これらの企業のプロファイルも提供されます。

6. 市場機会と将来のトレンド

将来の市場機会とトレンドとしては、建築分野におけるイノベーションや、マルチマテリアルプリンティングへの需要増加が注目されています。これらは市場のさらなる拡大を牽引する可能性を秘めています。

7. レポートの構成

本レポートは、序論、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な構成で、3Dプリンティングパウダー市場に関する詳細な分析を提供しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 航空宇宙および自動車産業における用途の増加

- 4.1.2 医療分野からの需要の増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 高い材料費と後処理コスト

- 4.2.2 本質的に危険

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 粉末の種類

- 5.1.1 プラスチック粉末

- 5.1.2 金属粉末

- 5.1.3 セラミック粉末

- 5.1.4 ガラス粉末

- 5.1.5 その他の種類(複合粉末など)

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 航空宇宙および防衛

- 5.2.3 医療

- 5.2.4 建築

- 5.2.5 その他のエンドユーザー産業(消費財、産業など)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Arkema

- 6.4.2 BASF SE

- 6.4.3 ERASTEEL

- 6.4.4 Evonik Industries AG

- 6.4.5 ExOne

- 6.4.6 GENERAL ELECTRIC

- 6.4.7 GKN Powder Metallurgy

- 6.4.8 Höganäs AB

- 6.4.9 Metalysis

- 6.4.10 Sandvik AB

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 建築分野におけるイノベーション

- 7.2 マルチマテリアル印刷の需要増加

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティングパウダーは、積層造形技術、いわゆる3Dプリンティングにおいて、三次元の物体を形成するための基となる微細な粉末材料を指します。この粉末は、レーザーや電子ビームといった高エネルギー源によって選択的に溶融または焼結され、一層ずつ積み重ねられることで、設計された複雑な形状を忠実に再現します。従来の切削加工や鋳造といった製造方法では困難であった、内部構造を持つ部品や、軽量化と高強度を両立させた部品の製造を可能にする、現代の製造業において極めて重要な素材です。高精度な造形、材料の無駄の削減、そして設計の自由度の高さといった3Dプリンティングの利点を最大限に引き出すためには、使用されるパウダーの品質、特性、そして種類が非常に重要となります。

3Dプリンティングパウダーには、その用途や求められる特性に応じて多種多様な種類が存在します。主なものとしては、金属粉末、高分子(プラスチック)粉末、セラミックス粉末、そして複合材料粉末が挙げられます。

金属粉末は、その高い強度、耐熱性、耐食性から、航空宇宙、医療、自動車、金型といった分野で広く利用されています。具体的には、ステンレス鋼(SUS316L、17-4PH)、チタン合金(Ti6Al4V)、ニッケル基超合金(インコネル718、625)、アルミニウム合金(AlSi10Mg)などが代表的です。これらの金属粉末は、航空機の軽量部品、人工関節や歯科インプラント、自動車のエンジン部品、そして複雑な冷却水路を持つ金型などの製造に不可欠です。

高分子粉末は、軽量性、柔軟性、生体適合性、耐薬品性といった特性を持ち、主に試作品、機能部品、医療機器、コンシューマー製品などに用いられます。ナイロン(PA11、PA12)、TPU(熱可塑性ポリウレタン)、PEEK(ポリエーテルエーテルケトン)、PP(ポリプロピレン)などが一般的です。特にナイロンは、その優れた機械的特性と加工性から、幅広い分野で利用されています。

セラミックス粉末は、高硬度、耐熱性、耐摩耗性、絶縁性といった特性が求められる用途に利用されます。アルミナ、ジルコニア、炭化ケイ素などが代表的で、医療分野のインプラント、電子部品、耐熱部品などに適用されます。

複合材料粉末は、複数の材料を組み合わせることで、特定の機能性(例えば、軽量高強度、導電性、耐摩耗性など)を付与したものです。金属とセラミックス、高分子と繊維などを組み合わせたものが開発されており、より高度な要求に応える特殊な用途での利用が期待されています。

これらの粉末は、粒度分布、球形度、流動性、純度といった品質特性が造形物の品質に直結するため、厳格な管理と評価が求められます。

3Dプリンティングパウダーの用途は非常に広範にわたります。航空宇宙産業では、部品の軽量化、複雑な内部構造の実現、部品点数の削減に貢献し、燃料ノズルやタービンブレード、構造部品などに利用されています。医療分野では、患者一人ひとりに最適化された人工関節や歯科インプラント、手術ガイド、補聴器などの製造に不可欠であり、生体適合性の高いチタンやPEEKなどの材料が用いられます。自動車産業では、試作部品の迅速な開発、軽量化部品、カスタマイズ部品、そして複雑な冷却水路を持つ金型(コンフォーマルクーリング)の製造に活用され、製品開発期間の短縮や性能向上に寄与しています。金型産業においては、コンフォーマルクーリング金型により、成形サイクルの短縮と製品品質の向上が実現されています。その他、一般消費財のデザイン性の高い製品やカスタマイズ品、スペアパーツの製造、さらには新素材開発や機能評価のための研究開発など、多岐にわたる分野でその価値を発揮しています。

3Dプリンティングパウダーが利用される主要な関連技術としては、粉末床溶融結合法(Powder Bed Fusion)、バインダージェット方式(Binder Jetting)、指向性エネルギー堆積法(Directed Energy Deposition, DED)などが挙げられます。

粉末床溶融結合法には、主に高分子粉末を用いるSLS(Selective Laser Sintering:選択的レーザー焼結)と、主に金属粉末を用いるSLM(Selective Laser Melting:選択的レーザー溶融)やDMLS(Direct Metal Laser Sintering:直接金属レーザー焼結)、そして電子ビームを用いるEBM(Electron Beam Melting:電子ビーム溶融)があります。これらの技術では、粉末層にレーザーや電子ビームを照射し、選択的に粉末を溶融または焼結させることで造形を行います。

バインダージェット方式は、粉末層に液状のバインダー(結合剤)を噴射して粉末を結合させ、その後、焼結や浸透処理といった後処理を行うことで最終的な部品を製造します。金属、セラミックス、砂型など、幅広い材料に対応可能です。

指向性エネルギー堆積法(DED)は、ノズルから粉末を供給しながら、レーザーやアークなどのエネルギー源で粉末を溶融し、積層していく方式です。大型部品の製造や、既存部品の補修、異種材料の積層などに適しています。

これらの技術は、それぞれ異なる種類の粉末と、粉末の特性(粒度、流動性、熱特性など)に対する要求を持っています。

3Dプリンティングパウダーの市場は、3Dプリンティング市場全体の拡大に伴い、急速な成長を遂げています。特に金属粉末の需要は高く、航空宇宙、医療、自動車といった高付加価値分野での採用が市場を牽引しています。この成長の背景には、製造業におけるデジタル化やスマートファクトリー化の推進、サプライチェーンの強靭化や地産地消のニーズの高まり、そしてカスタマイズや少量多品種生産への対応能力が挙げられます。また、新素材の開発も市場拡大の重要な要因となっています。

一方で、課題も存在します。材料コストの高さは、特に金属粉末において顕著であり、普及の障壁の一つとなっています。また、材料の標準化や品質保証体制の確立、使用済み粉末のリサイクル技術の確立、そして製造プロセスの最適化や歩留まりの向上が、今後の市場発展には不可欠です。

将来展望として、3Dプリンティングパウダーの分野では、さらなる新素材の開発が期待されています。より高性能な合金、複合材料、そして導電性や生体活性といった特定の機能を持つ材料の開発が進むでしょう。また、環境負荷の低いリサイクル可能な材料や、バイオマス由来の材料なども注目されています。

コストダウンも重要な課題であり、製造プロセスの効率化やスケールメリットによる材料コストの低減、そしてリサイクル技術の普及が、より広範な産業での採用を促進すると考えられます。品質向上と標準化も継続的なテーマであり、粉末の品質管理技術の高度化や、国際的な標準規格の策定と普及が進むことで、信頼性の高い製品供給が可能になります。

用途の面では、航空宇宙、医療、自動車といった既存分野での適用拡大に加え、エネルギー、建設、エレクトロニクスなど、新たな分野への展開も期待されます。将来的には、マスプロダクションへの適用も視野に入り、AIやIoTとの連携によるプロセス監視、品質予測、自動最適化なども進むことで、3Dプリンティングパウダーは製造業の未来を形作る上で、ますますその重要性を増していくことでしょう。