3Dプロジェクター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

3Dプロジェクター市場レポートは、テクノロジー (DLP、LCD、LCOS)、光源 (レーザー、LEDなど)、解像度 (HD、フルHDなど)、輝度 (2000ルーメン未満、2000~3999ルーメンなど)、デザイン (固定設置型、ポータブル/ピコ型)、エンドユーザー用途 (映画館、教育など)、販売チャネル (直接販売、代理店・VAR、Eコマース)、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dプロジェクター市場の概要

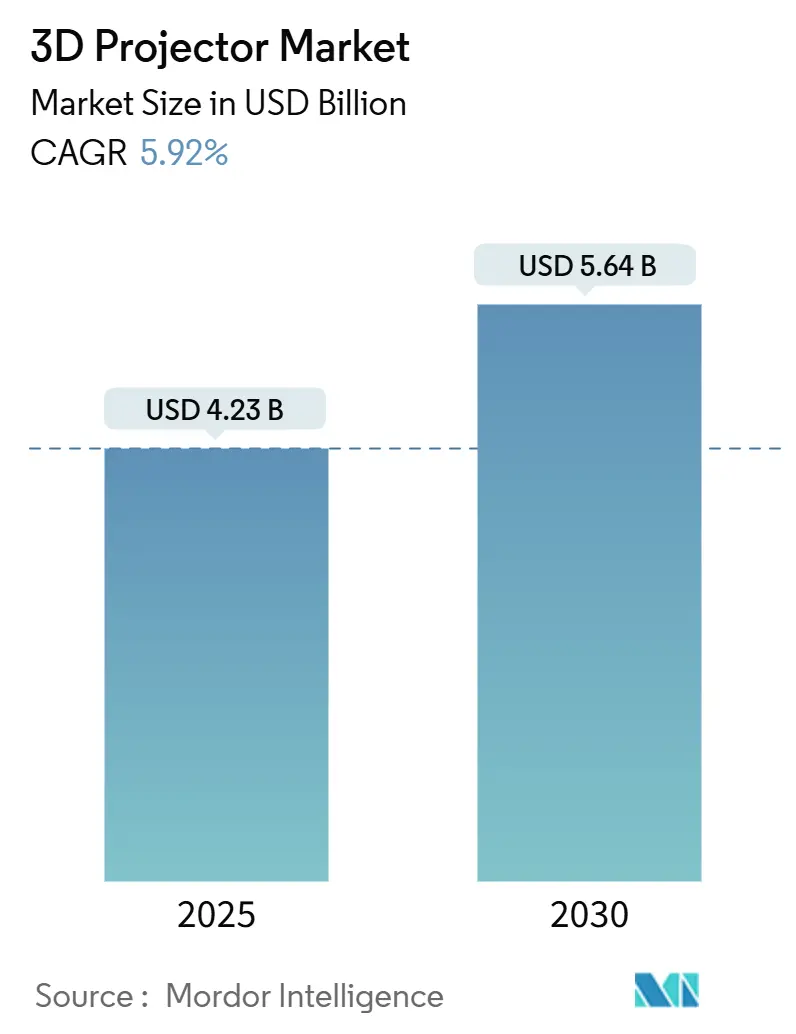

3Dプロジェクター市場は、2025年に42.3億米ドルと評価され、2030年までに56.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.92%で推移する見込みです。ダイレクトビューLEDへの関心が高まっているにもかかわらず、レーザー光源、高度な画像処理、ルーメンあたりのコスト低下により、固定設置型およびポータブル型の両方でプロジェクターの競争力は維持されています。プロフェッショナルな会場では高輝度レーザープラットフォームが主流であり、ホームエンターテイメントやポップアップ小売ではバッテリー駆動のピコモデルが牽引力を増しています。周囲の光に負けない明るく鮮明な画像を求める会場が増えているため、4K解像度および10,000ルーメン以上のシステムの需要が最も急速に拡大しています。同時に、Eコマースは購入者が機器を調査・調達する方法を変え、メーカーには設置の簡素化と豊富なオンライン製品データの提供が求められています。

主要なレポートのポイント

* 技術別: 2024年にはDLPシステムが3Dプロジェクター市場シェアの58%を占めました。LCOSは2030年までに6.1%のCAGRで成長すると予測されています。

* 光源別: 2024年にはレーザープロジェクターが3Dプロジェクター市場規模の46.5%を占めました。LEDモデルは2030年までに8.3%のCAGRで最も速い成長を記録しています。

* 輝度別: 2024年には4,000~9,999ルーメンのユニットが3Dプロジェクター市場規模の35.9%を占めました。10,000ルーメン以上のモデルは7.5%のCAGRで増加しています。

* デザイン別: 2024年には固定設置型製品が69.3%の収益シェアでリードしました。ポータブルおよびピコユニットは9.2%のCAGRで拡大しています。

* エンドユーザー別: 2024年には映画館が3Dプロジェクター市場規模の32.4%を占めました。イベントおよび大規模会場は6.7%のCAGRで最も高い成長を示しています。

* 地域別: 2024年にはアジア太平洋地域が収益の42.1%を占めました。中東およびアフリカは7.1%のCAGRで最も急速に成長している地域です。

グローバル3Dプロジェクター市場のトレンドと洞察(推進要因)

* レーザー蛍光体光源によるTCO削減: レーザー蛍光体光源は動作寿命を約20,000時間に延長し、ランプ交換によるダウンタイムを削減し、従来のランプと比較して総所有コスト(TCO)を40%削減できます。この経済性は、企業、教育、エンターテイメントの各分野で、プレミアム会場のアップグレードにおいてレーザープラットフォームが中心的な役割を果たすことを後押ししています。

* 中国およびGCC諸国における没入型テーマパークおよびアトラクションの急速な拡大: 上海、ドバイ、リヤドの大規模アトラクションでは、床から天井までのビジュアルを実現するために、10,000ルーメンを超えるマルチプロジェクターアレイがますます採用されています。これらのプロジェクトは高輝度セグメントの7.5%のCAGRを牽引し、BenQのようなサプライヤーは砂漠気候に対応する独自の防塵機能を備えた4Kシミュレーションモデルを提供しています。

* インドおよびASEAN諸国における政府主導のスマート教室3D導入: 各国の調達プログラムにより、数千の教室でインタラクティブな3D仕様が標準化され、大量導入が加速しています。インドのプロジェクター市場だけでも2029年までに21億米ドルを超えると予測されており、STEMカリキュラムが立体視の要件を推進しています。

* ハリウッドおよび中国のスタジオによる4K-HDR 3D映画リリースの復活: スタジオのラインナップは、平均チケット価格で2D作品を上回る劇場収益を追求するため、プレミアム3D作品への関心を再び示しています。HDRフィニッシングワークフローが成熟したことで、コンテンツはより明るく、より深いコントラストで提供され、映画館はより高いピークルーメンに対応できるプロジェクターの導入を迫られています。

* 企業向けメタバースルームの導入: 北米とヨーロッパでは、企業がデジタルツイン戦略と連携するメタバース視覚化ルームを整備しており、長期的な需要を創出しています。

* 都市部でのホームシアター導入: アジア太平洋地域では、都市部でのホームシアターの採用が進んでおり、短期的には市場を牽引しています。

グローバル3Dプロジェクター市場のトレンドと洞察(阻害要因)

* プレミアム映画館におけるダイレクトビューLEDウォールによる市場浸食: LEDシネマディスプレイは均一な輝度、高いコントラスト、映写室不要という利点があり、新規建設において魅力的です。3Dプレゼンテーションにおける偏光による輝度低下などの問題を回避できるため、プロジェクションの機能的優位性が低下します。

* 教育用途における乗り物酔いおよび眼精疲労の懸念: 立体視コンテンツの長時間視聴は、若い生徒に不快感を引き起こす可能性があり、一部の学区では使用を短いモジュールに制限しています。この不確実性は、中小規模の教育機関が3D専用ハードウェアに多額の投資をすることをためらわせ、最良の慣行が標準化されるまで教育分野での拡大をわずかに鈍化させています。

* 新興市場における3Dコンテンツインフラの脆弱性: アジア太平洋およびラテンアメリカの新興市場では、3Dコンテンツのインフラが未発達であり、これが市場成長の阻害要因となっています。

* 欧州の小規模映画館における高い設備投資: 欧州の小規模映画館にとって、3Dプロジェクターの導入にかかる高い設備投資は、短期的には市場拡大を妨げる要因となっています。

セグメント分析

* 技術別: DLPは2024年に3Dプロジェクター市場シェアの58%を維持し、高いコントラストとコンパクトな光学エンジンが評価されています。一方、LCOSは6.1%のCAGRで成長しており、デザインスタジオやプレミアムホームシネマでは、スクリーンドア効果の低減と滑らかな画像が重視されています。

* 光源別: レーザーユニットは2024年に収益の46.5%を占め、プロフェッショナルな会場が初期費用よりもメンテナンスフリーの運用を優先していることを示しています。LEDはポータブルおよびピコプロジェクターのブームにより8.3%のCAGRで成長しています。

* 解像度別: フルHDは2024年に38.7%の収益シェアを維持しましたが、4K/UHDの出荷は企業や大学が高解像度のコラボレーションスペースに投資しているため、7.2%のCAGRで増加しています。

* 輝度別: 4,000~9,999ルーメンのプロジェクターは2024年に35.9%の市場シェアを占め、企業向け講堂や中規模の講義室を支えています。10,000ルーメン以上のデバイスは、没入型アート展示、eスポーツアリーナ、礼拝施設がより明るいキャンバスを求めるため、7.5%のCAGRで進展しています。

* デザイン別: 固定設置型は2024年に収益の69.3%を占め、プロAVチャネルと会場固有の設置ハードウェアに支えられています。一方、ポータブルおよびピコユニットは、リモートワーク、マイクロイベント、ポップアップ小売の需要増加により9.2%のCAGRを記録しています。

* エンドユーザーアプリケーション別: 映画館は2024年に32.4%のシェアを維持し、新興市場での複合映画館建設に支えられています。イベントおよび大規模会場は、ツアーコンサート、eスポーツトーナメント、体験型マーケティングを背景に6.7%のCAGRで成長しています。

* 販売チャネル別: ディストリビューターおよびVARは2024年の収益の51.2%を占め、深い統合ノウハウとバンドルされたサービス契約を活用しています。Eコマースは、教育および中小企業セグメントの購入者が詳細なオンライン仕様フィルターやピアレビューに依存しているため、9.9%のCAGRで増加しています。

地域分析

* アジア太平洋地域: 2024年には42.1%の収益で市場をリードしました。中国のプレミアムテーマパークプロジェクトとインドの公共部門教育プログラムが牽引しています。日本の都市部の住宅は強力なホームシアターの普及を支え、ポータブルプロジェクターの成長を後押ししています。

* 中東およびアフリカ: 2030年までに7.1%のCAGRで最も高い成長を記録すると予測されています。GCC諸国政府は文化的なメガプロジェクトやデジタル教室にプロジェクションを組み込み、主要なアトラクションにはRGBレーザーを義務付けることが多いです。

* 北米およびヨーロッパ: オペレーターがサービスコスト削減のためにランプからレーザーに切り替えることで、安定した買い替え需要が見られます。企業ユーザーは、より広範なデジタルツイン戦略と相乗効果を発揮するメタバース視覚化ルームを整備しています。

* ラテンアメリカ: 為替変動に課題を抱えていますが、ブラジルの映画館チェーンは、設置コストの低さからLEDよりもプロジェクターのアップグレードを優先しています。

競争環境

上位5社(エプソン、ソニー、Barco、Christie Digital、BenQ)が2024年の世界収益の約60%を支配しており、中程度の市場集中度を示しています。技術ロードマップは、大規模会場向けのプレミアムRGBレーザーと、ポータブル向けのコスト最適化されたLEDに分かれています。ソニーはBRAVIA Projector 7で欧州市場に再参入し、ポートフォリオ統合後の地域重視を表明しました。エプソンはレーザー輝度を向上させつつ、電力要件を簡素化することでレンタル・ステージング市場でのシェアを守り続けています。

中国の新興企業であるXiaomiやHisenseは、国内の規模の経済を活用して、特に1,000米ドル以下のスマートプロジェクター市場で既存企業を凌駕しています。ニッチなプレーヤーは、シミュレーション、礼拝施設、建築マッピングなどに特化し、ソフトウェアやキャリブレーションサービスをバンドルして利益率を確保しています。

最近の業界動向

* 2025年5月: ソニーは欧州向けにBRAVIA Projector 7を発表し、同地域の住宅および商業市場への再参入を示しました。

* 2025年5月: エプソンはプレミアムホームシネマでの地位を強化するため、EH-QS100 4K PRO-UHD超短焦点レーザープロジェクターを発表しました。

* 2025年2月: エプソンは最大19,000ルーメンのEB-PUプロジェクターで120ボルト電源を可能にし、大規模会場の設置コストを削減しました。

* 2025年2月: BenQは、ホームセットアップを簡素化するため、統合ストリーミング機能を備えたGP520およびW2720iスマートシネマプロジェクターを発売しました。

本レポートは、グローバル3Dプロジェクター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、市場規模と成長予測、市場を牽引する要因と抑制する要因、競争環境、そして将来の機会と展望を網羅しています。

「3Dプロジェクター市場」は、立体映像信号を互換性のあるアイウェアで視聴可能な奥行きのある画像に変換する工場製投影デバイスと定義され、新規ユニット販売、関連する組み込みソフトウェア、ライトエンジンの収益を米ドルで評価しています。アフターマーケットの3Dレンズキット、レンタル収益、ファームウェアでアップグレードされた純粋な2Dプロジェクターは対象外です。

市場規模と成長予測

3Dプロジェクター市場は、2025年には42.3億米ドルに達し、2030年までには56.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.92%と見込まれています。

市場の促進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 北米および欧州のPro-AV設備において、レーザー蛍光体光源の普及が進み、総所有コスト(TCO)が大幅に向上していること。

* 中国および湾岸協力会議(GCC)諸国で、没入型テーマパークやアトラクションが急速に拡大していること。

* インドおよびASEAN諸国において、政府主導によるスマート教室での3D導入が大規模に進められていること。

* ハリウッドおよび中国のスタジオによる4K-HDR 3D映画リリースの復活。

* 自動車および航空宇宙分野におけるエンタープライズメタバース視覚化ルームの成長。

* 日本において、ANSIルーメンあたりの価格が下落していることが、都市部のホームシアター導入を促進していること。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* プレミアムシネマスクリーンにおいて、ダイレクトビューLEDウォールがプロジェクターを代替しつつあること。

* 教育用途における乗り物酔いや目の疲労に関する懸念。

* 新興市場における3Dコンテンツ配信インフラの限定性。

* 欧州の小規模独立系映画館にとって、レーザー3Dプロジェクターの設備投資が高いこと。

主要なセグメンテーションとトレンド

* 技術別: DLP、LCD、LCOSの3つの技術が分析されており、特にLCOSは高画素密度と滑らかな画像により、2025年から2030年にかけてCAGR 6.1%で最も速く成長する技術セグメントと予測されています。

* 光源別: レーザー(ソリッドステートおよびレーザー蛍光体)、LED、ランプベース、ハイブリッド/蛍光体LEDが評価されています。レーザー蛍光体エンジンは、最大20,000時間のメンテナンスフリー使用を提供し、ランプシステムと比較してTCOを最大40%削減し、安定した輝度を維持できる点が注目されています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの5つの主要地域が詳細に分析されています。特にアジア太平洋地域は、中国のプレミアムアトラクションやインドの大規模なスマート教室展開に支えられ、2024年には収益の42.1%を占め、最大の市場シェアを保持しています。

* 販売チャネル別: 直販(B2B/OEM)、販売代理店およびVAR、Eコマースが分析されており、Eコマースはオンラインプラットフォームでの価格・仕様比較の容易さ、ホームエンターテイメントおよび中小企業バイヤーの直接購入志向により、CAGR 9.9%で成長する主要なチャネルとなっています。

* その他、解像度別(HD、Full-HD、4K/UHD、8K以上)、輝度別(ANSIルーメン)、デザイン別(固定設置、ポータブル/ピコ)、エンドユーザーアプリケーション別(シネマ、教育、ホームシアター・ゲーミング、ビジネス・企業、イベント・大規模会場など)でも詳細な分析が行われています。

調査方法の信頼性

本レポートの調査方法論は、その信頼性に特徴があります。Mordorの調査は、明確に定義されたスコープと、トップダウンの設置ベース再構築とボトムアップのクロスチェックを組み合わせた二重層モデリングにより、高い信頼性を確保しています。一次調査では、地域シネマインテグレーター、キャンパスAVマネージャー、部品サプライヤー、チャネルディストリビューターへのインタビューを通じて実世界のデータが検証されています。二次調査では、UNESCO、Motion Picture Association、UN Comtrade、OECDなどの公開データに加え、Laser Illuminated Projector Associationのホワイトペーパー、学術誌、主要光学メーカーの財務報告書、有料リポジトリなど、多岐にわたる情報源が活用されています。市場規模と予測は、新規シネマスクリーン追加、高等教育教室数、企業会議室の更新間隔、レーザー光源の価格下落、地域別可処分所得の成長といった主要変数を基に、多変量回帰分析とLEDビデオウォールによる代替シナリオ分析を用いて算出されています。データは厳格な検証プロセスを経ており、他の調査機関との比較においても、その数値は信頼性が高いとされています。

競争環境

市場には、セイコーエプソン、ソニー、Barco NV、BenQ Corp.、Optoma Corp.、Christie Digital、NEC Display Solutions、Panasonic Connect Co.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各企業の詳細なプロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プロAV設備におけるTCOを向上させるレーザー蛍光体光源の普及(北米およびEU)

- 4.2.2 中国および湾岸協力会議諸国における没入型テーマパークおよびアトラクションの急速な拡大

- 4.2.3 インドおよびASEANにおける政府支援によるスマート教室3D展開

- 4.2.4 ハリウッドおよび中国のスタジオによる4K-HDR 3D映画リリースの復活

- 4.2.5 自動車および航空宇宙分野における企業向けメタバース可視化ルームの成長

- 4.2.6 ANSIルーメンあたりの価格下落が日本の都市部におけるホームシアター導入を促進

-

4.3 市場の阻害要因

- 4.3.1 プレミアムシネマスクリーンを侵食する直視型LEDウォール

- 4.3.2 教育用途における乗り物酔いおよび目の疲労に関する懸念

- 4.3.3 新興市場における3Dコンテンツ配信インフラの限定性

- 4.3.4 EUの小規模独立系映画館におけるレーザー3Dプロジェクターの高い設備投資

- 4.4 業界エコシステム分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 技術別

- 5.1.1 DLP (デジタルライトプロセッシング)

- 5.1.2 LCD

- 5.1.3 LCOS

-

5.2 光源別

- 5.2.1 レーザー (固体およびレーザー蛍光体)

- 5.2.2 LED

- 5.2.3 ランプベース

- 5.2.4 ハイブリッド/蛍光体LED

-

5.3 解像度別

- 5.3.1 HD (≤720p)

- 5.3.2 フルHD (1080p)

- 5.3.3 4K/UHD

- 5.3.4 8K以上

-

5.4 明るさ別 (ANSIルーメン)

- 5.4.1 2,000未満

- 5.4.2 2,000-3,999

- 5.4.3 4,000-9,999

- 5.4.4 ≥10,000

-

5.5 デザイン別

- 5.5.1 固定設置型

- 5.5.2 ポータブル/ピコ

-

5.6 エンドユーザーアプリケーション別

- 5.6.1 シネマ

- 5.6.2 教育

- 5.6.3 ホームシアターおよびゲーミング

- 5.6.4 ビジネスおよび企業

- 5.6.5 イベントおよび大規模会場

- 5.6.6 その他のアプリケーション

-

5.7 販売チャネル別

- 5.7.1 直接 (B2B/OEM)

- 5.7.2 ディストリビューターおよびVAR

- 5.7.3 Eコマース

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 ロシア

- 5.8.2.7 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 韓国

- 5.8.3.4 インド

- 5.8.3.5 ASEAN

- 5.8.3.6 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 アルゼンチン

- 5.8.4.3 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 トルコ

- 5.8.5.4 南アフリカ

- 5.8.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 セイコーエプソン株式会社

- 6.4.2 ソニー株式会社

- 6.4.3 バルコNV

- 6.4.4 ベンキュー株式会社(Qisda)

- 6.4.5 オプトマ株式会社(Coretronic)

- 6.4.6 クリスティ・デジタル(ウシオ)

- 6.4.7 NECディスプレイソリューションズ(シャープNEC)

- 6.4.8 パナソニック コネクト株式会社

- 6.4.9 ビューソニック株式会社

- 6.4.10 インフォーカス株式会社

- 6.4.11 デルタ電子(Vivitek)

- 6.4.12 エイサー株式会社

- 6.4.13 LGエレクトロニクス

- 6.4.14 日立デジタルメディア

- 6.4.15 シャオミ株式会社

- 6.4.16 カシオ計算機株式会社

- 6.4.17 AAXAテクノロジーズ

- 6.4.18 ハイセンスビジュアルテック

- 6.4.19 JVCケンウッド株式会社

- 6.4.20 オプトテック(VivitekのOEM)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dプロジェクターは、視聴者に立体的な映像体験を提供する特殊なプロジェクターです。通常のプロジェクターが平面的な2次元映像を投影するのに対し、3Dプロジェクターは人間の両眼視差を利用して奥行きのある3次元映像を再現します。具体的には、左右の目にそれぞれ異なる視点からの映像を提示することで、脳がそれを統合し、立体感として認識する仕組みです。この技術は、映画館での3D映画鑑賞から、家庭でのエンターテインメント、さらには専門的な分野での視覚化まで、幅広い用途で活用されています。

3Dプロジェクターの主な方式には、アクティブシャッター方式と偏光方式(パッシブ方式)があります。アクティブシャッター方式は、プロジェクターが左右の目用の映像を高速で交互に表示し、それと同期して専用のアクティブシャッターメガネの左右のレンズが交互に開閉することで、各目に適切な映像を届けます。この方式の利点は、左右の目それぞれにフル解像度の映像を提供できるため、高精細な3D体験が可能であることです。しかし、メガネが高価でバッテリーが必要なこと、また、人によってはフリッカー(ちらつき)を感じやすいという欠点があります。一方、偏光方式は、プロジェクターが左右の目用の映像を異なる偏光方向で同時に、または専用のフィルターを介して投影し、偏光メガネがそれぞれの偏光方向の映像を左右の目に分離して届けます。この方式は、メガネが安価で軽量、バッテリー不要であり、フリッカーも少ないという利点があります。ただし、一般的には左右の目それぞれに半分の解像度しか提供できないため、アクティブシャッター方式に比べて解像感が劣る場合があります。また、偏光方式を採用する場合、専用の偏光スクリーンが必要となることが多いです。さらに、近年ではメガネを必要としない裸眼3Dプロジェクターの研究開発も進められていますが、現時点では技術的な課題が多く、実用化は限定的です。

3Dプロジェクターの用途は多岐にわたります。最も身近なのは、家庭でのホームシアターやゲームです。対応する映画やゲームコンテンツを大画面で立体的に楽しむことができます。業務用としては、教育分野での活用が挙げられます。例えば、医療分野では、人体の構造や手術シミュレーションを3Dで表示することで、より直感的で深い理解を促します。工学分野では、CADデータや設計図を立体的に表示し、製品デザインのレビューや構造解析に役立てられています。建築分野では、建物の完成イメージを3Dでシミュレーションし、顧客へのプレゼンテーションや設計の検証に利用されます。また、博物館や科学館、テーマパークなどのエンターテインメント施設では、没入感の高い体験を提供するために3Dプロジェクションが不可欠です。フライトシミュレーターやドライビングシミュレーターといった訓練用途でも、リアルな立体空間を再現することで、より効果的なトレーニングが可能になります。

3Dプロジェクターに関連する技術は多岐にわたります。まず、3Dコンテンツの制作技術が重要です。ステレオカメラによる撮影、CGソフトウェアによる3Dモデリングやアニメーション制作、そしてそれらを3Dプロジェクターで表示可能な形式に変換する技術などが含まれます。プロジェクター本体の技術としては、高輝度・高解像度化が進んでおり、特にレーザー光源を採用したプロジェクターは、より鮮やかで広色域な映像を投影できるようになっています。また、複数のプロジェクターを組み合わせて超高解像度や広大な3D空間を構築する「プロジェクションマッピング」技術も関連が深いです。さらに、VR(仮想現実)やAR(拡張現実)技術との連携も注目されています。3Dプロジェクターは、VRヘッドセットのように個人が没入するのではなく、複数人が同時に同じ3D空間を共有できるという点で、共同作業や教育、エンターテインメントにおいて独自の価値を提供します。インタラクティブな3D体験を実現するためには、モーションセンサーやジェスチャー認識技術、トラッキング技術なども組み合わせて利用されることがあります。

市場背景を見ると、かつては3Dテレビのブームがありましたが、コンテンツ不足やメガネ装着の煩わしさから一般家庭への普及は限定的でした。しかし、3Dプロジェクターは、その大画面と没入感の高さから、特定のニッチ市場で着実に需要を維持しています。特に、プロフェッショナル用途や商業施設、そして本格的なホームシアター愛好家の間では、3D体験への根強いニーズがあります。市場の課題としては、依然として3Dコンテンツの絶対数が2Dコンテンツに比べて少ないこと、そして高品質な3D体験にはそれなりの初期投資が必要であることが挙げられます。主要なメーカーとしては、エプソン、ソニー、JVC、オプトマ、ベンキューといった家庭用プロジェクターメーカーから、バーコ、クリスティ、パナソニックといった業務用プロジェクターメーカーまで、幅広い企業が製品を提供しています。近年では、4K解像度対応の3Dプロジェクターも登場し、より高精細な3D映像が楽しめるようになっています。

将来の展望としては、裸眼3D技術のさらなる進化が期待されます。メガネなしで自然な立体視が可能なプロジェクターが実用化されれば、3Dプロジェクターの普及は大きく加速するでしょう。また、プロジェクター自体の性能向上も継続的に進みます。レーザー光源の普及による高輝度化、広色域化、長寿命化、そして8Kなどの超高解像度化は、よりリアルで没入感のある3D体験を可能にします。AI(人工知能)やIoT(モノのインターネット)との連携も進み、視聴環境やコンテンツに応じて最適な3D表示を自動調整するスマートなプロジェクターが登場するかもしれません。新たなアプリケーションとしては、遠隔地とのバーチャルコラボレーションや、医療分野での精密な手術支援、産業分野での製品開発プロセスにおけるリアルタイム3Dシミュレーションなど、専門性の高い分野での活用がさらに拡大すると考えられます。エンターテインメント分野では、プロジェクションマッピングと組み合わせたインタラクティブな3D空間演出や、VR/AR技術との融合により、これまでにない没入型体験が創出される可能性があります。コストの低減も重要な要素であり、技術の成熟とともに3Dプロジェクターがより多くの人々に手の届く存在となることで、市場はさらに活性化していくことでしょう。