3Dレーダー市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

3Dレーダー市場は、プラットフォーム別(空中、地上など)、距離タイプ別(長距離、中距離など)、周波数帯別(Lバンド、Sバンドなど)、コンポーネント別(ハードウェア、ソフトウェアなど)、アプリケーション別(防衛・セキュリティ、航空交通管制など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dレーダー市場の概要:成長、規模、シェア分析(2025年~2030年)

はじめに

3Dレーダー市場は、2025年から2030年にかけて顕著な成長を遂げると予測されています。防衛の近代化、自動車におけるレーダーベースの運転支援技術の普及、宇宙監視への強力な投資が市場拡大の主要な推進要因となっています。特に、GaN(窒化ガリウム)を搭載したAESA(アクティブ電子走査アレイ)アーキテクチャは、電磁環境が厳しい状況下での探知距離を約25%延長し、人工知能(AI)は目標分類サイクルを数分から数秒に短縮しています。低軌道(LEO)衛星追跡、対無人航空機システム(C-UAS)、気候変動対応型気象監視といった新たな要件が、市場機会を広げています。これに対応するため、メーカーはオープンシステムアーキテクチャとソフトウェア定義型アップグレードを優先し、ライフサイクル価値の最大化と継続的な収益源の確保を目指しています。

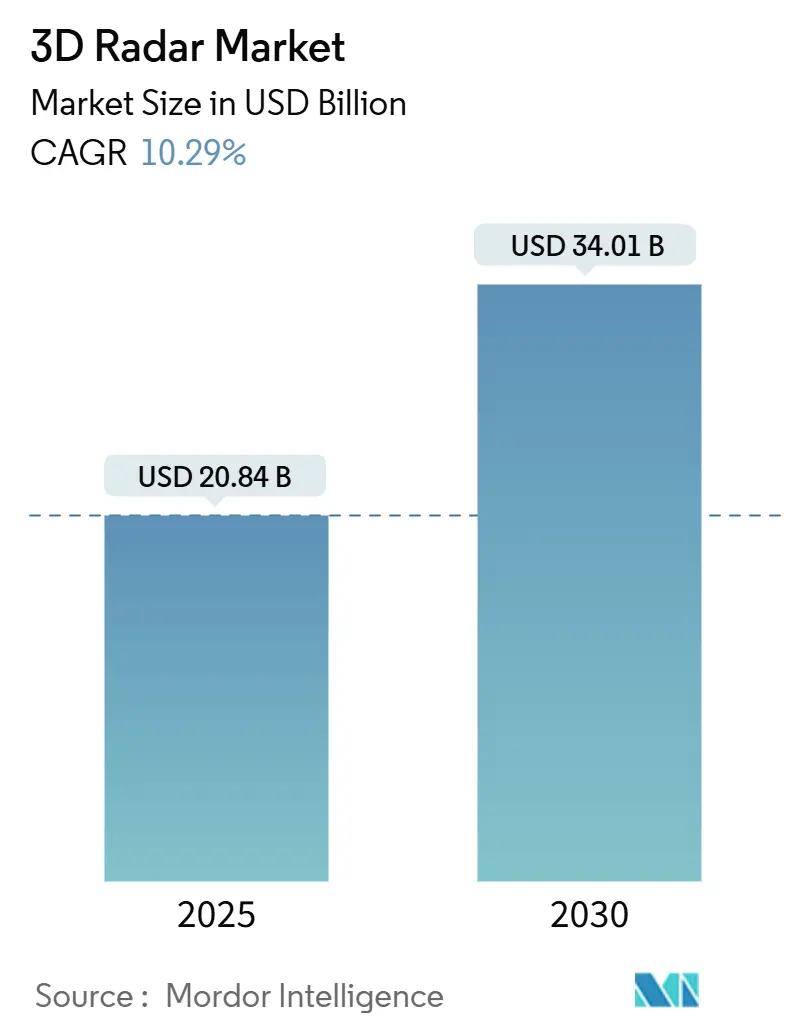

市場規模と予測

Mordor Intelligenceの分析によると、世界の3Dレーダー市場は2025年に208.4億米ドルと評価され、2030年までに340.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.29%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

主要な市場セグメント分析

* プラットフォーム別: 2024年には地上ベースシステムが3Dレーダー市場シェアの46.2%を占め、主導的な地位を維持しました。航空機搭載プラットフォームは、2030年までに12.4%のCAGRで成長すると予測されています。

* レンジタイプ別: 長距離レーダーは2024年に市場規模の41%を占めました。一方、短距離システムは2030年までに14.6%のCAGRで最も速い成長を遂げると見込まれています。

* 周波数帯別: Sバンドは2024年に33.5%の収益シェアを維持しました。Ku/Kaバンドソリューションは、2025年から2030年の間に15.8%のCAGRで最も速い成長を記録すると予測されています。

* コンポーネント別: ハードウェアは2024年に3Dレーダー市場規模の71.4%を占めました。ソフトウェアは同期間に13.9%のCAGRで拡大すると予測されています。

* アプリケーション別: 防衛およびセキュリティ分野が2024年に62.8%のシェアで市場を支配しました。自動車および産業用途は、2030年までに17.3%のCAGRで成長しています。

* 地域別: 北米は2024年に3Dレーダー市場シェアの38.7%を占めました。アジア太平洋地域は、2030年までに12.7%のCAGRで最も急速に成長する地域です。

市場のトレンドと推進要因

* NATO C-UASプログラムにおける3Dマルチミッションレーダーの展開: 欧州では、単一のアレイで航空監視、地上監視、沿岸監視の役割を融合できるマルチミッションレーダーへの資金提供が進んでいます。これらのシステムは機械学習を活用してドローンの識別を行い、リアルタイムに近い脅威評価とオペレーターの作業負荷軽減を実現しています。

* LEO衛星コンステレーションの急増と宇宙ベース3D追跡レーダーの需要: 商業オペレーターによる数百もの小型衛星の打ち上げにより、政府は高度500~1,200kmで1cm以下の物体をカタログ化できる高精度3D追跡レーダーを調達しています。北米の最終利用者は、民軍共有の宇宙領域認識プラットフォームを優先しており、長期的な市場見通しを強化しています。

* 自動車OEMによるレベル3+ ADAS向け4Dイメージングレーダーへの移行: 欧州と米国の規制期限により、ブラインドスポット、自動緊急ブレーキ、ドライバー監視機能の展開が加速しています。ティア1サプライヤーは、標高データとマイクロドップラーシグネチャを追加する4Dイメージング機能に3Dレーダーモジュールをアップグレードしており、これが3Dレーダー市場で最も急速に成長している分野を支えています。

* GaNベースAESA 3Dレーダーの採用: GaNパワーアンプは送信機の効率を高め、デューティサイクルを向上させ、ガリウムヒ素と比較して探知距離を25%改善します。インドのTejas Mk2向けUttamレーダーやトルコのF-16フリートのアップグレードなど、世界中で採用が進んでいます。

* 気候変動対策のための気象3Dドップラーレーダーの需要増加: サイクロン多発地域の島嶼国やアフリカ諸国では、レガシーな2D気象レーダーを、嵐の構造をリアルタイムで解析できるデュアル偏波3Dシステムに置き換えています。農業がGDPの20%以上を占める地域で特に採用が強く、3Dレーダー市場の発展に貢献しています。

* 民間空港におけるデジタル3D監視レーダーへのアップグレード: 米国と欧州の次世代航空交通管理プログラムでは、二次監視およびマルチラテラルネットワークとシームレスに統合できるソリッドステート3D一次レーダーに予算が計上されています。デジタルビームフォーミングは、風力発電所や都市部の障害物付近でのクラッター抑制を可能にし、新たな滑走路進入経路を開拓しています。

市場の抑制要因

* レガシー2Dからフェーズドアレイ3Dレーダーへの移行における資本集約性: 多くの発展途上国では、1990年代に導入された同軸給電2Dレーダーに依然として依存しており、デジタルビームフォーミングアレイへのアップグレードには新たなシェルター、電力調整、光ファイバーバックホールが必要となるため、資金調達の課題が市場の成長を抑制しています。

* CおよびXバンドにおけるRFスペクトルの希少性: セルラーバックホール、固定衛星サービス、ブロードバンドプロバイダーが、一次監視レーダーに不可欠なミッドバンドスペクトルを巡って競合しています。この規制上のボトルネックは、動的スペクトル共有メカニズムが普及するまで、都市部の3Dレーダー市場プロジェクトの足かせとなっています。

* ITARおよび国家輸出規制: 国際武器取引規制(ITAR)や国家輸出規制は、国際的な協力関係を阻害し、特に新興市場における3Dレーダー市場の成長を妨げています。

* 高密度GaNモジュールにおける熱および電力管理の課題: 高密度GaNモジュールにおける熱および電力管理の技術的課題は、短期的な市場成長に影響を与える可能性があります。

競争環境

Northrop Grumman、Raytheon、Thales、Lockheed Martin、Saabなどの既存企業は、長年の研究開発と独自のGaNファウンドリを活用し、ハイエンド防衛セグメントを牽引しています。彼らの戦略は、モジュラーオープンシステムアーキテクチャに重点を置き、ハードウェア納入後もソフトウェアによる収益化を可能にしています。EDGE-Indra PULSEのような現地化パートナーシップは、既存企業が保護された市場にアクセスし、オフセット規則を遵守するのに役立っています。

破壊的成長機会は、気象および自動車分野に集中しています。Tomorrow.ioの小型気象レーダーコンステレーションは、サービスとしての宇宙モデルを示しており、スタートアップ企業は自動運転車向けのKバンド衝突回避センサーを改良しています。ソフトウェア専門家は、AIツールチェーンや合成データセットを提供することで、アルゴリズムのトレーニング時間を60%短縮し、重要なパートナーとして台頭しています。顧客はサイバーセキュリティ、ライフサイクルコスト、アップグレードの頻度を重視しており、予測保守分析やリモート更新機能を統合するベンダーがサービス延長を獲得し、長期的な収益を確保しています。

主要企業

* Raytheon Technologies Corporation

* Northrop Grumman Corporation

* Thales Group

* Lockheed Martin Corporation

* Saab AB

最近の業界動向

* 2025年5月: Bharat ElectronicsがTejas Mk2向けUttam GaNベースAESAレーダーの生産を開始しました。このレーダーは900個のT/Rモジュールを搭載し、高密度EW環境下での探知距離を25%延長します。

* 2025年5月: インド陸軍が、国境監視用に次世代GaN AESA低高度軽量レーダーを配備しました。

* 2025年4月: Tomorrow.ioが初の気象レーダー衛星コンステレーションを進め、2025年末までに毎時間の全球再訪を約束しました。

* 2025年1月: イタリアがRheinmetallに、探知距離50kmの3D XTARレーダーを搭載したSkynex防空システムを供給する7,300万ユーロの契約を授与しました。

この市場は、技術革新と多様なアプリケーション分野での需要拡大により、今後も力強い成長が期待されます。

このレポートは、3Dレーダー市場に関する包括的な分析を提供しており、その市場定義、成長要因、阻害要因、セグメンテーション、競争環境、および将来展望について詳細に述べています。

まず、本調査における3Dレーダー市場は、地上、海軍、航空プラットフォームにおいて、レンジ(距離)、方位角、仰角のデータを同時に提供する新規製造センサーを対象としています。市場規模は米ドルで評価され、ハードウェア、統合ソフトウェア、およびレーダーシステムに付属する関連サービスが含まれます。ただし、レガシーの2Dレーダーや、3Dセンサーを伴わない純粋なソフトウェア定義の後処理スイートは対象外とされています。

市場の成長を牽引する主要な要因は多岐にわたります。欧州では、NATOの対UAS(無人航空機システム)プログラムにおける3D多任務レーダーの迅速な展開が進んでいます。北米では、低軌道(LEO)衛星コンステレーションの急増が、宇宙ベースの3D追跡レーダーの需要を高めています。アジア地域では、自動車OEMがレベル3以上の先進運転支援システム(ADAS)向けに4Dイメージングレーダーへのシフトを進めています。中東では、統合防空・ミサイル防衛の近代化のために、GaN(窒化ガリウム)ベースのAESA(アクティブ電子走査アレイ)3Dレーダーの採用が拡大しています。太平洋諸島では、気候変動へのレジリエンス強化のため、気象3Dドップラーレーダーの需要が増加しており、米国およびEUでは、航空交通容量の拡大に伴い、民間空港がデジタル3D監視レーダーへのアップグレードを進めています。

一方で、市場にはいくつかの阻害要因も存在します。新興国においては、レガシーの2Dレーダーからフェーズドアレイ3Dレーダーへの移行に多額の設備投資が必要となる点が課題です。また、都市部での設置を制限するCバンドおよびXバンドのRFスペクトルの希少性も挙げられます。ITAR(国際武器取引規則)や各国の輸出規制が国際協力の妨げとなるケースもあります。さらに、高密度GaNモジュールにおける熱および電力管理の課題も、技術的な障壁となっています。

市場は、様々な側面から詳細にセグメント化されています。プラットフォーム別では、地上および海軍に分類されます。レンジタイプ別では、長距離、中距離、短距離に分けられます。周波数帯別では、Lバンド、Sバンド、Cバンド、Xバンド、Ku/Kaバンドが分析対象です。用途別では、防衛・セキュリティ、航空交通管制、気象監視、自動車・産業、宇宙監視といった幅広い分野がカバーされています。コンポーネント別では、ハードウェア、ソフトウェア、サービスに区分され、地域別では、北米、欧州、アジア太平洋、中東、アフリカ、南米といった主要地域とその主要国が詳細に分析されています。

市場規模と成長予測に関して、地上設置型が2024年に46.2%のシェアを占め、防空・ミサイル防衛ネットワークにおける中心的役割を担っていることから、最大のプラットフォームとなっています。Ku/Kaバンドレーダーは、高解像度イメージングと宇宙ベース追跡を可能にし、衛星コンステレーションの急増や高度な気象監視をサポートするため、他の周波数帯よりも速い成長が予測されています。GaN技術は、アンプの電力密度と効率を向上させ、検出範囲を約25%拡大し、電子妨害への耐性を強化することで、3Dレーダーの性能を大きく向上させています。地域別では、アジア太平洋地域が防衛予算の増加、国産AESAプログラム、自動車レーダー生産の拡大に支えられ、2030年まで12.7%のCAGR(年平均成長率)で最も速く成長すると予測されています。

競争環境においては、Northrop Grumman Corporation、Raytheon Technologies Corporation、Thales Group、BAE Systems plc、Airbus Defence and Space、Lockheed Martin Corporation、Hensoldt AG、Saab AB、Israel Aerospace Industries Ltd. (ELTA Systems)、Leonardo S.p.A.、Mitsubishi Electric Corporationなど、多数のグローバル企業が主要プレイヤーとして挙げられています。

本レポートの調査方法は、その信頼性を確保するために多角的なアプローチを採用しています。一次調査では、レーダー設計エンジニア、防衛調達担当者、民間航空規制当局へのインタビューを通じて、平均販売価格やGaNベースユニットの置き換えペースなどの実データを検証しています。二次調査では、世界気象機関、ICAO、SIPRI、Eurocontrolといった公開データベースに加え、貿易登録、特許出願、税関出荷データ、企業報告書、調達通知、専門情報フィードなど、広範な情報源を活用しています。市場規模の算出と予測は、軍事艦隊や気象観測所のアップグレード、ADAS搭載車両生産といったプラットフォームプールから開始するトップダウンモデルと、サプライヤーの集計やASP(平均販売価格)とユニット数のチェックによるボトムアップ検証を組み合わせて行われています。防衛設備投資、商用飛行時間、車両のL3+自律走行生産率、Ku/Kaバンドの採用、GaN歩留まりによるASP低下などが主要な追跡変数とされ、多変量回帰とシナリオ分析により2030年までの予測が行われています。データ検証は4層のレビュープロセスを経ており、年次更新または主要な契約や規制変更があった場合にはそれよりも早く更新されることで、データの正確性と最新性が保たれています。Mordorのモデルは、収益認識を出荷年と一致させ、純粋な改修を除外し、IMFの平均為替レートで換算することで、他社の推定値と比較してもバランスの取れた信頼性の高いアプローチを提供していると強調されています。

将来展望として、迅速な防衛近代化、自動車における4Dイメージングレーダーの採用、LEO衛星追跡システムの需要が、2030年までの3Dレーダー市場の力強いCAGRを牽引すると見込まれています。また、現代の3Dレーダーシステムにおいて人工知能(AI)は重要な役割を果たしており、ターゲット分類の加速、波形スケジューリングの最適化、予測保守のサポートを通じて、レーダーデータを数秒で実用的な洞察へと変換する能力を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 NATOの対UASプログラムにおける3D多任務レーダーの迅速な展開(ヨーロッパ)

- 4.1.2 宇宙ベースの3D追跡レーダーを必要とするLEO衛星コンステレーションの急増(北米)

- 4.1.3 レベル3+ ADAS向け4Dイメージングレーダーへの自動車OEMの移行(アジア)

- 4.1.4 統合防空ミサイル防衛近代化のためのGaNベースAESA 3Dレーダーの採用(中東)

- 4.1.5 気候変動への適応力のための気象3Dドップラーレーダーの需要増加(太平洋諸島)

- 4.1.6 空域容量拡大に伴う民間空港のデジタル3D監視レーダーへのアップグレード(米国およびEU)

- 4.2 市場の阻害要因

- 4.2.1 新興国における従来の2Dレーダーからフェーズドアレイ3Dレーダーへの資本集約的な移行

- 4.2.2 CバンドおよびXバンドにおけるRFスペクトルの不足が都市部での設置を制限

- 4.2.3 ITARおよび国家輸出管理が国際協力の妨げに

- 4.2.4 高密度GaNモジュールにおける熱および電力管理の課題

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制または技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 投資分析

5. 市場規模と成長予測(金額)

- 5.1 地上

- 5.1.1 海軍

- 5.2 レンジタイプ別

- 5.2.1 長距離

- 5.2.2 中距離

- 5.2.3 短距離

- 5.3 周波数帯別

- 5.3.1 Lバンド

- 5.3.2 Sバンド

- 5.3.3 Cバンド

- 5.3.4 Xバンド

- 5.3.5 Ku / Kaバンド

- 5.4 用途別

- 5.4.1 防衛およびセキュリティ

- 5.4.2 航空交通管制

- 5.4.3 気象監視

- 5.4.4 自動車および産業

- 5.4.5 宇宙監視

- 5.5 コンポーネント別

- 5.5.1 ハードウェア

- 5.5.2 ソフトウェア

- 5.5.3 サービス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)}

- 6.3.1 ノースロップ・グラマン・コーポレーション

- 6.3.2 レイセオン・テクノロジーズ・コーポレーション

- 6.3.3 タレス・グループ

- 6.3.4 BAEシステムズ plc

- 6.3.5 エアバス・ディフェンス・アンド・スペース

- 6.3.6 ロッキード・マーティン・コーポレーション

- 6.3.7 ヘンゾルトAG

- 6.3.8 サーブAB

- 6.3.9 イスラエル・エアロスペース・インダストリーズ Ltd. (ELTAシステムズ)

- 6.3.10 レオナルド S.p.A.

- 6.3.11 ラインメタルAG

- 6.3.12 ハネウェル・インターナショナル Inc.

- 6.3.13 三菱電機株式会社

- 6.3.14 インドラ・システマス S.A.

- 6.3.15 テルマ A/S

- 6.3.16 アセルサン A.S.

- 6.3.17 コブハム plc (イートン)

- 6.3.18 SRC, Inc.

- 6.3.19 エコダイン・コープ

- 6.3.20 スパルタン・レーダー Inc.

- 6.3.21 ケルビン・ヒューズ Ltd. (ヘンゾルトUK)

- 6.3.22 テレフォニクス・コーポレーション (TTMテクノロジーズ)

- 6.3.23 バーラト・エレクトロニクス・リミテッド

- 6.3.24 中国電子科技集団公司 (CETC)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dレーダーは、電磁波を利用して物体の位置、速度、形状を三次元的に検出する技術です。従来の2Dレーダーが距離と方位(水平方向)の情報のみを提供していたのに対し、3Dレーダーはこれに加えて高さ(垂直方向)の情報も取得できる点が最大の特徴です。これにより、対象物の正確な空間位置を把握し、より詳細な環境認識を可能にします。電磁波の送受信によって、対象物までの距離、方位角、仰角、そしてドップラー効果を利用した相対速度を同時に測定することで、周囲の状況を立体的にマッピングします。この能力は、悪天候下や暗闇といった視界の悪い環境でも安定した性能を発揮するため、多くの分野でその重要性が増しています。

3Dレーダーにはいくつかの主要なタイプが存在します。一つは「機械式スキャンレーダー」で、アンテナを物理的に回転・傾斜させることで広範囲をスキャンし、3D情報を取得します。これは比較的シンプルな構造ですが、可動部があるため応答速度や耐久性に課題があります。次に「フェーズドアレイレーダー」があり、多数のアンテナ素子からの電磁波の位相を電子的に制御することで、アンテナを物理的に動かすことなくビームの方向を高速かつ柔軟に操作します。特に「アクティブ・フェーズドアレイ(AESA)」は、各素子が独立した送受信機を持つため、複数のビームを同時に形成したり、異なる周波数で運用したりすることが可能で、高性能な軍事用途などで広く採用されています。また、近年注目されているのが「MIMO(Multiple-Input Multiple-Output)レーダー」です。これは複数の送信アンテナと受信アンテナを組み合わせることで、仮想的に多数のアンテナ素子を持つかのように機能させ、高解像度な3Dイメージングを実現します。さらに、連続波を利用する「FMCW(Frequency Modulated Continuous Wave)レーダー」は、特に近距離での高精度な距離測定に適しており、自動車のADAS(先進運転支援システム)などで広く用いられています。

3Dレーダーの用途は非常に多岐にわたります。自動車分野では、自動運転やADASの主要センサーとして、先行車追従、衝突被害軽減ブレーキ、死角監視、駐車支援などに不可欠です。悪天候下でも安定して機能するため、LiDARやカメラと組み合わせることで、より堅牢な環境認識を実現します。航空宇宙・防衛分野では、航空管制、ミサイル防衛システム、航空機や船舶の航行支援、気象観測などに利用され、広範囲の監視と精密な目標追跡を可能にします。産業分野では、工場内のロボットの自律移動、AGV(無人搬送車)の衝突回避、危険区域への侵入検知、さらには液面レベルの測定など、多様な自動化・安全管理に貢献しています。スマートシティの文脈では、交通量監視、歩行者検知、インフラ監視、不審者検知といったセキュリティ用途にも活用され、都市の効率化と安全性の向上に寄与します。医療・ヘルスケア分野では、非接触でのバイタルサイン(呼吸、心拍)モニタリングや、高齢者の転倒検知など、プライバシーに配慮しつつ見守りを行う技術としても期待されています。

関連技術としては、まず「LiDAR(Light Detection and Ranging)」が挙げられます。LiDARはレーザー光を用いて高精細な3D点群データを取得しますが、霧や雨などの悪天候に弱いという特性があります。一方、3Dレーダーは電波を用いるため悪天候に強く、両者は互いに補完し合う関係にあります。また、「カメラ」は視覚情報を提供し、物体の色やテクスチャを識別できますが、暗闇や逆光、悪天候に弱いという欠点があります。これらの異なる特性を持つセンサーからのデータを統合し、より正確で信頼性の高い環境認識を実現する「センサーフュージョン」技術は、3Dレーダーの性能を最大限に引き出す上で不可欠です。さらに、取得した膨大な3Dレーダーデータを解析し、物体を識別・分類したり、将来の動きを予測したりするためには、「AI(人工知能)」や「機械学習」の技術が不可欠です。これらの技術は、ノイズ除去、データ補完、異常検知などにも応用され、3Dレーダーシステムの知能化を加速させています。

市場背景を見ると、3Dレーダー市場は、自動運転技術の進化、産業用ロボットの普及、スマートインフラへの投資拡大、そして防衛分野における需要の高まりを背景に、急速な成長を遂げています。特に自動車分野では、ADASの標準装備化が進み、自動運転レベルの向上に伴い、より高性能で信頼性の高い3Dレーダーの需要が拡大しています。主要な市場プレイヤーとしては、NXP、Infineon、Texas Instrumentsといった半導体メーカーがレーダーチップセットを提供し、Bosch、Continental、Densoといったティア1サプライヤーが自動車向けレーダーシステムを開発・供給しています。防衛分野では、Raytheon、Lockheed Martin、Northrop Grummanなどが高性能なフェーズドアレイレーダーシステムを提供しています。一方で、高コスト、データ処理の複雑さ、小型化の課題、そして自動運転における法規制や社会受容性といった課題も存在します。しかし、技術革新によりこれらの課題は徐々に克服されつつあります。

将来の展望として、3Dレーダー技術はさらなる進化を遂げると予測されます。まず、小型化と低コスト化が進み、より多くのデバイスやシステムに組み込まれるようになるでしょう。これにより、スマートホームにおける見守りセンサーや、ドローンによる精密農業、さらにはAR/VRデバイスへの応用など、新たな市場が創出される可能性があります。また、高解像度化と広帯域化が進み、より詳細な物体形状の認識や、微細な動きの検出が可能になります。これにより、例えば自動車のレーダーがタイヤのパンクを検知したり、歩行者のジェスチャーを認識したりするような、高度な機能が実現するかもしれません。5Gや将来の6G通信技術との連携も進み、リアルタイムでの大量データ伝送とクラウド上での高度なAI処理が可能になることで、より広域かつ協調的なレーダーネットワークが構築されることも期待されます。メタマテリアルなどの新素材を用いたアンテナ技術の進化も、レーダーの性能向上と小型化に寄与するでしょう。これらの技術革新により、3Dレーダーは私たちの生活のあらゆる側面に深く浸透し、より安全で効率的、そしてスマートな社会の実現に不可欠な基盤技術となることが期待されています。