3D再構築市場の規模・シェア分析:成長動向と予測 (2025-2030年)

3D再構成市場レポートは、コンポーネント(ソフトウェアとサービス)、技術タイプ(アクティブ3D再構成とパッシブ3D再構成)、展開モデル(オンプレミスとクラウド)、用途(建設・建築、ヘルスケア・医療画像処理、文化遺産・博物館、産業製造・検査など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3D再構築技術市場の概要を以下にまとめました。

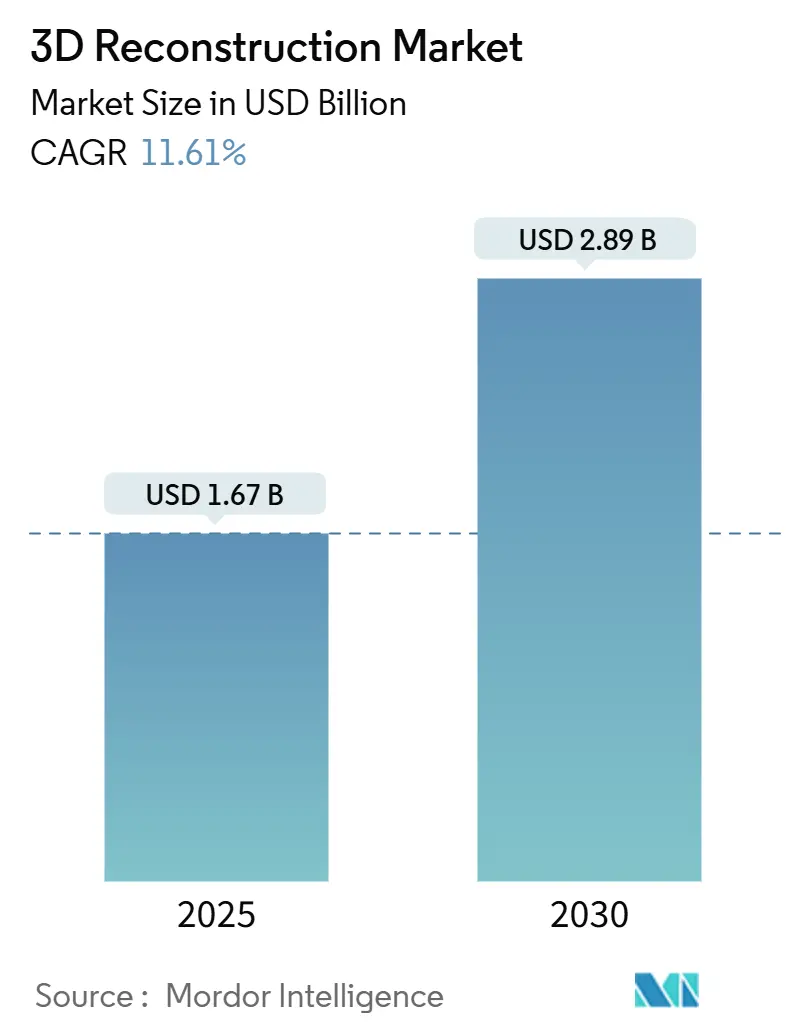

# 3D再構築市場の規模と成長予測

3D再構築市場は、2025年に16.7億米ドルに達し、2030年には28.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.61%です。この成長は、建設、ヘルスケア、メディア、先進製造業におけるパイロットプロジェクトから本格的な展開への移行に支えられています。市場規模が最も大きいのは北米地域ですが、最も急速に成長しているのはアジア太平洋地域です。市場の集中度は中程度です。

# 市場分析の概要

主要プロジェクトにおけるデジタルツインへの強い需要、LiDARおよびイメージングセンサー価格の下落、クラウドGPUの普及、物流・鉱業における自律システムの採用が市場拡大を加速させています。サプライヤーは、キャプチャハードウェア、クラウド処理、分析をサブスクリプションバンドルに統合した垂直ソリューションスタックにポートフォートリオを再編し、非専門家ユーザーの価値実現までの時間を短縮しています。一方で、プライバシー、データレジデンシー、クラウドワークフローにおける炭素強度の監視強化がコンプライアンスの負担を増やし、安全で地域分散型インフラを持つベンダーに有利に働いています。コストとスキルに関する障壁は残るものの、自動化された特徴抽出、AI支援ワークフローオーケストレーション、従量課金モデルの導入が、デジタルツイン技術の民主化を加速させています。

# 競争環境

デジタルツイン市場は、確立されたテクノロジー企業と革新的なスタートアップ企業が混在する競争の激しい環境です。主要なプレーヤーは、製品ポートフォリオの拡大、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。特に、特定の業界ニーズに対応する専門的なソリューションを提供する企業が優位に立っています。例えば、建設業界向けのBIM(Building Information Modeling)統合、製造業向けのPLM(Product Lifecycle Management)連携、都市計画向けのGIS(Geographic Information System)統合などが挙げられます。

市場の主要企業は、以下のような戦略を採用しています。

* 技術革新とR&Dへの投資: AI、機械学習、IoT、クラウドコンピューティングなどの最先端技術をデジタルツインソリューションに統合し、機能性と精度を向上させています。

* 垂直市場への特化: 建設、製造、エネルギー、ヘルスケア、都市計画など、特定の業界に特化したソリューションを提供することで、顧客の具体的な課題解決に貢献しています。

* エコシステムとパートナーシップの構築: ハードウェアベンダー、ソフトウェア開発者、システムインテグレーターとの連携を強化し、包括的なソリューションを提供できるエコシステムを構築しています。

* グローバル展開: 新興市場への進出や地域ごとのニーズに合わせたローカライズされたソリューションを提供することで、グローバルな顧客基盤を拡大しています。

市場の集中度は中程度であり、上位数社が大きなシェアを占める一方で、ニッチな市場で専門性を持つ中小企業も存在感を放っています。今後も、技術の進化と新たなアプリケーションの登場により、競争環境はさらにダイナミックに変化していくと予想されます。

このレポートは、3D再構築市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および綿密な調査方法に基づいて、市場の現状、成長要因、課題、将来の展望を詳細に解説しています。

エグゼクティブサマリーによると、3D再構築市場は2030年までに28.9億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は11.61%と見込まれています。

市場の成長を牽引する主な要因としては、建設分野におけるBIM駆動型デジタルツインの採用拡大、センサーおよびLiDARコストの低下によるアクセシビリティの向上、メディア・エンターテイメント分野におけるVR・ARコンテンツ需要の爆発的な増加が挙げられます。また、ドローンベースのデータ取得による広範囲マッピングの実現、保険業界における迅速な保険金請求のための3Dシーン文書化への移行、患者固有の外科手術計画プラットフォームの普及も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ハードウェアおよびソフトウェアへの高額な初期投資、専門的なスキルセットを必要とするワークフローの複雑さ、都市部でのデータ取得におけるプライバシーおよびデータ主権に関する規制、クラウド処理に伴うカーボンフットプリントへの監視強化などが課題として挙げられています。

市場は、コンポーネント(ソフトウェア、サービス)、技術タイプ(アクティブ3D再構築、パッシブ3D再構築)、展開モデル(オンプレミス、クラウド)、および建設・建築、ヘルスケア・医療画像処理、メディア・エンターテイメント、文化遺産・博物館、産業製造・検査、公共安全・法医学、ロボティクス・ドローン、教育・研究、ゲーム・バーチャルリアリティといった多岐にわたるアプリケーション分野、さらに北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の地域別に詳細にセグメント化されています。

特に、コンポーネント別ではサービス部門が最も急速に成長しており、マネージドキャプチャ、クラウド処理、ワークフローコンサルティングなどが含まれ、2030年までに11.84%のCAGRで拡大すると予測されています。技術タイプ別では、ニューラルラディアンスフィールドやその他のAI技術により精度差が縮まり、ハードウェアコストが低いパッシブ3D再構築システムが優位に立ち、11.93%のCAGRで成長しています。アプリケーション別では、ロボティクスおよびドローン分野が最高の成長率を記録すると予想されており、自律航法や倉庫自動化におけるリアルタイム空間マッピングの需要が高まることで、13.24%のCAGRが見込まれています。

プライバシー規制に関しては、GDPRや提案されているAIガバナンス規則により、明示的な同意と地域内でのデータ処理が求められ、コンプライアンスコストが増加しています。これにより、地域内にクラウドインフラを持つベンダーが有利になる傾向があります。

競争環境分析では、市場集中度、戦略的動向、市場シェア分析、Autodesk Inc.、Pix4D SA、Agisoft LLC、Bentley Systems Incorporated、Matterport Inc.など多数の主要企業のプロファイルが詳細に記載されており、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設におけるBIM駆動型デジタルツインの採用増加

- 4.2.2 センサーおよびLiDARコストの低下によるアクセシビリティの向上

- 4.2.3 メディアおよびエンターテイメントにおけるVRおよびARコンテンツの爆発的な需要

- 4.2.4 ドローンベースのデータ取得による広域マッピングの実現

- 4.2.5 迅速な請求のための保険業界における3Dシーン文書化への移行

- 4.2.6 患者固有の外科手術計画プラットフォームの普及

-

4.3 市場の阻害要因

- 4.3.1 高額な初期ハードウェア・ソフトウェア投資

- 4.3.2 専門的なスキルセットを必要とするワークフローの複雑さ

- 4.3.3 都市キャプチャにおけるプライバシーおよびデータ主権規制

- 4.3.4 クラウド処理における炭素排出量監視の強化

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 テクノロジータイプ別

- 5.2.1 アクティブ3D再構築

- 5.2.2 パッシブ3D再構築

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 アプリケーション別

- 5.4.1 建設および建築

- 5.4.2 ヘルスケアおよび医療画像処理

- 5.4.3 メディアおよびエンターテイメント

- 5.4.4 文化遺産および博物館

- 5.4.5 産業製造および検査

- 5.4.6 公共安全および法医学

- 5.4.7 ロボット工学およびドローン

- 5.4.8 教育および研究

- 5.4.9 ゲーミングおよびバーチャルリアリティ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Autodesk Inc.

- 6.4.2 Pix4D SA

- 6.4.3 Agisoft LLC

- 6.4.4 Bentley Systems Incorporated

- 6.4.5 Capturing Reality s.r.o.

- 6.4.6 Matterport Inc.

- 6.4.7 Paracosm Inc.

- 6.4.8 PhotoModeler Technologies

- 6.4.9 Trimble Inc.

- 6.4.10 Hexagon AB

- 6.4.11 FARO Technologies Inc.

- 6.4.12 Siemens AG

- 6.4.13 Dassault Systèmes SE

- 6.4.14 3Dflow SRL

- 6.4.15 Skyline Software Systems Inc.

- 6.4.16 NavVis GmbH

- 6.4.17 GeoSLAM Ltd.

- 6.4.18 DroneDeploy Inc.

- 6.4.19 SimActive Inc.

- 6.4.20 Artec Europe S.à r.l. (Artec 3D)

- 6.4.21 SZ DJI Technology Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3D再構築とは、複数の2次元画像や点群データ、あるいはその他のセンサー情報から、対象物の3次元形状や空間情報をデジタルモデルとして復元する技術を指します。現実世界の物体やシーンをコンピュータ上で再現することを目的とし、単なる3Dモデリングとは異なり、実測データに基づいて物理的な形状を忠実に再現する点が大きな特徴です。この技術は、様々な産業分野において、現実世界の情報をデジタル空間に取り込み、分析、シミュレーション、可視化するための基盤として不可欠なものとなっています。

3D再構築には、そのアプローチによっていくつかの主要な種類があります。一つ目は、SfM (Structure from Motion) / MVS (Multi-View Stereo) に代表される画像ベースの手法です。これは、異なる視点から撮影された複数の2D画像群から、カメラの位置・姿勢と対象物の3D形状を同時に推定する技術で、写真測量とも呼ばれます。画像内の特徴点を抽出し、それらの対応関係から三角測量を行うことで、点群データを生成し、最終的にメッシュモデルを構築します。手軽なカメラで実施できるため、幅広い分野で利用されています。二つ目は、レーザースキャン (LiDAR) を用いた手法です。レーザー光を対象物に照射し、反射光が戻るまでの時間(ToF: Time-of-Flight)や位相差から距離を直接測定することで、高密度の点群データを取得します。高精度で、暗所やテクスチャの少ない物体にも強く、広範囲の測量に適しています。三つ目は、構造化光 (Structured Light) 方式です。既知のパターン(縞模様など)を対象物に投影し、その歪みをカメラで捉えることで3D形状を測定します。高精度かつ高速なデータ取得が可能ですが、環境光の影響を受けやすいという側面もあります。四つ目は、深度センサー (Depth Sensor) を利用するものです。Kinectなどのデバイスに搭載されており、ToFカメラやステレオカメラ、構造化光方式などを統合し、リアルタイムでの3Dデータ取得に適しています。そして五つ目は、医療分野で広く用いられるCT (Computed Tomography) やMRI (Magnetic Resonance Imaging) です。X線や磁場を利用して物体の内部構造をスライス画像として取得し、それらを積み重ねて3Dモデルを構築する手法で、非破壊検査などにも応用されます。

3D再構築の用途は多岐にわたります。製造業では、品質検査、リバースエンジニアリング(既存製品の設計データ化)、部品の寸法測定、デジタルツイン構築などに活用されます。建設・土木分野では、現況測量、工事の進捗管理、文化財のデジタルアーカイブ、BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携に不可欠です。特にドローンを用いた広範囲の測量は、効率的なデータ取得を可能にしています。医療分野では、手術シミュレーション、義肢装具の設計、臓器の3Dモデル化、病変部の可視化など、診断から治療計画まで幅広く貢献しています。エンターテイメント産業では、ゲームや映画のCG制作における実写取り込み、VR/ARコンテンツの背景やオブジェクト作成、デジタルヒューマンの生成などに利用され、リアルな表現を可能にしています。文化財・考古学においては、遺跡や美術品のデジタル保存、修復シミュレーション、一般公開のためのバーチャル展示などに活用され、貴重な遺産の保護と活用に貢献しています。その他、小売・ECでの商品の3D表示やバーチャル試着、ロボティクス・自動運転における環境認識、障害物検知、自己位置推定など、その応用範囲は広がり続けています。

関連技術としては、まずコンピュータビジョンが挙げられます。画像認識、特徴点検出、物体追跡など、3D再構築の基盤となる技術群です。次に、機械学習・深層学習 (AI) は、ノイズ除去、欠損補完、セマンティックセグメンテーション、リアルタイム処理の高速化、さらには単眼画像からの3D推定(Monocular Depth Estimation)など、再構築の精度と効率を飛躍的に向上させています。取得された点群データ処理も重要で、点群のフィルタリング、メッシュ化、レジストレーション(位置合わせ)といった技術が不可欠です。構築された3Dモデルを可視化するためには、グラフィックス・レンダリング技術が用いられます。また、SLAM (Simultaneous Localization and Mapping) は、自己位置推定と環境地図作成を同時に行う技術であり、リアルタイム3D再構築と密接に関連しています。大量のデータ処理やAIモデルの学習には、クラウドコンピューティングが不可欠なインフラとなっています。

市場背景を見ると、3D再構築市場は急速な成長を遂げています。その成長要因としては、センサー技術の進化(高精度化、小型化、低価格化)、GPUやクラウドコンピューティングといった計算能力の向上、そしてAI技術の発展による処理能力と精度の向上が挙げられます。さらに、VR/AR、メタバース、デジタルツインといった新たな需要の創出、ドローン、ロボット、自動運転など、モバイルプラットフォームへの応用拡大も市場を牽引しています。一方で課題も存在します。高精度なデータ取得には依然としてコストがかかる場合があり、複雑な形状や光沢のある物体、透明な物体の再構築は技術的に難しい側面があります。また、大量のデータ処理に伴うストレージと計算リソースの要求、そして専門知識を持つ人材の不足も課題として挙げられます。

将来展望としては、まずリアルタイム化・モバイル化がさらに進展するでしょう。スマートフォンや小型デバイスでのリアルタイム3D再構築がさらに普及し、ARグラスなどのウェアラブルデバイスとの連携も強化されると予想されます。次に、AIとの融合は、より少ないデータからの高精度な再構築、欠損補完の自動化、セマンティックな理解を伴う再構築、さらには生成AIによる3Dモデル生成との連携を可能にし、技術の可能性を大きく広げるでしょう。また、視覚情報だけでなく、音響、触覚など多様なセンサーデータを統合したマルチモーダルな再構築も進むと考えられます。デジタルツインの深化は、現実世界と仮想空間のより密接な連携、リアルタイムでの更新・シミュレーションを可能にし、都市計画から工場管理まで幅広い分野で変革をもたらすでしょう。専門家でなくても手軽に3D再構築が行えるツールやサービスの普及により、技術の汎用化・民主化も進むと見られます。しかし、プライバシー保護(個人情報の3Dデータ化)やディープフェイクなど、悪用リスクへの対応といった倫理的課題にも向き合う必要があります。3D再構築技術は、今後も私たちの生活や産業に深く関わり、新たな価値を創造していくことが期待されています。