3Dレンダリング市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

3Dレンダリング市場は、コンポーネント(ソフトウェア、サービス)、アプリケーション(製品設計、建築ビジュアライゼーション、アニメーションおよびVFX、AR/VRおよびメタバース)、オペレーティングシステム(Windows、macOS、Linux、ブラウザベース)、エンドユース産業(AEC、自動車、ゲーム、ヘルスケア)、レンダリング技術(レイトレーシング、ハイブリッドレンダリング)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

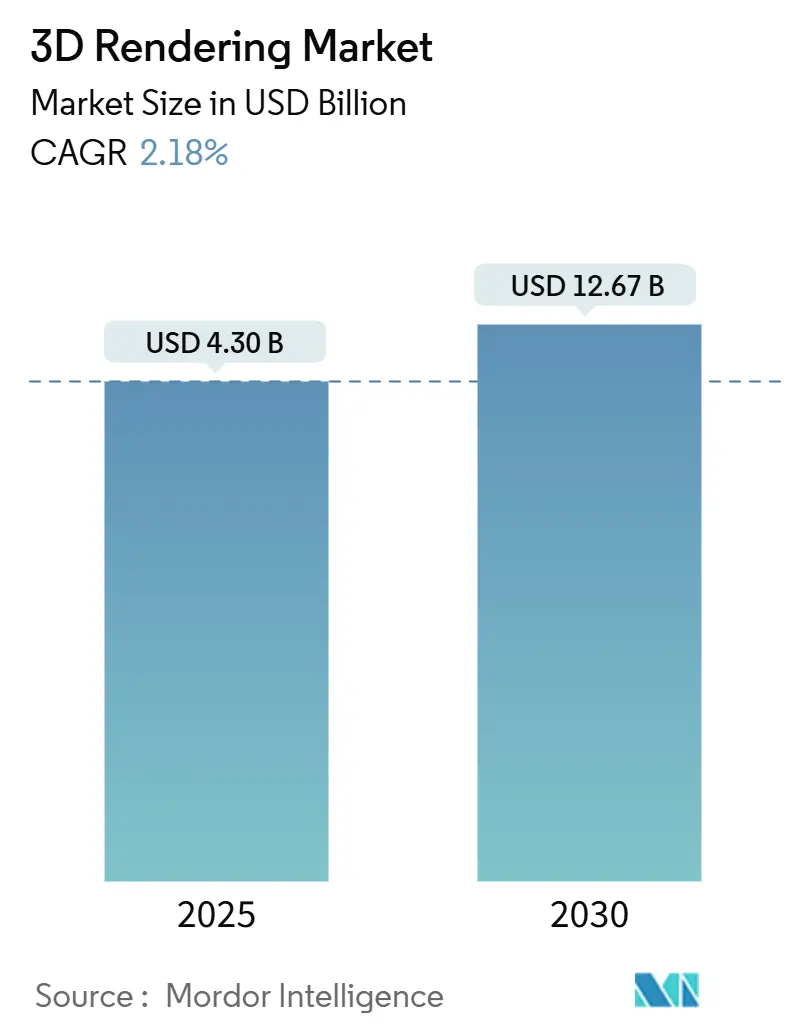

3Dレンダリング市場は、2025年に43億ドル、2030年には126.7億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は22.18%と高い成長が見込まれています。企業は、製造、建設、小売などの分野で、フォトリアリスティックなビジュアライゼーションを創造的な選択肢から運用上の必須要素へと拡大しています。リアルタイムレイトレーシング、クラウドレンダーファーム、OpenUSDの相互運用性の向上といった技術革新が、生産のボトルネックを解消し、チーム間のコラボレーションを深化させています。NVIDIAのGPUアーキテクチャのようなハードウェアの進歩は、CPUパイプラインと比較して20倍以上のエネルギー効率を実現し、企業がコストを大幅に増やすことなくビジュアライゼーションを拡張することを可能にしています。また、クラウドGPUの価格も大幅に下落しており、小規模なスタジオでも大規模な競合他社に匹敵する能力を持つことができるようになりました。AI駆動のデノイジングは、デザインの反復作業にほぼ瞬時のフィードバックをもたらします。企業がデジタルツインや没入型コマースを追求するにつれて、高品質で迅速なレンダリングに対する需要は拡大し続けており、3Dレンダリング市場に数年間の追い風をもたらしています。

主要な市場動向の要点

* コンポーネント別: ソフトウェアが2024年に59.28%の市場シェアを維持しましたが、サービスは2030年までに26.50%のCAGRで成長する見込みです。

* アプリケーション別: 建築ビジュアライゼーションが42.55%のシェアを占めましたが、AR/VRおよびメタバースのワークフローが29.13%のCAGRで最も急速に成長しています。

* オペレーティングシステム別: Windowsが2024年に74.61%のシェアを占めましたが、ブラウザベース/WebGLソリューションが2030年までに28.82%のCAGRで上昇しています。

* 最終用途産業別: AEC(建築・エンジニアリング・建設)セグメントが2024年に37.92%の市場規模を占めましたが、ゲーミングが24.80%のCAGRで最も強い勢いを示しています。

* 地域別: 北米が2024年に全体の収益の43.62%を占めましたが、APAC(アジア太平洋地域)が2030年までに30.41%のCAGRで最も速い成長を遂げると予測されています。

市場成長の主な推進要因

* リアルタイムGPUレンダリングのブレークスルー: NVIDIAのAda世代GPUは、CPUレンダラーと比較して20倍以上のエネルギー効率を提供し、運用コストと二酸化炭素排出量を削減しています。これにより、デザイナーはレンダリングの待ち時間をなくし、照明、マテリアル、カメラアングルをフレーム単位で正確に調整できるようになりました。クラウドGPU価格の下落とAI駆動のデノイザーも、小規模企業がAAA級のビジュアルを短期間で提供する能力を高めています。

* BIM中心のAEC採用の急増: シンガポールや英国などの政府は公共プロジェクトでのBIM(ビルディングインフォメーションモデリング)を義務付けており、建設前に建物のデータを視覚化する統合レンダリングの需要が高まっています。BIMモデルをリアルタイムエンジンにリンクすることで、仮想ウォークスルー、干渉検出、シーケンス分析が可能になり、手戻りや材料の無駄を削減します。

* OpenUSD相互運用性の勢い: Alliance for OpenUSDはバージョン24.03をリリースし、Adobe、Apple、Autodesk、NVIDIAのツールチェーン間でのアセット交換を容易にするクロスプラットフォームの一貫性を強化しました。BMWはNVIDIA Omniverse内でUSDベースのワークフローを使用し、電気自動車工場のライブデジタルツインを作成することで、生産レイアウト計画コストを最大30%削減しています。

* Eコマース3D製品コンフィギュレーター: インタラクティブな3D製品ビューを組み込んだ家具ブランドは、コンバージョン率が最大94%向上し、顧客が自宅で製品のスケールや仕上げを視覚化できるため返品率が減少したと報告しています。IKEAやCrate & BarrelはARオーバーレイを展開し、購入者がスマートフォンで仮想モデルを自宅に配置できるようにしています。

市場成長の主な抑制要因

* 熟練した3Dアーティストの不足: リアルタイム3Dの求人広告は市場全体よりも601%速く増加していますが、VFXスタジオは2024年に中堅レベルの人材不足のため10~15%の人員削減を行いました。USDワークフローに精通したシニアアーティストは高額な報酬を要求するため、小規模エージェンシーの予算を圧迫しています。大学のカリキュラムがクラウドやAI支援パイプラインよりも従来のツールを重視しているため、卒業生の供給が企業の需要に追いついていません。

* ライセンス費用とソフトウェアの著作権侵害: Autodesk Mayaの年間1,875ドルの価格は多くのフリーランサーにとって高額であり、特に低所得地域では不正コピーに頼るケースが見られます。著作権侵害は、研究開発やサポートに必要なベンダーの収益を損なうだけでなく、ユーザーはセキュリティリスクや互換性の問題に直面します。

セグメント分析

* コンポーネント別: ソフトウェアは2024年に59.28%の収益を占め、企業が社内ツールを所有する傾向を裏付けています。サービスは、クライアントがバーストワークロードをレンダーファームの専門業者にアウトソーシングすることで、26.50%のCAGRで成長しています。ビジュアライゼーションコンサルティングは、企業がUSDパイプラインやAI駆動のアセット作成への移行に専門知識を必要とするため、最も急速に成長しているサブカテゴリです。

* アプリケーション別: 建築ビジュアライゼーションは、世界のインフラプロジェクトとBIM使用の義務化に支えられ、2024年の収益の42.55%を依然として占めています。しかし、AR/VRおよびメタバース体験は、リモートワークの常態化と没入型トレーニングの普及により、29.13%のCAGRで急速に成長しています。

* オペレーティングシステム別: Windowsは、確立されたIT標準と膨大なプラグインエコシステムにより、2024年に74.61%のシェアを維持しました。しかし、ブラウザベース/WebGLソリューションは、分散チーム向けのゼロインストールツールとしての価値が高まっているため、すべてのデスクトップOSを上回り、28.82%のCAGRで拡大しています。

* 最終用途産業別: AECは、インフラ支出とシミュレーションを必要とする持続可能な建設規制に支えられ、2024年に37.92%の収益を占めました。しかし、ゲーミングは24.80%のCAGRで最も勢いのあるリーダーです。Eコマースとヘルスケアも勢いを増しており、小売業者は返品物流コスト削減のために3Dコンフィギュレーターを採用し、外科チームは手術前に解剖学を視覚化し、出力精度を高めています。

* レンダリング技術別: ハイブリッドレンダリングは、ラスタースピードとパストレース品質を組み合わせ、2024年に39.25%のバランスを占めました。しかし、リアルタイムパストレーシングは、AIデノイザーを備えた次世代GPU上で26.41%のCAGRで急成長しています。

地域分析

* 北米: 2024年に世界の収益の43.62%を占め、エンターテイメントハブ、自動車製造におけるデジタルツインパイロット、強力なベンチャー資金に支えられています。

* APAC(アジア太平洋地域): 中国のゲーミング大手、インドのEコマース推進、日本のProject PLATEAU(250都市にわたる都市3Dモデルの拡大)により、30.41%のCAGRで最も急速な成長を遂げています。

* ヨーロッパ: ドイツの自動車設計、フランスの建築ビジュアライゼーション、文化遺産デジタル化への投資により、安定した市場シェアを維持しています。

* ラテンアメリカ: ブラジルのメディア・エンターテイメント産業、メキシコの製造業における3Dモデリングの採用が成長を牽引しています。

* MEA(中東・アフリカ): サウジアラビアのNEOMプロジェクトのようなメガシティ開発、UAEのスマートシティ構想が3Dレンダリング技術の需要を高めています。

3Dレンダリングは、3次元モデルから写真のようにリアルな2次元画像を生成する技術であり、オブジェクトモデルの作成、テクスチャの適用、シーン内のライティングの組み込みを含む3Dビジュアライゼーションプロセスの最終段階を指します。本レポートは、世界の3Dレンダリング市場におけるソフトウェアおよびサービスの販売によって得られる収益を追跡し、主要な市場パラメーター、成長要因、主要ベンダーを分析しています。また、COVID-19やその他のマクロ経済要因が市場に与える影響も評価し、様々な市場セグメントにおける市場規模と予測を提供しています。

市場は2025年に43億米ドルの価値があると評価されており、2030年までに126.7億米ドルに達すると予測されており、予測期間中に大幅な成長が見込まれます。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 写真のようにリアルなマーケティングビジュアルへの需要の増加

* BIM(Building Information Modeling)中心のAEC(建築、エンジニアリング、建設)分野での採用の急増

* リアルタイムGPUレンダリングの画期的な進歩

* クラウドレンダリングファームによるコスト効率の向上

* OpenUSD(Universal Scene Description)の相互運用性の高まり

* Eコマースにおける3D製品コンフィギュレーターの導入

一方で、市場の成長を抑制する要因も存在します。

* ライセンス費用とソフトウェアの不正利用

* 熟練した3Dアーティストの不足

* クラウドからのデータ転送費用(エグレスフィー)の増加

* GPUのエネルギー使用に関する持続可能性への懸念

本レポートでは、市場をコンポーネント(ソフトウェア、サービス)、アプリケーション(製品設計・モデリング、建築ビジュアライゼーション、アニメーション・VFX、シミュレーション・トレーニング、マーケティング・広告、AR/VR・メタバースなど)、オペレーティングシステム(Windows、macOS、Linux、ブラウザベース)、エンドユース産業(建築・エンジニアリング・建設、自動車・運輸、製造・産業、メディア・エンターテイメント、ゲーミング、ヘルスケア・ライフサイエンス、Eコマース・小売など)、レンダリング技術(レイトレーシング、ラスタライゼーション、ハイブリッドレンダリング、リアルタイムパストレーシング)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析しています。

特に、サービス部門は、マネージドレンダリングファームやビジュアライゼーションコンサルティングを含め、2030年までに年平均成長率(CAGR)26.50%で最も急速に成長すると予測されています。また、地域別ではアジア太平洋地域が、政府のデジタル化プロジェクト、拡大するゲーミングエコシステム、製造業への投資を背景に、CAGR 30.41%で最も高い成長率を示すと見込まれています。

技術的な展望としては、レイトレーシングおよびパストレーシングエンジンの進化、そしてOpenUSDによる協調的なパイプラインの構築が注目されています。OpenUSDは、シーンデータの交換を標準化し、アセット変換時間の短縮と異なるソフトウェアツール間での共同編集を可能にする点で、企業に大きな利益をもたらします。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Adobe Inc.、Autodesk Inc.、NVIDIA Corporation、Epic Games Inc.(Unreal Engine)など、主要なグローバル企業のプロファイルが詳細に記載されています。本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フォトリアルなマーケティングビジュアルの需要

- 4.2.2 BIM中心のAEC導入の急増

- 4.2.3 リアルタイムGPUレンダリングのブレークスルー

- 4.2.4 クラウドレンダーファームのコスト効率

- 4.2.5 OpenUSD相互運用性の勢い

- 4.2.6 Eコマース3D製品コンフィギュレーター

-

4.3 市場の阻害要因

- 4.3.1 ライセンス費用とソフトウェアの著作権侵害

- 4.3.2 熟練した3Dアーティストの不足

- 4.3.3 クラウドのデータ転送費用インフレ

- 4.3.4 GPUのエネルギー使用に関する持続可能性の精査

- 4.4 サプライチェーン分析

-

4.5 技術的展望

- 4.5.1 レイトレーシングおよびパストレーシングエンジン

- 4.5.2 OpenUSDと協調パイプライン

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 オンプレミス

- 5.1.1.2 クラウド / SaaS

- 5.1.1.3 レンダリングプラグイン

- 5.1.2 サービス

- 5.1.2.1 可視化とモデリング

- 5.1.2.2 アニメーションとウォークスルー

- 5.1.2.3 コンサルティングと統合

- 5.1.2.4 マネージドレンダリング(レンダーファーム)

-

5.2 アプリケーション別

- 5.2.1 製品設計とモデリング

- 5.2.2 建築ビジュアライゼーション

- 5.2.3 アニメーションとVFX

- 5.2.4 シミュレーションとトレーニング

- 5.2.5 マーケティングと広告

- 5.2.6 AR/VRとメタバース

-

5.3 オペレーティングシステム別

- 5.3.1 Windows

- 5.3.2 macOS

- 5.3.3 Linux

- 5.3.4 ブラウザベース / WebGL

-

5.4 最終用途産業別

- 5.4.1 建築、エンジニアリング、建設

- 5.4.2 自動車と輸送

- 5.4.3 製造業と産業

- 5.4.4 メディアとエンターテイメント

- 5.4.5 ゲーム

- 5.4.6 ヘルスケアとライフサイエンス

- 5.4.7 Eコマースと小売

- 5.4.8 その他

-

5.5 レンダリング技術別

- 5.5.1 レイトレーシング

- 5.5.2 ラスタライゼーション

- 5.5.3 ハイブリッドレンダリング

- 5.5.4 リアルタイムパストレーシング

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアとニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東とアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 UAE

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adobe Inc.

- 6.4.2 Autodesk Inc.

- 6.4.3 NVIDIA Corporation

- 6.4.4 Chaos Software Ltd.

- 6.4.5 Trimble Inc.

- 6.4.6 Unity Technologies

- 6.4.7 Maxon Computer GmbH

- 6.4.8 Foundry Visionmongers Ltd.

- 6.4.9 Dassault Systemes SE

- 6.4.10 SideFX (Side Effects Software)

- 6.4.11 Act-3D B.V. (Lumion)

- 6.4.12 OTOY Inc.

- 6.4.13 Pixar Animation Studios

- 6.4.14 Siemens Digital Industries Software

- 6.4.15 Bentley Systems Inc.

- 6.4.16 Enscape GmbH

- 6.4.17 Luxion Inc. (KeyShot)

- 6.4.18 Epic Games Inc. (Unreal Engine)

- 6.4.19 C4Dzone (Cinema 4D Ecosystem)

- 6.4.20 CoreWeave Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dレンダリングとは、三次元の仮想空間に構築されたモデルやシーンの情報を基に、二次元の画像を生成するプロセスを指します。この技術は、仮想の物体が光とどのように相互作用し、カメラを通してどのように見えるかを計算し、最終的な視覚表現として出力するものです。入力情報としては、物体の形状を定義する3Dモデルのジオメトリ、表面の質感や色を決定するマテリアルやテクスチャ、シーン内の光源の位置や強度、色、そして視点となるカメラの位置や向き、画角などが含まれます。これらの要素が複雑に絡み合い、現実世界に近い、あるいは特定のスタイルを持った画像を生成することがレンダリングの目的となります。

3Dレンダリングには、主にその用途や要求される品質、速度に応じていくつかの種類が存在します。一つは「リアルタイムレンダリング」です。これは、ゲームやVR/ARアプリケーションのように、ユーザーの操作に即座に反応し、毎秒数十フレームもの画像を連続して生成する必要がある場合に用いられます。速度が最優先されるため、計算量を抑えるための様々な最適化技術が導入されています。代表的な手法としては、ポリゴンを画面に描画するラスタライズが挙げられ、Zバッファによる深度テスト、シェーディングモデル(フォンシェーディング、グーローシェーディングなど)、テクスチャマッピング、シャドウマップなどが組み合わされます。近年では、リアルタイム環境でもレイトレーシングの一部を導入することで、より高品質な表現が可能になりつつあります。もう一つは「オフラインレンダリング」または「プリレンダリング」と呼ばれるものです。これは、映画、アニメーション、建築パース、製品デザインの広告など、最終的な品質が最も重視され、インタラクティブ性は求められない場合に用いられます。計算に時間をかけることができるため、光の物理的な挙動をより正確にシミュレートし、極めてリアルな画像を生成することが可能です。代表的な手法には、光の経路を追跡する「レイトレーシング」や、さらに複雑な光の散乱をシミュレートする「パストレーシング」があります。これらは、反射、屈折、グローバルイルミネーション(間接光)、コースティクス(集光模様)、サブサーフェススキャッタリング(半透明な物体の内部散乱)といった現象を非常に高い精度で再現できます。

3Dレンダリングの用途は非常に多岐にわたります。最も身近な例としては、ビデオゲームが挙げられます。ゲーム内のキャラクターや背景、エフェクトの全てがリアルタイムレンダリングによって描画されています。映画やテレビアニメーションの分野では、VFX(視覚効果)やCGI(コンピュータ生成画像)として、現実には存在しないクリーチャーや壮大な風景、爆発などの特殊効果を生成するためにオフラインレンダリングが不可欠です。建築やプロダクトデザインの分野では、完成前の建物の外観や内装、新製品の試作品などをリアルな画像として可視化する建築パースや製品レンダリングに利用され、顧客へのプレゼンテーションやマーケティングに活用されています。医療分野では、CTやMRIなどのデータから人体の三次元モデルを構築し、それをレンダリングすることで、診断支援や手術シミュレーションに役立てられています。科学シミュレーションやデータ可視化においても、複雑な現象や膨大なデータを直感的に理解するための視覚表現として利用されています。さらに、VR(仮想現実)、AR(拡張現実)、MR(複合現実)といったXR技術の発展に伴い、没入感のある体験を提供するためのリアルタイムレンダリングの重要性はますます高まっています。広告やマーケティングにおいても、実写では難しい表現や、製品のバリエーションを効率的に見せるために活用されています。

3Dレンダリングを支える、あるいは密接に関連する技術も数多く存在します。まず、レンダリングの基盤となる「3Dモデリング」は、物体の形状を三次元的に作成する技術です。これにはポリゴンモデリング、NURBSモデリング、スカルプティングなど様々な手法があります。次に、物体の表面の質感や色を定義する「テクスチャリング」や「マテリアル設定」があります。近年では、物理法則に基づいた光の反射を再現するPBR(Physically Based Rendering)が主流となっています。シーンに光を配置する「ライティング」も重要な要素であり、光源の種類や強度、色、環境光の設定などが最終的な画質に大きく影響します。また、3Dモデルに動きを与える「アニメーション」技術や、布の動きや流体の挙動などをシミュレートする「物理シミュレーション」もレンダリングと密接に関わります。ハードウェア面では、レンダリング計算を高速化する「GPU(Graphics Processing Unit)」の進化が、リアルタイムレンダリングの品質向上に大きく貢献しています。ソフトウェアとしては、V-Ray、Arnold、Octane Render、Redshiftなどの専用レンダリングエンジンや、Unreal Engine、Unityといったゲームエンジンが広く利用されています。近年では、「AI(人工知能)」や「機械学習」がレンダリングプロセスに導入され、ノイズ除去(デノイズ)、超解像度化、アセット生成、レンダリング設定の最適化などに活用されています。さらに、大規模なレンダリングを分散処理で行う「クラウドレンダリング」も、制作時間の短縮とコスト削減に貢献しています。

市場背景としては、3Dレンダリング技術は、ゲーム産業、映画・アニメーション産業の成長、そして建築、製造、医療といった幅広い産業分野でのデジタル化の進展を背景に、急速な拡大を続けています。特に、リアルタイムレンダリングの品質向上が著しく、オフラインレンダリングとの境界が曖昧になりつつあります。NVIDIAのRTXシリーズに代表されるリアルタイムレイトレーシング対応GPUの登場は、この流れを加速させています。また、メタバースやデジタルツインといった新たな概念の台頭は、高品質な3Dコンテンツの需要を爆発的に増加させており、レンダリング技術はその中核を担う存在です。ソフトウェアの進化も目覚ましく、より直感的で使いやすいツールが増えたことで、専門家だけでなく、より多くのクリエイターが3Dレンダリングを活用できるようになっています。クラウドサービスの普及も、個人や中小企業が大容量のレンダリングリソースにアクセスすることを可能にし、市場全体の活性化に寄与しています。

将来展望として、3Dレンダリング技術はさらなる進化を遂げることが予想されます。まず、リアルタイムレンダリングのフォトリアリズムは、今後も飛躍的に向上し、オフラインレンダリングとの差はほとんどなくなると考えられます。これにより、ゲームやVR/AR体験は、より現実と見分けがつかないレベルに達するでしょう。AIの統合はさらに進み、レンダリングの高速化や品質向上だけでなく、3Dアセットの自動生成、シーンの最適化、さらにはテキストや簡単なスケッチから複雑な3Dシーンを生成するといった、クリエイティブなプロセスそのものを変革する可能性を秘めています。クラウドと分散処理の活用は、より大規模で複雑なシーンのレンダリングを可能にし、制作のボトルネックを解消します。物理ベースレンダリングは、さらに洗練され、光と物質の相互作用をより正確にシミュレートできるようになるでしょう。ボリュメトリックレンダリング(煙、雲、炎などの表現)の高度化も進み、よりリアルな自然現象の再現が可能になります。XR技術との融合は不可避であり、レンダリング技術は、仮想空間と現実空間をシームレスに繋ぐための鍵となります。一方で、AIによる超リアルな画像生成やディープフェイク技術の進化は、倫理的な課題や真偽の判断といった社会的な影響ももたらす可能性があり、技術の進歩と並行して、その利用に関する議論も深まっていくことでしょう。3Dレンダリングは、今後も私たちの視覚体験を豊かにし、様々な産業のイノベーションを牽引する基幹技術であり続けると考えられます。