3Dスキャナー市場 規模・シェア分析-成長動向と予測 (2025-2030年)

3Dスキャナー市場は、タイプ別(ハードウェア、ソフトウェア)、範囲別(短距離、中距離、長距離)、用途別(リバースエンジニアリング、ラピッドプロトタイピング、品質管理/検査、顔面・身体スキャンなど)、エンドユーザー業種別、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dスキャナー市場の概要:成長トレンドと予測(2025年~2030年)

# 市場規模と成長予測

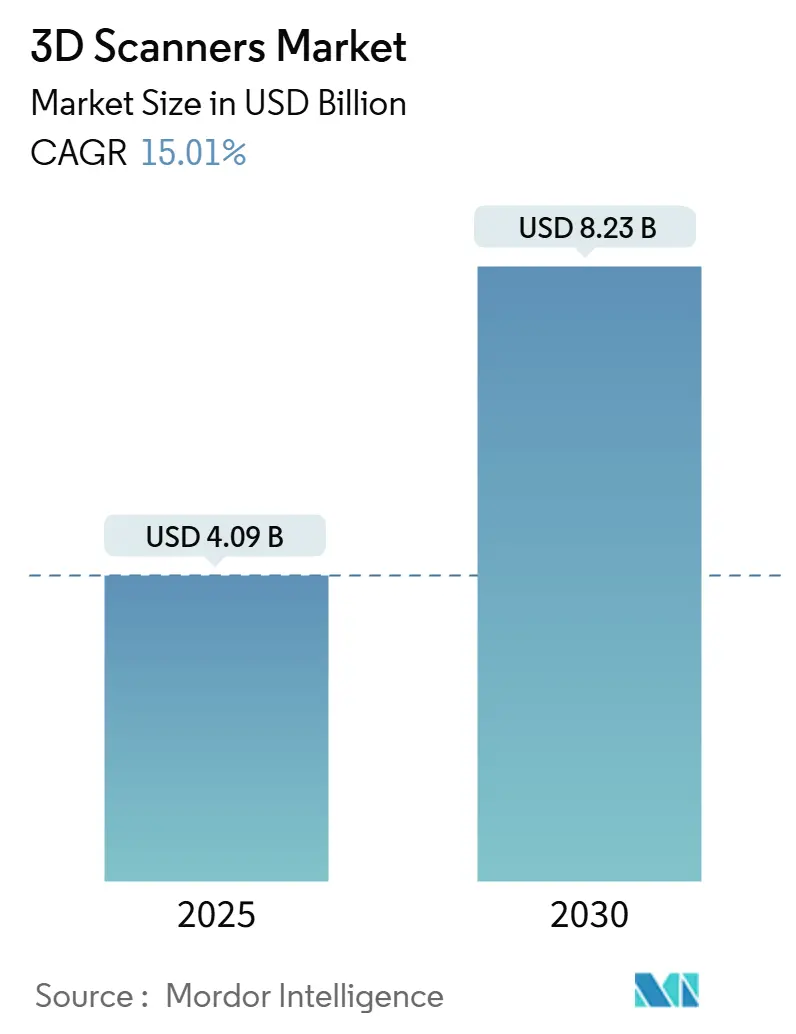

3Dスキャナー市場は、2025年には40.9億米ドルと評価され、2030年までに82.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.01%で推移する見込みです。この成長は、3Dキャプチャ技術が専門的な計測ラボから製造、ヘルスケア、文化財保存、家電製品などの主流ワークフローへと急速に移行していることに支えられています。

主な成長要因としては、点群の後処理を自動化する人工知能(AI)エンジンの進化、ユーザーアクセスを拡大するスマートフォン搭載LiDARモジュール、軽量バッテリーアセンブリにサブミリメートル精度の測定を必要とする電気自動車(EV)メーカーの需要が挙げられます。レーザースキャナーは依然として優位を保っていますが、携帯性の向上により構造化光デバイスの採用が進んでいます。また、長距離インフラ文書化プロジェクトや、個別化されたヘルスケアのための顔・身体スキャンも需要を押し上げています。

# 主要な市場動向と洞察

技術別:

2024年にはレーザースキャナーが収益シェアの36%を占め、引き続き優位に立っています。一方、構造化光デバイスは2030年までに16.40%のCAGRを記録すると予測されており、高い成長が期待されています。

測定範囲別:

2024年には短距離システムが3Dスキャナー市場規模の45%を占めました。長距離スキャナーは、2030年までに16.20%のCAGRで成長すると予測されています。

アプリケーション別:

2024年には品質管理および検査が3Dスキャナー市場規模の40%を占める主要なアプリケーションでした。顔・身体スキャンは17.60%のCAGRで拡大すると予測されています。

エンドユーザー別:

2024年には産業製造が3Dスキャナー市場シェアの27%を占めました。ヘルスケア分野は2030年までに17.90%のCAGRで加速すると予想されています。

地域別:

2024年には北米が38%のシェアを占める最大の市場でした。アジア太平洋(APAC)地域は17.70%のCAGRで他の地域を上回ると予測されています。

# 市場を牽引する要因

* 軽量EVプラットフォームにおける高精度3D計測の需要増加: EVメーカーは、薄壁バッテリートレイやパワートレイン鋳造品の検証に自動レーザープロファイラーを使用し、検査時間を大幅に短縮しています。サブミリメートル公差は熱安定性と衝突安全性を確保し、北米およびAPACの工場全体で普及が進んでいます。

* アディティブファーストの航空宇宙設計ワークフローにおけるネイティブ3Dスキャン入力の必要性: エンジニアは、スキャンデータがリバースエンジニアリング、トポロジー最適化、最終部品検証に利用されることを前提としています。内部格子形状をキャプチャするシステムへの需要が高まり、サイクルタイムを維持しながら解像度の閾値が押し上げられています。

* プロセス産業における予知保全ツインへの移行: 精製所、化学プラント、発電所では、高密度スキャンを使用してデジタルツインを強化し、ポンプやコンプレッサーの摩耗を予測しています。これにより、予期せぬシャットダウンが減少し、スキャナーサプライヤーに新たなサービスとしての製品収益の機会が生まれています。

* 次世代スマートフォンにおけるLiDARオンチップモジュールの採用: スマートフォンへのLiDARモジュールの搭載は、ユーザーアクセスを広げ、市場の成長を加速させています。

* 政府による文化遺産資産のデジタル化: 文化遺産資産のデジタル化プロジェクトは、特にヨーロッパや北米で長期的な需要を創出しています。

* ハンドヘルドスキャナーの平均販売価格(ASP)の10,000米ドル以下への下落: 手頃な価格のハンドヘルドスキャナーの普及は、特に新興市場での採用を促進しています。

# 市場の阻害要因

* 計測グレードの人材の継続的な不足: 校正や不確実性予算を理解する経験豊富なオペレーターが不足しており、企業の導入を遅らせ、測定エラーを引き起こす可能性があります。これは、ゼロ欠陥許容度を持つ規制産業で特に顕著です。

* 10億点を超える点群プロジェクトにおけるデータ処理のボトルネック: 10億点を超えるファイルは188GBを超えることがあり、一般的なワークステーションを飽和させ、意思決定を遅らせます。プログレッシブレンダリングエンジンは負担を軽減しますが、高価なGPUと専門スタッフが必要です。インフラ予算の誤判断はプロジェクトの超過を招き、高解像度ワークフローを阻害します。

# セグメント分析

タイプ別: 構造化光がレーザーの優位性に迫る

レーザースキャナーは、産業および建設ユーザーに評価される飛行時間(ToF)精度により、2024年に3Dスキャナー市場の36%のシェアを維持しました。しかし、AI対応の表面再構築機能を備えたポータブルリグの登場により、構造化光ユニットは16.40%のCAGRで成長しています。HexagonのStereoScan neoのような製品は、可変光投影により、粉末を使用せずに暗い表面と光沢のある表面の両方を管理できます。GOM Scan 1パッケージのような構造化光デバイスは、5kg未満のフレームに青色光技術を採用し、小規模なワークショップや現場エンジニアにもアクセスを広げています。

測定範囲別: 短距離が優位を保つ中、長距離システムが加速

短距離スキャナーは、大量生産および医療ワークフローへの適合性により、2024年に3Dスキャナー市場規模の45%を占めました。一方、30mを超える範囲を持つ長距離デバイスは、インフラのデジタル化や文化遺産保存の義務(例: EUの2030年までにリスクのあるすべての記念碑を文書化する誓約)に牽引され、16.20%のCAGRで成長すると予想されています。KSCAN-Xのような調整可能な視野を持つ製品は、航空宇宙技術者が三脚を動かすことなくボディパネルとキャビン内部を切り替えることを可能にしています。

アプリケーション別: 顔・身体スキャンが従来の計測を刷新

品質管理および検査は、2024年に3Dスキャナー市場規模の40%を占め、引き続き基盤となるセグメントです。顔・身体スキャンは、病院や消費者ブランドが義肢、美容計画、バーチャル試着のために非接触キャプチャを展開するにつれて、17.60%のCAGRで成長する態勢にあります。Creaformの白色光ヘルスケアラインは、患者の不快感を軽減し、トレーニング時間を短縮します。Artec Evaを使用する外科医は、術後の結果を数分で視覚化でき、同意率と手術精度を向上させています。

エンドユーザー別: ヘルスケアが産業製造を追い抜いて加速

産業製造は、生産ラインに自動ゲージを組み込むことで、2024年に27%のアンカーシェアを維持しました。ヘルスケアは、スキャンがR&Dラボから歯科、装具、外科手術などの最前線のクリニックに移行するにつれて、17.90%のCAGRで成長をリードすると予想されています。スキャナーを医療機器として分類する規制経路は、ベンダーに人間工学に基づいた設計とデータセキュリティの改善を促しています。学術機関や文化機関も採用を拡大しており、大英博物館がArtec Evaで400以上のマヤの鋳造品をデジタル化した事例は、公共資金を惹きつける保存ユースケースを示しています。

# 地域分析

北米:

2024年には3Dスキャナー市場の38%を占めました。この地域は、確立された計測基準、ミクロンレベルの文書化を要求する航空宇宙大手、デジタル製造に対する政策インセンティブの恩恵を受けています。カナダのハブにはCreaformなどのサプライヤーのグローバルサービスセンターがあり、きめ細やかな技術サポートを保証しています。米国のOEMは現在、各ビルド層を検証するためにスキャナーをアディティブマニュファクチャリングセルに統合しており、メキシコのEV生産の拡大はインラインゲージの大量注文を増やしています。

アジア太平洋(APAC):

2030年までに最高の17.70%のCAGRを達成すると予測されています。中国の3D産業用カメラの収益は、ロボット工学と自動光学検査に牽引され、2024年に前年比28.35%増加しました。日本はKSCAN-Xのような製品の発売を通じてワイヤレスイノベーションをリードし、韓国は半導体および電子機器アセンブリにスキャナーを組み込んでいます。インドと東南アジアは、新しい産業回廊が手頃な品質保証ツールを求めるにつれて、さらなる成長が見込まれます。

ヨーロッパ:

自動車イノベーションと文化遺産サイトのデジタル化に根ざした着実な成長を遂げています。EUのTwin Itプログラムのような文化を対象とした資金提供は、長期的なプロジェクトパイプラインを保証しています。ドイツのEVサプライチェーンは寸法管理をアップグレードし、北欧の建設会社はコスト超過を抑制するためにスキャン・トゥ・BIMを採用しています。

中東、アフリカ、南米:

まだ初期段階にありますが、鉱業、エネルギー、保存プロジェクトで需要が高まっています。

# 競争環境

3Dスキャナー市場は中程度の断片化が特徴です。Hexagon、FARO、Trimbleなどの主要企業は、ハードウェア、ソフトウェア、サービスを統合するために買収戦略を活用しています。HexagonによるGeomagicの1億2300万米ドルでの買収は、モデリングおよび検査エンジンをハードウェアスタックに組み込み、顧客のワークフローを合理化しています。既存企業は、単一のデバイスではなく、統合されたプラットフォームで競争しています。FAROのFocus Premium MaxとQuantum X Armは計測ポートフォリオを刷新し、TopconとFAROの提携は建設および測量分野への流通範囲を拡大しています。Cintooのようなクラウド専門企業は、点群を圧縮およびストリーミングすることで、リモートチームの総所有コストを削減し、ベンチャーキャピタルを惹きつけています。

スマートフォンLiDARとAI駆動の自動化は、エントリーレベルの製品をコモディティ化する可能性があります。これに対し、既存企業はワークフローコンサルティング、保守契約、トレーニングサービスをバンドルすることで対応し、エンタープライズクライアントを囲い込み、利益率を保護しています。垂直分野に特化した分析モジュールやプラグアンドプレイのロボット検査セルには、引き続き機会が存在します。

主要な業界リーダー:

* 3D Systems Inc.

* Topcon Corporation

* Autodesk Inc.

* Hexagon AB

* Creaform (AMETEK)

# 最近の業界動向

* 2025年5月: TopconとFAROは、建設およびBIM向けの統合レーザースキャンソリューションを共同開発することに合意し、チャネル資産を共有しました。

* 2025年4月: APPLE TREEは、航空宇宙および重機分野におけるテザーレス広域キャプチャの需要に対応するため、ワイヤレスKSCAN-Xを日本で発売しました。

* 2024年10月: Hexagonは、3D SystemsのGeomagicソフトウェアを1億2300万米ドルで買収し、スキャンから分析までの統合を強化しました。

* 2024年6月: Scantechは、生産セル内でアディティブマニュファクチャリング部品をキャプチャするためのNimbleTrackおよびAM-CELL C自動スキャナーを発表しました。

このレポートは、3Dスキャナー市場に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

3Dスキャナー市場は、レーザー、構造化光、写真測量、LiDARモジュールといった技術を用いて、物体の表面形状や体積データを取得し、測定可能な3次元点群やメッシュを作成するハードウェアおよびそれに密接に連携するソフトウェアを対象としています。調査範囲には、製造、ヘルスケア、建設、文化遺産、メディアなどのエンドユーザーへの出荷と、関連するソフトウェアライセンスの売上が含まれます。ただし、アフターサービス契約、スタンドアロンのCAD/CAMスイート、カスタムの一点ものスキャンリグは本調査の対象外です。

2. エグゼクティブサマリーと市場予測

2025年における3Dスキャナー市場規模は40.9億米ドルと評価されており、2030年までには年平均成長率(CAGR)15.01%で拡大し、82.3億米ドルに達すると予測されています。地域別では、産業化の進展と政府によるデジタル化推進を背景に、アジア太平洋地域(APAC)がCAGR 17.70%で最も急速な成長を遂げると見込まれています。技術セグメントでは、携帯性とAIを活用した再構築機能の向上により、構造化光スキャナーがCAGR 16.40%で高い成長を示すと予想されます。また、ヘルスケア分野、特に歯科、義肢装具、手術計画などのアプリケーションは、規制された医療ワークフローへのスキャン技術の移行に伴い、CAGR 17.90%で成長する重要な機会とされています。

3. 市場の推進要因

市場成長を牽引する主な要因としては、軽量EVプラットフォームにおける高精度3D計測の需要増加、アディティブ・ファーストの航空宇宙設計ワークフローにおけるネイティブ3Dスキャン入力の必要性、プロセス産業における予測保全ツインへの移行が挙げられます。さらに、次世代スマートフォンへのLiDARオンチップモジュールの採用、政府による文化遺産資産のデジタル化、そしてハンドヘルドスキャナーの平均販売価格(ASP)が1万米ドル以下に下落していることも市場拡大に寄与しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。計測グレードの人材不足、10億点を超える点群プロジェクトにおけるデータ処理のボトルネック、レーザー安全に関するグローバルな規制基準の断片化、新興市場における写真測量リグの高い総所有コスト(TCO)などが課題として挙げられています。

5. 市場セグメンテーション

市場は多角的に分析されています。

* タイプ別: ハードウェア(光学スキャナー、構造化光スキャナー、レーザースキャナー、LiDARモジュール、写真測量リグなど)とソフトウェア(スキャンソフトウェア、検査/計測スイート、リバースエンジニアリングスイート)に分類されます。

* 範囲別: 短距離(1m以下)、中距離(1-30m)、長距離(30m以上)に分けられます。

* 用途別: リバースエンジニアリング、ラピッドプロトタイピング、品質管理/検査、産業計測、顔・身体スキャン、デジタルモデリング/アニメーション、BIMとScan-to-CAD、文化遺産保存と考古学などが含まれます。

* エンドユーザー産業別: 航空宇宙・防衛、自動車、ヘルスケア、製造・産業、建築・エンジニアリング・建設、メディア・エンターテイメント、エネルギー・公益事業、家電、学術・研究といった幅広い分野が対象です。

* 地域別: 北米、南米、欧州、APAC、中東・アフリカの主要地域およびその主要国で詳細に分析されています。

6. 競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。3D Systems Inc.、Faro Technologies Inc.、Hexagon AB、Trimble Inc.、Creaform (AMETEK)、Autodesk Inc.、Artec 3Dなど、多数の主要企業がプロファイルされています。

7. 調査方法論

本調査は、一次調査とデスク調査を組み合わせて実施されました。一次調査では、スキャナーOEMエンジニア、計測ラボマネージャー、文化遺産保護担当者、歯科ラボオーナー、BIMコンサルタントなどへのインタビューを通じて、平均販売価格、耐用年数、新たな導入障壁などの情報が収集され、セグメンテーションの検証が行われました。デスク調査では、NIST、USITC、Eurostat Comext、WCOなどの公開データセット、業界団体、公開資料、特許情報、プレスリリースなどが活用されました。市場規模の算出と予測は、生産データと貿易データからのトップダウンアプローチと、サプライヤー収益のボトムアップ集計およびチャネルチェックを組み合わせることで行われました。平均スキャナーASPの推移、設置ベースの償却率、自動車・航空宇宙生産指数、歯科CAD/CAM処置数、BIMプロジェクト浸透率などの変数がモデルに組み込まれ、多変量回帰とARIMA、シナリオ分析が用いられています。データは2段階のアナリストレビューと独立指標との差異チェックを経て検証され、年次で更新されます。Mordor Intelligenceの調査は、明確に定義されたハードウェアとバンドルソフトウェアの収益に焦点を当て、年次更新を行うことで、市場推定値の歪みを抑制し、信頼性の高いベースラインを提供しています。

8. 市場機会と将来展望

レポートでは、市場における未開拓分野や未充足ニーズの評価も行われており、将来的な成長機会が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量EVプラットフォームにおける高精度3D計測の需要増加

- 4.2.2 アディティブファーストの航空宇宙設計ワークフローにはネイティブ3Dスキャン入力が必要(過小報告)

- 4.2.3 プロセス産業における予知保全ツインへの移行

- 4.2.4 次世代スマートフォンにおけるLiDARオンチップモジュールの採用(過小報告)

- 4.2.5 政府による文化遺産資産のデジタル化

- 4.2.6 ハンドヘルドスキャナーの平均販売価格が1万米ドルを下回る

- 4.3 市場の阻害要因

- 4.3.1 計測学の専門人材の継続的な不足

- 4.3.2 10億点を超える点群プロジェクトにおけるデータ処理のボトルネック

- 4.3.3 レーザー安全に関する世界的な規制基準の断片化

- 4.3.4 新興市場における写真測量リグの高い総所有コスト(TCO)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 光学スキャナー

- 5.1.1.2 構造化光スキャナー

- 5.1.1.3 レーザースキャナー

- 5.1.1.4 LiDARモジュール

- 5.1.1.5 写真測量リグ

- 5.1.1.6 その他のハードウェア

- 5.1.2 ソフトウェア

- 5.1.2.1 スキャンソフトウェア

- 5.1.2.2 検査・計測スイート

- 5.1.2.3 リバースエンジニアリングスイート

- 5.2 範囲別

- 5.2.1 短距離 (≤1 m)

- 5.2.2 中距離 (1-30 m)

- 5.2.3 長距離 (≥30 m)

- 5.3 用途別

- 5.3.1 リバースエンジニアリング

- 5.3.2 ラピッドプロトタイピング

- 5.3.3 品質管理・検査

- 5.3.4 産業計測

- 5.3.5 顔・身体スキャン

- 5.3.6 デジタルモデリング・アニメーション

- 5.3.7 BIMおよびスキャン-to-CAD

- 5.3.8 文化遺産保存・考古学

- 5.4 エンドユーザー業種別

- 5.4.1 航空宇宙・防衛

- 5.4.2 自動車

- 5.4.3 ヘルスケア (歯科、義肢装具を含む)

- 5.4.4 製造・産業

- 5.4.5 建築・エンジニアリング・建設

- 5.4.6 メディア・エンターテイメント

- 5.4.7 エネルギー・公益事業

- 5.4.8 家電

- 5.4.9 学術・研究

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 スウェーデン

- 5.5.3.8 ロシア

- 5.5.3.9 その他の欧州諸国

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 ASEAN

- 5.5.4.7 その他のAPAC諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 UAE

- 5.5.5.1.3 カタール

- 5.5.5.1.4 トルコ

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 ケニア

- 5.5.5.2.5 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 3D Systems Inc.

- 6.4.2 Faro Technologies Inc.

- 6.4.3 Hexagon AB

- 6.4.4 Trimble Inc.

- 6.4.5 Creaform (AMETEK)

- 6.4.6 GOM GmbH

- 6.4.7 Topcon Corporation

- 6.4.8 Maptek Pty Ltd

- 6.4.9 Autodesk Inc.

- 6.4.10 Artec 3D

- 6.4.11 Nikon Metrology

- 6.4.12 Carl Zeiss Industrial Quality Solutions

- 6.4.13 Konica Minolta Sensing

- 6.4.14 Shining 3D

- 6.4.15 Perceptron (Ametek)

- 6.4.16 Leica Geosystems (Hexagon)

- 6.4.17 Photoneo

- 6.4.18 Peel 3d

- 6.4.19 Revopoint 3D

- 6.4.20 3Shape A/S

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dスキャナーとは、現実世界の物体や空間の形状、色、質感を非接触または接触によってデジタルデータとして取得する装置でございます。取得されたデータは、点群データやメッシュデータといった形式で表現され、コンピュータ上で三次元モデルとして扱われます。これにより、物理的な対象物を正確にデジタル化し、設計、解析、製造、検査など様々な工程で活用することが可能となります。従来の二次元的な情報取得では難しかった、複雑な形状や微細な凹凸も高精度に捉えることができる点が、3Dスキャナーの大きな特徴でございます。

次に、3Dスキャナーの種類についてご説明いたします。大きく分けて「接触式」と「非接触式」がございます。接触式スキャナーは、プローブと呼ばれる先端が対象物に直接触れることで、その座標を測定します。三次元測定機(CMM)が代表的で、非常に高い精度を誇りますが、測定に時間がかかり、柔らかい素材や複雑な形状の測定には不向きな場合があります。一方、非接触式スキャナーは、光や音波などを利用して対象物に触れることなくデータを取得するため、測定速度が速く、対象物を傷つける心配がないという利点がございます。非接触式の中にも、いくつかの方式が存在します。

光学式スキャナーは、非接触式の主流であり、さらに細分化されます。レーザー光方式は、レーザー光を対象物に照射し、その反射光の角度や位置の変化から距離を測定する三角測量の原理を利用します。高精度かつ高速な測定が可能で、ハンドヘルド型から据え置き型まで幅広い製品がございます。構造化光方式は、プロジェクターから特定のパターン(縞模様など)を対象物に投影し、そのパターンが対象物の形状によって歪む様子をカメラで捉えることで、三次元形状を測定します。一度に広範囲のデータを高密度に取得でき、色情報も同時に取得しやすいという特徴がございます。写真測量方式(フォトグラメトリ)は、複数の角度から撮影した写真群から、ソフトウェアを用いて対象物の3Dモデルを再構築する手法です。手軽に導入できる反面、測定精度は撮影条件に大きく左右されますが、広範囲の地形や大型構造物の測定に適しています。

また、TOF(Time-of-Flight)方式は、レーザー光を照射し、対象物に当たって反射して戻ってくるまでの時間を計測することで距離を算出します。長距離の測定に強く、広範囲を高速にスキャンできるため、LiDAR(ライダー)として自動運転やドローン測量などで活用されています。X線CT方式は、X線を透過させることで、対象物の内部構造を非破壊で3Dデータ化する技術です。製造業における内部欠陥検査や、医療分野での骨格・臓器の精密な観察などに用いられます。これらの多様な方式の中から、測定対象物の特性、求められる精度、測定環境、予算などに応じて最適な3Dスキャナーが選択されます。

3Dスキャナーの用途は非常に多岐にわたります。製造業においては、既存製品の形状をデジタル化してCADデータを作成するリバースエンジニアリング、設計データと製造された製品の寸法を比較して品質を検査する品質管理、金型製作やプロトタイピングの効率化などに不可欠なツールとなっています。医療・ヘルスケア分野では、患者の身体形状を正確に取得して義肢装具やインプラントを製作したり、手術のシミュレーションや術前計画に活用されたりしています。文化財や芸術の分野では、貴重な文化財や美術品をデジタルアーカイブとして保存したり、修復作業の参考にしたり、レプリカ製作に利用されたりしています。

建築・建設分野では、既存建物の現状を正確に把握し、改修計画やBIM(Building Information Modeling)データ作成に役立てられています。工事の進捗管理や出来形検査にも活用され、作業の効率化と精度向上に貢献しています。エンターテイメント分野では、ゲームや映画のCGキャラクター、背景モデルの作成、VR/ARコンテンツの制作において、現実の物体をデジタル空間に取り込むための重要な技術として利用されています。その他にも、犯罪捜査における現場の記録、ファッション業界での身体計測によるオーダーメイド服の製作、学術研究など、様々な分野でその応用が広がっています。

これらの用途を支える関連技術も多岐にわたります。3Dスキャンで得られた点群データやメッシュデータを編集・加工し、設計や解析に利用するためには、CAD(Computer Aided Design)、CAM(Computer Aided Manufacturing)、CAE(Computer Aided Engineering)といったソフトウェアが不可欠です。また、スキャンデータを物理的なオブジェクトとして出力する3Dプリンターは、3Dスキャナーと密接に連携し、デジタルからリアルへの橋渡しを担っています。VR(仮想現実)やAR(拡張現実)技術は、スキャンデータを仮想空間や現実空間に重ね合わせて表示することで、新たな体験や情報提供を可能にします。近年では、AI(人工知能)や機械学習がスキャンデータの自動処理、特徴抽出、異常検知などに活用され、作業の効率化と精度向上に貢献しています。さらに、大量の点群データを効率的に処理・管理するための点群処理ソフトウェアや、複数の画像から3Dモデルを生成するフォトグラメトリソフトウェア、そして自己位置推定と環境地図作成を同時に行うSLAM(Simultaneous Localization and Mapping)技術なども、3Dスキャナーの機能拡張や応用範囲の拡大に寄与しています。

3Dスキャナーの市場背景は、近年急速な成長を遂げています。製造業におけるデジタルトランスフォーメーション(DX)の推進やスマートファクトリー化の流れの中で、リバースエンジニアリングや品質管理の需要が増大していることが大きな要因です。また、3Dプリンターの普及に伴い、スキャンから出力までの一連のワークフローが確立されつつあります。VR/ARやメタバースといった次世代技術の発展も、3Dスキャンデータの活用機会を広げています。医療や建設分野での導入も拡大しており、特にハンドヘルド型やモバイル型スキャナーの登場により、より手軽に3Dデータを取得できるようになり、市場の裾野が広がっています。一方で、高精度なスキャナーは依然として高価であること、透明な物体や反射率の高い物体、非常に暗い物体などのスキャンが難しいといった技術的な課題も残されています。しかし、小型化、低価格化、操作性の向上が進み、AIによるデータ処理の自動化やクラウド連携によるデータ共有の容易化といったトレンドが、市場のさらなる拡大を後押ししています。

将来展望として、3Dスキャナーはさらなる進化を遂げると予測されます。技術の進歩により、より小型で高性能、かつ低価格な製品が登場し、スマートフォンやタブレットへの搭載がさらに一般化するでしょう。これにより、誰もが手軽に3Dデータを取得できる環境が整い、個人レベルでの活用も一層進むと考えられます。AIとの融合はさらに深化し、スキャンデータの自動認識、欠陥検出、最適化がより高度に行われるようになります。これにより、専門知識がなくても高品質な3Dデータを効率的に扱えるようになるでしょう。リアルタイムスキャン技術の発展により、動きのある対象物や広範囲の環境を瞬時に3Dデータ化することが可能となり、自動運転やロボティクスにおける環境認識の基盤技術として不可欠な存在となることが期待されます。

複合現実(MR)技術との連携も進み、物理空間とデジタル空間がシームレスに融合した新たなアプリケーションが生まれるでしょう。医療やファッション分野では、個人の身体データに基づいたパーソナライズ化が加速し、より個別最適化された製品やサービスが提供されるようになります。教育分野においても、3Dモデルを用いた直感的でインタラクティブな学習体験が普及する可能性があります。一方で、3Dデータが個人情報や機密情報を含むケースが増えるため、データセキュリティとプライバシー保護の重要性も増していくことでしょう。3Dスキャナーは、私たちの生活や産業のあらゆる側面に深く浸透し、未来社会を形作る上で欠かせない技術の一つとなっていくに違いありません。