3Dセンシング・イメージング市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

3Dセンシングおよびイメージング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(超音波、構造化光など)、センサータイプ(位置センサー、イメージセンサーなど)、接続性(有線ネットワーク接続、無線ネットワーク接続)、エンドユーザー産業(家電、自動車など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dセンシングおよびイメージング市場の概要

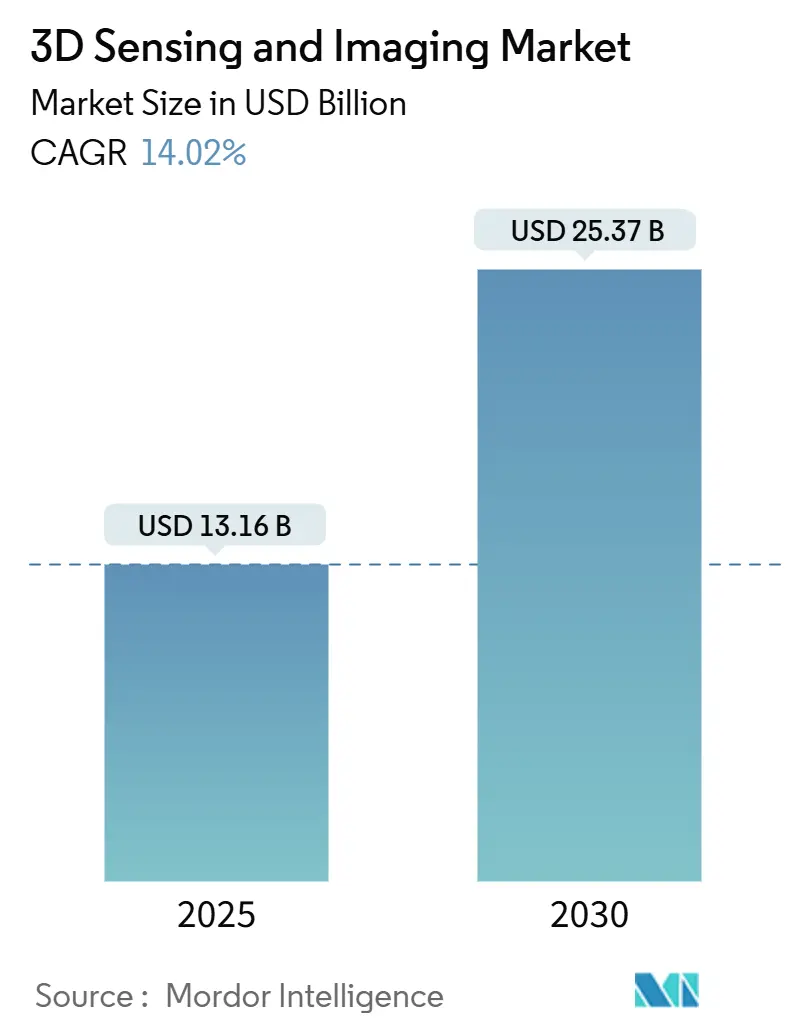

3Dセンシングおよびイメージング市場は、2025年には131.6億米ドル、2030年には253.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.02%と見込まれています。この成長は、ミッドレンジスマートフォンへの深度センサーの急速な統合、先進運転支援システム(ADAS)におけるソリッドステートLiDARの導入加速、リアルタイム3D医療イメージングへの需要増加によって牽引されています。

市場の主要な推進要因と動向

VCSEL(垂直共振器面発光レーザー)チップレットの進歩と低コストの3D半導体スタックの登場により、価格障壁が低下し、産業検査や気候分析など、幅広い用途での利用が拡大しています。一方で、ガリウムヒ素エピウェハーの供給不足や生体認証プライバシー規制の進化が短期的な見通しに影響を与えていますが、自動車、ヘルスケア、家電メーカーによる大規模な空間インテリジェンスを求める投資プログラムは継続されています。既存の半導体ベンダーは、幅広いポートフォリオとウェハーレベルでの製造管理を強みとしていますが、AI最適化アルゴリズムとチップレットアーキテクチャを通じて、専門の深度センシングスタートアップ企業も性能とコストの差を縮めています。

主要な市場セグメントの動向

* コンポーネント別: 2024年にはハードウェアが市場収益の72.7%を占め主導的地位にありますが、サービスは2030年までに15.2%のCAGRで成長すると予測されています。これは、ターンキー導入や成果ベースの価格設定を求める顧客が増えているためです。Faro Technologiesの例に見られるように、ソフトウェアとクラウド分析が収益に占める割合が増加しており、キャリブレーション、メンテナンス、AIモデルの更新が継続的な収益源となっています。

* テクノロジー別: 2024年にはTime-of-Flight(ToF)が43.8%のシェアを占め、スマートフォン市場でのコスト効率の良さから年間数十億台の出荷を確保しています。しかし、超音波ベースのセンシングシステムは、明るい日光下や半透明材料のシナリオで優れており、2030年までに16%のCAGRで成長すると予測されています。産業用ロボットや医療分野での採用が進んでいます。

* センサータイプ別: 2024年にはイメージセンサーが収益の45.7%を占めましたが、近接センサーは自動車や手術室での非接触インターフェースの需要に支えられ、16.4%のCAGRで成長すると予測されています。

* 接続性別: 2024年にはワイヤレスネットワークが58.28%のシェアを占め、15%のCAGRで最も速く成長しています。5Gリリース17のサイドリンク機能は、車両からクラウドへの深度マップアップロードに理想的です。

* エンドユーザー産業別: 2024年には家電製品が40.1%の収益を占めましたが、ヘルスケア分野は16.5%のCAGRで成長しており、内視鏡手術、歯科スキャン、スマート義肢などに消費者向けセンサー技術が応用されています。

地域別の分析

2024年には北米が38.11%の収益を占め、自動車および医療機器メーカーが市場を牽引しています。しかし、アジア太平洋地域は16.2%のCAGRで最も速く成長すると予測されています。中国の携帯電話メーカーや受託製造業者は、深度カメラのコストを削減し普及を促進しており、日本の精密機械メーカーはミクロンレベルの3Dキャプチャを必要とする品質検査基準を向上させています。韓国のディスプレイメーカーは次世代OLEDスタックの検証にインライン3Dプロファイロメーターを導入し、インドでは作物収量最適化のための衛星ベースの3D土壌水分マッピングが試行されています。欧州は、Euro NCAPの義務化や産業オートメーションへの補助金により、安定した成長を維持しています。

市場の推進要因の詳細

* スマートフォンの構造化光深度カメラの普及: プレミアムモデルに限定されていた構造化光深度モジュールがミッドレンジの携帯電話にも普及し、空間写真、ARゲーム、安全な顔認証の利用が一般化しています。AppleのiPhone 15 ProのLiDARモジュールは空間コンピューティングへの消費者需要を実証し、Android OEMも低コストの構造化光ソリューションを迅速に投入しています。

* 自動車ADASにおけるソリッドステートLiDAR深度マップの採用: 自動車メーカーは、回転式LiDARから、振動耐性、速度測定、低コストを提供するソリッドステートの周波数変調連続波(FMCW)ユニットへの移行を進めています。

* インダストリー4.0における3Dマシンビジョン検査システムの導入: スマート工場では、高品種少量生産におけるゼロ欠陥出力を達成するため、インライン3D計測が重視されています。キーエンスの成功は、AI支援型深度分析ソフトウェアを伴う即時測定システムの需要を示しています。

* 医療分野における低侵襲リアルタイム3Dイメージングへの需要: 医療機器メーカーは、内視鏡、カテーテル、ナビゲーションプローブにミクロンクラスの3Dセンサーを統合し、外科手術の精度向上と回復期間の短縮を図っています。

市場の抑制要因の詳細

* 高出力ガリウムヒ素エピウェハーの供給不足: ガリウムヒ素基板の生産はアジア太平洋地域の少数の企業に集中しており、高出力VCSELの価格高騰やリードタイムの長期化を引き起こしています。

* マルチセンサーカメラモジュールにおけるキャリブレーションの複雑さ: RGB、赤外線、深度センサーを単一のアセンブリに統合する場合、-40℃から+85℃の動作条件下でサブピクセルレベルの調整が必要です。自動車の安全基準では15年間の安定性が求められ、エンジニアリングコストが増加しています。

* 深度マップスプーフィングによるサイバーセキュリティリスク: 3Dセンシング技術の普及に伴い、深度マップの偽装によるセキュリティリスクが懸念されています。

* 公共空間における生体認証データ取得に関する規制の不確実性: 公共空間での生体認証データ収集に関する規制が不明確であることも、市場の成長を抑制する要因となっています。

競争環境

市場の断片化は中程度で、ソニー、STマイクロエレクトロニクス、オンセミといった既存のイメージセンサー大手と、Aeva、Lumentum、Airy3Dなどの深度センシング専門企業が共存しています。半導体大手はウェハー生産能力とグローバルな販売チャネルを活用し、スタートアップ企業はイベントベースのニューロモルフィックアレイや量子ドット短波赤外線ハイブリッドで差別化を図っています。キーエンスは光学からAI分析まで垂直統合を進め、高い営業利益率を維持しています。競争優位性は、生の点群データを意味のあるマップに変換するソフトウェアエコシステムにますます依存しており、機械学習スタックを持つベンダーが継続的なモデル更新を通じて顧客を囲い込む傾向にあります。

最近の業界動向

* 2025年7月: LIPS CorporationがSamsungおよびOnsemiと提携し、VCSEL-on-CMOSチップレットのコストを1米ドル未満に抑えることを目指し、スマートフォンおよび自動車での採用を加速させました。

* 2025年5月: PropheseeとTobiiがイベントベースセンサーとアイトラッキングアルゴリズムを融合させ、超低電力AR/VRヘッドセット向けソリューションを発表しました。

* 2025年4月: Airy3DとTeledyne e2vが、サブミリメートルレベルの工場検査向けに深度キャプチャを統合したTopaz5D産業用CMOSラインを発表しました。

* 2025年3月: Zebra TechnologiesがPhotoneoを買収し、倉庫自動化における3Dイメージング機能を強化しました。

* 2025年1月: AevaとAGCのWideyeが、自動車グレードのガラスモジュール内にFMCW LiDARを組み込む技術を実証し、ユニットコストの削減と堅牢性の向上を実現しました。

このレポートは、拡張現実(AR)、自動運転、ゲームなど幅広いアプリケーションにおいて、カメラの物体・顔認識機能を強化する深度センシング技術である「3Dセンシングおよびイメージング市場」について詳細に分析しています。この技術は、構造化光やToF(Time-of-Flight)といった様々な手法を用いて、現実世界の物体の長さ、幅、高さをより鮮明かつ詳細に捉えることを可能にします。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* スマートフォンへの構造化光3Dカメラの広範な統合が進んでいること。

* 自動車のADAS(先進運転支援システム)において、ソリッドステートLiDARによる深度マップの需要が高まっていること。

* インダストリー4.0の進展に伴い、3Dマシンビジョン検査システムの採用が拡大していること。

* ヘルスケア分野で、低侵襲かつリアルタイムな3Dイメージングへの移行が進んでいること。

* 1米ドル以下の低コストで提供可能なVCSEL-on-CMOSチップレットが深度センサー向けに登場したこと。

* 気候変動分析を目的とした、衛星ベースの3D地球観測コンステレーションが出現していること。

一方で、市場の成長を阻害する要因も存在します。

* 高出力GaAs(ガリウムヒ素)エピウェハーのサプライチェーンにおける不足。

* 複数のセンサーを組み合わせたカメラモジュールにおけるキャリブレーションの複雑さ。

* 認証システムにおいて、深度マップのなりすまし(スプーフィング)によるサイバーセキュリティリスク。

* 公共空間での3D生体認証データ取得に関する規制の不確実性。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、技術(超音波、構造化光、Time-of-Flight、ステレオビジョン、その他の技術)、センサータイプ(位置センサー、画像センサー、温度センサー、加速度センサー、近接センサー、その他のセンサータイプ)、接続性(有線ネットワーク接続、無線ネットワーク接続)、エンドユーザー産業(家電、自動車、ヘルスケア、航空宇宙・防衛、セキュリティ・監視、メディア・エンターテイメント、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分類し、それぞれの市場規模と成長予測を提示しています。

市場規模と成長予測によると、世界の3Dセンシングおよびイメージング市場は2025年に131.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.02%で堅調に成長すると見込まれています。コンポーネント別では、ターンキー深度センシングソリューションへの需要を反映し、サービス部門が15.2%のCAGRで最も急速に成長すると予測されています。技術別では、Time-of-Flightが2024年の収益の43.8%を占め、引き続き最大の技術セグメントです。地域別では、製造規模の拡大とスマートフォン生産に牽引され、アジア太平洋地域が16.2%のCAGRで最も急速な成長を遂げると予想されています。短期的な供給制約としては、ガリウムヒ素エピウェハーの容量不足がVCSEL生産の遅延と部品コストの上昇を引き起こしている点が指摘されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびInfineon Technologies AG、Qualcomm Inc.、Sony Group Corporationなどの主要企業のプロファイルが詳細に記述されています。また、本レポートは、市場の機会と将来の展望についても言及し、未開拓の領域や満たされていないニーズの評価を提供することで、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンへの構造化光3Dカメラの広範な統合

- 4.2.2 車載ADASにおけるソリッドステートLiDAR深度マップの需要

- 4.2.3 インダストリー4.0における3Dマシンビジョン検査システムの採用

- 4.2.4 ヘルスケアにおける低侵襲・リアルタイム3Dイメージングへの移行

- 4.2.5 1米ドル以下の深度センサー向けVCSEL-on-CMOSチップレットの出現

- 4.2.6 気候分析のための衛星ベースの3D地球観測コンステレーション

-

4.3 市場の阻害要因

- 4.3.1 高出力GaAsエピウェハーのサプライチェーン不足

- 4.3.2 マルチセンサーカメラモジュールにおけるキャリブレーションの複雑さ

- 4.3.3 認証における深度マップスプーフィングによるサイバーセキュリティリスク

- 4.3.4 公共空間での3D生体認証データ取得に関する規制の不確実性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 超音波

- 5.2.2 構造化光

- 5.2.3 タイムオブフライト

- 5.2.4 ステレオビジョン

- 5.2.5 その他のテクノロジー

-

5.3 センサータイプ別

- 5.3.1 位置センサー

- 5.3.2 イメージセンサー

- 5.3.3 温度センサー

- 5.3.4 加速度センサー

- 5.3.5 近接センサー

- 5.3.6 その他のセンサータイプ

-

5.4 接続性別

- 5.4.1 有線ネットワーク接続

- 5.4.2 無線ネットワーク接続

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車

- 5.5.3 ヘルスケア

- 5.5.4 航空宇宙および防衛

- 5.5.5 セキュリティおよび監視

- 5.5.6 メディアおよびエンターテイメント

- 5.5.7 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 シンガポール

- 5.6.4.6 オーストラリア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 マイクロチップ・テクノロジーInc.

- 6.4.3 オムニビジョン・テクノロジーズInc.

- 6.4.4 クアルコムInc.

- 6.4.5 シックAG

- 6.4.6 キーエンス株式会社

- 6.4.7 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.8 GEヘルスケア・テクノロジーズInc.

- 6.4.9 STマイクロエレクトロニクスN.V.

- 6.4.10 アルファベットInc. (Google LLC)

- 6.4.11 アドビInc.

- 6.4.12 オートデスクInc.

- 6.4.13 パナソニックホールディングス株式会社

- 6.4.14 トリンブルInc.

- 6.4.15 ファーロ・テクノロジーズInc.

- 6.4.16 ロッキード・マーティン・コーポレーション

- 6.4.17 ダッソー・システムズSE

- 6.4.18 ソニーグループ株式会社

- 6.4.19 ルメンタム・ホールディングスInc.

- 6.4.20 ams-OSRAM AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dセンシング・イメージングは、対象物や環境の三次元的な形状、位置、奥行きなどの空間情報を取得し、デジタルデータとして表現する技術の総称でございます。従来の二次元画像が平面的な情報しか提供しないのに対し、3Dセンシング・イメージングは奥行きを含む立体的な情報を捉えることで、機械が現実世界をより正確に認識し、理解することを可能にします。これにより、自律システムや高度なインタラクション、精密な計測など、多岐にわたる応用が実現されています。

この技術には、主にいくつかの種類がございます。一つ目は「Time-of-Flight (ToF)」方式です。これは、センサーから発射された光が対象物に反射して戻ってくるまでの時間を計測し、その時間差から距離を算出する原理に基づいています。リアルタイムでの奥行き情報取得に優れ、比較的広い範囲をカバーできる利点がありますが、屋外の強い太陽光や対象物の反射率によっては精度が低下する場合があります。二つ目は「構造化光」方式です。これは、特定のパターン(点や線、グリッドなど)の光を対象物に投射し、そのパターンが対象物の形状によって歪む様子をカメラで捉え、三角測量の原理を用いて三次元形状を復元する技術です。高精度な計測が可能で、特に近距離での詳細な形状取得に適していますが、屋外での使用や広い範囲の計測には限界があります。

三つ目は「ステレオビジョン」方式です。これは、人間の両眼視のように、わずかに異なる位置に配置された二つのカメラで同時に画像を撮影し、それぞれの画像における特徴点の視差(位置のずれ)を解析することで奥行き情報を算出します。受動的な方式であるため、屋外の明るい環境でも使用できる利点がありますが、対象物に十分なテクスチャ(模様)がない場合や、計算負荷が高い点が課題となることがあります。四つ目は「LiDAR (Light Detection and Ranging)」です。これは、レーザー光を照射し、その反射光が戻ってくるまでの時間を計測することで、対象物までの距離を高精度に測定する技術です。広範囲かつ高精度な三次元点群データを取得でき、自動運転車やドローンによる測量などで広く利用されていますが、センサーが高価であることや、データ量が膨大になる傾向があります。五つ目は「フォトグラメトリ」です。これは、異なる視点から撮影された複数の二次元画像を解析し、それらの画像間の特徴点の対応関係から三次元モデルを再構築する技術です。専用のセンサーを必要とせず、一般的なカメラで撮影した画像からでも三次元化が可能であるため、比較的低コストで広範囲のモデリングに適していますが、処理に時間がかかることや、対象物のテクスチャに依存する点が挙げられます。

これらの3Dセンシング・イメージング技術は、様々な分野で活用されています。自動車分野では、自動運転や先進運転支援システム(ADAS)において、周囲の障害物検知、車線維持、駐車支援などに不可欠な技術です。ロボット分野では、ロボットの自律移動、物体認識、マニピュレーション、人間との協調作業などに利用されています。コンシューマーエレクトロニクス分野では、スマートフォンの顔認証、AR(拡張現実)アプリケーション、ジェスチャーコントロール、ゲームのモーションセンシングなどに採用されています。医療分野では、手術支援、リハビリテーション、義肢装具の設計、患者の姿勢分析などに貢献しています。製造業や産業分野では、製品の品質検査、寸法測定、組み立て支援、物流におけるピッキング作業の自動化、デジタルツインの構築などに活用されています。建設・測量分野では、現場の三次元測量、進捗管理、BIM(Building Information Modeling)へのデータ入力などに利用され、効率化と精度向上に寄与しています。さらに、セキュリティ分野での生体認証や監視、AR/VR/メタバースにおける空間認識やオブジェクトインタラクションなど、その用途は広がり続けています。

関連技術としては、まず「AI(人工知能)と機械学習」が挙げられます。3Dセンシングで得られた膨大な点群データや深度画像を解析し、物体認識、シーン理解、異常検知などを高精度に行うために不可欠です。次に「クラウドコンピューティング」は、大量の3Dデータを保存、処理、共有するための基盤を提供します。また、リアルタイム性が求められるアプリケーションでは「エッジコンピューティング」が重要となり、センサーに近い場所でデータを処理することで、遅延を最小限に抑えます。さらに、複雑な3Dモデルの再構築やシミュレーションには「高性能コンピューティング」が不可欠です。センサーの性能向上には「光学技術」や「材料科学」の進歩が寄与し、取得した3Dデータを人間が理解しやすい形にするためには「データ可視化技術」が重要となります。

市場背景としては、自動運転、AR/VR、産業用ロボット、スマートフォンの普及といった主要なドライバーにより、3Dセンシング・イメージング市場は急速な成長を遂げています。センサーの小型化、低コスト化、高性能化が進み、より多くのデバイスやシステムへの搭載が可能になってきました。特に、AIとの融合により、単なるデータ取得だけでなく、そのデータを「理解」し、具体的な行動に結びつける能力が向上しています。一方で、大量のデータ処理に伴う計算負荷、異なるセンサー間のデータ統合、プライバシー保護といった課題も存在します。主要なプレイヤーは、半導体メーカー、センサーモジュールメーカー、ソフトウェア開発企業など多岐にわたります。

将来展望としては、3Dセンシング・イメージング技術はさらなる進化を遂げると予想されます。センサーのさらなる小型化と低消費電力化が進み、より多くの民生機器やウェアラブルデバイスへの搭載が加速するでしょう。また、様々な環境下での精度と堅牢性が向上し、屋外や悪天候下でも安定した性能を発揮できるようになります。AIとの統合はさらに深化し、センサーが取得したデータから、より高度な状況認識や予測、自律的な判断が可能になるでしょう。複数の3Dセンシング技術や、他のセンサー(レーダー、サーマルカメラなど)を組み合わせた「マルチモーダルセンシング」が主流となり、より包括的な環境理解が実現されると考えられます。これにより、スマートシティ、環境モニタリング、パーソナライズされたヘルスケアなど、現在では想像しえない新たなアプリケーションが創出される可能性を秘めています。一方で、取得される個人情報や空間情報の取り扱いに関する倫理的・法的な議論も深まり、プライバシー保護と技術活用のバランスが重要な課題となるでしょう。