3Dスタッキング市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の3Dスタッキング市場は、2024年に16.5億米ドルの規模に達し、2025年には19.9億米ドル、そして2033年には94.8億米ドルへと成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は20.8%と、極めて高い伸びが期待されています。

**市場概要と主要トレンド**

3Dスタッキングは、複数のチップやコンポーネントを垂直方向に積層することで、性能向上、消費電力削減、記憶容量増加を実現する革新的な半導体技術です。この先進的なパッケージング手法は、人工知能(AI)、モノのインターネット(IoT)、ハイパフォーマンスコンピューティング(HPC)などの分野からの需要増加を背景に、急速にその採用を拡大しています。

次世代プロセッサへのニーズが3Dスタッキング市場の指数関数的な成長を牽引しており、Intel、Samsung、TSMC、SK Hynixといった業界のリーディングカンパニーがその最前線に立っています。例えば、TSMCの3DIC技術は、より効率的な処理能力に対する高まる需要に応えるために、その採用を拡大しています。Samsungが最近開発した高帯域幅メモリ(HBM)は、AIおよびデータセンターアプリケーションを特にサポートするように設計されており、市場の成長をさらに加速させています。さらに、IntelのFoveros技術は、ロジックダイの積層を可能にし、処理効率を30%向上させるという驚異的な成果を達成しています。この能力は、3Dスタッキング技術の採用が増加する主要な要因の一つとなっています。半導体工業会(SIA)によると、米国半導体市場は2030年までに1兆ドル規模に達すると予測されており、半導体アプリケーションの進化と業界の未来を形作る上で、3Dスタッキングが果たす極めて重要な役割が強調されています。

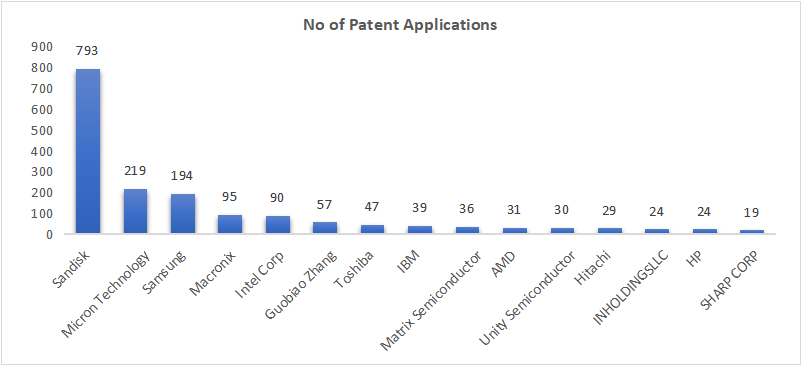

世界知的所有権機関(WIPO)とStraits Research Analysisのデータが示すように、3D積層メモリ技術の特許出願状況を見ると、Sandiskが競合他社を大きく引き離し、特許ランドスケープにおいて支配的なプレーヤーであることが明らかになっています。他の主要プレーヤー間での特許出願の分布は、この急速に進化する市場で競争優位を維持するためのイノベーションの重要性を強調しています。

グローバルな3Dスタッキング産業は、小型パッケージングソリューションへの需要増加によって大きく牽引されています。電子機器の小型化が進むにつれて、メーカーは空間効率の最適化に注力しています。3Dスタッキング技術は、従来の平面設計による制約を克服し、より小さなフットプリント内でより多くの機能を統合することを可能にします。この傾向は、小型化が不可欠なモバイルデバイスやウェアラブルデバイスにおいて特に顕著です。SIAによると、小型民生用電子機器とIoTデバイスの急増に牽引され、高密度パッケージングへの需要は2023年に年間25%増加すると予測されています。

また、グローバル市場におけるもう一つの顕著なトレンドは、異なる種類のチップを単一パッケージ内に組み合わせるヘテロジニアスインテグレーション(異種統合)への関心の高まりです。このアプローチは、性能と機能を向上させると同時に、電力効率とデータ転送速度を改善します。さらに、AIや機械学習(ML)を含む膨大なコンピューティング能力を必要とするアプリケーションにとって、メモリとプロセッシングユニットのような多様な技術を統合する能力は極めて重要です。IEEE Xplore Digital Libraryに掲載された研究によると、ヘテロジニアスインテグレーションは、AIおよび機械学習アプリケーションにおける処理速度を大幅に向上させ、性能指標を最大50%改善できるとされています。

**市場の成長要因(Drivers)**

3Dスタッキング市場の成長を推進する主な要因は多岐にわたります。

1. **次世代プロセッサへの需要増大:** AI、機械学習、5G通信、自動運転などの先進技術の進展に伴い、より高速で、より効率的で、より集積度の高いプロセッサが不可欠となっています。3Dスタッキングは、チップ間のデータ転送距離を短縮し、インターコネクトの遅延を最小限に抑えることで、これらの要件を満たします。Intel、Samsung、TSMCといった業界の巨人たちが、それぞれの革新的な技術(Foveros、HBM、3DICなど)を通じて3Dスタッキングの採用を推進していることが、この動向を裏付けています。これにより、より複雑な計算をより迅速に実行できるようになり、次世代アプリケーションの性能向上に貢献しています。

2. **小型パッケージングソリューションへのニーズ:** スマートフォン、ウェアラブル、医療機器、IoTデバイスなど、現代の電子機器は絶えず小型化が求められています。従来の2D設計では、物理的なスペースの制約により、これ以上の機能追加や性能向上が困難になっていました。3Dスタッキングは、チップを垂直に積層することで、同じ基板面積でより多くのトランジスタや機能を統合することを可能にし、デバイスの小型化と多機能化を両立させます。SIAのデータが示すように、高密度パッケージングの需要は年間25%増加しており、これは小型化トレンドが市場成長の強力な推進力であることを示しています。

3. **ヘテロジニアスインテグレーションの進展:** 異なる機能を持つチップ(例えば、CPU、GPU、メモリ、センサーなど)を単一のパッケージ内で統合するヘテロジニアスインテグレーションは、特定のアプリケーションに最適化されたシステムオンパッケージ(SiP)を実現します。3Dスタッキングは、この異種統合を物理的に可能にし、チップ間の通信効率を高め、システム全体の性能と電力効率を向上させます。AIや機械学習などの高度なコンピューティングを必要とするアプリケーションでは、メモリとプロセッサを密接に統合することで、データアクセス速度を劇的に向上させることができ、IEEE Xploreの研究が示すように、性能を最大50%改善する可能性があります。

4. **クラウドコンピューティングにおける高速データ処理需要:** クラウドベースのソリューションへの移行が進むにつれて、データセンターでは膨大な量のデータを効率的に処理し、保存する能力が求められています。3Dスタッキングは、高帯域幅メモリ(HBM)などの実装を通じて、プロセッサとメモリ間のデータ転送速度を飛躍的に向上させ、データセンターの処理能力とスループットを強化します。これにより、クラウドコンピューティング環境におけるワークロードの増加に効率的に対応し、サービス提供の質を高めることが可能になります。AAGの予測では、2023年に公共クラウドサービスへのエンドユーザー支出が6000億ドルを超えるとされており、クラウドインフラストラクチャにおける3Dスタッキングの採用がさらに加速する見込みです。

5. **IoTおよびコネクテッドデバイスの普及:** モノのインターネット(IoT)デバイスの数は爆発的に増加しており、米国商務省の国立標準技術研究所(NIST)によると、2025年までに750億以上のIoTデバイスが使用されると予測されています。これらのデバイスは、小型で、低消費電力でありながら、高い処理能力と接続性を必要とします。3Dスタッキングは、これらの要件を満たすコンパクトで高性能な半導体ソリューションを提供し、スマートホーム、スマートシティ、産業用IoTなど、多岐にわたるアプリケーションでの普及を支えています。

**市場の阻害要因(Restraints)**

3Dスタッキング市場の成長を阻害する主な要因は以下の通りです。

1. **高い製造コスト:** 3DスタッキングされたICの製造プロセスは、従来の2D ICと比較して、はるかに高いコストがかかります。これには、特殊な材料の使用、高度な製造装置への投資、複雑なプロセスステップ(例えば、高精度なアライメント、微細なインターコネクト形成、熱管理技術など)が含まれます。これらの高コストは、特に小規模な企業にとって、先進技術の導入をためらわせる要因となり、市場への参入障壁を高める可能性があります。結果として、技術の普及が遅れる可能性があります。

2. **技術的複雑性:** 3Dスタッキング技術は、その性質上、非常に高度な技術的知識と精密なエンジニアリングを要求します。複数のチップを正確に積層し、信頼性の高い電気的接続を確立するためには、熱膨張係数の不一致、応力管理、微細な欠陥検出、歩留まりの最適化など、様々な課題を克服する必要があります。これらの技術的課題は、開発期間の長期化や、予期せぬ製造上の問題を引き起こす可能性があり、市場全体の成長速度を抑制する要因となり得ます。

**市場機会(Opportunities)**

3Dスタッキング市場には、特に以下の分野で大きな成長機会が存在します。

1. **人工知能(AI)および機械学習(ML)アプリケーションの拡大:** AIおよびMLシステムは、膨大なデータの高速処理と効率的な電力消費に大きく依存しています。3Dスタッキング技術は、複数の半導体コンポーネントを垂直に統合することで、これら両方の要件を強化します。具体的には、メモリとプロセッサを物理的に近づけることで、信号遅延を低減し、データスループットを向上させることができます。これは、自動運転車、ヘルスケア、クラウドコンピューティングなどの分野におけるAIおよびMLの運用に不可欠です。例えば、NVIDIAのAI駆動型GPUは、3D積層メモリを利用して深層学習アプリケーションの処理を加速しています。メモリを処理ユニットに近づけて積層することで、これらのシステムはより高速なデータアクセスと高い性能を実現し、画像認識や予測分析などのリアルタイムAIタスクにとって不可欠な要素となっています。AIおよびMLの採用が産業全体で拡大するにつれて、3Dスタッキングによって強化された高性能コンピューティングシステムの需要は高まり、市場の拡大を牽引すると予想されます。

2. **高性能コンピューティング(HPC)の進化:** AI/MLだけでなく、科学計算、シミュレーション、データ解析など、幅広いHPCアプリケーションにおいても、3Dスタッキングは重要な役割を果たします。より多くの計算能力をより小さなフットプリントに統合し、電力効率を向上させることで、次世代のスーパーコンピューターやデータセンターの基盤を形成します。

3. **エッジコンピューティングの普及:** IoTデバイスが生成するデータをリアルタイムで処理する必要性が高まるにつれて、エッジデバイス自体でのコンピューティング能力が求められています。3Dスタッキングは、エッジデバイスに高性能で電力効率の高い処理能力を提供し、遅延を最小限に抑え、クラウドへの依存度を低減することで、エッジコンピューティングの普及を加速させます。

**セグメント分析**

3Dスタッキング市場は、技術、デバイス、積層方法、エンドユーザーといった様々な軸で分類できます。

**1. 技術別**

* **3Dハイブリッドボンディング:** 高密度接続を可能にし、製造コストを低減できることから、主要な相互接続技術として注目を集めています。この方法は、民生用電子機器やコンピューティングアプリケーションにおいて不可欠な高性能チップの先進パッケージングにおいて特に有利です。チップ統合を改善し、消費電力を削減することで、3Dハイブリッドボンディングは、スマートフォン、ラップトップ、IoTデバイスなどの市場における小型で効率的なデバイスに対する高まる需要に、メーカーが応えるのに役立っています。その精密なアライメントと低温接合能力は、微細なピッチと高い信頼性を実現し、次世代の高性能半導体にとって不可欠な技術となっています。

* **3D TSV(Through-Silicon Via、シリコン貫通ビア):** 3Dスタッキングソリューションにおける高速相互接続に不可欠な技術です。高密度かつ高性能なアプリケーションをサポートするその能力は、通信、データセンター、コンピューティングなどの分野で極めて重要です。TSVは、積層されたコンポーネント間のデータ転送を高速化し、遅延を削減してシステム性能を向上させます。この技術は、クラウドコンピューティングやAIといった高性能分野におけるデータ処理需要の増加をサポートする上で、極めて重要な役割を果たしています。

* **モノリシック3Dインテグレーション:** (詳細な情報が少ないため、一般的な説明に留める)非常に高い集積度と性能向上を潜在的に持つ技術ですが、製造上の課題も大きいとされています。

**2. デバイス別**

* **メモリデバイス:** 市場の大部分を占めており、より高速な処理と記憶容量の増加に対する需要によって牽引されています。3D NANDフラッシュメモリへのシフトは、特にAIアプリケーションやデータ分析が強化されたメモリソリューションを必要とするため、主要な推進要因となっています。SIAの報告によると、メモリデバイスを含む世界の半導体市場は、2021年には5550億ドルと評価され、メモリの進歩に牽引されて2030年までには1兆ドルを超えると予測されています。HBM(高帯域幅メモリ)もまた、AI/HPCにおけるGPUとの密接な統合により、このセグメントの成長を強力に推進しています。

* **MEMS/センサー:** (詳細な情報が少ないため、一般的な説明に留める)小型化と多機能化が求められる分野であり、3Dスタッキングが有利に働きます。

* **LED:** (詳細な情報が少ないため、一般的な説明に留める)

* **産業用およびIoTデバイス:** (成長要因と重複する部分が多いが、デバイスとしてのカテゴリとして強調)小型、低電力、高性能が求められるこれらのデバイスにおいて、3Dスタッキングは重要なソリューションを提供します。

* **車載エレクトロニクス:** (エンドユーザーと重複する部分が多いが、デバイスとしてのカテゴリとして強調)自動運転やインフォテインメントシステムの高度化に伴い、高性能と高信頼性が求められ、3Dスタッキングの採用が進んでいます。

**3. 積層方法別**

* **TSV(Through-Silicon Via):** 前述の通り、高速インターコネクトを実現する主要な積層方法です。

* **インターポーザベースのスタッキング:** (詳細な情報が少ないため、一般的な説明に留める)インターポーザを介して複数のチップを接続する手法で、比較的成熟した技術です。

* **ダイツーダイボンディング (Die-to-Die Bonding):** (詳細な情報が少ないため、一般的な説明に留める)個々のチップ(ダイ)を直接結合する手法で、柔軟性が高いのが特徴です。

* **ウェハーレベルスタッキング (Wafer-Level Stacking):** (詳細な情報が少ないため、一般的な説明に留める)ウェハーの状態で積層を行う手法で、高いスループットとコスト効率が期待されます。

**4. エンドユーザー別**

* **データセンターおよびクラウドコンピューティング:** データストレージと計算能力の需要増加に対応するため、3Dスタッキング技術を採用する主要な消費セグメントです。高性能かつエネルギー効率の高いソリューションへのニーズが高まるにつれて、3Dスタッキングはこれらの環境での性能を向上させる実行可能な選択肢を提供します。例えば、AAGの報告によると、公共クラウドサービスへのエンドユーザー支出は2023年に6000億ドルを超えると予想されており、クラウドインフラストラクチャにおける3Dスタッキングの採用をさらに推進しています。

* **車載エレクトロニクス:** 自動運転、先進運転支援システム(ADAS)、車載インフォテインメントシステムの進化に伴い、高性能で信頼性の高い半導体コンポーネントが不可欠です。3Dスタッキングは、これらのシステムに必要な処理能力と小型化を両立させます。

* **通信:** 5Gネットワークの展開やデータトラフィックの増加により、高速かつ大容量のデータ処理能力が求められます。3Dスタッキングは、基地局やネットワーク機器におけるプロセッサとメモリの性能向上に貢献します。

* **産業用アプリケーション:** 産業用ロボット、自動化システム、IoTデバイスなどにおいて、リアルタイム処理、堅牢性、小型化が求められます。3Dスタッキングは、これらの厳しい要件を満たすソリューションを提供します。

* **医療機器:** ウェアラブル医療デバイス、診断機器など、小型で高機能、低消費電力の半導体が不可欠です。3Dスタッキングは、これらの医療機器の設計と性能向上に貢献します。

**地域分析**

3Dスタッキング市場の地域別動向は、各地域の経済発展、技術投資、産業構造によって大きく異なります。

* **アジア太平洋地域:** 世界の3Dスタッキング市場において約40%の市場シェアを占め、支配的な地位を確立しています。この地域の成長は、中国や日本といった主要経済圏がエレクトロニクスおよび半導体分野への投資を一貫して増加させていることによって牽引されています。さらに、可処分所得の増加、先進的な民生用電子機器への需要の高まり、技術インフラを強化するための政府の取り組みも、成長の要因となっています。結果として、アジア太平洋地域は半導体製造と3Dスタッキング技術の進歩において、引き続き強力な拠点であり続けています。特に、台湾、韓国、中国は、半導体製造のエコシステムが非常に発達しており、先端パッケージング技術の開発と導入において世界をリードしています。

* **北米:** 3Dスタッキング産業において最も速い成長が見込まれており、市場シェアの約30%を占めています。この成長は、この地域における先進技術の急速な採用と、様々な産業における小型で効率的なデバイスに対する高い需要によって推進されています。市場におけるイノベーションは、主要なプレーヤーによって主導されており、彼らは研究開発への多大な投資から恩恵を受けています。北米の堅固な技術エコシステムは、世界の市場における主要プレーヤーとしての地位をさらに強化しています。シリコンバレーを中心とした半導体設計企業や、クラウドコンピューティング、AI分野の巨大企業が、3Dスタッキング技術の需要とイノベーションを強力に牽引しています。

* **ドイツ:** 3Dスタッキング産業において顕著な成長を遂げると予測されています。経済省が発表した計画によると、半導体分野に約200億ユーロ(約221.5億ドル)の投資を予定しており、これは3Dスタッキング技術に焦点を当てて、R&Dと先進製造能力を強化し、産業全体の性能を向上させることを目指しています。これらの取り組みは、世界の半導体ランドスケープにおけるドイツの地位を強化することになるでしょう。特に自動車産業や産業オートメーション分野における需要が、ドイツの市場成長を後押しすると考えられます。

**主要プレーヤーと競争環境**

3Dスタッキング市場の主要プレーヤーは、戦略的パートナーシップの形成、研究開発への多大な投資、そして進化する産業および社会のニーズに合致する接続ソリューションを強化するための革新的な技術導入によって、市場の成長を促進しています。

* **Micron Technology:** 3Dスタッキング市場における新興プレーヤーとして注目されています。同社は、AIアプリケーションにとって極めて重要な高性能と電力効率に焦点を当てています。TSMCとの協業は、製品統合を強化し、メモリ技術におけるMicronのリーダーとしての地位を確固たるものにしています。

* **Micron Technologyの最近の動向:** Micron Technologyは、8-high 24GB HBM3 Gen2メモリを発表しました。これは、1.2TB/sを超える帯域幅と、現在のオプションよりも50%速い速度を実現しています。この革新は、電力効率を向上させ、GPT-4のようなAIモデルのトレーニング時間を短縮します。TSMCとの協業を通じて、MicronはAIシステムへの統合を改善することを目指しており、高帯域幅メモリにおけるリーダーシップを確固たるものにしています。

その他の主要プレーヤーには、Intel、Samsung、TSMC、SK Hynixなどが挙げられますが、彼らもまた、それぞれの強みを活かし、市場での競争力を維持するために、研究開発と戦略的提携に積極的に取り組んでいます。これらの企業間の競争と協力が、3Dスタッキング技術のさらなる進化と市場の拡大を促しています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル3Dスタッキング市場規模分析

- グローバル3Dスタッキング市場の導入

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 相互接続技術別

- グローバル3Dスタッキング市場の導入

- 北米市場分析

- 導入

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 米国

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 相互接続技術別

- カナダ

- 欧州市場分析

- 導入

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 英国

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 相互接続技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 導入

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 中国

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 相互接続技術別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 導入

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- アラブ首長国連邦

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 相互接続技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 導入

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- ブラジル

- 相互接続技術別

- 導入

- 相互接続技術別金額

- 3Dハイブリッドボンディング

- 金額別

- 3D TSV

- 金額別

- モノリシック3D統合

- 金額別

- デバイスタイプ別

- 導入

- デバイスタイプ別金額

- メモリデバイス

- 金額別

- MEMS/センサー

- 金額別

- LED

- 金額別

- 産業用およびIoTデバイス

- 金額別

- 車載エレクトロニクス

- 金額別

- 手法別

- 導入

- 手法別金額

- シリコン貫通ビア (TSV)

- 金額別

- インターポーザーベースのスタッキング

- 金額別

- ダイ・ツー・ダイボンディング

- 金額別

- ウェハーレベルスタッキング

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- データセンターとクラウドコンピューティング

- 金額別

- 車載エレクトロニクス

- 金額別

- 電気通信

- 金額別

- 産業用アプリケーション

- 金額別

- 医療機器

- 金額別

- 相互接続技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- プレイヤー別3Dスタッキング市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Samsung

- 概要

- 企業情報

- 売上

- 平均販売価格

- SWOT分析

- 最近の動向

- Taiwan Semiconductor Manufacturing Company, Ltd. (TSMC)

- Intel Corporation

- Micron

- UMC

- Xperi

- Tezzaron

- Entegris

- JCET

- Mobacommunity

- 3Dincites

- Kuenz

- Samsung

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

3Dスタッキングとは、複数の半導体チップや異なる種類の電子部品を垂直方向に積み重ね、電気的に接続する先進的なパッケージング技術を指します。この技術は、従来の平面的な配置に比べて、限られたスペース内での集積度の劇的な向上、配線長の短縮、信号伝送の高速化、消費電力の削減、そして全体的なシステム性能の向上を可能にします。半導体デバイスの小型化、高性能化、多機能化への要求が高まる中で、3Dスタッキングは現代のエレクトロニクス産業において不可欠な技術の一つとして注目されています。

3Dスタッキングにはいくつかの主要なアプローチが存在します。最も基本的なものとして、複数のベアチップ(個々の半導体ダイ)を直接積み重ねるチップ・オン・チップ(Chip-on-Chip, CoC)方式や、すでにパッケージ化された複数の部品を積み重ねるパッケージ・オン・パッケージ(Package-on-Package, PoP)方式があります。より高度な技術としては、ウェハー状態で複数のチップ層を接合するウェハー・オン・ウェハー(Wafer-on-Wafer, WoW)方式や、単一のウェハー上に複数のチップを積層するチップ・オン・ウェハー(Chip-on-Wafer, CoW)方式も広く用いられています。これらの積層技術は、異なる機能を持つ半導体チップ、例えば高性能なロジック、大容量メモリ、高感度センサーなどを一つのパッケージ内に統合する異種集積(Heterogeneous Integration)の実現において極めて重要な役割を果たし、システム全体の設計自由度を高めています。

3Dスタッキングの応用分野は多岐にわたります。最も顕著な例の一つは、AIアクセラレーター、データセンターのサーバー、スーパーコンピューターなどに用いられる高性能コンピューティング(HPC)分野です。ここでは、HBM(High Bandwidth Memory)と呼ばれる積層型メモリが、プロセッサとメモリ間のデータ転送速度を劇的に向上させ、システムのボトルネックを解消することで、膨大なデータ処理を効率的に行っています。また、スマートフォンやタブレットなどのモバイルデバイスにおいては、限られたスペース内で高機能を実現するための小型化技術として不可欠であり、プロセッサとメモリを積層することで、デバイスの薄型化と性能向上に貢献しています。IoT(Internet of Things)デバイスでは、センサーとプロセッサーを近接して配置することで、データ処理の効率化と低消費電力化に貢献し、バッテリー駆動時間の延長や小型化に寄与します。さらに、自動車のエレクトロニクス、医療機器、高画質化が進むイメージセンサー(CMOS Image Sensor)など、幅広い分野でその利用が拡大しており、それぞれの分野で革新的な製品開発を支えています。

3Dスタッキングを実現するためには、多岐にわたる関連技術の発展が不可欠です。その中でも、シリコンウェハーを垂直に貫通する電気配線であるTSV(Through-Silicon Via)は、チップ間の電気的接続において最も重要な技術であり、その微細化、高密度化、そして信頼性の向上が常に求められています。TSVは、従来のワイヤーボンディングやフリップチップ接続に比べて、配線長を大幅に短縮し、信号伝送の遅延を低減するとともに、より多くの接続ポイントを確保することを可能にします。また、チップ同士を電気的かつ機械的に接合するためのマイクロバンプやCu-Cu直接接合といった微細な接続技術も欠かせません。これらの技術は、極めて小さなピッチで多数の接続を形成し、高い信頼性を保ちながらチップを積層するために重要です。

さらに、積層構造全体の熱を効率的に管理するための放熱材料や構造設計も重要な関連技術です。複数のチップが積層されることで熱がこもりやすくなるため、熱伝導性の高い材料の使用や、効率的な放熱経路の設計がシステムの安定稼働に不可欠となります。加えて、積層を可能にするためにチップを極限まで薄くするウェハー薄化技術も重要であり、これにより全体としてのパッケージの厚さを抑えることができます。製造プロセスにおける品質を保証するための高度な検査・試験技術や、薄型化されたチップを正確に配置・接合するボンディング技術も、3Dスタッキングの信頼性と歩留まりを左右する重要な要素です。これらの多岐にわたる技術の融合と進化が、3Dスタッキングのさらなる発展を可能にし、半導体産業の未来を形作る上で不可欠な存在となっています。