3D超音波市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

3D超音波市場レポートは、デバイスの携帯性(カート/トロリー型、コンパクト/ラップトップ型など)、アプリケーション(産婦人科、循環器科など)、エンドユーザー(病院・外科センター、診断画像センター、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

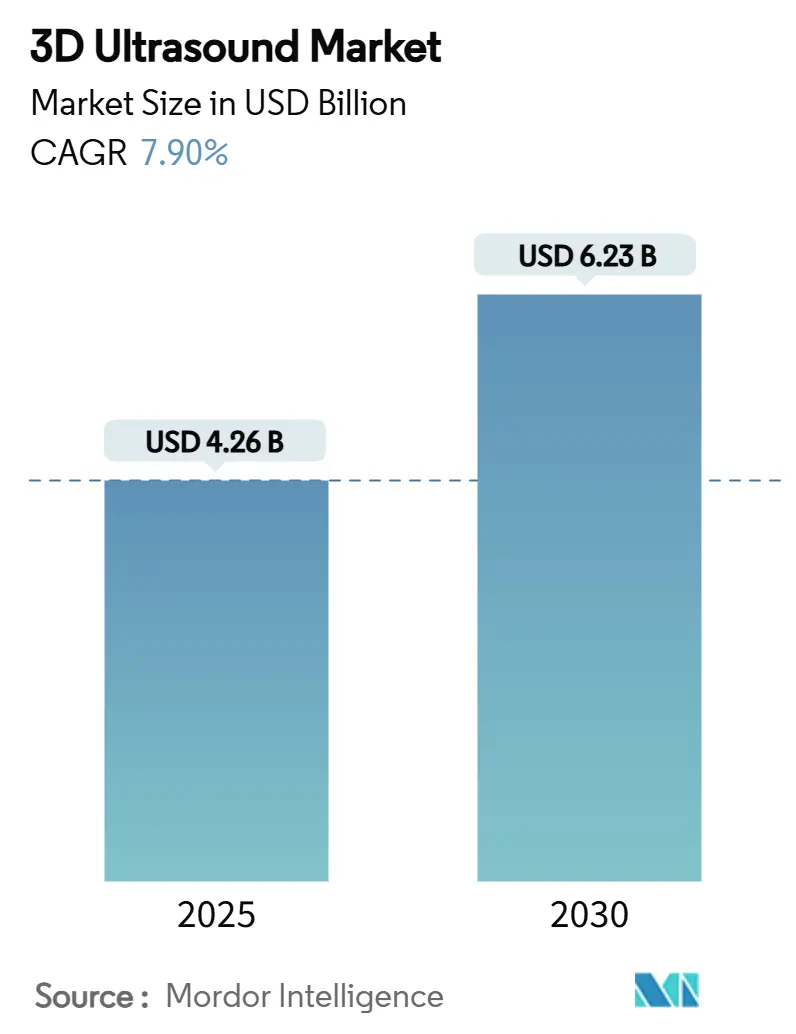

3D超音波市場は、2025年には42.6億米ドル、2030年には62.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.9%と見込まれています。この成長は、人工知能(AI)を活用したワークフローの自動化、高齢出産傾向の増加、心臓病学、産婦人科、救急医療における2Dスキャンから3D容積可視化への移行といった要因によって推進されています。

市場概要と主要なポイント

3D超音波市場は、デバイスの携帯性(カート/トロリー型、コンパクト/ラップトップ型など)、アプリケーション(産婦人科、心臓病学など)、エンドユーザー(病院・外科センター、診断画像センター、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

* 市場規模と成長率:

* 2025年の市場規模: 42.6億米ドル

* 2030年の市場規模: 62.3億米ドル

* 2025年から2030年までのCAGR: 7.90%

* 地域別:

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: GE HealthCare、Siemens Healthineers、Philips、Canon Medical Systems、Samsung Medisonなどが挙げられます(順不同)。

主要なレポートのポイント

* デバイスの携帯性別: 2024年にはカート/トロリー型システムが46.9%の収益シェアを占めましたが、ハンドヘルド/ポイントオブケアユニットは2030年までに12.1%の最速CAGRを記録すると予測されています。

* アプリケーション別: 2024年には産婦人科が3D超音波市場シェアの38.4%を占めましたが、心臓病学は2030年までに8.4%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には病院・外科センターが55.1%のシェアで優位に立ちましたが、外来手術センターは2030年までに8.9%のCAGRで成長しています。

* トランスデューサー別: 2024年には湾曲/凸型アレイが3D超音波市場規模の40.2%を占めましたが、マトリックスアレイは2030年までに9.5%のCAGRを記録しました。

* 地域別: 2024年には北米が29.8%のシェアで市場をリードしましたが、アジア太平洋地域は予測期間中に6.8%の最速CAGRを達成すると予測されています。

グローバル3D超音波市場のトレンドと洞察

推進要因(Drivers)

1. AI駆動の3D産婦人科画像診断におけるワークフロー自動化(CAGRへの影響: +1.80%):

AIの統合により、産婦人科スキャンにおけるオペレーターへの依存度が低下し、容積プロトコルが標準化されています。GE HealthCareによるIntelligent UltrasoundのScanNavプラットフォーム買収や、SamsungによるSonioの買収は、自動解剖学的認識やリアルタイム異常検出を強化し、検査時間の短縮と診断の一貫性向上に貢献しています。

2. 救急医療におけるハンドヘルド3Dプローブの採用増加(CAGRへの影響: +1.50%):

半導体技術の小型化とオンデバイスAIにより、ハンドヘルド3D超音波は救急部門で不可欠なツールとなっています。ハンドヘルドセグメントは2026年までに5億米ドルを超え、年間24.7%で拡大すると予測されており、GE HealthCareのVscan Air CLやButterfly NetworkのiQ3のような製品が、リアルタイム診断と専門知識の民主化を推進しています。

3. 乳房容積スクリーニング(ABUS)に対する償還範囲の拡大(CAGRへの影響: +1.20%):

保険会社は、マンモグラフィでは診断が難しい高密度乳腺におけるABUSの癌検出能力を認識し始めています。UnitedHealthcareの2025年の方針更新やMedicareのCPTコード設定は、ABUSの採用を促進し、Philipsの経済分析は検査時間の短縮がコストを相殺することを示しています。

4. 高齢出産増加による胎児異常スキャン需要の増加(CAGRへの影響: +1.00%):

先進国における出産年齢の高齢化は、染色体異常のリスク増加と関連しており、胎児異常スキャンの需要を高めています。妊娠初期の3D超音波は構造異常の約半分を特定し、非侵襲的出生前診断と組み合わせることで、トリソミー21の検出感度を95.24%に高めるなど、診断精度を向上させています。

5. クラウド接続型超音波フリートの展開(CAGRへの影響: +0.80%):

クラウド接続型超音波システムの導入は、セキュアなリモートサポート、遠隔操作、フリート分析を提供し、医療システムにおけるエンタープライズレベルの標準化ニーズに応えています。

6. 構造的心疾患における2Dエコーから3D TEEへの急速な移行(CAGRへの影響: +0.70%):

経カテーテル僧帽弁修復術や左心耳閉鎖術など、構造的心疾患のインターベンションにおいて、術中の3D経食道心エコー(TEE)ガイダンスの需要が高まっています。AIによる定量化は手動トレーシングのばらつきを排除し、心臓病医に即座の駆出率情報を提供しています。

抑制要因(Restraints)

1. 資本集約的なマトリックスアレイ型トランスデューサー(CAGRへの影響: -1.50%):

マトリックスアレイはリアルタイムの容積データを提供しますが、その高度な技術は製造コストを押し上げ、高価です。これにより、予算が限られた施設では2Dプローブや低素子数の3Dアレイが引き続き使用され、導入に二極化が生じています。

2. 3Dボリュームナビゲーションの訓練を受けた超音波検査技師の不足(CAGRへの影響: -1.20%):

オーストラリアでは3,000人、英国国民保健サービスでは12%の超音波検査技師の不足が報告されており、高齢化と早期退職が背景にあります。2Dから3Dへの移行には長期的な研修プログラムが必要ですが、大学は十分な臨床実習の場を確保するのに苦慮しており、短期的なスキルギャップが高度なモダリティの普及を制限しています。

3. 前立腺画像診断におけるMRI-超音波融合(CAGRへの影響: -0.80%):

前立腺画像診断において、MRI-超音波融合技術が3D超音波の代替となる可能性があり、特に北米やEU地域で市場成長を抑制する要因となる可能性があります。

4. 価格に敏感な市場における電子機器の輸入関税(CAGRへの影響: -0.50%):

価格に敏感な市場における電子機器の輸入関税は、システムの価格を上昇させ、特に新興市場での3D超音波システムの導入を妨げる可能性があります。

セグメント分析

* デバイスの携帯性別: ハンドヘルドの成長がポイントオブケアを再定義

カートシステムは2024年に3D超音波市場の46.9%を占め、三次医療機関の画像診断室の主力であり続けています。しかし、ハンドヘルドデバイスは12.1%のCAGRで急速に成長しており、放射線科に縛られないワークフローを提供しています。Philips LumifyやGE Vscanのような製品は、アプリベースのインターフェースとAIツールキットを搭載し、リアルタイムの診断と初心者ユーザーへのガイダンスを提供しています。一方、カートプラットフォームは、エラストグラフィや造影イメージングなどの多機能性や、AIアルゴリズムを加速させるGPUのアップグレード可能性で対抗しています。コンパクトラップトップは、麻酔科やインターベンション室で中間の役割を担っています。

* アプリケーション別: 心臓病学が先行

産婦人科は確立されたスクリーニングプロトコルにより38.4%の市場シェアを維持していますが、心臓病学は構造的修復のための容積TEEガイダンスの需要により8.4%のCAGRで成長しています。経カテーテル僧帽弁修復術や左心耳閉鎖術などの手技には、術中の3Dロードマップが必要です。一般放射線科では、肝病変の特性評価や多平面筋骨格再構成に3Dスキャンが活用され、超音波の適用範囲を拡大しています。腫瘍学研究では、3Dエラストグラフィが悪性甲状腺結節の鑑別に高い特異性を示しています。

* エンドユーザー別: ASCの勢いが増す

病院・外科センターは2024年に3Dシステムの55.1%を購入しましたが、外来手術センター(ASC)は、低コストの施設への選択的介入の移行と患者の当日回復志向により、年間8.9%で成長しています。ASCは、針生検ガイダンスのためにコンパクト超音波を手術室に統合し、X線透視への依存を減らしています。診断画像センターは、放射線フリーの血管研究や同日結果を提供することで、3D超音波を競合するMRI施設との差別化要因としています。不妊治療クリニックやプライマリケア医も3D超音波の採用を進めています。

* トランスデューサータイプ別: マトリックスアレイの進歩

湾曲/凸型アレイは腹部および出生前スキャンの主力として40.2%のシェアを維持していますが、マトリックスアレイは製造上の課題を克服し、ビームフォーミングASICを改良することで9.5%のCAGRで成長しています。フルマトリックスTEEプローブは、単一拍動で左心室容積を測定し、マルチビート取得で生じるECGゲートのアーチファクトを排除します。リニアアレイは頸動脈プラークや筋骨格腱の評価に、フェーズドアレイは肋間心臓ウィンドウに、内腔プローブは新生児神経超音波検査や前立腺生検に利用されています。

地域分析

* 北米: 3D超音波市場の29.8%を占め、成熟した償還政策、早期のAI導入、堅牢な導入基盤が特徴です。遠隔医療やクラウドセキュリティ認証に対する連邦政府のインセンティブが市場を強化しています。しかし、超音波検査技師の不足や電子部品の輸入関税が課題となっています。

* アジア太平洋: 2030年までに6.8%の最速CAGRを達成すると予測されており、中国の農村病院のアップグレードやインドのポイントオブケア超音波償還制度の導入が成長を牽引しています。地域メーカーはコスト優位性を活かしてエントリーレベルのコンソールを供給し、グローバル企業はAIやマトリックスアレイ技術でプレミアムニッチを開拓しています。

* ヨーロッパ: 政府のスクリーニングプログラムや、弁膜症治療における容積TEEを推奨するガイドラインの遵守により、安定した導入が続いています。国民保健サービスはボリュームベースの価格交渉を行い、ベンダーはソフトウェアキーを通じて高度な機能を提供するモジュラープラットフォームを開発しています。

* 中東・アフリカ: 専門家不足を緩和するクラウド対応超音波への関心が高く、遠隔地の産科アウトリーチのために遠隔超音波のパイロットプログラムが実施されています。

* 南米: ハンドヘルドデバイスをプライマリヘルスキャンペーンに結びつける継続的ケアモデルを模索していますが、通貨の変動がハイエンド製品の輸入を制約し、クリニックは再生品コンソールに傾倒する傾向があります。

競争環境

3D超音波市場は中程度の統合度を示しており、既存企業はAI、買収、クラウドエコシステムを活用してシェアを維持しています。GE HealthCareはIntelligent Ultrasoundの臨床AI部門を吸収し、NVIDIAと提携して自律スキャン機能を組み込むことで最大のプレイヤーであり続けています。Siemens Healthineersは、腹部臓器を自動的にラベリングし、患者の体格に合わせてプリセットを調整するAcuson Sequoia 3.5で対抗しています。SamsungによるSonioの買収は、HERAプラットフォームを通じて専門的な産婦人科AIを統合する戦略を強調しています。

Butterfly Networkなどの半導体参入企業は、「プローブ・アズ・ア・プラットフォーム」という経済モデルで差別化を図り、無制限のソフトウェアアップデートとクラウドストレージを含むサブスクリプションバンドルを提供しています。3D画像再構成アルゴリズム、エラストグラフィ、血管内アレイにおける特許出願は、活発な研究開発競争を示しています。国際的な規制の収束、特にAI組み込みデバイスに対する中国の合理化された承認経路は、地域チャレンジャーが国内市場向けに価格性能を調整する際の参入障壁を低くしています。ベンダーの成功は、ハードウェアの革新と、臨床医の信頼と保険会社の償還を獲得するエビデンスに基づいたAIとのバランスにかかっています。

最近の業界動向

* 2025年2月: Canon Healthcare USAは、北米の画像診断本社を確立し、超音波、MRI、CTの革新を加速させるため、クリーブランドの研究施設を買収しました。

* 2025年1月: HologicはGynesonicsを3億5000万米ドルで買収し、超音波ガイド下での切開不要な子宮筋腫治療システム「Sonata System」をポートフォリオに追加しました。

* 2024年10月: GE HealthCareはIntelligent Ultrasoundの臨床AI事業を5300万米ドルで買収を完了しました。

* 2024年9月: SamsungはSonioを9240万米ドルで買収し、FDA承認済みのリアルタイム胎児画像AIを産婦人科ポートフォリオに追加しました。

「グローバル3D超音波市場レポート」の概要をご報告いたします。本レポートは、デバイスの携帯性(カート/トロリーベース、コンパクト/ラップトップ、ハンドヘルド/POC、自動乳房超音波システム(ABUS)、ウェアラブル/パッチ)、アプリケーション(産婦人科、心臓病学、放射線科/一般画像診断、泌尿器科/腎臓、筋骨格/血管)、エンドユーザー(病院、診断画像センター、外来手術センター、産科/不妊治療クリニック、プライマリ/POC設定)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から、3D超音波市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

市場規模は、2025年には42.6億米ドルに達し、2030年までには62.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* AIを活用したワークフロー自動化: 3D産婦人科画像診断におけるAI駆動のワークフロー自動化は、診断プロセスの効率化、スキャン時間の短縮、および熟練したソノグラファーの不足を補う重要な役割を果たしており、これにより市場の年平均成長率(CAGR)を最大1.8%押し上げると見込まれています。

* 救急医療におけるハンドヘルド3Dプローブの採用拡大: 救急部門や外来診療所でのポータブル診断の導入が進んでおり、ハンドヘルド/POC(Point-of-Care)システムは12.1%のCAGRで最も急速に成長しているセグメントです。

* 乳房容積スクリーニング(ABUS)に対する償還範囲の拡大: 自動乳房超音波システム(ABUS)の償還拡大が市場を後押ししています。

* 高齢出産増加に伴う胎児異常スキャンの需要増: 高齢出産が増加していることも、胎児異常スキャンの需要を高めています。

* クラウド接続型超音波フリートの展開: クラウド接続型超音波システムの導入が進んでいます。

* 構造的心疾患における3D経食道心エコー(TEE)による2Dエコーの急速な代替: 構造的心疾患の治療において、リアルタイム3D TEEガイダンスへの依存度が高まっており、心臓病学分野での採用は2030年までに8.4%のCAGRで成長すると予測されています。

一方で、市場の成長を阻害する要因も存在します。

* 資本集約的なマトリックスアレイ型トランスデューサー: 高価なマトリックスアレイ型トランスデューサーは導入コストが高いです。

* 3Dボリュームナビゲーションに習熟したソノグラファーの不足: 3Dボリュームナビゲーション技術を扱えるソノグラファーの不足が課題となっています。

* 前立腺画像診断における放射線フリーの競合(MRI-US融合など): 前立腺画像診断では、MRI-US融合などの放射線を使用しない競合技術が存在します。

* 価格に敏感な市場における電子機器への輸入関税: 特に、米国がインドの医療機器に課す26%の相互関税のような貿易障壁は、価格競争が激しい地域での部品コストを上昇させ、結果として市場全体の予測CAGRを0.5%削減する影響を与えています。

本レポートは、綿密な調査手法に基づき、サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて市場の構造を深く掘り下げています。

地域別では、アジア太平洋地域が、医療保険の拡大、規制の合理化、高齢出産に関連する需要の増加により、最も速い6.8%のCAGRで成長すると予測されています。

競争環境については、GE HealthCare、Siemens Healthineers、Philips、Canon Medical Systems、Samsung Medison、Fujifilm Holdings、Mindray、Hitachi、Hologic、Butterfly Networkなど、主要な市場参加者のプロファイルと市場シェア分析が含まれています。

本レポートは、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価も提供しており、3D超音波市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 3D産婦人科画像診断におけるAI駆動型ワークフロー自動化

- 4.2.2 救急医療におけるハンドヘルド3Dプローブの採用増加

- 4.2.3 ボリューム乳房スクリーニング(ABUS)に対する償還拡大

- 4.2.4 高齢出産増加による胎児異常スキャンの促進

- 4.2.5 クラウド接続型超音波装置群の展開

- 4.2.6 構造的心疾患における2Dエコーから3D TEEへの急速な置き換え

-

4.3 市場の阻害要因

- 4.3.1 資本集約型マトリックスアレイ変換器

- 4.3.2 3Dボリュームナビゲーションに訓練された超音波検査技師の不足

- 4.3.3 前立腺画像診断における放射線フリーの競合(MRI-US融合)

- 4.3.4 価格に敏感な市場における電子機器への輸入関税

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 デバイスの携帯性別

- 5.1.1 カート/トロリーベースシステム

- 5.1.2 コンパクト/ラップトップシステム

- 5.1.3 ハンドヘルド/POCシステム

- 5.1.4 自動乳房超音波システム (ABUS)

- 5.1.5 ウェアラブル/パッチ超音波

-

5.2 用途別

- 5.2.1 産婦人科

- 5.2.2 循環器科

- 5.2.3 放射線科/一般画像診断

- 5.2.4 泌尿器科・腎臓

- 5.2.5 筋骨格・血管

-

5.3 エンドユーザー別

- 5.3.1 病院・外科センター

- 5.3.2 診断画像センター

- 5.3.3 外来手術センター

- 5.3.4 産科・不妊治療クリニック

- 5.3.5 プライマリ/ポイントオブケア設定

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 GEヘルスケア

- 6.3.2 シーメンス・ヘルスケア

- 6.3.3 フィリップス

- 6.3.4 キヤノンメディカルシステムズ

- 6.3.5 サムスンメディソン

- 6.3.6 富士フイルムホールディングス

- 6.3.7 マインドレイ

- 6.3.8 エサオテ

- 6.3.9 日立

- 6.3.10 ホロジック (ABUS)

- 6.3.11 バタフライネットワーク

- 6.3.12 クラリアス・モバイルヘルス

- 6.3.13 テラソン

- 6.3.14 BKメディカル

- 6.3.15 ソノスケープ

- 6.3.16 エダン・インスツルメンツ

- 6.3.17 チソン

- 6.3.18 クラリアス・モバイルヘルス

- 6.3.19 バタフライネットワーク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

3D超音波は、従来の2D(二次元)超音波診断装置が提供する断層画像に加えて、対象臓器や構造物を立体的に可視化する技術です。これは、複数の2D断層画像を高速で取得し、それらをコンピュータ処理によって再構築することで、三次元のボリュームデータとして表示することを可能にします。従来の2D超音波では、検査者の熟練度によって得られる情報が大きく左右されることがありましたが、3D超音波は空間的な位置関係をより直感的に把握できるため、診断の精度向上や、非専門家にとっても理解しやすい画像を提供します。特に、複雑な形態を持つ構造や、病変の正確な位置、大きさ、周囲組織との関係性を評価する上で非常に有用です。

3D超音波にはいくつかの種類があります。最も基本的なものは「静止3D超音波」で、これは特定の瞬間の三次元画像を生成します。例えば、胎児の顔の形態や臓器の構造を詳細に観察する際に用いられます。これに対し、「4D超音波」または「リアルタイム3D超音波」と呼ばれる技術は、3D画像に時間の要素を加えたもので、対象の動きをリアルタイムで立体的に表示することができます。これにより、胎児の動き、心臓の拍動、血流の動態などを動画として観察することが可能となり、診断だけでなく、患者やその家族への説明においても大きな効果を発揮します。技術的には、機械的にスキャンするプローブや、多数の素子を配列したマトリックスアレイプローブなどが用いられ、データの取得方法や処理速度によって、得られる画像の質やリアルタイム性が異なります。

3D超音波の用途は多岐にわたりますが、最も広く知られているのは産科領域です。胎児の顔面奇形(口唇裂など)、脊椎の異常(二分脊椎)、心臓の先天性疾患などの詳細なスクリーニングに利用され、早期発見と適切な治療計画の立案に貢献します。また、胎児の成長評価や、親が胎児の姿を立体的に見ることで、親子の絆を深める「ボンディング」の機会を提供する役割も果たしています。産科以外では、循環器領域において、心臓弁膜症の評価、先天性心疾患の詳細な診断、心室機能の定量的な解析に用いられます。泌尿器科では、前立腺の体積測定、膀胱の異常、腎臓病変の評価に役立ちます。乳腺領域では、乳腺腫瘤の形態学的特徴をより詳細に把握し、良悪性の鑑別を補助します。消化器領域や筋骨格領域においても、病変の立体的な把握や、手術計画の立案に活用され始めています。

関連技術としては、まず高度な画像処理技術が挙げられます。ボリュームレンダリング、マルチプレナーリコンストラクション(MPR)、サーフェスレンダリングといった技術は、取得した3Dデータを様々な角度から観察したり、特定の構造を強調して表示したりすることを可能にします。近年では、人工知能(AI)や機械学習の活用が進んでおり、自動的な計測、異常部位の検出支援、画像ノイズの除去、画質向上、さらには診断支援まで、幅広い応用が期待されています。また、微小な気泡を造影剤として用いる「造影超音波」は、血流や組織の灌流状態を詳細に評価することができ、3D超音波と組み合わせることで、腫瘍の鑑別診断や治療効果判定の精度を向上させます。組織の硬さを評価する「エラストグラフィ」も、3D超音波と統合されることで、病変の性状診断に新たな情報をもたらします。さらに、CTやMRIといった他の画像診断モダリティと3D超音波画像を融合させる「フュージョンイメージング」は、より包括的な診断情報を提供し、特にインターベンション治療のガイドに有用です。

市場背景としては、3D超音波市場は着実に成長を続けています。その主な要因は、非侵襲性、リアルタイム性、放射線被曝がないという超音波診断本来の利点に加え、診断精度の向上、早期診断への需要の高まり、そして装置の小型化・高機能化・低価格化が進んでいることが挙げられます。主要な市場プレイヤーとしては、GE Healthcare、Philips Healthcare、Siemens Healthineersといったグローバル企業に加え、Canon Medical Systems、Hitachi Healthcareなどの日本企業も高い技術力と市場シェアを持っています。一方で、課題も存在します。高機能な3D超音波装置は依然として高価であり、導入コストが障壁となることがあります。また、2D超音波に比べて操作が複雑になる場合があり、検査者の専門的なトレーニングが不可欠です。肥満患者など、一部の患者では画像の取得が困難になることもあります。

将来展望としては、3D超音波技術はさらなる進化を遂げると予想されます。プローブ技術の革新と画像処理能力の向上により、より高精細でリアルタイム性の高い3D画像が得られるようになるでしょう。AIの活用はさらに深化し、診断の自動化、個別化医療への貢献、予測診断といった領域での応用が期待されます。例えば、AIが自動で胎児の心臓構造を解析し、先天性心疾患のリスクを評価するようなシステムが実用化されるかもしれません。また、ポータブル化やワイヤレス化が進み、遠隔医療や救急医療、在宅医療といった場面での3D超音波の利用が拡大する可能性があります。治療への応用も注目されており、高強度焦点式超音波(HIFU)治療など、超音波ガイド下での精密な治療介入において、3D超音波が重要な役割を果たすようになるでしょう。さらに、VR(仮想現実)やAR(拡張現実)技術との融合により、医師が3D超音波画像をより没入感のある形で観察・操作できるようになり、診断や手術計画、医療教育の質が飛躍的に向上する可能性も秘めています。これらの進展により、3D超音波は医療現場において、より不可欠な診断・治療ツールとしての地位を確立していくと考えられます。